Tamaño del mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos, participación y análisis de la industria, por tipo de servicio (servicios de recomercialización, servicios de inspección y servicios de reacondicionamiento), por tipo de vehículo (hatchback/sedán, SUV, vehículo ligero y vehículo pesado) por canal de ventas (canal en línea, distribuidor a distribuidor y otros), por tipo de propiedad de vehículo (devoluciones fuera de arrendamiento/arrendamiento, flota de alquiler eliminada y flota corporativa/comercial) y pronóstico regional. 2026-2034

Tamaño del mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos y perspectivas futuras

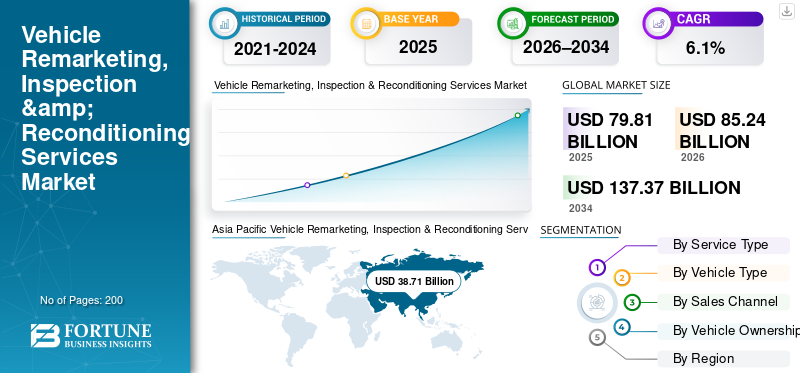

El tamaño del mercado mundial de servicios de recomercialización, inspección y reacondicionamiento de vehículos se valoró en 79,81 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 85,24 mil millones de dólares en 2026 a 137,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,1% durante el período previsto.

El mercado global de servicios de recomercialización, inspección y reacondicionamiento de vehículos se refiere al ecosistema automotriz global de proveedores de servicios que respaldan la reventa sistemática de vehículos usados y al final de su vida útil al permitir la evaluación del estado, la optimización del valor y la disposición eficiente del canal. El mercado abarca servicios profesionales de inspección, certificación, reacondicionamiento estético y mecánico de vehículos y servicios de recomercialización estructurados que permiten a los OEM, operadores de flotas, empresas de arrendamiento, empresas de alquiler, instituciones financieras y grupos de distribuidores maximizar los valores residuales y reducir los períodos de retención de inventario. El crecimiento de este mercado está impulsado por el aumento de los volúmenes de vehículos fuera de arrendamiento y de flotas, la creciente penetración de plataformas digitales mayoristas, expectativas de calidad y transparencia más estrictas en las transacciones de vehículos usados y el papel cada vez mayor de los programas de vehículos usados certificados (CPO) en los principales mercados automotrices.

Los actores clave en el mercado incluyen Cox Automotive, KAR Global, Manheim, OPENLANE, SGS, DEKRA, TÜV SÜD, Alliance Inspection Management (AIM), IAA y ADESA, junto con especialistas regionales en inspección y reacondicionamiento. Estos actores compiten en base a la precisión de la inspección, el tiempo de respuesta, las capacidades de remarketing digital, la cobertura geográfica y la capacidad de ofrecer soluciones de extremo a extremo que abarcan la inspección, la renovación y la disposición de vehículos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE RECOMERCIALIZACIÓN, INSPECCIÓN Y REACONDICIONADO DE VEHÍCULOS

Mayor atención a los servicios de reacondicionamiento que mejoran el valor para dar forma a la evolución del mercado

Una tendencia clave en el mercado es el creciente énfasis por parte de los OEM, los operadores de flotas, las empresas de arrendamiento y los proveedores de servicios de recomercialización en el reacondicionamiento que mejora el valor para maximizar los precios de reventa y reducir la antigüedad del inventario. Los participantes del mercado están ampliando sus capacidades de reacondicionamiento internas y basadas en socios para cubrircosméticoreparaciones, arreglos mecánicos, detalles y reacondicionamiento inteligente, garantizando que los vehículos cumplan con los requisitos estandarizados de reventa y certificación. Esta tendencia está fortaleciendo la demanda de centros de reacondicionamiento rápido, programas de reacondicionamiento de precio fijo y flujos de trabajo integrados desde la inspección hasta el reacondicionamiento, lo que permite a los vendedores mejorar los valores residuales, mejorar la confianza del comprador y acelerar el tiempo de comercialización en canales competitivos de vehículos usados.

- En febrero de 2024, Cox Automotive amplió sus operaciones centralizadas de reacondicionamiento de vehículos en EE. UU. invirtiendo en centros de reconocimiento de alto rendimiento y sistemas digitales de gestión de órdenes de trabajo, con el objetivo de ayudar a los concesionarios y clientes de flotas a aumentar los valores de reventa de vehículos y acortar los tiempos de los ciclos de recomercialización.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la penetración de programas de vehículos usados certificados (CPO) para impulsar el crecimiento del mercado

Un impulsor clave del mercado es la creciente penetración de los programas de vehículos usados certificados (CPO) en los principales mercados automotrices. Los OEM y las redes de distribuidores autorizados están ampliando sus ofertas de servicios CPO para capturar la creciente demanda de los consumidores de vehículos usados confiables, respaldados por garantía y con historiales de condición transparentes. Esta expansión está aumentando significativamente la necesidad de inspecciones multipunto estandarizadas, reacondicionamiento mecánico y cosmético y procesos de certificación formales para garantizar que los vehículos cumplan con los puntos de referencia de calidad y seguridad de los vehículos específicos de la marca. Como resultado, los proveedores de servicios y recomercialización desempeñan un papel fundamental a la hora de respaldar a los OEM y los distribuidores al brindar precisión de inspección constante, calidad de reacondicionamiento y cumplimiento en volúmenes de vehículos grandes y geográficamente dispersos.

RESTRICCIONES DEL MERCADO

Complejidad operativa y limitaciones de capacidad para limitar el crecimiento del mercado

Una restricción clave en el desarrollo del mercado es el alto nivel de complejidad operativa y limitaciones de capacidad asociadas con la gestión de volúmenes de vehículos grandes y variables. Los proveedores de servicios deben gestionar la mano de obra calificada, la precisión de la inspección, la disponibilidad de piezas, los flujos de trabajo de reacondicionamiento, el control de calidad y los plazos de entrega en múltiples ubicaciones, a menudo bajo estrictos acuerdos de nivel de servicio de OEM y clientes de flotas. Las fluctuaciones en los volúmenes de arrendamiento y devolución de flotas presionan aún más la utilización de la capacidad, lo que dificulta mantener una calidad de servicio y una rentabilidad constantes. Estos desafíos operativos aumentan los requisitos de capital y mano de obra, limitan la rápida escalabilidad y pueden restringir la participación en el mercado, particularmente para los actores pequeños y medianos.

DESAFÍOS DEL MERCADO

Falta de estandarización en los criterios de inspección y clasificación para desafiar el crecimiento del mercado

La falta de criterios estandarizados de inspección y calificación de vehículos representa un desafío importante para el mercado, ya que las inconsistencias en las metodologías de evaluación conducen a variabilidad en los informes y valoraciones del estado de los vehículos. Las diferencias en la profundidad de la inspección, la clasificación de los daños y las escalas de calificación entre los proveedores de servicios y las regiones pueden reducir la confianza de los compradores, complicar las transacciones transfronterizas y aumentar las tasas de disputas. Este desafío es particularmente pronunciado en entornos de remarketing digital y remoto, donde las decisiones de compra dependen en gran medida de los datos de inspección. Abordar las brechas de estandarización sigue siendo crucial para garantizar la transparencia, mejorar la precisión de los precios y facilitar el crecimiento escalable en los canales de remarketing globales.

OPORTUNIDADES DE MERCADO

Crecimiento en la recomercialización y reacondicionamiento de vehículos eléctricos (EV) para crear nuevas perspectivas de crecimiento en el mercado

El creciente volumen devehículos eléctricosEntrar en el ecosistema de vehículos usados está creando nuevas oportunidades para el crecimiento del mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos. A diferencia de los vehículos con motor de combustión interna, los vehículos eléctricos usados requieren capacidades de inspección y reacondicionamiento especializadas, incluidos diagnósticos del estado de la batería, validación de software, comprobaciones del sistema de alto voltaje y estándares de reacondicionamiento específicos de los vehículos eléctricos. A medida que los OEM, los operadores de flotas y las empresas de arrendamiento amplían las carteras de vehículos eléctricos y los programas de CPO, aumenta la demanda de proveedores de servicios que puedan garantizar la transparencia del rendimiento, el cumplimiento de la seguridad y la optimización del valor residual de los vehículos eléctricos usados. Este cambio está alentando a los actores del mercado a invertir en infraestructura preparada para vehículos eléctricos, técnicos capacitados y herramientas de diagnóstico avanzadas para respaldar el panorama en evolución del remarketing.

- En abril de 2024, DEKRA amplió sus servicios de inspección del estado de la batería y de inspección de vehículos eléctricos en mercados europeos clave, centrándose en diagnósticos de baterías estandarizados y controles de seguridad para respaldar los programas de recomercialización de vehículos eléctricos usados liderados por flotas y OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de servicio

Enfoque creciente en la monetización de activos y la optimización del valor para dar formaDominio de los servicios de reacondicionamiento

Según el tipo de servicio, elmercadoestá segmentado enservicios de recomercialización, servicios de inspección y servicios de reacondicionamiento.

El segmento de servicios de reacondicionamiento domina el mercado debido al papel fundamental de la renovación mecánica y cosmética debido a su papel en la mejora del valor de reventa de los vehículos y la reducción del tiempo de venta. Los fabricantes de equipos originales, las empresas de arrendamiento, los operadores de flotas y los concesionarios invierten cada vez más en programas estructurados de reacondicionamiento, que incluyen reparaciones inteligentes, detalles, carrocerías menores y arreglos mecánicos, para cumplir con los estándares de certificación y las expectativas de los compradores. El impacto directo del reacondicionamiento en la mejora del valor residual y la fijación de precios lo convierte en una oferta de servicio central dentro de los flujos de trabajo de remarketing integrados, lo que genera una alta contribución a los ingresos en los canales mayoristas y minoristas.

El segmento de servicios de inspección es el de más rápido crecimiento, registrando una CAGR del 7,6%, impulsado por la expansión de las subastas digitales, el comercio transfronterizo de vehículos usados y los programas CPO. La creciente dependencia de las decisiones de compra remotas está aumentando la demanda de inspecciones precisas, estandarizadas y que permitan tecnología, incluidos escaneos de diagnóstico y clasificación de condiciones.

Por tipo de vehículo

Fuerte preferencia de los consumidores por los vehículos utilitarios y mayores valores residuales para impulsar el dominio del segmento de los SUV

Según el tipo de vehículo, el mercado se segmenta en hatchbacks/sedanes, SUV, vehículos ligeros y vehículos pesados.

ElSUVEl segmento domina el mercado y también es el de más rápido crecimiento, registrando una tasa compuesta anual del 7,0%. El segmento impulsado por la fuerte demanda global de SUV usados, mayores valores de reventa y volúmenes sostenidos de producción y ventas durante la última década. Los SUV generan una importante actividad de recomercialización en las devoluciones de OEM fuera de arrendamiento, rotaciones de flotas de alquiler e intercambios de concesionarios, lo que genera una demanda constante de inspecciones, reacondicionamiento cosmético y reacondicionamiento mecánico. Los valores promedio de transacción más altos también fomentan una mayor inversión en servicios de reacondicionamiento y certificación, lo que refuerza la contribución líder del segmento en ingresos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

Adopción digital y expansión de redes mayoristas para posicionar el canal de distribuidor a distribuidor en una posición de liderazgo

Según el canal de ventas, el mercado se segmenta en canal en línea, de distribuidor a distribuidor y otros.

El canal de concesionario a concesionario domina el mercado, respaldado por redes mayoristas establecidas desde hace mucho tiempo, relaciones con concesionarios de franquicia y altos volúmenes de transacciones de vehículos de flota, de intercambio y de arrendamiento. Este canal depende en gran medida de inspecciones estandarizadas, reacondicionamiento rápido y socios de recomercialización confiables para garantizar la transparencia de precios y la rápida rotación del inventario. La fuerte confianza de los compradores, la presencia física en las subastas y la participación recurrente de los distribuidores continúan manteniendo su participación líder en los ingresos generales del mercado.

El canal en línea es el de más rápido crecimiento, registrando una CAGR del 6,9%, impulsado por el rápido cambio hacia las subastas digitales, el abastecimiento remoto de vehículos y las transacciones interregionales. La creciente dependencia de los informes de condición digitales, las inspecciones basadas en imágenes y los precios basados en datos está acelerando la demanda de servicios de inspección y reacondicionamiento adaptados a las plataformas de remarketing en línea.

Por tipo de propiedad del vehículo

Aumento de la rotación de flotas y programas estructurados de eliminación para delinear la demanda de flotas corporativas/comerciales

Según el tipo de propiedad del vehículo, el mercado se segmenta en devoluciones fuera de arrendamiento/arrendamiento, flota de alquiler y flota corporativa/comercial.

El segmento de flotas corporativas/comerciales domina el mercado, impulsado por grandes volúmenes de vehículos recurrentes generados por empresas de logística, flotas de servicios, servicios públicos y programas de vehículos de propiedad empresarial. Los operadores de flotas dependen cada vez más de inspecciones profesionales, reacondicionamiento estandarizado y servicios de recomercialización organizados para optimizar los valores residuales, garantizar el cumplimiento y minimizar el tiempo de inactividad de los vehículos. Los contratos de servicios a largo plazo y los ciclos de eliminación predecibles refuerzan aún más la contribución líder del segmento a los ingresos del mercado.

Se espera que el segmento de retorno fuera de arrendamiento/arrendamiento crezca a una tasa compuesta anual del 7,0%, impulsado por la expansión de la penetración del arrendamiento de vehículos y el aumento de los volúmenes de vehículos que alcanzan los términos de finalización del arrendamiento. Las compañías financieras cautivas de OEM y las empresas de arrendamiento están poniendo mayor énfasis en la precisión de la inspección, la calidad del reacondicionamiento y la preparación para la certificación para proteger los valores residuales. Mientras tanto, el segmento de flotas de alquiler continúa generando una demanda constante debido a los frecuentes ciclos de rotación de la flota y la necesidad de inspecciones y reacondicionamientos rápidos para respaldar la reventa oportuna de los vehículos.

Perspectivas regionales del mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Vehicle Remarketing, Inspection & Reconditioning Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y es el mercado regional de más rápido crecimiento, impulsado por su gran parque de vehículos, su alta rotación de flota y su ecosistema de vehículos usados en rápida formalización. Los volúmenes sustanciales de arrendamiento, la expansión de la venta minorista organizada de automóviles usados y la creciente adopción de subastas digitales en China, Japón, India y el Sudeste Asiático están acelerando la demanda de servicios profesionales de inspección, reacondicionamiento y recomercialización. Los programas de vehículos usados certificados (CPO) liderados por OEM, las crecientes flotas de alquiler y transporte privado y el creciente comercio transfronterizo de vehículos refuerzan aún más el liderazgo regional de Asia Pacífico y el impulso sostenido de alto crecimiento.

Mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos de China

Se estima que en 2026 el mercado chino rondará los 22.530 millones de dólares y dominará Asia Pacífico, impulsado por el comercio de automóviles usados, las plataformas en línea, la rotación de flotas y la estandarización.

Mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos de la India

El mercado de la India en 2026 se estima en 3.350 millones de dólares y es el de más rápido crecimiento, impulsado por la creciente demanda de automóviles usados, los concesionarios,inspecciones digitalesy acceso a financiación.

Europa

Europa es la segunda región más grande en cuota de mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos, respaldada por una alta penetración del arrendamiento de vehículos, ciclos estructurados de devolución al final del arrendamiento y estrictos estándares regulatorios y de calidad para vehículos usados. Los fuertes volúmenes de arrendamiento en Alemania, el Reino Unido, Francia y los países nórdicos están impulsando una demanda constante de inspecciones estandarizadas, certificación y servicios de reacondicionamiento que mejoran el valor. La adopción temprana de plataformas mayoristas digitales y los crecientes volúmenes de vehículos eléctricos usados respaldan aún más el crecimiento del mercado regional.

Mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos de Alemania

Se estima que el mercado alemán en 2026 ascenderá a 3970 millones de dólares, respaldado por fuertes rendimientos de arrendamiento, programas de certificación OEM, comercio transfronterizo y altos estándares de reacondicionamiento.

Mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a 2.640 millones de dólares, impulsado por el remarketing en línea, la eliminación de flotas, los requisitos de cumplimiento y la demanda de entrega de vehículos.

América del norte

El crecimiento del mercado de América del Norte está impulsado por operaciones de flotas a gran escala, una alta actividad de eliminación de flotas de alquiler y redes maduras de recomercialización de distribuidor a distribuidor en los EE. UU. y Canadá. La fuerte adopción de subastas digitales e híbridas, junto con la sólida demanda de los consumidores de vehículos usados certificados, sostiene la demanda de inspecciones rápidas y servicios de reacondicionamiento. Los volúmenes cada vez mayores de vehículos eléctricos usados también están creando una demanda de diagnósticos avanzados y capacidades de renovación especializadas.

Mercado de servicios de recomercialización, inspección y reacondicionamiento de vehículos de EE. UU.

Se estima que el mercado estadounidense en 2026 alcanzará los 12.670 millones de dólares, beneficiándose de redes de subastas, altos rendimientos de arrendamiento, inspecciones avanzadas e instalaciones de reacondicionamiento a gran escala.

Resto del mundo

El mercado del Resto del Mundo se está expandiendo gradualmente, respaldado por la mejora de la organización del mercado de vehículos usados en América Latina, Medio Oriente y partes de África. El aumento de la propiedad de vehículos, la expansión de flotas y operaciones de alquiler y el aumento del comercio transfronterizo de vehículos están creando oportunidades para servicios profesionales de inspección y reacondicionamiento. Aunque el crecimiento sigue siendo moderado, se espera que las mejoras regulatorias y la adopción digital aceleren el desarrollo del mercado durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

La digitalización, las plataformas de servicios integrados y la ejecución basada en escala están definiendo la intensidad de la competencia

El mercado se caracteriza por la presencia de grandes proveedores de servicios integrados junto con especialistas regionales que compiten en escala, adopción de tecnología, respuesta al servicio y cobertura geográfica. Actores clave, incluidos Cox Automotive, KAR Global, Manheim, OPENLANE, IAA, ADESA, SGS, DEKRA, TÜV SÜD y Alliance Inspection Management (AIM), están fortaleciendo sus posiciones en el mercado a través de plataformas de subastas digitales, marcos de inspección estandarizados y redes de reacondicionamiento ampliadas. Las estrategias competitivas se centran en ofrecer soluciones de extremo a extremo que abarcan inspección, reacondicionamiento y recomercialización, respaldadas por precios basados en datos, informes de condición habilitados por IA y contratos a largo plazo con fabricantes de equipos originales, empresas de arrendamiento, empresas de alquiler y operadores de flotas. Las inversiones en centros de reacondicionamiento centralizados, capacidades de inspección listas para vehículos eléctricos y ecosistemas digitales integrados están dando forma cada vez más a la diferenciación competitiva y su posicionamiento en el mercado.

- En marzo de 2024, Cox Automotive amplió sus capacidades de Manheim Marketplace mediante la integración de informes de condición digitales mejorados y servicios de reacondicionamiento centralizados, lo que permite a los concesionarios y clientes de flotas acelerar la recomercialización de vehículos y, al mismo tiempo, mejorar la obtención de precios y la rotación de inventario.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE RECOMERCIALIZACIÓN, INSPECCIÓN Y REACONDICIONAMIENTO DE VEHÍCULOS PERFILADAS:

- Cox Automotive (EE. UU.)

- SGS(A NOSOTROS.)

- DEKRA SE(Alemania)

- TUV Renania(Alemania)

- Copart, Inc. (EE. UU.)

- Gestión de flotas de elementos (Canadá)

- Ravin IA(A NOSOTROS.)

- Servicios de flota Flexco (EE. UU.)

- Subastas ServNet (EE. UU.)

- Remarketing de Fleet Street (EE. UU.)

- ATS Euromaster(Reino Unido)

- VQS (Reino Unido)

- Carchex (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Lanzamiento de TyreSwift e InstavaloInstaScan, un sistema de inspección de daños de vehículos impulsado por IA en el Reino Unido, que permite una detección rápida y sin contacto de daños en neumáticos y carrocerías para mejorar la velocidad de inspección, la precisión y la eficiencia operativa para flotas y proveedores de servicios.

- Marzo de 2025:Stellantis anunció la expansión de su programa de servicios móviles en los EE. UU., lo que permitirá a los concesionarios brindar servicios de mantenimiento y reparación in situ a los clientes, mejorando la conveniencia, impulsando la retención del servicio y respaldando el crecimiento de los ingresos por repuestos y servicios de los concesionarios.

- febrero 2025:Self Inspection, una startup con sede en San Diego con una plataforma de inspección de vehículos impulsada por IA, planteó3 millones de dólares en una ronda de financiación inicialcoliderado por Costanoa Ventures y DVx Ventures (con la participación de Westlake Financial) para acelerar y expandir su solución.

- Agosto de 2024:Manheim anunció la adquisición de Better Tech para mejorar las imágenes digitales debajo del automóvil, fortaleciendo así la precisión y la transparencia de la inspección de vehículos mediante la integración de tecnología de imágenes avanzada en sus subastas para respaldar a compradores, vendedores y operaciones de recomercialización mayorista más eficientes.

- Junio de 2024:AUTOVIN anunció que había cambiado su nombre a OPENLANE Inspections, alineando sus servicios de inspección de vehículos con la marca del mercado OPENLANE. La empresa seguirá proporcionando informes de estado, inspecciones y soluciones de datos para clientes comerciales, de flotas y de recomercialización en toda Norteamérica.

- Mayo de 2024:Click-Ins lanzó suTecnología de inspección de vehículos impulsada por IAen los EE. UU., abriendo una sede en Kansas City y nombrando a Charles Lukens como director ejecutivo mientras expande su plataforma de inteligencia visual, que ofrece evaluaciones de daños de vehículos altamente precisas y compatibles con dispositivos móviles en todo el sector automotriz.

- Marzo de 2023:CARS24 inauguró un centro de investigación y desarrollo del mercado de automóviles usados en Bengaluru para fortalecer sus capacidades de fijación de precios, inspección y recomercialización para mejorar la eficiencia, la transparencia y la experiencia del cliente en todo su ecosistema de vehículos usados. Están preparados para lograrlo aprovechando la ciencia y la tecnología de datos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, por tipo de vehículo, por canal de ventas, por tipo de propiedad del vehículo y por región |

|

Por Tipo de servicio |

· Servicios de remarketing · Servicios de inspección · Servicios de reacondicionamiento |

|

Por Tipo de vehículo |

· Hatchback/Sedán · SUV · Vehículo ligero · Vehículo pesado |

|

Por Canal de Ventas |

· Canal online · De distribuidor a distribuidor · Otros |

|

Por tipo de propiedad del vehículo |

· Devoluciones fuera de arrendamiento/arrendamiento · Eliminación de flota de alquiler · Flota Corporativa/Comercial |

|

Por región |

· Norteamérica (por tipo de servicio, por tipo de vehículo, por canal de ventas, por tipo de propiedad de vehículo y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de servicio, por tipo de vehículo, por canal de ventas, por tipo de propiedad de vehículo y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de servicio, por tipo de vehículo, por canal de ventas, por tipo de propiedad de vehículo y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de servicio, por tipo de vehículo, por canal de ventas, por tipo de propiedad de vehículo y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 79,81 mil millones de dólares en 2025 y se prevé que alcance los 137,37 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 38.710 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,1% durante el período previsto.

El segmento de los SUV lidera el mercado en términos de tipo de vehículo.

Aumento de la penetración de programas de vehículos usados certificados (CPO) para impulsar el crecimiento del mercado.

Los actores clave en el mercado incluyen Cox Automotive, DEKRA SE, Copart, Inc. y ATS Euromaster, que son las empresas líderes en el mercado.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.