Tamaño del mercado de escáneres de vehículos, participación y análisis de la industria, por tipo de producto (escáneres de diagnóstico OBD, escáneres de diagnóstico multisistema, herramientas de diagnóstico de marca OEM y otros), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por usuario final (concesionarios, talleres independientes, consumidores de bricolaje y otros), por propulsión (motores de combustión interna y eléctricos) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

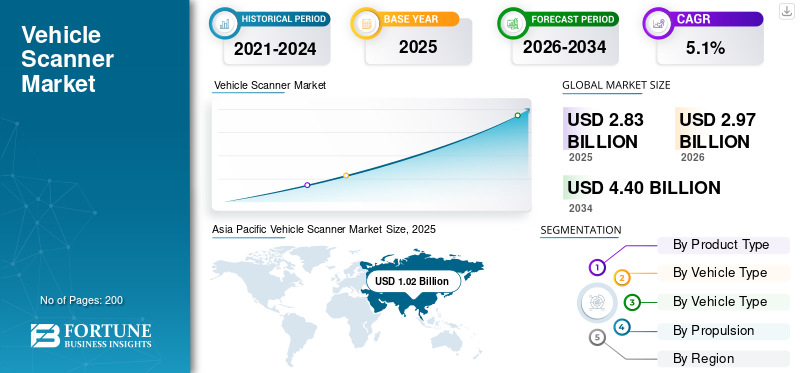

El tamaño del mercado mundial de escáneres de vehículos se valoró en 2,83 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,97 mil millones de dólares en 2026 a 4,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado mundial de escáneres de vehículos con una cuota de mercado del 36,04% en 2025.

Un escáner de vehículo es un dispositivo de diagnóstico e inspección diseñado para leer, analizar e interpretar datos generados por los sistemas electrónicos de un vehículo. Dentro de la industria de escáneres de vehículos, estas herramientas van desde escáneres de diagnóstico utilizados en entornos de reparación hasta sistemas avanzados de escaneo de vehículos aplicados en inspecciones desde vehículos y debajo de vehículos con fines de seguridad, mantenimiento y cumplimiento. Básicamente, los escáneres de vehículos permiten la detección de fallas, el monitoreo del sistema y la validación operativa en diferentes plataformas de vehículos.

La relevancia de los escáneres de vehículos ha aumentado significativamente a medida que los vehículos se han vuelto más complejos electrónicamente y controlados por software. Los vehículos modernos dependen de múltiples unidades de control electrónico, sensores y redes de comunicación, lo que hace que la inspección mecánica tradicional sea insuficiente. Como resultado, la tecnología de escaneo de vehículos se ha vuelto esencial no solo para la reparación y el mantenimiento, sino también para garantizar la seguridad, el cumplimiento de las emisiones, el monitoreo de flotas y los sistemas de inspección vinculados a la infraestructura. Los gobiernos, las autoridades de transporte, los talleres y los operadores de flotas dependen cada vez más de las soluciones globales de escáner de vehículos para mantener la eficiencia operativa y la alineación regulatoria.

Actualmente, la demanda de escáneres de vehículos está aumentando debido a múltiples factores convergentes. El crecimiento de la propiedad de vehículos, la ampliación del desarrollo de infraestructuras, como centros de transporte inteligentes e instalaciones de inspección, y el aumento de la electrificación de los vehículos están remodelando la dinámica clave del mercado. Además, los avances en inteligencia artificial yaprendizaje automáticoestán permitiendo que los escáneres proporcionen diagnósticos predictivos, reconocimiento automatizado de fallas y ciclos de inspección más rápidos. Se espera que estos desarrollos respalden el crecimiento sostenido del mercado durante el período de pronóstico, particularmente en regiones emergentes y de gran volumen.

Los fabricantes están innovando activamente para fortalecer su ventaja competitiva en el mercado. Actores clave como Thinkcar, Denso y ZF se están centrando en plataformas basadas en software, acceso seguro a datos, diagnósticos habilitados en la nube y arquitecturas de escáneres modulares. La integración de análisis basados en IA, capacidades de imágenes mejoradas y compatibilidad entre múltiples configuraciones de tipos de estructuras de vehículos se están volviendo fundamentales para las estrategias de desarrollo de productos, posicionando a los escáneres de vehículos como herramientas críticas en el ecosistema automotriz en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de escáneres de vehículos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 2.830 millones de dólares

- Tamaño del mercado en 2026: 2.970 millones de dólares

- Tamaño del mercado previsto para 2034: 4.400 millones de dólares

- CAGR: 5,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 36,04% en 2025.

- Se prevé que el segmento de herramientas de diagnóstico de marca OEM crezca a una tasa compuesta anual del 7,7%.

- Se prevé que el segmento de vehículos comerciales pesados crezca a una tasa compuesta anual del 7,2%.

Asia Pacífico

Asia Pacífico El gran parque de vehículos y la rápida adopción de vehículos eléctricos impulsan la demanda de escáneres.

América del norte

Norteamérica Mercado maduro impulsado por ADAS, acceso seguro y actualizaciones de software.

Europa

Europa Una sólida red de talleres y la adopción de diagnósticos avanzados respaldan el crecimiento.

A NOSOTROS.

EE. UU. La gran base de vehículos y la alta actividad de reparación impulsan una demanda constante de herramientas de diagnóstico.

Japón

Japón Ecosistema automotriz avanzado y altos estándares de servicio que respaldan la adopción de escáneres premium.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente electrónica de los vehículos y la complejidad de ADAS están impulsando a los talleres hacia diagnósticos de gama alta

Los vehículos modernos integran más ECU, redes y sistemas de seguridad, lo que aumenta los pasos de diagnóstico y la necesidad de herramientas multisistema que puedan ejecutar pruebas y calibraciones más profundas. A medida que aumentan las fallas provocadas por el software, los reparadores invierten en escáneres capaces y cobertura actualizada para mantener el rendimiento y el rendimiento de la reparación a la primera. Se espera que esto impulse el crecimiento del mercado de escáneres de vehículos en los próximos años.

- Por ejemplo, las actualizaciones del software ADS X de Bosch enfatizan la ampliación de la cobertura del año del modelo y calibraciones ADAS adicionales, evidencia de que la creciente complejidad está impulsando las actualizaciones continuas de las herramientas de diagnóstico.

RESTRICCIONES DEL MERCADO

Las puertas de enlace seguras y el acceso restringido a los datos del vehículo aumentan la fricción y el costo para los reparadores que no son OEM

Dado que los OEM protegen ciertas funciones detrás de la autenticación, los talleres independientes pueden enfrentar pasos de registro adicionales, suscripciones y límites de compatibilidad de herramientas. Esto puede ralentizar la adopción por parte de los talleres más pequeños y trasladar algunos trabajos de reparación avanzados a los concesionarios, lo que limita una mayor penetración en el mercado.

- Por ejemplo, la Auto Care Association advierte que el acceso directo a los datos de reparación se ve cada vez más amenazado a medida que los datos se mueven de forma inalámbrica a los OEM, lo que complica los diagnósticos y las reparaciones independientes.

OPORTUNIDADES DE MERCADO

La programación estandarizada y los flujos de trabajo de transferencia amplían la demanda más allá del diagnóstico y abarcan la reprogramación

A medida que aumentan las actualizaciones y reemplazos de módulos, los escáneres combinados con interfaces compatibles con J2534 y procedimientos guiados pueden desbloquear nuevas fuentes de ingresos en programación, codificación y configuración. Los proveedores que empaquetan hardware con orientación y soporte de software práctico pueden ganar participación entre los talleres de reparación general y colisión.

- Por ejemplo, SAE J2534 está diseñado para que las aplicaciones de reprogramación OEM puedan funcionar con múltiples herramientas de interfaz que admitan una adopción más amplia de hardware de programación de paso entre marcas.

DESAFÍOS DEL MERCADO

Mantener la cobertura actualizada en años de modelos que cambian rápidamente pone a prueba a las marcas de herramientas y talleres más pequeños

El valor de los escáneres de vehículos depende cada vez más de actualizaciones frecuentes, funciones validadas y procedimientos precisos. Mantener una amplia cobertura en todas las regiones y sistemas de propulsión requiere un gran esfuerzo de ingeniería, licencias de datos, pruebas y atención al cliente, lo que aumenta las expectativas de suscripción y genera insatisfacción cuando aparecen brechas.

- Por ejemplo, las notas de la versión de Bosch destacan miles de nuevas pruebas especiales y la ampliación de la cobertura para 2024-2025, lo que ilustra la escala y el ritmo necesarios para mantener actualizadas las plataformas de diagnóstico.

TENDENCIAS DEL MERCADO DE ESCÁNER DE VEHÍCULOS

Las plataformas de diagnóstico están convergiendo con la validación de seguridad y el acceso autenticado

Para equilibrar el acceso a reparaciones con la prevención de robos yciberseguridad, el mercado avanza hacia usuarios verificados, herramientas validadas y transacciones de seguridad registradas. Esta tendencia favorece a los proveedores que pueden integrar el acceso seguro a la puerta de enlace y los flujos de trabajo de identidad sin interrumpir la productividad del taller.

- Por ejemplo, NASTF señala que las empresas de herramientas de posventa comenzaron a utilizar su proceso de validación de seguridad en 2024 para reducir el robo y desalentar el uso ilícito de herramientas de diagnóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

Los escáneres de diagnóstico multisistema lideran el mercado porque comprenden una amplia gama de funciones de vehículos

Según el tipo de producto, el mercado se segmenta en escáneres de diagnóstico OBD, escáneres de diagnóstico multisistema, herramientas de diagnóstico de marca OEM y otros.

Los escáneres de diagnóstico multisistema lideran por su valor, ya que cubren el conjunto más amplio de funciones del vehículo más allá de los códigos OBD genéricos, permitiendo datos en vivo, pruebas bidireccionales, restablecimientos y resolución de problemas más profunda en múltiples ECU. Los talleres dan prioridad a estas herramientas para manejar diversas marcas y años de modelos de manera eficiente, especialmente a medida que ADAS y los protocolos de red se expanden. Las herramientas que solo funcionan con OBD siguen siendo de menor precio y sesgadas por el bricolaje.

- Por ejemplo, el X-431 EURO de LAUNCH se posiciona como una herramienta de diagnóstico modular de alta gama para las necesidades de los talleres, lo que refleja una fuerte demanda de capacidad multisistema.

Se espera que el segmento de herramientas de diagnóstico de marca OEM crezca a una tasa compuesta anual del 7,7% durante el período previsto.

Por tipo de vehículo

La alta complejidad electrónica mantiene el predominio de los escáneres para vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales ligeros yvehículos comerciales pesados.

Los turismos dominan el valor de mercado, ya que representan la mayor población de reparación entre concesionarios, talleres independientes y usuarios de bricolaje. También llevan módulos de carrocería con alto contenido electrónico, infoentretenimiento, ADAS y sistemas (cada vez más) electrificados, lo que impulsa la demanda de diagnósticos multisistema y actualizaciones frecuentes de software. Las flotas comerciales suelen centralizar las herramientas, lo que reduce las compras de unidades por vehículo.

- Por ejemplo, los requisitos OBD de la EPA para vehículos livianos impulsaron una accesibilidad de diagnóstico generalizada, respaldando la adopción de escáneres a largo plazo en el ecosistema de servicios de vehículos de pasajeros.

Se espera que el segmento de vehículos comerciales pesados crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Los talleres independientes lideran la demanda mediante servicios multimarca

Según el usuario final, el mercado se segmenta en concesionarios, talleres independientes, consumidores de bricolaje y otros.

Los talleres independientes dominan la demanda de escáneres, ya que dan servicio a una amplia base de vehículos multimarca y deben realizar diagnósticos eficientes sin una infraestructura exclusiva de OEM. También se enfrentan a la presión diaria de realizar reparaciones rápidas y precisas, lo que convierte a los escáneres en una herramienta fundamental de productividad. A medida que se expanden las puertas de enlace seguras y ADAS, los independientes actualizan cada vez más los equipos para mantener la cobertura del servicio y evitar perder trabajo en los concesionarios.

- Por ejemplo, la solución Secure Vehicle Gateway de Snapon se dirige a herramientas de escaneo posventa que necesitan acceso autenticado, lo que respalda la capacidad de talleres independientes en vehículos protegidos mediante puerta de enlace.

Se prevé que el segmento de otros aumente a una tasa compuesta anual del 9,6% durante el período previsto.

Por propulsión

La gran flota instalada de motores de combustión interna mantiene su liderazgo en el mercado de escáneres

Sobre la base de la propulsión, el mercado se segmenta enmotor de combustión internay eléctrico.

El segmento de motores de combustión interna domina el valor de los escáneres hoy en día, ya que la flota global sigue siendo principalmente ICE, lo que crea la base instalada más grande que requiere mantenimiento, diagnóstico de emisiones y resolución de problemas de capacidad de conducción. El crecimiento de los vehículos eléctricos aumenta la intensidad del diagnóstico por vehículo, pero la composición de la flota cambia gradualmente. Con el tiempo, la participación de los vehículos eléctricos aumentará la demanda de diagnósticos de alto voltaje y flujos de trabajo basados en software, pero el ICE sigue siendo el principal impulsor del volumen en la mayoría de las regiones.

- Por ejemplo, el marco OBD para vehículos livianos de la EPA respalda los diagnósticos generalizados para el funcionamiento con gasolina en los EE. UU., lo que refuerza el dominio de larga data de las necesidades de diagnóstico relacionadas con ICE.

Se espera que el segmento eléctrico crezca a la tasa compuesta anual más alta del 10,9% durante el período previsto.

Perspectivas regionales del mercado de escáneres de vehículos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Vehicle Scanner Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico lidera la participación de mercado de escáneres de vehículos debido a la gran escala del parque de vehículos, un denso ecosistema de reparación independiente y la rápida adopción de escáneres profesionales asequibles en los mercados emergentes. La alta producción de vehículos nuevos y la rápida electrificación de China aumentan la intensidad del diagnóstico y la necesidad de una cobertura de software actualizada. India y el Sudeste Asiático añaden volumen mediante la ampliación de las redes de talleres y el crecimiento del parque automovilístico, mientras que Japón y Corea mantienen estándares de servicio sofisticados que respaldan el uso de herramientas de diagnóstico premium.

- Por ejemplo, la AIE destaca las tendencias aceleradas de los vehículos eléctricos, que son particularmente influyentes en los mercados más grandes de Asia y aumentan la demanda de diagnósticos avanzados ybatería-solución de problemas relacionados.

América del norte

América del Norte es un mercado maduro pero en expansión impulsado por las necesidades de acceso seguro a puertas de enlace, la demanda de diagnóstico relacionada con ADAS y los frecuentes ciclos de actualización de software para la cobertura del nuevo año de modelo. Estados Unidos sigue siendo el ancla debido a una gran base de vehículos instalados, una fuerte presencia de talleres independientes y una alta penetración de herramientas profesionales tanto en entornos de reparación general como de colisiones, lo que respalda una demanda constante de reemplazo y actualización.

Europa

El crecimiento de Europa está respaldado por una alta sofisticación de diagnóstico, sólidas redes de talleres independientes y requisitos cada vez mayores de acceso seguro que impulsan las actualizaciones a plataformas validadas y actualizables. La preparación para la calibración de ADAS y la cobertura multimarca siguen siendo factores centrales de compra, mientras que la electrificación aumenta la necesidad de flujos de trabajo avanzados y soporte de servicio de alto voltaje.

Resto del mundo

El resto del mundo crece gracias a la digitalización de los talleres y la creciente adopción de escáneres profesionales rentables a medida que se modernizan las flotas de vehículos. El impulso más fuerte suele darse en los centros de reparación urbanos, donde las marcas mixtas de vehículos y los modelos importados aumentan la demanda de diagnóstico multisistema. Con el tiempo, la capacitación y el acceso autenticado darán forma a los ciclos de actualización en mercados clave.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación centrada en el software da forma a la competencia en el mercado

El mercado mundial de escáneres de vehículos está moderadamente consolidado y comprende fabricantes establecidos de equipos de diagnóstico, proveedores de tecnología de inspección de vehículos y desarrolladores de soluciones regionales que compiten a través de avances en inteligencia de software, precisión del sistema y compatibilidad con múltiples vehículos. Las empresas se centran cada vez más en sistemas integrados de escaneo de vehículos, precisión de imágenes mejorada y análisis habilitados por IA para respaldar aplicaciones basadas tanto en diagnóstico como en inspección.

Participantes líderes como Snap-on, Bosch Diagnostics, Autel, LAUNCH y TEXA desempeñan un papel importante en la configuración de la industria de los escáneres de vehículos. Snap-on continúa fortaleciendo su posición invirtiendo en ecosistemas de diagnóstico basados en software que enfatizan la eficiencia del flujo de trabajo y el acceso seguro. Bosch Diagnostics se centra en plataformas de diagnóstico escalables con actualizaciones de software frecuentes y cobertura ampliada del sistema. Autel y LAUNCH enfatizan los escáneres multisistema ricos en funciones que equilibran la asequibilidad con capacidades de nivel profesional, particularmente para talleres independientes y operadores de flotas.

Otros actores, incluidos Hella Gutmann, Opus IVS, ZF Aftermarket y TOPDON, están ampliando sus carteras con plataformas de escaneo avanzadas que integran soporte ADAS, diagnóstico remoto y lógica de inspección impulsada por IA. Muchos fabricantes también están incorporandointeligencia artificialy aprendizaje automático para automatizar la identificación de fallas y mejorar la precisión de la inspección en entornos de escaneo desde vehículos y debajo de vehículos. Las inversiones en conectividad en la nube, ciberseguridad y actualizaciones modulares se utilizan cada vez más para mantener una ventaja competitiva a largo plazo en el mercado, especialmente a medida que los requisitos regulatorios y tecnológicos continúan evolucionando.

- Por ejemplo, el lanzamiento del software de diagnóstico de Snap-on en la primavera de 2024 agregó nueva cobertura además de pruebas guiadas y flujos de trabajo, reforzando su estrategia de actualizaciones frecuentes para mantener la diferenciación de herramientas profesionales.

LISTA DE EMPRESAS CLAVE DE ESCÁNERES DE VEHÍCULOS PERFILADAS

- Tecnología de lanzamiento (China)

- topdón(Porcelana)

- Autel (China)

- Grupo Actia (Francia)

- Mercado de accesorios ZF (Alemania)

- Electrónica Innova(A NOSOTROS.)

- Softing Automotive (Alemania)

- Opus IVS (EE.UU.)

- Thinkcar (China)

- Denso (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Launch Tech UK presentó la plataforma de diagnóstico modular X-431 EURO, orientada a la flexibilidad del taller, un ejemplo de estrategia de producto centrada en configuraciones escalables.

- Marzo de 2025:Bosch publicó notas de actualización de ADS X versión 6.6 con cobertura adicional 2024/2025 y calibraciones ADAS, lo que refuerza la expansión continua de pruebas y aplicaciones especiales.

- Octubre de 2024:Snap-on anunció el lanzamiento de su software de diagnóstico de caídas, agregando sistemas, pruebas y flujos de trabajo guiados para mantener a los técnicos actualizados con la tecnología cambiante.

- Septiembre de 2024:Hella Gutmann presentó el mega macs S 20 como una opción de diagnóstico multimarca más accesible, manteniendo al mismo tiempo características modernas como DoIP ybatería del vehículo eléctricoFunciones del estado de salud.

- Agosto de 2024:Autel lanzó el sistema de marco de calibración ADAS modular MaxiSYS IA700, que alinea los ecosistemas de diagnóstico con los flujos de trabajo de calibración para funciones de seguridad modernas.

COBERTURA DEL INFORME

- El análisis del mercado global de escáneres de vehículos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tipo de vehículo, usuario final, propulsión y región |

|

Por tipo de producto |

· Escáneres de diagnóstico OBD · Escáneres de diagnóstico multisistema · Herramientas de diagnóstico de marca OEM · Otros |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales ligeros · Vehículos comerciales pesados |

|

PorUsuario final |

· Concesionarios · Talleres independientes · Consumidores de bricolaje · Otros |

|

PorPropulsión |

· Motor de combustión interna · Eléctrico |

|

Por región |

· Norteamérica (por tipo de producto, tipo de vehículo, usuario final, propulsión y país) o EE.UU. o Canadá o México · Europa (por tipo de producto, tipo de vehículo, usuario final, propulsión y país) o Reino Unido o Alemania o Francia o Italia o Resto de Europa · Asia Pacífico (por tipo de producto, tipo de vehículo, usuario final, propulsión y país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de producto, tipo de vehículo, usuario final, propulsión y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.830 millones de dólares en 2025 y se prevé que alcance los 4.400 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 1.020 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,1% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado por tipo de vehículo.

La creciente electrónica de los vehículos y la complejidad de los ADAS están empujando a los talleres hacia diagnósticos de alta gama, lo que está impulsando el mercado.

Launch Tech, Thinkcar, Opus IVS y Autel son algunos de los actores destacados del mercado.

Asia Pacífico domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados