Tamaño del mercado de equipos de inspección de obleas, participación y análisis de la industria, por tipo de inspección (inspección de obleas estampadas, inspección de obleas sin patrón, inspección de máscaras y otras), por tecnología (inspección óptica, inspección por haz electrónico, inspección por rayos X y otras), por aplicación (fundiciones, IDM, fabricantes de memorias y otras), por tamaño de oblea (150 mm, 200 mm, 300 mm y otras) y pronóstico regional. 2026-2034

Tamaño del mercado de equipos de inspección de obleas y perspectivas futuras

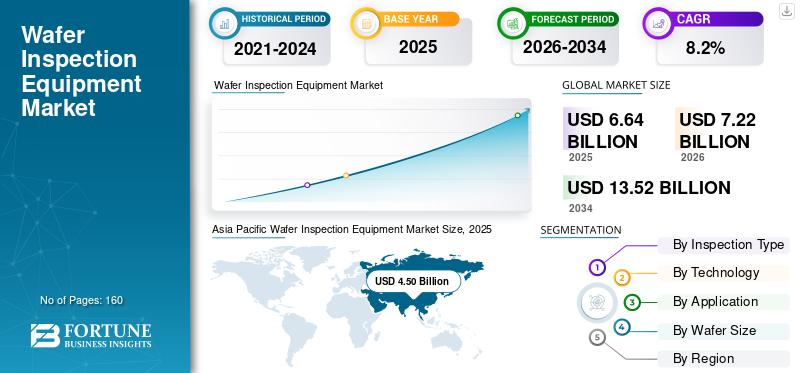

El tamaño del mercado mundial de equipos de inspección de obleas se valoró en 6,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,22 mil millones de dólares en 2026 a 13,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,2% durante el período previsto. Asia Pacífico dominó el mercado de equipos de inspección de obleas con una cuota de mercado del 67,77% en 2025.

El mercado está experimentando una expansión constante a medida que los fabricantes de semiconductores invierten cada vez más en herramientas de inspección avanzadas para mejorar el rendimiento, mejorar el control de procesos y respaldar la producción de chips de alto rendimiento. El crecimiento del mercado está impulsado por la creciente demanda de semiconductores avanzados utilizados en dispositivos electrónicos,inteligencia artificial, electrónica automotriz y centros de datos. La creciente complejidad de la fabricación de semiconductores está contribuyendo significativamente al crecimiento del mercado, ya que los fabricantes requieren soluciones de monitoreo de procesos y detección de defectos altamente precisas. Los equipos de inspección de obleas desempeñan un papel fundamental a la hora de identificar defectos y garantizar la precisión de fabricación durante la fabricación de semiconductores. Actores clave como KLA Corporation, Applied Materials y Hitachi High-Tech están invirtiendo activamente en tecnologías avanzadas de inspección óptica y de haz de electrones para mejorar la detección de defectos y fortalecer su posición en el mercado. A largo plazo, se espera que la creciente complejidad de las arquitecturas de semiconductores y la creciente adopción de nodos de procesos avanzados respalden la expansión del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado mundial de equipos de inspección de obleas

- Tamaño del mercado en 2025: 6.640 millones de dólares

- Tamaño del mercado en 2026: 7.220 millones de dólares

- Tamaño del mercado previsto para 2034: 13.520 millones de dólares

- CAGR: 8,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado global con una participación del 67,77% y un valor de mercado de 4.500 millones de dólares en 2025.

- El segmento de inspección de obleas estampadas representó la mayor cuota de mercado en 2025.

- El segmento de inspección óptica representó la mayor cuota de mercado en 2025.

Asia Pacífico

La región dominó el mercado con un valor de 4.500 millones de dólares en 2025.

América del norte

Se prevé que el mercado alcance los 1.280 millones de dólares en 2026.

Europa

Se estima que el mercado alcanzará los 700 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 960 millones de dólares en 2026.

Japón

Se estima que el mercado alcanzará los 850 millones de dólares en 2026, lo que representa aproximadamente el 11,7% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE EQUIPOS DE INSPECCIÓN DE OBLEAS

Aumento de la complejidad de los semiconductores para impulsar la adopción de tecnologías de inspección avanzadas

El mercado está experimentando una demanda creciente de tecnologías de inspección avanzadas a medida que los dispositivos semiconductores continúan volviéndose más pequeños, más complejos y altamente integrados. Los fabricantes están adoptando cada vez más sistemas de inspección óptica y de haz de electrones de alta resolución para detectar defectos microscópicos y mejorar el rendimiento de la producción. La transición hacia nodos de proceso avanzados, arquitecturas 3D y una integración heterogénea está aumentando aún más la importancia de las soluciones de inspección de precisión. Además, la integración de la IA yanálisis de datosen plataformas de inspección está permitiendo una clasificación de defectos y una optimización de procesos más rápidas, lo que respalda una mayor eficiencia de fabricación en todas las instalaciones de fabricación de semiconductores.

- Por ejemplo, KLA Corporation ha seguido ampliando su cartera de inspección avanzada de obleas para respaldar los requisitos de detección de defectos para la fabricación de semiconductores de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de semiconductores avanzados y optimización del rendimiento para impulsar el crecimiento del mercado

La creciente demanda de semiconductores de alto rendimiento y la necesidad de mejorar el rendimiento de fabricación son los principales impulsores del mercado. Los fabricantes de semiconductores están invirtiendo mucho en sistemas de inspección avanzados para identificar defectos en las primeras etapas de producción y minimizar la pérdida de rendimiento. La rápida adopción de la IA, 5G, la electrónica automotriz yinformática de alto rendimientoestá aumentando aún más la demanda de chips avanzados, impulsando la necesidad de tecnologías de inspección de alta precisión. Además, la reducción de las geometrías de los semiconductores y la creciente complejidad de las obleas hacen que los sistemas de inspección sean esenciales para mantener la calidad y la eficiencia de la fabricación.

RESTRICCIONES DEL MERCADO

Alto costo de equipo y complejidad tecnológica para limitar la adopción de productos

A pesar del fuerte potencial de crecimiento, el mercado enfrenta desafíos debido al alto costo asociado con los equipos avanzados de inspección de obleas. Tecnologías como el haz de electrones y los sistemas de inspección óptica de alta resolución requieren una importante inversión y experiencia técnica. Además, la creciente complejidad de los semiconductores exige mejoras continuas en las capacidades de inspección, lo que aumenta los costos operativos y de mantenimiento. Los pequeños y medianos fabricantes de semiconductores pueden enfrentar dificultades para adoptar sistemas de inspección avanzados debido a limitaciones financieras y técnicas, que limitan una mayor penetración en el mercado.

OPORTUNIDADES DE MERCADO

Ampliación de nodos de procesos avanzados y sistemas de inspección basados en IA para crear oportunidades de crecimiento

La creciente transición hacia nodos de procesos de semiconductores avanzados y la fabricación impulsada por IA está creando importantes oportunidades para los actores del mercado. Los fabricantes están adoptando sistemas de inspección inteligentes capaces de realizar análisis de defectos en tiempo real, monitoreo predictivo y optimización automatizada de procesos. El creciente despliegue de tecnologías avanzadasembalajeLas tecnologías y arquitecturas de semiconductores 3D también están aumentando la demanda de soluciones de inspección de alta precisión. Además, la integración del aprendizaje automático y la automatización en los equipos de inspección está permitiendo un rendimiento más rápido y una mayor precisión en la detección de defectos, lo que respalda el crecimiento del mercado de equipos de inspección de obleas a largo plazo.

- Por ejemplo, los fabricantes de equipos semiconductores están integrando cada vez más análisis basados en IA en plataformas de inspección de obleas para mejorar la gestión del rendimiento y la eficiencia de los procesos.

Análisis de segmentación

Por tipo de inspección

El segmento de inspección de obleas estampadas tuvo la mayor participación debido a la alta demanda de monitoreo avanzado de procesos

Según el tipo de inspección, el mercado se divide en inspección de obleas con patrón, inspección de obleas sin patrón, inspección de máscaras y otras.

En 2025, el segmento de inspección de obleas estampadas representó la mayor cuota de mercado de equipos de inspección de obleas debido a la creciente complejidad de los dispositivos semiconductores y la necesidad de una detección precisa de defectos durante los procesos de fabricación avanzados. Los sistemas de inspección de obleas con patrones son fundamentales para identificar defectos encircuito integradopatrones y asegurar el rendimiento de fabricación. La creciente adopción de nodos de proceso avanzados y arquitecturas de chips de alta densidad está impulsando aún más la demanda de tecnologías de inspección de alta resolución. Además, las fundiciones de semiconductores están invirtiendo cada vez más en sistemas avanzados de inspección con patrones para mantener el control del proceso y la calidad del producto.

Se prevé que el segmento de inspección de obleas de máscaras aumente a una tasa compuesta anual del 8,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento de inspección óptica tuvo la mayor participación debido a la detección de defectos no destructivos en la fabricación de semiconductores

Según la tecnología, el mercado se segmenta en inspección óptica, inspección por haz de electrones, inspección por rayos X y otras.

En 2025, el segmento de inspección óptica representó la mayor participación de mercado debido a su capacidad para proporcionar detección de defectos no destructiva y de alta velocidad en todos los procesos de fabricación de semiconductores. Los sistemas de inspección óptica se adoptan ampliamente porque ofrecen alto rendimiento y capacidades de inspección rentables para diversos tipos de obleas y nodos de proceso. Los avances continuos en la resolución de imágenes y los análisis basados en IA están mejorando aún más la eficiencia y precisión de las tecnologías de inspección óptica, respaldando el dominio del segmento.

Se espera que el segmento de inspección por haz de electrones crezca a una tasa compuesta anual del 8,6% durante el período previsto.

Por aplicación

El segmento de fundiciones tuvo la mayor participación impulsado por las actividades de fabricación de semiconductores a gran escala

Según la aplicación, el mercado se segmenta en fundiciones, IDM, fabricantes de memorias y otros.

En 2025, el segmento de fundiciones representó la mayor participación de mercado debido a las operaciones de fabricación de semiconductores a gran escala y la creciente demanda de soluciones avanzadas de control de procesos. Las fundiciones requieren equipos de inspección de alto rendimiento para garantizar la optimización del rendimiento y mantener la calidad de la producción en todos los nodos semiconductores avanzados. El rápido crecimiento de las empresas de semiconductores sin fábrica y la creciente subcontratación de la fabricación de chips están impulsando aún más las inversiones en sistemas avanzados de inspección de obleas dentro de las fundiciones.

Se espera que el segmento de fabricantes de memoria crezca a una tasa compuesta anual del 8,3% durante el período previsto.

Por tamaño de oblea

El segmento de 300 mm dominó el mercado debido a su adopción generalizada en la fabricación avanzada de semiconductores

Según el tamaño de la oblea, el mercado se segmenta en 150 mm, 200 mm, 300 mm y otros.

En 2025, el segmento de 300 mm representó la mayor cuota de mercado debido a su uso generalizado en procesos avanzados de fabricación de semiconductores. Los fabricantes de semiconductores prefieren las obleas de 300 mm porque ofrecen una mayor eficiencia de producción y un menor coste por chip en comparación con los tamaños de oblea más pequeños. La creciente producción de lógica avanzada ydispositivos de memoriaestá impulsando aún más la demanda de sistemas de inspección optimizados para la fabricación de obleas de 300 mm. Además, las inversiones en curso en instalaciones de fabricación avanzadas están respaldando el crecimiento continuo de este segmento.

Se espera que el segmento de 200 mm crezca a una tasa compuesta anual del 7,9% durante el período previsto.

Perspectivas regionales del mercado de equipos de inspección de obleas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Wafer Inspection Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la posición dominante en el mercado en 2024 y continuó liderando en 2025, con una valoración de mercado de 4.500 millones de dólares. El dominio de la región está impulsado por la presencia de importantes centros de fabricación de semiconductores, el aumento de las inversiones en instalaciones de fabricación avanzadas y la fuerte demanda deelectrónica de consumo. Países como China, Taiwán, Corea del Sur y Japón están invirtiendo fuertemente en tecnologías de optimización de procesos y producción de semiconductores, lo que respalda la fuerte demanda de productos.

Mercado japonés de equipos de inspección de obleas

Se estima que el mercado japonés alcanzará alrededor de 850 millones de dólares en 2026, lo que representa aproximadamente el 11,7% de los ingresos mundiales.

Mercado de equipos de inspección de obleas de China

Se estima que el mercado chino alcanzará alrededor de 1.620 millones de dólares en 2026, lo que representa aproximadamente el 22,4% de los ingresos mundiales.

Mercado de equipos de inspección de obleas de la India

Se estima que el mercado de la India alcanzará alrededor de 340 millones de dólares en 2026, lo que representa aproximadamente el 4,6% del mercado mundial.

América del norte

Se prevé que el mercado de América del Norte alcance los 1.280 millones de dólares en 2026. América del Norte tiene una participación significativa impulsada por la fuerte presencia de empresas de tecnología de semiconductores y el aumento de las inversiones en fabricación avanzada de chips y actividades de I+D.

Mercado de equipos de inspección de obleas de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 960 millones de dólares en 2026. El mercado estadounidense está impulsado por crecientes inversiones en fabricación de semiconductores, tecnologías de proceso avanzadas y una creciente demanda de productos de alto rendimiento.papas fritasentre industrias.

Europa

Se estima que el mercado europeo alcanzará alrededor de 700 millones de dólares en 2026. Europa demuestra un crecimiento constante respaldado por crecientes inversiones en semiconductores y un creciente enfoque en fortalecer las capacidades regionales de fabricación de chips.

Mercado de equipos de inspección de obleas del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 110 millones de dólares en 2026, lo que representa aproximadamente el 1,6% de los ingresos mundiales.

Mercado de equipos de inspección de obleas de Alemania

Se prevé que el mercado alemán alcance los 220 millones de dólares en 2026, lo que equivale a alrededor del 3,1 % de las ventas mundiales.

América del Sur y Medio Oriente y África

Se prevé que los mercados de América del Sur y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. Se prevé que América del Sur alcance un valor de mercado de 200 millones de dólares estadounidenses para 2026. Se espera que América del Sur sea testigo de un crecimiento gradual durante el período previsto, respaldado por la creciente demanda de productos electrónicos y el desarrollo industrial. Mientras tanto, se espera que el mercado de Oriente Medio y África alcance un valor de 130 millones de dólares estadounidenses para 2026. Se prevé que la región de Oriente Medio y África crezca de manera constante, respaldada por crecientes inversiones en infraestructura tecnológica e industrias relacionadas con semiconductores.

Mercado de equipos de inspección de obleas del CCG

Se prevé que el mercado del CCG alcance alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 0,8% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la detección avanzada de defectos y las tecnologías de inspección integradas en IA para fortalecer la posición en el mercado

El mercado de equipos de inspección de obleas está moderadamente consolidado, y los actores clave se centran en tecnologías de imágenes avanzadas, integración de IA y capacidades de inspección de alta resolución para fortalecer su posición en el mercado. Empresas como KLA Corporation, Applied Materials, Hitachi High-Tech y ASML están invirtiendo fuertemente en sistemas de inspección de próxima generación para respaldar sistemas avanzados.semiconductorfabricación. Los participantes del mercado están haciendo hincapié en la innovación, la automatización y la optimización de procesos para mejorar la gestión del rendimiento y la eficiencia de fabricación. Las colaboraciones estratégicas, la innovación de productos y la expansión de las capacidades de fabricación de semiconductores están intensificando aún más la competencia en el mercado.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE INSPECCIÓN DE WAFER PERFILADAS

- Corporación KLA (EE. UU.)

- Materiales aplicados, Inc.(A NOSOTROS.)

- Corporación de alta tecnología Hitachi(Japón)

- ASML Holding N.V. (Países Bajos)

- Tokyo Electron Limited (Japón)

- Onto Innovation Inc. (EE. UU.)

- Camtek Ltd. (Israel)

- Corporación Lasertec(Japón)

- SCREEN Holdings Co., Ltd. (Japón)

- Corporación Nikon (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Applied Materials lanzó el sistema de metrología e inspección de haz de electrones PROVision 10 para la fabricación avanzada de semiconductores, que ofrece una resolución de imagen un 50 % mejor y velocidades de escaneo 10 veces más rápidas para la inspección de defectos de obleas a nanoescala.

- Julio de 2024:Merck adquirió semiconductoresequipo de inspecciónLa empresa Unity-SC fortalecerá su cartera de metrología e inspección de semiconductores para aplicaciones avanzadas de fabricación de chips.

- Marzo de 2024:Hitachi High-Tech lanzó el sistema de inspección de superficies de obleas LS9300AD para inspeccionar las superficies frontal y posterior de las obleas, que presenta la nueva tecnología DIC (Contraste de interferencia diferencial) para detectar defectos microscópicos y mejorar el rendimiento de los semiconductores.

- Marzo de 2024:Hitachi High-Tech introdujo comercialmente capacidades de inspección de alto rendimiento en su plataforma LS9300AD para ayudar a los fabricantes de obleas de semiconductores avanzados que enfrentan requisitos cada vez mayores de control de defectos.

- Enero de 2024:Applied Materials anunció un nuevo sistema de detección de defectos impulsado por IA para su plataforma de inspección de obleas VerityXP, que mejora la precisión de la detección de defectos y la optimización del rendimiento para la fabricación de semiconductores de memoria y lógica avanzada.

COBERTURA DEL INFORME

El análisis del mercado global de equipos de inspección de obleas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de inspección, tecnología, aplicación, tamaño de oblea y región |

| Por tipo de inspección |

|

| Por tecnología |

|

| Por aplicación |

|

| Por tamaño de oblea |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.640 millones de dólares en 2025 y se prevé que alcance los 13.520 millones de dólares en 2034.

En 2026, se prevé que el mercado de América del Norte alcance los 1.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,2% durante el período previsto de 2026-2034.

Por tamaño de oblea, el segmento de 300 mm liderará el mercado en 2025.

El mercado está impulsado por la creciente demanda de semiconductores avanzados y la creciente necesidad de detección de defectos y optimización del rendimiento en los procesos de fabricación de semiconductores.

KLA Corporation, Applied Materials, Hitachi High-Tech y ASML son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados