Tamaño del mercado de monturas de armas, participación y análisis de la industria, por tipo de arma (LMG y MMG, ametralladoras pesadas, ametralladoras de cañones múltiples y otras), por arquitectura de montura (sistemas de torreta, estaciones de armas remotas (RWS), monturas abiertas y otras), por sistema de control (modo de control, modo de nivel de estabilización, control de fuego/conjunto de sensores, y otras), por movilidad (monturas estáticas integradas, monturas fijas pero reubicables y otras), por calibre (pequeño) Calibre, calibre medio y otros), por plataforma, por usuario final (mili

INFORMACIÓN CLAVE DEL MERCADO

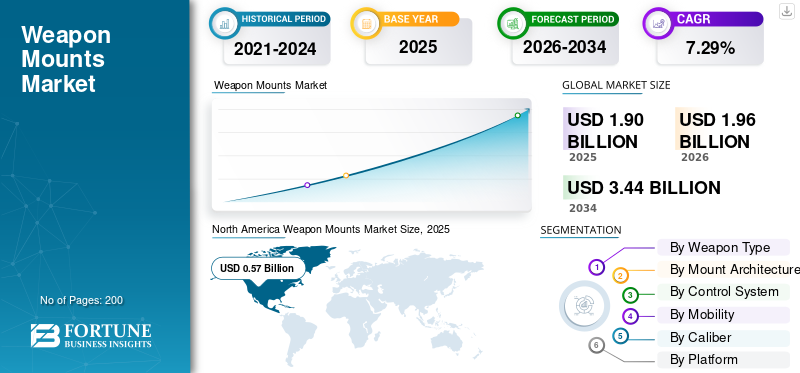

El tamaño del mercado mundial de monturas de armas se valoró en 1,90 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,96 mil millones de dólares en 2026 a 3,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,29% durante el período previsto. América del Norte dominó el mercado global con una participación de mercado del 30% en 2025.

Los soportes para armas son conjuntos mecánicos o electromecánicos especializados diseñados para asegurar armamentos en plataformas militares, proporcionando estabilidad, gestión del retroceso y precisión de puntería. Los sistemas varían desde simples soportes manuales de mortero y trípodes hasta avanzadas estaciones remotas de armas giroestabilizadas que permiten la operación desde el interior de un casco de vehículo protegido. Se encuentran en todos los ámbitos de la defensa, y la mayor parte corresponde a aplicaciones terrestres, como vehículos blindados, tanques y UGV.

Dicha expansión está impulsada principalmente por un cambio estratégico hacia una creciente demanda de capacidad de supervivencia de la tripulación, por lo que los militares se ven obligados a reemplazar las monturas manuales expuestas con sistemas remotos que permiten a los soldados operar armas debajo de la armadura.

El mercado está moderadamente concentrado, con el dominio de las principales empresas de defensa de primer nivel, como Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems, etc., que tienen ventajas en economías de escala y redes de apoyo globales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de monturas de armas

- Tamaño del mercado en 2025: 1.900 millones de dólares

- Tamaño del mercado en 2026: 1.960 millones de dólares

- Tamaño del mercado previsto para 2034: 3.440 millones de dólares

- CAGR: 7,29% de 2026 a 2034

- América del Norte dominó el mercado global con una participación del 30,16% en 2025.

- El segmento militar dominó el mercado con una participación del 82,39% en 2025.

- El segmento LMG y MMG tuvo la mayor participación del 20,34% en 2025.

América del norte

América del Norte lideró el mercado en 2025, valorado en 570 millones de dólares.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido debido a los programas autóctonos de fabricación y modernización de defensa.

Europa

Europa está experimentando un fuerte crecimiento impulsado por la modernización de la flota y el despliegue de torretas digitales.

A NOSOTROS.

Crecimiento respaldado por inversiones en defensa aérea móvil y plataformas de armas multimisión.

Alemania

Demanda impulsada por sistemas avanzados de torretas de defensa aérea y programas de modernización militar.

Leer más

Dinámica del mercado

Impulsores del mercado

La proliferación de amenazas asimétricas y los requisitos contra los UAS impulsan el crecimiento del mercado

La rápida democratización de la guerra con drones ha obligado a los ministerios de defensa a adquirir monturas de armas capaces de realizar misiones cinéticas contra los UAS. Las monturas tradicionales de gran calibre se están adaptando con capacidades de gran elevación y explosión en el aire.municiónprogramación para atacar eficazmente pequeños objetivos aéreos.

- Por ejemplo, en enero de 2024, EOS Defense Systems consiguió un contrato de 15 millones de dólares para suministrar su sistema antidrones Slinger a Diehl Defense para su integración en plataformas ligeras 4x4.

Además, el sistema Skyranger 30 de Rheinmetall representa la cúspide de este controlador; En agosto de 2025, la compañía anunció expectativas para un contrato marco por valor de hasta 8 mil millones de dólares con la Bundeswehr alemana, con unidades iniciales entregadas en enero de 2025, lo que destaca la necesidad crítica de instalaciones de defensa aérea móviles y estabilizadas.

Restricciones del mercado

La fragilidad de la cadena de suministro y la escasez de semiconductores pueden obstaculizar el crecimiento del mercado

Es una industria que enfrenta graves cuellos de botella en la producción a pesar de la alta demanda debido a la persistente escasez de microelectrónica apta para armas y otras materias primas críticas. Un informe publicado en marzo de 2025 indicó que, si bien los plazos de entrega han mejorado desde 2022, el auge de la IA ha alejado el suministro esencial de GPU y chips de los fabricantes de defensa, lo que hace que los plazos de entrega sean impredecibles. Un informe de noviembre de 2025 de la USCC advirtió que la dependencia de los PCB chinos presenta una grave amenaza a la seguridad, que podría provocar el cierre de líneas de producción si aumentan las tensiones comerciales.

Oportunidades de mercado

La integración de vehículos terrestres no tripulados (UGV) y USV catalizan el crecimiento del mercado

La transición a la guerra robótica crea un mercado creciente para soportes de armas livianos y de bajo retroceso adecuados para plataformas no tripuladas. A diferencia de los vehículos tripulados, los UGV necesitan monturas digitalizadas con protocolos completos y autónomos de adquisición y enfrentamiento de objetivos.

- En octubre de 2025, Leonardo reveló la torreta naval Lionfish 30, que se adaptaría tanto a barcos tripulados como a futuros USV, marcando un giro estratégico hacia la defensa marítima autónoma.

Las revisiones de pares académicos e industriales realizadas en agosto de 2025 destacaron que la capacidad de integrar cargas útiles modulares en UGV fue uno de los multiplicadores de fuerza críticos, impulsando un nuevo segmento de mercado para monturas con un fuerte enfoque en la eficiencia energética y la solidez del enlace de datos, en lugar de la protección blindada tradicional.

Desafíos del mercado

Las vulnerabilidades de ciberseguridad y los exploits de día cero obstaculizan el crecimiento del mercado

A medida que los soportes de armas se vuelven cada vez más conectados en red y dependientes del software, heredanciberseguridadvulnerabilidades. Un informe de Deepstrike.io de octubre de 2025 afirmó que la velocidad de utilización de armas para nuevas vulnerabilidades de software se ha acelerado, y 1 de cada 3 exploits se produce dentro de las 24 horas posteriores a la divulgación.

La rápida presión de este parche es enorme para los sistemas de armas, que tradicionalmente tienen ciclos de actualización lentos. En teoría, un RWS sin parches podría piratearse para desactivar los circuitos de disparo o, en el peor de los casos, controlarse de forma remota. Por lo tanto, el fabricante se enfrenta al doble desafío de proteger estos sistemas integrados contra los ciberataques patrocinados por el estado y, al mismo tiempo, mantener la arquitectura abierta necesaria para la interoperabilidad.

Tendencias del mercado de monturas de armas

Los sistemas de computación perimetral y control de incendios impulsados por IA intensifican el crecimiento del mercado

La integración directa de la IA en la computadora de control de fuego del soporte del arma es un requisito que se está convirtiendo en estándar para los sistemas de próxima generación. Esto permite el reconocimiento asistido de objetivos (AiTR), donde la montura identifica y prioriza las amenazas más rápidamente que lo que podría hacerlo un operador humano. El sistema Slinger de EOS Defense Systems utiliza algoritmos tan avanzados para rastrear y atacar objetivos erráticos de drones con un solo disparo.

Las revisiones tecnológicas de finales de 2025 muestran un movimiento hacia la IA de vanguardia, que procesa localmente en la montura en lugar de en una computadora central del vehículo, lo que reduce la latencia crítica para enfrentar amenazas hipersónicas o enjambres. Esto obliga a los fabricantes de monturas a estar definidos por software, diferenciando su hardware a través de mejores algoritmos de fusión de códigos y sensores.

Descargar muestra gratuita para conocer más sobre este informe.

SEGMENTACIÓN

Por tipo de arma

LMG y MMG son tipos de armas líderes debido a su necesidad en defensa a corta distancia

El mercado global está segmentado por tipo de arma en LMG y MMG, ametralladoras pesadas, ametralladoras de varios cañones, lanzagranadas automáticos (AGL), cañones automáticos de calibre medio (20–40 mm), cañones de gran calibre (≥ 57 mm), misiles guiados antitanque (ATGM), sistemas de armas de defensa aérea y otros.

Se estima que el segmento de otros, que abarca morteros/morteros automáticos en torretas, monturas no letales, paquetes híbridos/mixtos, monturas de municiones merodeadoras, primeras monturas DE, etc., exhibirá el crecimiento más rápido durante el período de pronóstico. Los proyectiles cinéticos convencionales a menudo están fuera del rango de precios o simplemente son ineficaces contra un enjambre de drones kamikazes baratos. Las fuerzas de defensa están adquiriendo rápidamente sistemas de lanzamiento que pueden lanzar drones suicidas mucho más allá de la línea de visión o lanzar rayos láser para armas no letales o de negación aérea de bajo costo. Se prevé que el segmento genere la CAGR más alta del 10,87% durante el período previsto.

El subsegmento LMG y MMG tiene la mayor cuota de mercado del 20,34% y crecerá a una tasa compuesta anual del 5,67% durante el período previsto. El dominio impulsado por prácticamente todas las formas de transporte militar, desde camiones logísticos y jeeps utilitarios hasta tanques de batalla principales, llevará al menos una montura de ametralladora auxiliar para una mayor protección defensiva.

Por Monte Arquitectura

La capacidad de RWS para proporcionar una interfaz universal da como resultado su dominio

El mercado global está segmentado por arquitectura de montaje en sistemas con torretas, estaciones remotas de armas (RWS), montajes abiertos, montajes de pedestal/poste, montajes coaxiales y soportes de infantería y soporte terrestre.

Se estima que la estación de armas remotas (RWS) es el subsegmento de más rápido crecimiento durante el período de pronóstico con una tasa compuesta anual del 8,72%. Los sistemas RWS son cada vez más populares porque proporcionan una interfaz universal. Dado que un RWS nunca ha sido instalado profundamente dentro de un vehículo similar a una torreta tripulada tradicional, puede describirse como un sistema "atornillado" que no penetra la cubierta. Se convierte en un componente imperativo ya que un RWS se puede transferir de un vehículo averiado a uno tranquilo en una hora o menos.

El sistema de torreta representó la mayor cuota de mercado con un 29,90%, mientras que creció a una tasa compuesta anual del 7,99%. Los sistemas de torreta (tanto tripulados como no tripulados) siguen siendo líderes del mercado en términos de ingresos y presencia en el mercado, ya que su arquitectura está diseñada para albergar armas pesadas, como cañones de 30 mm hasta cañones de tanque de 120 mm, junto con la munición correspondiente.

Por sistema de control

Las actualizaciones de la capa de software/IA sobre los usos tradicionales impulsan el crecimiento del segmento

El mercado global está segmentado por sistema de control en modo de control, modo de nivel de estabilización, control de fuego/sensorsuite y capa de software/IA.

Se estima que la capa de software/IA es el subsegmento de más rápido crecimiento con una tasa compuesta anual del 8,84%. El segmento está experimentando un crecimiento exponencial que está impulsando cambios en las ventas militares, donde hay una transición de operaciones con humanos en el circuito a operaciones con humanos en el circuito.

El modo de control representó la mayor cuota de mercado del 30,64% con una tasa compuesta anual del 5,81%. El subsector del modo de control que involucra las unidades de control de incendios (FCU) de hardware, joysticks reforzados, empuñaduras y electrónica de servoaccionamiento continúa generando la mayor cantidad de ingresos debido a la tasa de conexión del 100%.

Por Movilidad

Las operaciones dispersas y la rápida implementación impulsan el rápido crecimiento del segmento contenedorizado

Por movilidad, el mercado se segmenta en monturas estáticas integradas, monturas fijas pero reubicables, monturas de infantería portátiles, monturas modulares de desmontaje rápido y en contenedores.

El subsegmento de contenedores exhibirá la CAGR más alta del 10,16%, impulsada por el cambio operativo hacia Operaciones Marítimas Distribuidas y Operaciones de Base Avanzadas Expedicionarias. Los militares están pasando de bases permanentes y vulnerables a puestos de tiro temporales y dispersos.

Los soportes estáticos integrados representaron la mayor cuota de mercado del 45,68% con una tasa compuesta anual del 6,15%. El segmento incluye soportes de pivote en vehículos, sistemas de trípode y torretas de defensa de base fija, debido a la escala de protección de la infraestructura global. Cada base de operaciones avanzada, aeródromo, puerto naval y puesto de control fronterizo requiere docenas de puntos de armas fijos paraseguridad perimetral.

Por calibre

Las ventajas económicas de la energía dirigida Calibre aumentan su adopción y aceleran el crecimiento

Por calibre, el mercado se segmenta en calibre pequeño, calibre mediano, monturas solo para misiles (sin arma) y energía dirigida.

Se estima que la energía dirigida es el segmento de más rápido crecimiento con una tasa compuesta anual del 11,22%. El crecimiento del segmento está impulsado por el imperativo económico del costo por disparo. Se está expandiendo rápidamente a medida que las Armadas y las Fuerzas Terrestres se apresuran a integrar HEL en monturas estándar para proporcionar una capa de defensa sin fondo contra enjambres, rompiendo efectivamente la "curva de costos" de la defensa aérea moderna.

El segmento de pequeño calibre sigue siendo dominante con una cuota de mercado del 49,73% y una tasa compuesta anual del 6,29%. El camión de logística militar, todos los vehículos utilitarios y todas las patrullas ligeras tienen un soporte de anillo o una estación de pivote diseñada para estos calibres.

Por plataforma

La mayor necesidad de protección asimétrica contra amenazas acelera el crecimiento de la plataforma naval

Por plataforma, el mercado se clasifica en plataformas terrestres, plataformas aéreas y plataformas navales.

Se estima que la plataforma naval mostrará la tasa de crecimiento más rápida del 8,60% durante el período 2026-2034. El crecimiento se ve impulsado por la necesidad de salvaguardar los buques de alto valor contra amenazas asimétricas de bajo costo como el suicidio.Vehículos de superficie no tripulados (USV)y enjambres de barcos atacantes.

El subsegmento de plataformas terrestres representó la mayor cuota de mercado del 57,46% con una tasa compuesta anual del 7,10%. Esta posición se ve reforzada por el cambio doctrinal en el armamento de vehículos "no de combate". La necesidad de equipar camiones de combustible, vehículos de recuperación y equipos de plantas de ingeniería con estaciones de armas remotas para facilitar los fines de autoprotección impulsa el crecimiento del mercado.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las rápidas adquisiciones de sistemas de montaje de armas por parte de las PMSC les permiten obtener un rápido crecimiento

Por usuario final, el mercado se clasifica en militares, fuerzas del orden, fuerzas fronterizas y de seguridad nacional y sector privado.

Se estima que el sector privado es el segmento de más rápido crecimiento con una tasa compuesta anual del 9,44% durante el período previsto. El crecimiento se debe a la creciente demanda de las empresas de seguridad privadas, a diferencia de los contratos militares, que duran varios años. Las PMSC (Empresas Privadas de Seguridad Marítima) están adquiriendo rápidamente soportes fijos atornillados y postes LMG para reforzar instantáneamente los buques mercantes y, en consecuencia, impulsando un aumento en las ventas de soportes para armas comerciales disponibles (COTS).

El segmento militar representó la mayor cuota de mercado de montajes de armas del 82,39% en 2025 por usuario final y se estima que crecerá a una tasa compuesta anual del 7,22%. La razón clave del predominio es la escala del negocio militar, ya que los países emergentes no están comprando armas para la guerra sino que están desarrollando fuerzas "para todas las plataformas" a escala masiva para la seguridad de sus fronteras.

Perspectivas regionales del mercado de monturas de armas

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacífico

North America Weapon Mounts Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,96% impulsada por mandatos agresivos de indigenización en India y adquisiciones importantes de plataformas en Australia y Asia Oriental. El mercado regional está pasando de las importaciones directas a la compra de marcos locales que obligan a los OEM globales a establecer empresas conjuntas para la fabricación nacional. Por ejemplo, en febrero de 2024, el Ministerio de Defensa de la India firmó un contrato con Advanced Weapon Equipment India Limited para suministrar 463 cañones de control remoto estabilizados autóctonos de 12,7 mm para la Armada de la India, un cambio fundamental para alejarse de la dependencia extranjera.

América del norte

América del Norte continúa liderando con una cuota de mercado mundial del 30,16% de montajes de armas debido a enormes y continuas inversiones en programas de modernización naval y defensa aérea que requieren montajes estabilizados de alta gama. Se pone énfasis en funcionalidades intercambiables y de múltiples misiones que combinan armas cinéticas con energía dirigida yguerra electrónicasistemas. En diciembre de 2024, Moog Inc. obtuvo un contrato de seguimiento para respaldar el programa SGT Stout (M-SHORAD) del Ejército de EE. UU. para su plataforma de armas integradas reconfigurables (RIwP), que se ha convertido en el estándar para la defensa aérea móvil.

Europa

Europa está presenciando una fuerte recuperación de la demanda, impulsada por el imperativo de reabastecer y reemplazar las flotas de la época de la Guerra Fría con torretas digitales y en red. El mercado se caracteriza por los consorcios transfronterizos y la rápida presentación de soluciones europeas soberanas para reducir la dependencia de proveedores no pertenecientes a la UE. En Euronaval 2024/2025, KNDS, ex-Nexter, presentó capacidades mejoradas para su torreta naval "RapidFire", un sistema de 40 mm diseñado para enfrentarse de forma autónoma a amenazas aéreas, que ahora se está instalando en plataformas navales francesas.

Medio Oriente y África

Oriente Medio y África se están desarrollando con fuerza, impulsados por una doble estrategia relacionada con la diversificación de los proveedores de armas y el desarrollo de una base industrial de defensa, con especial atención a los Emiratos Árabes Unidos, Arabia Saudita y Turquía. Los clientes locales dan prioridad a los sistemas robustos que operan en ambientes muy cálidos y arenosos, mientras que la integración de contra drones es muy bienvenida.

América Latina

América Latina está observando un crecimiento moderado pero consistente, impulsado en su mayor parte por la modernización de los países que envejecen.vehículo blindadoflotas en Brasil, Chile y Colombia. En este caso, la dinámica del mercado predominante favorece actualizaciones modulares rentables en lugar de adquisiciones de plataformas completamente nuevas, con un fuerte énfasis en la transferencia de tecnología.

PAISAJE COMPETITIVO

Actores clave del mercado

La creciente demanda de sistemas avanzados por parte de los principales actores clave cataliza la expansión del mercado

El mercado mundial de monturas de armas está moderadamente concentrado con una jerarquía escalonada bien definida. El segmento de gama alta está dominado por unos pocos primos de defensa de nivel 1 que proporcionan estaciones de armas remotas estabilizadas y totalmente integradas para programas gubernamentales clave. Estas organizaciones aprovechan enormes economías de escala y una profunda integración con los fabricantes de equipos originales de vehículos para cerrar contratos a largo plazo e impulsar el crecimiento del mercado de monturas de armas.

Debajo de ellos hay una larga cola fragmentada de fabricantes de Nivel 2 y 3 que compiten agresivamente en los segmentos de montaje manual, trípode y modernización de vehículos ligeros. Esta bifurcación refleja una competencia asimétrica: los jugadores de primer nivel compiten en la capacidad del sistema: software,fusión de sensores,y apoyar la logística, mientras que los actores de nivel inferior compiten casi exclusivamente en costos unitarios y agilidad de producción.

La base fundamental de la ventaja competitiva pasó de la robustez mecánica a la inteligencia digital. Tradicionalmente, los fabricantes competían por la reducción de peso y la atenuación del retroceso.

Lista de empresas clave de soportes de armas perfiladas

- Kongsberg Defensa y Aeroespacial AS(Noruega)

- FN Herstal SA(Bélgica)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Elbit Systems Ltd.(Israel)

- Rheinmetall AG(Alemania)

- KNDS Deutschland GmbH & Co. KG (Alemania)

- Nexter Systems SA (Francia)

- Denel Land Systems (Sudáfrica)

- Sistemas electroópticos Pty Ltd (Australia)

- Aselsan A.Ş. (Pavo)

- Saab AB (Suecia)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- Bharat Electronics Limited (BEL) (India)

- Tata Advanced Systems Limited (TASL) (India)

DESARROLLOS CLAVE

- Diciembre de 2025:La empresa de defensa alemana Rheinmetall ha conseguido un importante contrato de los Países Bajos para sus sistemas de defensa aérea Skyranger 30. El sistema de armas Skyranger incluye una torreta de defensa aérea Skyranger 30 estándar con un soporte inferior, lo que permite su uso móvil en vehículos blindados de apoyo al combate o en operaciones terrestres estáticas.

- Octubre de 2025:EOS informó que ha conseguido un contrato para entregar estaciones de armas remotas (RWS) personalizadas para la última flota de vehículos de combate de infantería AS21 Redback del ejército australiano.

- Octubre de 2025:MKU Limited celebró un acuerdo con el ejército indio para entregar 29.762 unidades de sus avanzadas miras para armas de visión nocturna Netro NW 3000. Este acuerdo, cerrado bajo la autoridad del Raksha Mantri, se ubica como uno de los pedidos de electroóptica más importantes jamás realizados por el ejército indio.

- Agosto de 2025:El Ministerio de Defensa (MOD) ha publicado un aviso de transparencia que indica su plan para otorgar un contrato de cuatro años a ISTEC Services Limited para el suministro de repuestos universales para montaje de armas y artículos relacionados.

- Julio de 2025:El ejército indio está progresando constantemente con su iniciativa de integrar sistemas de artillería locales de largo alcance, mientras el Sistema Avanzado de Armas de Artillería Remolcada (ATAGS) se prepara para su prueba inaugural del modelo de producto, mientras que la prueba del demostrador de tecnología del Sistema de Armas Montadas (MGS) está pendiente.

COBERTURA DEL INFORME

El análisis del mercado global de soportes de armas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre las tendencias del mercado de soportes de armas y la dinámica del mercado que se espera que impulsen la expansión del mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos tipos de productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

[holaCKOW58WU]

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,29% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por tipo de arma · LMG y MMG · Ametralladoras pesadas · Ametralladoras de varios cañones · Lanzadores automáticos de granadas (AGL) · Cañones automáticos de calibre medio (20–40 mm) · Armas de gran calibre (≥ 57 mm) · Misiles guiados antitanque (ATGM) · Sistemas de armas de defensa aérea · Otros Por Monte Arquitectura · Sistemas de torreta · Estaciones remotas de armas (RWS) · Montajes abiertos · Soportes de pedestal/poste · Montajes coaxiales · Monturas de infantería y apoyo terrestre Por sistema de control · Modo de control · Modo de nivel de estabilización · Conjunto de sensores y control de incendios · Capa de software/IA Por Movilidad · Soportes estáticos integrados · Montajes fijos pero reubicables · Monturas de infantería portátiles · Montajes modulares de desmontaje rápido · En contenedores Por calibre · Calibre Pequeño · Calibre Medio · Monturas solo para misiles (sin pistola) · Energía dirigida Por plataforma · Plataformas Terrestres · Plataformas Aéreas · Plataformas Navales Por usuario final · Militar · Aplicación de la ley · Seguridad Nacional y Fuerzas Fronterizas · Sector Privado Por región América del Norte (por tipo de arma, arquitectura de montaje, sistema de control, movilidad, calibre, plataforma, usuario final y país) · EE. UU. (Por plataforma) · Canadá (por plataforma) Europa (por tipo de arma, arquitectura de montaje, sistema de control, movilidad, calibre, plataforma, usuario final y país) · Reino Unido (por plataforma) · Alemania (Por plataforma) · Francia (Por plataforma) · Rusia (Por plataforma) · Países nórdicos (por plataforma) · Resto de Europa (Por plataforma) Asia Pacífico (por tipo de arma, arquitectura de montaje, sistema de control, movilidad, calibre, plataforma, usuario final y país) · China (por plataforma) · India (por plataforma) · Japón (por plataforma) · Corea del Sur (Por plataforma) · Australia (por plataforma) · Resto de Asia Pacífico (por plataforma) Medio Oriente y África (por tipo de arma, arquitectura de montaje, sistema de control, movilidad, calibre, plataforma, usuario final y país) · Israel (por plataforma) · Irán (por plataforma) · Arabia Saudita (por plataforma) · EAU (por plataforma) · Sudáfrica (Por plataforma) · Resto de Medio Oriente y África (por plataforma) América Latina (por tipo de arma, arquitectura de montaje, sistema de control, movilidad, calibre, plataforma, usuario final y país) · Brasil (Por plataforma) · Argentina (Por plataforma) · Resto de Latinoamérica (Por plataforma) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.900 millones de dólares en 2025 y se prevé que alcance los 3.440 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,29% durante el período previsto de 2026-2034.

Se espera que el subsegmento de energía dirigida mantenga la CAGR más alta durante el período de pronóstico.

La proliferación de amenazas asimétricas y los requisitos contra los UAS son factores clave que impulsan el crecimiento de los mercados.

Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems y, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025 en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.