Tamaño del mercado de intercambiadores de calor en espiral soldados, participación y análisis de la industria, por tipo (intercambiadores de calor en espiral completamente soldados e intercambiadores de calor en espiral semisoldados), por tipo de material (acero al carbono, acero inoxidable, acero dúplex y súper dúplex y titanio / aleaciones especiales), por aplicación (química y petroquímica, petróleo y gas, pulpa y papel, generación de energía y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de intercambiadores de calor en espiral soldados y perspectivas futuras

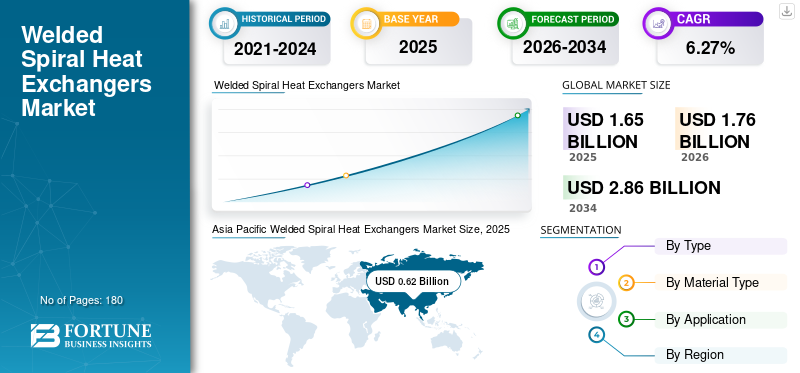

El tamaño del mercado mundial de intercambiadores de calor en espiral soldados se valoró en 1,65 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,76 mil millones de dólares en 2026 a 2,86 mil millones de dólares en 2034, con una tasa compuesta anual del 6,27% durante el período previsto. Asia Pacífico dominó el mercado de intercambiadores de calor en espiral soldados con una cuota de mercado del 37,58% en 2025.

Además, Asia Pacífico domina el mercado, impulsada por la rápida industrialización en China e India, la creciente demanda de procesamiento petroquímico y químico y el crecimiento de la infraestructura en los sectores de energía y alimentos.

Los intercambiadores de calor en espiral soldados (WSHE) son intercambiadores de calor industriales compactos y de alto rendimiento caracterizados por dos tiras metálicas largas envueltas alrededor de un núcleo central para formar dos canales en espiral concéntricos. A diferencia de los intercambiadores de calor de carcasa y tubos, cuentan con un solo canal por fluido, lo que los hace ideales para manejar fluidos de alta viscosidad, lodos y líquidos propensos a incrustarse.

- Por ejemplo, se prevé que el sector químico de la India, valorado en aproximadamente 250 mil millones de dólares en 2024, se expanda a 300 mil millones de dólares en 2028 y alcance 1 billón de dólares en 2040. A pesar de las incertidumbres globales, esta industria dinámica continúa ofreciendo importantes oportunidades de crecimiento.

Alfa Laval ocupa una posición dominante y líder en el mercado de la industria de intercambiadores de calor en espiral soldados (SHE). Con más de 30.000 unidades actualmente en funcionamiento, su base instalada supera la de todos los demás competidores combinados. Otros actores del mercado incluyen Danfoss A/S, Nexson Group y otros.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INTERCAMBIADORES DE CALOR EN ESPIRAL SOLDADOS

La creciente preferencia por equipos compactos y que ahorran espacio está dando forma a las tendencias del mercado

La creciente preferencia por equipos compactos que ahorren espacio está acelerando la adopción de espirales soldadas.intercambiadores de caloren industrias que enfrentan limitaciones inmobiliarias en plantas modernas. Su diseño en espiral contracorriente de un solo paso ocupa un espacio mínimo en comparación con las voluminosas alternativas de carcasa y tubos, lo que permite una integración perfecta en modernizaciones estrechas y proyectos totalmente nuevos. Esta tendencia gana impulso en los centros industriales en proceso de urbanización, donde el espacio es primordial, junto con configuraciones de plantas modulares que priorizan la eficiencia. Los intercambiadores en espiral ofrecen un alto rendimiento térmico dentro de envolturas delgadas, lo que admite diseños flexibles en instalaciones de procesamiento químico, generación de energía y aguas residuales, al tiempo que optimizan la implementación de capital y la agilidad operativa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente industrialización en las economías emergentes está impulsando el crecimiento del mercado

La creciente industrialización en las economías emergentes está impulsando la demanda de intercambiadores de calor en espiral soldados al impulsar una rápida expansión en los sectores de fabricación, procesamiento químico ygeneración de energíasectores. Estas economías, que están experimentando un rápido desarrollo de infraestructura y crecimiento urbano, requieren soluciones de transferencia de calor compactas y eficientes para optimizar el uso de energía y agilizar las operaciones en industrias que utilizan muchos recursos. Los diseños en espiral soldados destacan en el manejo de fluidos viscosos, lodos y entornos de alta presión comunes en este tipo de aplicaciones, y ofrecen una eficiencia térmica y durabilidad superiores en comparación con las alternativas tradicionales.

- Por ejemplo, en julio de 2025, Vanya Steels, una subsidiaria de A-One Steel Group, invirtió en una planta de energía de recuperación de calor residual de 10 MW en sus instalaciones de Koppal, Karnataka, utilizando tecnología WHRB. Se espera que esté operativo en julio de 2025 y convierte el calor residual de la fabricación de acero en electricidad limpia, reduciendo las emisiones y la dependencia de la red.

A medida que las fábricas se multiplican y la producción aumenta, las industrias priorizan equipos confiables para reducir el tiempo de inactividad y mejorar la productividad, lo que hace que los intercambiadores de calor en espiral sean esenciales para el avance industrial sostenible.

RESTRICCIONES DEL MERCADO

Alto costo de capital inicial para limitar el crecimiento del mercado

Los altos costos de capital inicial actúan como una restricción clave para el crecimiento del mercado de intercambiadores de calor en espiral soldados, lo que disuade su adopción generalizada, particularmente entre las pequeñas y medianas empresas en regiones sensibles a los costos. El proceso de fabricación especializado, que implica soldadura de precisión y materiales de alta calidad para garantizar un rendimiento a prueba de fugas en condiciones extremas, exige una inversión inicial sustancial en comparación con los diseños convencionales de carcasa y tubos. Esta barrera financiera aumenta el riesgo percibido por los compradores con presupuesto limitado, desacelerando la penetración del mercado en los centros industriales emergentes donde la asignación de capital a corto plazo favorece alternativas más baratas. A pesar de los ahorros a largo plazo en mantenimiento y eficiencia energética, el elevado precio de entrada a menudo conduce a ciclos prolongados de toma de decisiones y a una preferencia por opciones menos sólidas.

OPORTUNIDADES DE MERCADO

Se espera que el crecimiento de las plantas de tratamiento de aguas residuales y efluentes cree oportunidades lucrativas

El crecimiento de las plantas de tratamiento de aguas residuales y efluentes presenta una excelente oportunidad para el mercado, ya que estas instalaciones se centran cada vez más en soluciones sólidas para la recuperación eficiente de calor de corrientes complejas y contaminadas. Los diseños en espiral destacan en el manejo de fluidos con alto contenido de contaminación, como lodos de depuradora y efluentes industriales, y brindan capacidades de autolimpieza a través de flujo turbulento que minimizan la acumulación y extienden la vida operativa. Con las regulaciones globales cada vez más estrictas sobre la reutilización del agua y el control de la contaminación, la expansión de la infraestructura de tratamiento en las regiones urbanizadas genera un aumento en la necesidad de intercambiadores compactos y resistentes a la corrosión que mejoren la eficiencia energética y reduzcan los costos de tratamiento. Esta tendencia posiciona a los intercambiadores de calor en espiral soldados como facilitadores vitales de la gestión sostenible del agua.

DESAFÍOS DEL MERCADO

La competencia de los enfriadores de rodamientos magnéticos y eléctricos de alta eficiencia puede crear desafíos para el crecimiento del mercado

La competencia de tecnologías alternativas plantea un desafío importante para el mercado, ya que las innovaciones en diseños de placa y marco, placa soldada y carcasa y tubo avanzados ofrecen ventajas convincentes en costo, modularidad y facilidad de mantenimiento. Estos rivales a menudo ofrecen una mayor eficiencia térmica para fluidos limpios, una instalación más rápida y escalabilidad que atraen a diversas aplicaciones, erosionando el dominio de nicho de los intercambiadores en espiral para manejar medios viscosos o incrustantes. Los rápidos avances en materiales y la optimización digital intensifican aún más la presión, lo que obliga a los fabricantes a innovar incansablemente para demostrar un valor superior del ciclo de vida en medio de cambios en las preferencias de los clientes hacia opciones versátiles y de menor mantenimiento.

Análisis de segmentación

Por tipo

Los intercambiadores de calor en espiral semisoldados son dominantes debido a la alta demanda

Según el tipo, el mercado se clasifica en intercambiadores de calor en espiral totalmente soldados e intercambiadores de calor en espiral semisoldados.

En 2025, los intercambiadores de calor en espiral semisoldados dominaron la cuota de mercado. La demanda de intercambiadores de calor en espiral semisoldados aumenta debido a su manejo superior de fluidos agresivos e incrustantes en refrigeración, bombas de calor industriales y procesamiento químico, donde un único circuito soldado garantiza un rendimiento sin fugas. Al mismo tiempo, el lado abierto permite una fácil inspección.

Mientras tanto, los intercambiadores de calor en espiral totalmente soldados están preparados para un crecimiento significativo a una tasa compuesta anual del 5,11% durante el período previsto. Ven una creciente demanda por su manejo robusto de fluidos corrosivos y de alta presión en industrias químicas ypetroquímicoprocesos, asegurando una eficiencia a prueba de fugas.

Por tipo de material

El segmento de acero al carbono dominado debido a la adopción a gran escala

Según el tipo de material, el mercado se clasifica en acero al carbono, acero inoxidable, acero dúplex y súper dúplex y titanio/aleaciones especiales.

En 2025, el acero al carbono dominó la cuota de mercado de los intercambios de calor en espiral soldados con un 27,75%. El acero al carbono impulsa la demanda debido a su rentabilidad, resistencia y soldabilidad en el manejo de fluidos no corrosivos a temperatura moderada en todos los procesos industriales.

Mientras tanto, el acero dúplex y súper dúplex experimentará un crecimiento significativo, con una tasa compuesta anual del 6,27% durante el período previsto. El acero dúplex y súper dúplex impulsa la demanda en intercambiadores de calor en espiral soldados para una resistencia superior a la corrosión y solidez en entornos hostiles marinos, químicos y de desalinización.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La industria química y petroquímica surgió como un segmento en crecimiento debido a la alta adopción

Según la aplicación, el mercado se clasifica en química y petroquímica, petróleo y gas, pulpa y papel, generación de energía y otros.

En 2025, la química y la petroquímica dominaron con una participación de mercado del 40,12% debido a su capacidad para manejar fluidos corrosivos y viscosos a alta presión en procesos de refinación, destilación y reacción. El flujo turbulento autolimpiante garantiza la confiabilidad, aumentando la recuperación de energía y la eficiencia del proceso.

- Por ejemplo, en enero de 2026, el Gobierno de la India anunció planes para invertir 500 mil millones de dólares en infraestructura energética para expandir el petróleo, el gas y el GNL, y el Primer Ministro Modi destacó las oportunidades en la Semana de la Energía de la India 2026. Las áreas de enfoque incluyen el crecimiento de la capacidad de refinación a 300 MTPA, la producción nacional de buques de GNL, nuevas terminales y oleoductos para la independencia energética.

Mientras tanto, el petróleo y el gas están preparados para un crecimiento significativo, con una tasa compuesta anual del 7,01% durante el período proyectado.Petróleo y gasLas industrias impulsan la demanda de intercambiadores de calor en espiral soldados mediante un manejo robusto de crudos viscosos, corrientes de gas a alta presión y condiciones corrosivas en procesos de refinación, separación y recuperación, lo que mejora la eficiencia térmica y el tiempo de actividad.

Perspectivas regionales del mercado de intercambiadores de calor en espiral soldados

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Welded Spiral Heat Exchangers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2025, valorada en 620 millones de dólares, y también liderará en 2026, con 670 millones de dólares. Asia Pacífico impulsa el mercado a través de una rápida industrialización en China e India, una creciente demanda petroquímica, una expansión del procesamiento químico y un crecimiento de la infraestructura en los sectores de energía, HVAC y alimentos.

Mercado de intercambiadores de calor en espiral soldados de China

El mercado chino se valoró en alrededor de 280 millones de dólares en 2025, lo que representa aproximadamente el 17,23% de los ingresos del mercado mundial. El mercado de China prospera gracias a la rápida expansión petroquímica, el crecimiento del procesamiento químico y la modernización del sector energético, impulsados por políticas industriales e inversiones en infraestructura, lo que lo posiciona como el centro dominante de Asia Pacífico.

Mercado de intercambiadores de calor en espiral soldados de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con ingresos valorados en alrededor de 120 millones de dólares en 2025, lo que representa aproximadamente el 7,10 % del mercado mundial.

Mercado japonés de intercambiadores de calor en espiral soldados

El mercado japonés estaba valorado en alrededor de 0,07 mil millones de dólares en 2025, lo que representa aproximadamente el 4,51% de los ingresos globales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 27,10% en los próximos años, la segunda más alta entre todas las regiones, y alcanzará una valoración de 450 millones de dólares en 2025. El mercado europeo hace hincapié en las soluciones energéticamente eficientes paracalefacción urbana, procesamiento de alimentos y bebidas y plantas de conversión de residuos en energía. Las regulaciones de diseño ecológico de la Unión Europea y la precisión de la ingeniería alemana impulsan la adopción, con un crecimiento constante en los sectores químico y farmacéutico maduros.

Mercado de intercambiadores de calor en espiral soldados de Alemania

Se valoró el mercado alemán en alrededor de 110 millones de dólares en 2025. Se prevé que alcance los 120 millones de dólares en 2026, lo que representa aproximadamente el 6,52 % de los ingresos de la industria mundial.

América del norte

El mercado de América del Norte alcanzó los 340 millones de dólares en 2025, asegurando su posición como la tercera región de mercado más grande. El mercado de América del Norte está mostrando un crecimiento constante, impulsado por la demanda de reemplazo en las refinerías de petróleo y plantas químicas de Estados Unidos y en el sector minero de Canadá. Los estrictos estándares ASME y las reglas de eficiencia de la EPA favorecen diseños de alto rendimiento sin juntas para el manejo de medios corrosivos.

Mercado de intercambiadores de calor en espiral soldados de EE. UU.

Con la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense estaba valorado en alrededor de 290 millones de dólares en 2025, lo que representa aproximadamente el 17,45% del mercado mundial. El mercado estadounidense está creciendo de manera constante, impulsado por las mejoras de las refinerías de petróleo, la expansión del procesamiento químico y las estrictas regulaciones de eficiencia de la EPA que favorecen diseños compactos y sin juntas para aplicaciones corrosivas.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 0,09 mil millones de dólares en 2025. El mercado está liderado por las destilerías de etanol de Brasil, las operaciones mineras de Chile y las plataformas petroleras marinas que requieren unidades compactas y resistentes a la corrosión para medios viscosos e incrustantes.

Mercado de intercambiadores de calor en espiral soldados de Brasil

El mercado de Brasil alcanzó aproximadamente 0,04 mil millones de dólares en 2025, lo que representa una participación muy pequeña del mercado global.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 150 millones de dólares en 2025. El mercado está creciendo, impulsado por Arabia Saudita y los Emiratos Árabes Unidos.refinación de petróleoexpansión y tratamiento de aguas residuales mineras en Sudáfrica, favoreciendo diseños resistentes a la corrosión para condiciones desérticas y corrosivas duras.

Mercado de intercambiadores de calor en espiral soldados GCC

El mercado del CCG alcanzó aproximadamente 100 millones de dólares en 2025, lo que representa alrededor del 5,87% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores se centran en los avances tecnológicos para obtener una ventaja competitiva

La industria mundial de intercambiadores de calor en espiral soldados se considera consolidada y presenta una combinación de importantes actores globales y numerosos fabricantes regionales. Las empresas de primer nivel incluyen Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH, Tranter Inc. y otras. Por ejemplo, en septiembre de 2025, Alfa Laval presentó el intercambiador de calor semisoldado TS25, que mejora la eficiencia energética para las industrias de procesos y energías limpias. Diseñado para aplicaciones con caída de presión limitada, como refrigeración de electrolizadores, producción de ácido sulfúrico e industria.bombas de calor, ofrece un diseño compacto, rendimiento superior, durabilidad y escalabilidad para reducir los costos de hidrógeno y aumentar la recuperación térmica. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE INTERCAMBIADORES DE CALOR EN ESPIRAL SOLDADAS PERFILADAS EN EL INFORME:

- Alfa Laval(Suecia)

- Kelvion Holding GmbH(Alemania)

- SPX FLOW, Inc. (EE. UU.)

- Grupo GEA AG (Alemania)

- Thermowave GmbH (Alemania)

- Tranter Inc. (EE. UU.)

- Hisaka Works, Ltd. (Japón)

- SWEP Internacional AB (Suecia)

- Barriquand Technologies Thermiques (Francia)

- API Heat Transfer Inc. (EE. UU.)

- Sondex A/S (Dinamarca)

- SGL Carbon SE (Alemania)

- Danstoker A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Los intercambiadores de calor en espiral de Alfa Laval en la planta de RNG de US Energy en Wisconsin manejan materia prima de estiércol viscoso de manera eficiente, generando 7200 MWh/año de ahorro de energía, más de 18 meses de funcionamiento sin mantenimiento y emisiones reducidas de CO2 gracias al diseño de autolimpieza.

- diciembre 2025: Nexson Group entregó los intercambiadores de calor en espiral más grandes del mundo para un importante proyecto minero, mostrando su experiencia en el manejo de condiciones extremas con diseños personalizados que optimizan la recuperación de energía y la eficiencia del proceso en entornos hostiles.

- Noviembre de 2025:Alfa Laval Corea firmó un memorando de entendimiento con Hanwha Ocean Ecotech para desarrollar conjuntamente sistemas seguros de combustible de amoníaco para embarcaciones de combustible dual, combinando la tecnología de mitigación y suministro de amoníaco de Alfa Laval con la ingeniería de Hanwha para la descarbonización marítima y proyectos piloto.

- Mayo de 2024:Tranter Inc. y Hexxcell Ltd. anunciaron una asociación estratégica para revolucionar el monitoreo y el mantenimiento predictivo de los intercambiadores de calor industriales de placas y marcos. Combinando la experiencia global de Tranter con la IA híbrida de Hexxcellgemelo digitaltecnología, la colaboración ofrece conocimientos prácticos para impulsar la eficiencia, reducir el tiempo de inactividad y permitir operaciones sostenibles a través de análisis avanzados.

- octubre 2022: Alfa Laval firmó una asociación global con Spirax Sarco, convirtiéndose en su proveedor preferido de intercambiadores de calor de placas durante tres años en Europa, Asia y EE. UU. A partir de 20 años de colaboración, el acuerdo aprovecha los diseños energéticamente eficientes de Alfa Laval, hasta un 50 % más eficientes que la tecnología tradicional, para respaldar los objetivos de sostenibilidad en aplicaciones térmicas y de vapor.

COBERTURA DEL INFORME

El análisis del mercado global de intercambiadores de calor en espiral soldados proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias de la industria que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de mercado también abarca un panorama competitivo detallado, que incluye la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,27% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tipo de material, aplicación y región |

| Por tipo |

|

| Por tipo de material |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.650 millones de dólares en 2025 y se prevé que alcance los 2.860 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 620 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,27% durante el período previsto de 2026-2034.

El sector químico y petroquímico lideró el segmento de aplicaciones.

La expansión de la recuperación de calor residual industrial está impulsando el mercado.

Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH y Tranter Inc. son algunos de los actores destacados del mercado.

Asia Pacífico tenía la mayor participación del mercado en 2025.

A medida que las fábricas se multiplican y la producción aumenta, las industrias priorizan equipos confiables para reducir el tiempo de inactividad y mejorar la productividad, posicionando a los intercambiadores de calor en espiral como esenciales para el avance industrial sostenible.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados