Tamaño del mercado de envases de residuos cero, participación y análisis de la industria por material (papel y cartón, bioplásticos y biopolímeros, vidrio, metal y otros), por tipo (reciclable, reutilizable, compostable y otros), por industria de uso final (alimentos y bebidas, atención médica, comercio electrónico, cuidado personal y cosméticos, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

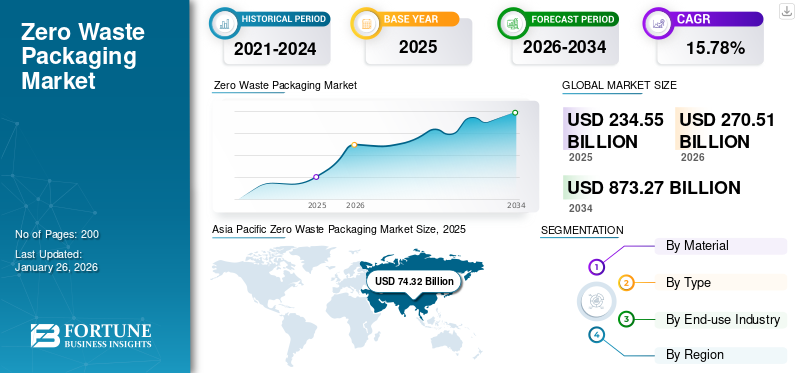

El tamaño del mercado mundial de envases de residuos cero se valoró en 234,55 mil millones de dólares en 2025 y se prevé que crezca de 270,51 mil millones de dólares en 2026 a 873,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,78% durante el período previsto. Asia Pacífico dominó el mercado de envases sin desperdicio con una participación de mercado del 31,69% en 2025.

Los envases de residuo cero pertenecen a soluciones de embalaje que tienen como objetivo erradicar los residuos fomentando la reutilización, el reciclaje o el compostaje una vez que llegan al final de su ciclo de vida. Este concepto está en armonía con la economía circular, buscando disminuir el impacto ambiental garantizando quemateriales de embalajeno lleguen a los vertederos ni a los océanos. Dichos envases emplean con frecuencia materiales biodegradables, compostables o totalmente reciclables, y también pueden presentar diseños recargables o reutilizables para reducir los residuos de un solo uso. La creciente demanda de este tipo de soluciones de embalaje entre varias industrias de uso final mejora el desarrollo del mercado.

Además, el mercado abarca varios actores clave, DS Smith, Smurfit Kappa y Huhtamaki Oyj, a la vanguardia. Una amplia cartera con lanzamientos de productos innovadores y sólidas iniciativas para la expansión de la presencia geográfica han respaldado las posiciones de liderazgo de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ENVASES DE RESIDUOS CERO

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 270,51 mil millones de dólares

- Tamaño del mercado en 2026: 873,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 15,78 % entre 2026 y 2034

- CAGR: USD 234,55 mil millones

Cuota de mercado

Cuota de mercado

- Paper & Paperboard lideró el segmento de materiales con una participación esperada del 41,57% en 2026.

- Los envases reciclables dominaron el segmento tipográfico con una participación esperada del 46,82% en 2026.

- Los alimentos y bebidas tuvieron la mayor participación en la industria de uso final, con un 43,18% esperado en 2026.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

América del Norte poseía el 24,75% de la cuota de mercado mundial, alcanzando una valoración de 58.060 millones de dólares y se prevé que crezca hasta los 67.060 millones de dólares en 2026.

Europa

Se prevé que el mercado en Europa alcance los 54.210 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 74.320 millones de dólares al mercado mundial en 2025, lo que representa una participación del 31,69%, y se espera que alcance los 86.450 millones de dólares en 2026.

A NOSOTROS.

En 2026, se estima que el mercado estadounidense habrá alcanzado los 52.830 millones de dólares.

Japón

La infraestructura de reciclaje avanzada y la creciente adopción de sistemas de embalaje reutilizables están respaldando la expansión del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de las preocupaciones ambientales y la conciencia sobre la sostenibilidad para impulsar el crecimiento del mercado

La mayor conciencia sobre los impactos perjudiciales de los desechos plásticos en el medio ambiente ha resultado en una creciente inclinación hacia envases ecológicos y reciclables. Las autoridades, las empresas y los consumidores están destacando la importancia de las opciones de embalaje sostenibles que reduzcan los residuos en los vertederos. El movimiento mundial hacia la neutralidad de carbono y los principios de la economía circular está instando a las empresas a implementar envases sin desperdicio para reducir su impacto ambiental y cumplir con los requisitos de sostenibilidad. Esta creciente conciencia ecológica es un factor importante que impulsa el crecimiento del mercado de envases sin residuos.

RESTRICCIONES DEL MERCADO

Alto costo inicial de materiales de embalaje sostenibles para impedir el crecimiento del mercado

Una limitación significativa en el sector de envases sin desperdicio es el mayor costo relacionado con los materiales biodegradables o compostables en comparación con los convencionales.envases de plástico. Materiales como los polímeros de origen vegetal, los compuestos de papel y los contenedores reutilizables requieren procesos de fabricación más complejos, lo que a su vez aumenta los costos de producción. Esta disparidad en los gastos plantea desafíos para las pequeñas y medianas empresas (PYME) que aspiran a pasar a envases con cero residuos, lo que obstaculiza una aceptación más amplia.

Además, en numerosas zonas en desarrollo, la ausencia de sistemas eficaces de reciclaje y compostaje presenta un obstáculo importante para el establecimiento de iniciativas de cero residuos. A falta de instalaciones adecuadas para manipular materiales biodegradables o reutilizables, las ventajas medioambientales previstas no se logran por completo. Esta deficiencia en infraestructura limita la expansión de los envases sin desperdicio, especialmente en los mercados emergentes.

OPORTUNIDADES DE MERCADO

Avances tecnológicos e innovación material para ofrecer oportunidades de crecimiento rentables

Los avances en materiales de origen biológico, nanotecnología y diseño de envases ofrecen perspectivas rentables para los fabricantes de soluciones de envases sin desperdicio. Las empresas están creando materiales innovadores procedentes de residuos agrícolas, algas y micelio de hongos, que aportan utilidad y compostabilidad. Además, están comenzando a surgir tecnologías de embalaje inteligentes que facilitan los sistemas de reutilización y recarga, generando nuevas oportunidades de mercado y mejorando la circularidad dentro de las cadenas de suministro.

TENDENCIAS DEL MERCADO DE ENVASES RESIDUOS CERO

Los avances tecnológicos y las iniciativas de economía circular emergerán como tendencia del mercado

El mercado global está siendo testigo de una tendencia significativa centrada en materiales y prácticas innovadores relacionados con la economía circular. Las empresas están asignando cada vez más recursos a la investigación y el desarrollo para crear polímeros biodegradables de última generación, compuestos híbridos de papel y plástico, así como recubrimientos que mejoren la resistencia a la humedad y a la humedad sin dejar de ser respetuosos con el medio ambiente. Además, el movimiento hacia una marca impulsada por la sostenibilidad es evidente en el aumento del reciclaje de circuito cerrado, las tintas de origen biológico y los diseños de envases minimalistas. La colaboración entre fabricantes de envases, recicladores y empresas de bienes de consumo es cada vez más frecuente para garantizar la trazabilidad y la recuperación de los materiales al final de su vida útil. El uso de herramientas de seguimiento digital, incluidos códigos QR y blockchain paraembalajetransparencia, ilustra aún más la demanda constante de los consumidores de envases sostenibles e inteligentes.

DESAFÍOS DEL MERCADO

La complejidad de la cadena de suministro y las barreras de transición pueden desafiar el crecimiento del mercado

Pasar de los envases convencionales a modelos de residuo cero requiere una reestructuración significativa de la cadena de suministro. Las organizaciones deben adquirir materias primas sostenibles, reconfigurar los sistemas de embalaje y garantizar la compatibilidad con las operaciones logísticas actuales. Estas modificaciones requieren mucho tiempo y un capital considerable, lo que genera dificultades operativas durante todo el período de transición. Además, a pesar de la creciente conciencia de los consumidores sobre la sostenibilidad, la adopción de sistemas de embalaje reutilizables o recargables sigue restringida debido a preocupaciones sobre la conveniencia, lo que genera desafíos para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por materiales

Beneficios notables que ofrecen los materiales de papel y cartón para impulsar el crecimiento del segmento

En términos de materiales, el mercado se clasifica en papel y cartón, bioplásticos y biopolímeros, vidrio, metal y otros.

El segmento de materiales de papel y cartón capturó la mayor participación del mercado en 2024. En 2026, el segmento domina con una participación esperada del 41,57%. Los materiales de papel y cartón son cruciales para fomentar la expansión del mercado de envases sin desperdicio debido a su biodegradabilidad, reciclabilidad y fuentes renovables. Estos materiales provienen de bosques y subproductos agrícolas gestionados de forma sostenible, lo que los convierte en un sustituto respetuoso con el medio ambiente de los envases de plástico. El papel y el cartón proporcionan una excelente imprimibilidad, durabilidad liviana y rentabilidad, lo que los hace particularmente apropiados para su uso en servicios de alimentos, cuidado personal, comercio electrónico y empaques minoristas.

Se espera que el segmento de bioplásticos y biopolímeros crezca a una tasa compuesta anual del 15,70% durante el período previsto.

Por tipo

Características destacadas de los envases reciclables para impulsar el crecimiento del segmento

En cuanto al tipo, el mercado se clasifica en reciclables, reutilizables, compostables y otros.

El segmento reciclable lideró la cuota de mercado mundial de envases sin residuos en 2024. En 2026, el segmento domina con una participación esperada del 46,82%. Los envases reciclables están experimentando un crecimiento significativo en el sector de envases de desperdicio cero, atribuido a sus atributos respetuosos con el medio ambiente y su amplia aplicabilidad en diversas industrias. Este tipo de embalaje permite la recogida, procesamiento y reutilización de materiales como papel, cartón, vidrio, metal y plásticos específicos, lo que ayuda a reducir los residuos en vertederos y preservar los recursos naturales. El proceso sencillo de posiciones de recuperación y reprocesamiento de materiales. envases reciclablescomo una opción viable para los fabricantes que buscan cumplir con las regulaciones de sostenibilidad y reducir sus emisiones de carbono.

Se espera que el segmento reutilizable crezca a una tasa compuesta anual del 16,48% durante el período previsto.

Por industria de uso final

Aumento de la demanda de soluciones de embalaje sin residuos del sector de alimentos y bebidas para impulsar el crecimiento segmentario

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, atención médica, comercio electrónico, cuidado personal y cosméticos, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2025, el mercado mundial estaba dominado por los alimentos y las bebidas en términos de industria de uso final. Además, el segmento tiene una participación esperada del 43,18% en 2026. La creciente inclinación de los consumidores hacia envases no tóxicos y respetuosos con el medio ambiente ha llevado a los fabricantes de alimentos, restaurantes de servicio rápido y empresas de bebidas a adoptar opciones sostenibles que reduzcan la producción de residuos. La creciente conciencia sobre la contaminación plástica y la contaminación de los alimentos asociada con los envases tradicionales ha acelerado aún más esta transición. En conjunto, estos factores están impulsando enormemente la implementación de envases sin desperdicio dentro del sector de alimentos y bebidas, estableciéndolo como una categoría de uso final crucial que está impulsando el crecimiento segmentario general.

Además, se prevé que el segmento de atención médica crezca a una tasa compuesta anual del 16,48% durante el período de estudio.

Perspectiva regional del mercado de envases de residuos cero

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Zero Waste Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 74,32 mil millones de dólares al mercado global en 2025, lo que representa una participación del 31,69%, y se espera que alcance los 86,45 mil millones de dólares en 2026. La industria de envases sin desperdicio de Asia Pacífico está impulsada por la urbanización, las prohibiciones gubernamentales sobre los plásticos y el surgimiento de grupos de consumidores ambientalmente conscientes en economías importantes. Países como India y China han implementado regulaciones estrictas sobre los plásticos de un solo uso. Por el contrario, Japón y Corea del Sur están a la vanguardia del desarrollo de sistemas de reciclaje y envases reutilizables dentro de las industrias minorista y alimentaria.

En la región, se prevé que los mercados de India y China alcanzarán los 23,29 y 28,11 mil millones de dólares respectivamente en 2026.

América del norte

En 2025, América del Norte poseía el 24,75 % de la cuota de mercado mundial, alcanzando una valoración de 58 060 millones de dólares, y se prevé que crezca hasta 67 060 millones de dólares en 2026. Se prevé que otras regiones, como América del Norte y Europa, presenciarán un crecimiento notable en los próximos años. En América del Norte, los principales impulsores del mercado son la presión regulatoria y las iniciativas de sostenibilidad corporativa. Estados Unidos y Canadá están experimentando un aumento en la demanda de los consumidores de envases respetuosos con el medio ambiente, especialmente en los sectores de alimentos, bebidas y comercio electrónico. Además, las corporaciones multinacionales con sede en esta región están realizando importantes inversiones en programas de economía circular y desperdicio cero para lograr sus objetivos ESG, impulsando el crecimiento del mercado. En 2026, se estima que el mercado estadounidense habrá alcanzado los 52.830 millones de dólares.

Europa

El mercado en Europa alcanzó los 47.120 millones de dólares en 2025, lo que representa el 20,09% de los ingresos totales del mercado, y se prevé que alcance los 54.210 millones de dólares en 2026. Europa está presenciando un crecimiento sustancial como resultado de estrictas regulaciones ambientales, incluido el Reglamento de Envases y Residuos de Envases (PPWR) de la UE y las iniciativas del Pacto Verde. El área prioriza los principios de la economía circular, y importantes corporaciones y gobiernos locales establecen objetivos de cero residuos. La mayor conciencia de los consumidores y su disposición a pagar más por productos sostenibles también están impulsando una mayor adopción.

Respaldados por estos factores, se espera que los mercados de países como el Reino Unido, Alemania y Francia hayan registrado valoraciones de 10.460 millones de dólares, 11.980 millones de dólares y 7.290 millones de dólares, respectivamente, en 2026 para el Reino Unido y Alemania, mientras que Francia mantuvo una valoración de 7.290 millones de dólares en 2025.

América Latina y Medio Oriente y África

La región de Medio Oriente y África captó el 8,92% del mercado global en 2025, generando 20,92 mil millones de dólares en ingresos, y se proyecta que alcance los 23,77 mil millones de dólares en 2026. En 2025, América Latina generó 34,13 mil millones de dólares, contribuyendo con el 14,55% a los ingresos del mercado global, y se proyecta que crezca a 39,01 mil millones de dólares en 2026. Durante el período de análisis, América Latina Las regiones de América y Medio Oriente y África registrarían un crecimiento moderado. El mercado latinoamericano, en 2025, alcanzará una valoración de 34.130 millones de dólares. El movimiento de basura cero en América Latina está ganando terreno debido al activismo ambiental de base y los objetivos gubernamentales de sostenibilidad. Países como Brasil y Chile han promulgado leyes que prohíben las bolsas de plástico y alientan el uso de alternativas compostables.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos y una sólida red de distribución de empresas clave respaldaron sus posiciones de liderazgo

La industria global de envases sin desperdicio representa una estructura semiconcentrada con varios actores pequeños y medianos que operan activamente en todo el mundo. Estos actores participan activamente en colaboraciones estratégicas, innovación de productos y expansión geográfica.

DS Smith, Smurfit Kappa y Huhtamaki Oyj son algunos de los jugadores dominantes del mercado. Una gama completa deenvases monodosisProductos, presencia global a través de una sólida red de distribución y colaboraciones con institutos académicos y de investigación son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores destacados en el mercado incluyen Tipa Ltd., Notpla, Ecovative LLC y otros. Estos participantes están llevando a cabo numerosas iniciativas estratégicas, como inversiones en I+D y colaboraciones con empresas farmacéuticas para fortalecer su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ENVASADO DE RESIDUOS CERO PERFILADAS

- DS Smith(Reino Unido)

- Smurfit Kappa (Irlanda)

- Huhtamaki Oyj(Finlandia)

- Tipa Ltd.(Israel)

- Notpla (Reino Unido)

- Ecovative LLC (EE.UU.)

- Corporación Ranpak(A NOSOTROS.)

- TerraCycle, Inc. (EE. UU.)

- Ciencias Apeel (EE. UU.)

- Bioplásticos Punto Verde(A NOSOTROS.)

- Avani Eco (Indonesia)

- Loliware Inc. (EE. UU.)

- Sulapac Oy (Finlandia)

- Evoware (Indonesia)

- Vegware (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Finetech presentó una nueva línea de envases ecológicos que son compatibles tanto con materiales compostables como reciclables. Esta iniciativa está diseñada para ayudar a los fabricantes farmacéuticos a avanzar hacia soluciones de embalaje sostenibles, garantizando al mismo tiempo que la integridad del producto y el cumplimiento normativo no se vean comprometidos. Estos avances demuestran el compromiso continuo de la empresa para mejorar los procesos de producción y fomentar un futuro más sostenible.

- Julio de 2025:Mars, Incorporated avanzó en sus esfuerzos en envases reciclables de alimentos para mascotas con la introducción de una nueva bolsa monomaterial para su marca WHISKAS en el Reino Unido y Alemania. Las bolsas WHISKAS de nuevo diseño están destinadas a ser reciclables y son compatibles con los sistemas de reciclaje existentes o en desarrollo. Este embalaje innovador se aleja de las bolsas convencionales de múltiples materiales, lo que plantea desafíos para los consumidores que intentan reciclarlas debido a la naturaleza inseparable de los componentes de plástico y aluminio.

- Junio de 2025:Shellworks presentó un envase con cuentagotas y pipeta completamente compostable en el hogar. Esta opción ecológica y sin plástico ya ha obtenido la aprobación de múltiples marcas. Construida a partir de un grado flexible de la sustancia libre de plástico de la compañía, Vivomer, se dice que esta alternativa biodegradable replica las características de los diversos materiales que normalmente se encuentran en una pipeta cuentagotas: vidrio, cerámica, plástico y caucho.

- Noviembre de 2023:Cadbury, la reconocida marca de confitería del Reino Unido, fue pionera en el envasado sostenible al introducir 300.000 envases de papel 'Heroes'. Esta iniciativa representa una prueba única en su tipo en el Reino Unido. Es parte del esfuerzo más amplio de la empresa matriz Mondelēz International para minimizar el uso de plástico virgen y crear soluciones de embalaje escalables y reciclables. Los nuevos envases se crearon en colaboración con DS Smith, líder en envases sostenibles, y actualmente se están lanzando en tiendas Tesco seleccionadas en todo el Reino Unido.

- Diciembre de 2020:El proveedor mundial de envases flexibles y películas para tapas, KM Packaging, presentó una nueva línea de productos compostables. La gama C se compone de materiales de embalaje de bioplástico, como film retráctil, film estirable, cinta adhesiva, redes y bolsas. Esta incorporación fortalece la colección de productos sostenibles de KM.embalaje flexiblesoluciones y ofrece a los clientes una selección más amplia. Los artículos de bioplástico se han creado en colaboración con Treetop Biopak, una empresa que se especializa en ofrecer soluciones innovadoras de embalaje compostable.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,78% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material, tipo, industria de uso final y región |

|

Por materiales |

· Papel y cartón · Bioplásticos y Biopolímeros · Vaso · Metal · Otros |

|

Por tipo |

· Reciclable · Reutilizable · Compostable · Otros |

|

Por industria de uso final |

· Alimentos y Bebidas · Cuidado de la salud · Comercio electrónico · Cuidado personal y cosméticos · Otros |

|

Por geografía |

· América del Norte (por material, tipo, industria de uso final y país) o EE.UU. o Canadá · Europa (por material, tipo, industria de uso final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Rusia o Polonia o Rumania o Resto de Europa · Asia Pacífico (por material, tipo, industria de uso final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por material, tipo, industria de uso final y país/subregión) o Brasil o México o Argentina o Resto de América Latina · Medio Oriente y África (por material, tipo, industria de uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 234.550 millones de dólares en 2025 y se prevé que alcance los 873.270 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 74.320 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,78% durante el período previsto de 2026-2034.

En 2025, el segmento de papel y cartón lideró el mercado por material.

Los factores clave que impulsan el crecimiento del mercado son las crecientes preocupaciones ambientales y la conciencia de la sostenibilidad.

DS Smith, Smurfit Kappa, Huhtamaki Oyj, Tipa Ltd., Notpla y Ecovative LLC son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

El aumento de la demanda del sector de alimentos y bebidas es uno de los factores que se espera que favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados