Taille du marché des polymères acryliques, part et analyse de l’industrie, par type (à base d’eau et à base de solvants), par application (peintures et revêtements, adhésifs et produits d’étanchéité, construction, textiles et non-tissés, papier et emballages et autres) et prévisions régionales, 2025-2032

Taille du marché des polymères acryliques et perspectives d’avenir

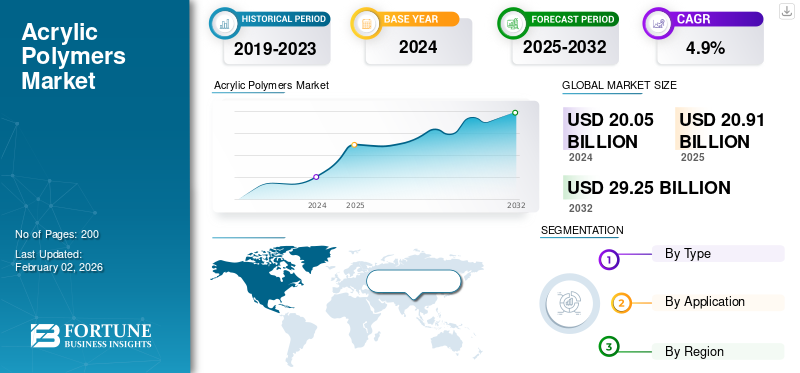

La taille du marché mondial des polymères acryliques était évaluée à 20,05 milliards USD en 2024. Le marché devrait passer de 20,91 milliards USD en 2025 à 29,25 milliards USD d’ici 2032, avec un TCAC de 4,9 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des polymères acryliques avec une part de marché de 43,24 % en 2024.

Les polymères acryliques constituent une large famille de polymères synthétiques à base d'acide acrylique, d'acide méthacrylique et de leurs esters. Ils sont produits par polymérisation radicalaire, un processus dans lequel des monomères, tels que le méthacrylate de méthyle (MMA), l'acrylate d'éthyle ou l'acrylate de butyle, s'unissent pour former de longues chaînes moléculaires. Chimiquement, les polymères acryliques ont un squelette à base de carbone avec des groupes acrylate ou méthacrylate pendants qui offrent une excellente résistance aux rayons UV, aux intempéries et à l'oxydation. Ces propriétés les rendent durables et conservent leur clarté, leur couleur et leurs performances même dans des conditions extérieures difficiles. Les polymères peuvent être formulés sous forme de thermoplastiques, d'élastomères ou d'émulsions de latex, chacun servant à différentes utilisations industrielles. Ils sont largement utilisés dans diverses industries, notamment la construction, l'automobile, l'emballage,textile, ainsi que les peintures et revêtements.

Le marché est stimulé par la demande croissante de matériaux hautes performances et résistants aux intempéries qui offrent durabilité, clarté optique et stabilité chimique. La polyvalence des polymères acryliques, qui peuvent être transformés en plastiques rigides, en films flexibles ou en émulsions à base d'eau, permet aux fabricants de les adapter aux applications industrielles et grand public.

En outre, le marché englobe plusieurs acteurs majeurs, dont Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED et Celanese Corporation. Un large portefeuille, des lancements de produits innovants et une forte présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des polymères acryliques PRINCIPAUX À RETENIR

- Taille du marché en 2024 : 20,05 milliards USD

- Taille du marché en 2025 : 20,91 milliards USD

- Taille du marché prévue pour 2032 : 29,25 milliards de dollars

- TCAC : 4,9 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché des polymères acryliques avec une part de 43,24 % en 2024.

- Le segment des produits aquatiques détenait la plus grande part de marché en 2024.

- Le segment des peintures et revêtements représentait une part de 36,6 % en 2025.

Asie-Pacifique

Asie-Pacifique 8,67 milliards de dollars en 2024. Une forte industrialisation, une croissance des infrastructures et une demande de peintures, de revêtements, d'adhésifs et de construction qui déterminent la domination.

Europe

Europe 4,83 milliards de dollars en 2025. Des initiatives de construction verte, une forte R&D et une demande de revêtements spéciaux stimulent l’expansion régionale.

Amérique du Nord

Amérique du Nord 4,42 milliards de dollars en 2025. Secteur mature des revêtements et des adhésifs avec une forte évolution vers des systèmes acryliques à faible teneur en COV et à base d'eau soutenant la croissance.

NOUS.

3,71 milliards de dollars américains en 2025. Une forte demande en matière de peintures, de revêtements, d’adhésifs, d’emballages et de rénovation des infrastructures stimule la croissance du marché.

Japon

Japon Demande croissante de systèmes acryliques à faible teneur en COV et à base d'eau, motivée par des réglementations environnementales strictes et l'accent mis sur la durabilité.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de la construction et du développement des infrastructures pour propulser la croissance du marché

Les revêtements, adhésifs, mastics et composés d'étanchéité à base d'acrylique sont largement utilisés dans les applications résidentielles, commerciales et de génie civil en raison de leur résistance supérieure aux intempéries, de leur adhérence et de leur protection contre les UV. Dans les économies émergentes comme l’Inde, la Chine et l’Indonésie, les projets de développement urbain à grande échelle accélèrent la consommation deémulsions acryliquespour les peintures architecturales et les revêtements de façades. Les régions développées, telles que l’Amérique du Nord et l’Europe, connaissent également une augmentation des activités de rénovation et de modernisation, soutenant ainsi la demande de revêtements acryliques durables à faible teneur en COV. De plus, l’excellente durabilité et les propriétés esthétiques des polymères acryliques en font des matériaux privilégiés pour les revêtements protecteurs et décoratifs des infrastructures telles que les ponts, les autoroutes et les bâtiments. L’évolution vers des matériaux de construction économes en énergie et respectueux de l’environnement favorise également les formulations acryliques à base d’eau par rapport aux alternatives à base de solvants.

RESTRICTIONS DU MARCHÉ :

La volatilité des prix des matières premières pour restreindre l’expansion du marché

La forte volatilité des prix des matières premières pour les monomères d’acrylate, tels que le méthacrylate de méthyle (MMA), l’acrylate de butyle et l’acrylate d’éthyle, freine la croissance du marché des polymères acryliques. Ces matières premières proviennent de sources pétrochimiques, comme le propylène, qui sont soumises à de fréquentes fluctuations de prix en raison de l'instabilité du marché du pétrole brut et des perturbations de la chaîne d'approvisionnement. Lorsque les prix du pétrole brut augmentent, les coûts de production des monomères acryliques augmentent fortement, réduisant les marges bénéficiaires des fabricants de polymères et des utilisateurs en aval.

- Par exemple, le marché mondial du MMA a connu des hausses de prix en 2022-2023, à la suite des crises énergétiques en Europe et du resserrement de l’approvisionnement en Asie, qui ont obligé les fabricants à répercuter la hausse des coûts sur les producteurs de revêtements et d’adhésifs.

OPPORTUNITÉS DE MARCHÉ :

Passer à des formulations durables et à faible teneur en COV pour créer des opportunités de croissance lucratives

Les polymères acryliques sont de plus en plus préférés pour produire des peintures, des revêtements et des adhésifs à base d'eau qui remplacent les systèmes traditionnels à base de solvants. Ces acryliques à base d'eau émettent des niveaux nettement inférieurs de composés organiques volatils (COV), ce qui correspond aux normes d'émission plus strictes dans des régions comme l'Europe et l'Amérique du Nord. Des organisations telles que l'Agence américaine de protection de l'environnement (EPA) et l'Agence européenne des produits chimiques (ECHA) appliquent des politiques visant à réduire les polluants atmosphériques, obligeant l'industrie à adopter des technologies plus vertes.

- Par exemple, des entreprises telles que Dow et Arkema ont lancé des polymères acryliques biosourcés et recyclables dérivés de matières premières renouvelables pour atteindre leurs objectifs de développement durable.

LES DÉFIS DU MARCHÉ :

Les défis environnementaux et réglementaires qui entravent la croissance du marché

De nombreux monomères et additifs acryliques, notammentméthacrylate de méthyleet certains plastifiants, sont dérivés de sources pétrochimiques non renouvelables et émettent des composés organiques volatils (COV) lors de la fabrication ou de l'application. Les gouvernements de l’Union européenne, des États-Unis et du Japon renforcent leurs restrictions sur les émissions de COV, les déchets dangereux et les rejets de microplastiques, obligeant les entreprises à reformuler ou à investir dans des technologies de conformité coûteuses.

- Par exemple, dans le cadre du règlement européen REACH, des normes de sécurité chimique plus strictes ont alourdi la charge de conformité pour les producteurs de polymères acryliques opérant dans la région.

TENDANCES DU MARCHÉ DES POLYMÈRES ACRYLIQUES :

Les progrès dans la technologie des polymères et l’innovation des produits sont l’une des tendances importantes du marché

La conception moderne des polymères permet un réglage précis du poids moléculaire, de la taille des particules et des groupes fonctionnels pour obtenir des propriétés mécaniques et optiques spécifiques. Par exemple, les copolymères acryliques de nouvelle génération présentent une résistance aux chocs, une résistance chimique et une stabilité thermique améliorées, augmentant ainsi leur utilité dans des applications hautes performances telles que les dispositifs médicaux, l'électronique et l'impression 3D. Les techniques de polymérisation en émulsion et de polymérisation radicalaire contrôlée permettent aux fabricants de créer des latex personnalisés pour les revêtements et adhésifs spéciaux avec des performances améliorées et un impact environnemental réduit. Des sociétés comme Mitsubishi Chemical et Evonik ont introduit des acryliques spéciaux adaptés à des applications avancées, notamment des films optiques et des encapsulants électroniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les revêtements à base d'eau détenaient la part dominante en raison de leur nature durable

Le marché est segmenté par type et classé en produits à base d’eau et à base de solvants.

Le segment à base d’eau détenait la plus grande part de marché des polymères acryliques en 2024 et devrait connaître une croissance substantielle en raison de l’importance croissante accordée à l’échelle mondiale à la durabilité environnementale et aux réglementations plus strictes en matière d’émissions de COV. Ces formulations utilisent l'eau comme solvant principal, ce qui entraîne une réduction significative des émissions toxiques par rapport aux homologues à base de solvants. Les gouvernements d'Europe, d'Amérique du Nord et de certaines régions d'Asie ont mis en œuvre des normes strictes qui favorisent l'utilisation de revêtements et d'adhésifs à base d'eau. De plus, les progrès dans la polymérisation en émulsion ont amélioré la formation de film, la durabilité et la résistance aux intempéries, élargissant ainsi leurs applications dans les peintures architecturales, les revêtements industriels etconditionnementadhésifs.

La croissance du segment des produits à base de solvants est tirée par sa demande croissante dans les économies en développement, où les contraintes réglementaires ne sont pas si strictes et où la rentabilité reste une priorité. De plus, les progrès réalisés dans les formulations à base de solvants à haute teneur en solides et à faible teneur en COV ont contribué à maintenir leur pertinence sur les marchés critiques en termes de performances. Les industries marine et aérospatiale ainsi que les revêtements de protection continuent de s'appuyer sur ces systèmes pour leur durabilité et leur rétention de brillance à long terme.

Par candidature

Le segment des peintures et revêtements occupe la première place en raison de la demande croissante d’applications alimentaires, de boissons et pharmaceutiques

En fonction des applications, le marché est segmenté en peintures et revêtements, adhésifs et produits d'étanchéité, construction, textiles et non-tissés, papier et emballages, etc.

Le segment des peintures et revêtements domine le marché, tiré par l’excellente résistance aux intempéries, la rétention de la brillance et la stabilité des couleurs des polymères acryliques. Leur capacité à former des films durables et résistants aux UV les rend idéaux pour les revêtements architecturaux, automobiles et industriels. L’évolution mondiale vers des formulations à base d’eau, motivée par des réglementations plus strictes en matière d’émissions de COV, alimente encore davantage la demande d’émulsions et de résines acryliques. De plus, l’augmentation des dépenses de construction et d’infrastructures, en particulier dans la région Asie-Pacifique, entraîne une consommation accrue de revêtements décoratifs. De plus, le segment détient une part de 36,6% en 2025.

Le segment des adhésifs et des mastics devrait connaître une croissance favorable tout au long de la période de prévision. Cette expansion est attribuée à son utilisation croissante dans les secteurs de la construction, de l'emballage, de l'automobile et de l'électronique, offrant un durcissement rapide et une forte adhérence sur une large gamme de substrats. La croissance de la demande est soutenue par l’évolution vers des matériaux légers et performants et des systèmes à base d’eau qui répondent aux normes environnementales. Les adhésifs sensibles à la pression (PSA) à base d'acrylique étendent leurs applications dans les étiquettes, les rubans et les produits médicaux, renforçant ainsi leur demande. L’équilibre supérieur entre flexibilité et durabilité fait des polymères acryliques un liant et un filmogène préféré dans les formulations adhésives modernes. En outre,adhésifs et masticsles demandes devraient croître à un TCAC de 4,7 % au cours de la période d’étude.

La croissance du segment de la construction sur le marché est tirée par l'augmentation des dépenses consacrées aux projets résidentiels et commerciaux dans la région Asie-Pacifique et au Moyen-Orient. La tendance des solutions de construction écologiques accélère l’utilisation d’émulsions acryliques à base d’eau et à faible teneur en COV dans les peintures, mastics et adjuvants extérieurs. De plus, les projets de rénovation soutiennent la demande de revêtements de surface performants.

La croissance du segment des textiles et non-tissés est tirée par la demande croissante de textiles techniques dans les secteurs de l'automobile, de la filtration et de la santé. La demande croissante de produits d’hygiène, notamment de lingettes et de produits médicaux jetables, accroît encore le besoin de liants acryliques.

La croissance du segment du papier et de l'emballage est tirée par la consommation croissante d'emballages flexibles et de matériaux d'étiquetage, stimulée par la demande des secteurs du commerce électronique et de la livraison de nourriture. Les émulsions acryliques permettent le développement de revêtements recyclables et d'adhésifs sensibles à la pression à faible teneur en COV, conformes aux mandats de développement durable et aux objectifs d'économie circulaire. De plus, l’accent mis par les entreprises sur des solutions d’emballage respectueuses de l’environnement a accéléré le remplacement des systèmes à base de solvants.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des polymères acryliques

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Acrylic Polymers Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait la part dominante en 2023, évaluée à 8,28 milliards USD, et a maintenu sa position de leader en 2024, avec une valeur de 8,67 milliards USD. Les facteurs favorisant la domination de la région comprennent une industrialisation rapide, l’expansion des infrastructures et des activités manufacturières robustes. Les grandes économies telles que la Chine, l’Inde, le Japon et la Corée du Sud connaissent une forte demande dans les domaines des peintures et revêtements, des adhésifs et de la construction. L’accent mis par la région sur les technologies à base d’eau, le logement urbain et la finition automobile continue de renforcer la demande pour ce produit. Les programmes de construction massifs de la Chine et les industries croissantes du textile et de l’emballage en Inde renforcent encore la croissance régionale.

De plus, la compétitivité des coûts des producteurs locaux de résine et l’expansion de leurs capacités soutiennent la base d’approvisionnement. Les réglementations environnementales croissantes au Japon et en Corée du Sud stimulent la demande de formulations acryliques plus écologiques et à faible teneur en COV, amplifiant ainsi le besoin de systèmes durables. En 2025, le marché chinois devrait atteindre 2,64 milliards de dollars.

- La Chine est le marché qui connaît la croissance la plus rapide, tirée par une croissance industrielle rapide, l’urbanisation et une production manufacturière dominante dans les domaines des peintures, des revêtements, des textiles et des emballages. Les projets de construction massifs, tant résidentiels que commerciaux, entretiennent une forte demande d’émulsions acryliques et de revêtements imperméables. L’accent mis par le gouvernement sur les matériaux à faible teneur en COV et respectueux de l’environnement, soutenu par des normes d’émission plus strictes, accélère la transition vers les systèmes acryliques à base d’eau.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 4,8 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,83 milliards de dollars d'ici 2025. Les initiatives de construction verte, les rénovations de bâtiments économes en énergie et l'innovation dans les revêtements spéciaux stimulent la croissance du marché dans la région. L'Allemagne, la France et l'Italie sont les leaders de la production de résines acryliques de grande valeur destinées aux applications industrielles et de performance. La forte orientation R&D de la région, axée sur les bioacryliques, les polymères durcissables aux UV et la recyclabilité, continue de définir une différenciation concurrentielle. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer des valorisations de 0,56 milliard de dollars, l’Allemagne de 1,01 milliard de dollars et la France de 0,55 milliard de dollars en 2025.

Amérique du Nord

Après l’Europe, le marché de l’Amérique du Nord devrait atteindre 4,42 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. La croissance du marché est tirée par un secteur des peintures et revêtements mature mais à forte intensité d'innovation pour les applications architecturales et industrielles. La région met l'accent sur les systèmes acryliques à faible teneur en COV, à base d'eau et à haute teneur en solides pour répondre aux normes environnementales strictes de l'EPA et de l'État. Les investissements croissants dans la rénovation résidentielle, la mise à niveau des infrastructures et l’innovation en matière d’emballage aux États-Unis accroissent la demande d’utilisation finale. L’industrie des adhésifs et des produits d’étanchéité bénéficie également d’une forte croissance du secteur manufacturier et du commerce électronique. En 2025, le marché américain devrait atteindre 3,71 milliards de dollars.

Aux États-Unis, le marché est tiré par des industries d'utilisation finale matures mais en évolution, notamment les peintures et revêtements, les adhésifs et l'emballage, qui sont soutenues par des activités stables dans le secteur du logement, de l'automobile et de la fabrication. Les réglementations plus strictes de l'EPA et des États sur les COV accélèrent la transition vers des systèmes acryliques à base d'eau et à haute teneur en solides. Les investissements dans la rénovation des bâtiments écologiques, les technologies d’emballage avancées et le renouvellement des infrastructures élargissent le champ d’application. De plus, l’essor du commerce électronique etvéhicules électriquesstimule la demande d’adhésifs et de revêtements haute performance. L’innovation dans les formulations acryliques biosourcées et recyclables s’aligne sur les engagements plus larges du pays en matière de développement durable.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché latino-américain devrait atteindre une valorisation de 1,52 milliard de dollars en 2025. La croissance du marché dans la région est tirée par l'expansion des applications d'infrastructure, de finition automobile et d'emballage. Les fabricants locaux de revêtements passent progressivement des systèmes acryliques à base de solvants aux systèmes acryliques à base d'eau en réponse à une prise de conscience croissante de l'environnement. Les initiatives gouvernementales promouvant le logement abordable et l’industrialisation contribuent également à une demande tirée par la construction.

Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,46 milliard de dollars d’ici 2025. La croissance du marché est attribuée à l’expansion des projets d’infrastructures, de construction et industriels dans les pays du Conseil de coopération du Golfe (CCG) et en Afrique du Nord. Les méga-programmes de développement, tels que NEOM en Arabie saoudite, les initiatives de villes intelligentes des Émirats arabes unis et les efforts de modernisation des infrastructures en Égypte, stimulent la demande de peintures, de revêtements et de matériaux d'imperméabilisation à base d'acrylique. Le climat chaud de la région et son besoin de revêtements résistants aux UV et à la chaleur renforcent l’attrait des formulations acryliques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les principaux acteurs du marché sont témoins des perspectives de croissance en proposant des solutions innovantes en matière de peintures et de revêtements

Le marché mondial est par nature fragmenté. Il se caractérise par la présence de nombreux fabricants, fournisseurs et commerçants mondiaux, régionaux et à petite échelle, plutôt que par la domination de quelques grandes entreprises. Les principaux acteurs du marché comprennent Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED et Celanese Corporation. Les producteurs d'Amérique du Nord et d'Europe visent à étendre leur présence en Chine et dans d'autres pays de la région Asie-Pacifique pour renforcer leur position sur le marché et augmenter leur part de marché. Pour y parvenir, les principaux acteurs du marché ont développé une forte présence régionale, établi des canaux de distribution efficaces et proposé une large gamme de produits.

LISTE DES PRINCIPALES ENTREPRISES DE POLYMÈRES ACRYLIQUES PROFILÉES :

- Polymères de Mallard Creek (Allemagne)

- TOAGOSEI CO., LTD. (Japon)

- NIPPON SHOKUBAI CO., LTD. (Japon)

- KAMSONS POLYMÈRE LIMITÉE (Inde)

- Celanese Corporation (États-Unis)

- Plaskolite (NOUS.)

- Gellner Industrial (États-Unis)

- Evonik (Allemagne)

- Lubrizol (États-Unis)

- Capital Resin Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2022 : Arkema a introduit des monomères acryliques bio-attribués à bilan massique (certifiés), permettant des additifs et des résines acryliques de spécialité à faible teneur en carbone pour de multiples utilisations finales.

- Juillet 2022 : BASF a achevé l'installation et le démarrage d'une ligne de dispersion acrylique de pointe à Dahej, en Inde, augmentant ainsi l'approvisionnement de l'Asie du Sud dans les domaines des revêtements, de la construction, des adhésifs et du papier.

- Mars 2021 : BASF a démarré l'exploitation d'une nouvelle ligne de dispersions acryliques à Pasir Gudang, en Malaisie, doublant ainsi la capacité régionale pour les clients des revêtements, de la construction, des adhésifs et de l'emballage.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 4,9 % de 2025 à 2032 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 20,05 milliards de dollars en 2024 et devrait atteindre 29,25 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 8,67 milliards de dollars.

Le marché devrait afficher un TCAC de 4,9 % au cours de la période de prévision.

Le segment des produits à base d'eau domine le marché par type.

La demande croissante des secteurs des peintures et revêtements, des adhésifs et produits d’étanchéité et de la construction, tirée par une durabilité, une résistance aux intempéries et des performances esthétiques supérieures, sont des facteurs clés de la croissance du marché.

Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED et Celanese Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

L’évolution croissante vers des formulations à base d’eau et à faible teneur en COV, le développement croissant des infrastructures et l’utilisation croissante dans des applications de matériaux durables et hautes performances sont les principaux facteurs qui devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.