Taille du marché, part et analyse de l’industrie des radars à réseau actif, par composant (modules T/R, antennes, alimentations électriques, processeurs, systèmes de contrôle et autres), par bande de fréquences (bandes VHF/UHF, bande L, bande S, bande C et autres), par technologie, par architecture de réseau, par type d’installation (fixe, portable et mobile), par type de forme d’onde (impulsion-Doppler, onde continue (CW) et autres), par mécanisme de refroidissement, par Application (surveillance, ciblage/suivi, navigation et autres), par plate-forme (aéroportée, navale, au sol et spatiale),

APERÇUS CLÉS DU MARCHÉ

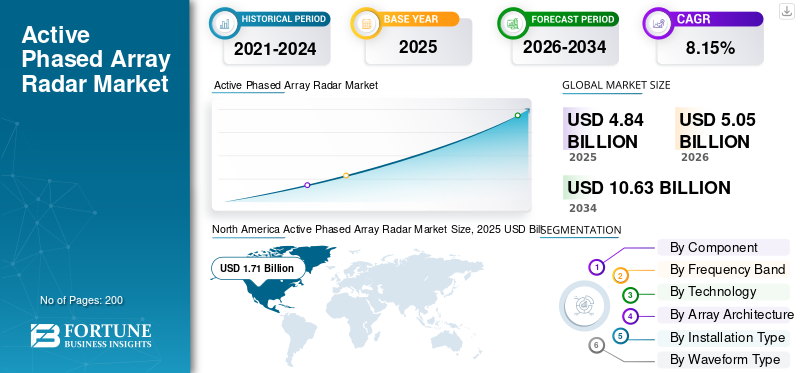

La taille du marché mondial des radars à réseau actif actif était évaluée à 4,84 milliards USD en 2025. Le marché devrait passer de 5,05 milliards USD en 2026 à 10,63 milliards USD d’ici 2034, avec un TCAC de 9,76 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des radars à réseau actif avec une part de 35,33 % en 2025.

Le radar actif à réseau phasé (APAR) symbolise une version moderne de l'architecture du système radar, qui utilise un grand nombre de modules d'émission/réception (TRM) pour permettre l'orientation électronique du faisceau. Cette architecture moderne permet au radar d'effectuer diverses tâches, telles que la détection, le suivi, le balayage et le guidage des missiles.

La croissance du marché est principalement tirée par les programmes mondiaux de modernisation de la défense, en particulier en Amérique du Nord, en Asie-Pacifique et dans les pays en développement. Les dépenses militaires mondiales axées sur la conception future d'architectures de détection des menaces aériennes contre les systèmes hypersoniques et sans pilote constituent la stratégie clé pour piloter le réseau actif mondial.marché des radars.

Le marché des radars multiéléments actifs est très compétitif et technologiquement concentré, dominé par des entreprises de premier plan telles que Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A., Saab AB et d'autres concurrents internationaux de premier plan tels que Israel Aerospace Industries, China Electronics Technology Group Corporation (CETC), Mitsubishi Electric, Hensoldt et Elbit Systems.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Pilotage du marché

Les initiatives de modernisation militaire et l’accélération des acquisitions de défense stimulent la croissance du marché

Les politiques de défense mondiales modernes se concentrent de plus en plus sur l’acquisition d’un système Advanced Phased Array Radar, qui est désormais considéré comme un composant d’infrastructure vital pouvant améliorer les outils de surveillance, de détection et de protection contre les menaces. À la suite du décret du gouvernement des États-Unis d'Amérique intitulé Moderniser les acquisitions de défense, publié en avril 2025, il existe désormais une augmentation directe de la demande d'acquisition de technologies radar de nouvelle génération, qui incluent les systèmes APAR.

Alors que les tensions continuent de croître sur la scène géopolitique mondiale entre les grandes puissances stratégiques, il existe une demande constante pour un système de détection sophistiqué capable de protéger efficacement contre les missiles hypersoniques.véhicules aériens sans pilote, ou guerre électronique de nouvelle génération.

Restriction du marché

Les problèmes de gestion thermique et d’intégration de systèmes peuvent entraver la croissance du marché

Les systèmes de radars actifs à réseau phasé génèrent des densités de puissance très élevées et des points chauds thermiques qui se concentrent sur les réseaux densément peuplés d'antennes, en particulier autour des modules consommateurs d'énergie et des circuits de support. Pour les systèmes au sol, la présence d'un durcissement aux interférences électromagnétiques et d'une étanchéité RF aggrave encore les problèmes de gestion thermique en entravant la circulation de l'air et les limites fondamentales des solutions thermiques passives à des fins de gestion globale et d'atténuation.

La complexité de l’intégration des systèmes augmente de façon exponentielle à mesure que la technologie APAR est intégrée à des architectures de défense plus larges. Un déploiement efficace nécessite une compatibilité matérielle-logicielle transparente, ainsi qu'une standardisation et une migration d'interface commune pour une collaboration significative entre les sous-traitants de la défense et les intégrateurs de systèmes.

Opportunité de marché

Surveillance météorologique civile et intégration de systèmes de transport avancés pour offrir de nouvelles opportunités de marché

L'industrie commerciale de la prévision météorologique offre des perspectives de croissance significatives, notamment avec l'inclusion de la technologie APAR dans les systèmes de surveillance du pays qui cherchent à remplacer les systèmes NEXRAD vieillissants. La technologie des radars météorologiques multiéléments prend en charge des opérations flexibles d'orientation du faisceau, permettant ainsi aux prévisionnistes d'entreprendre une collecte d'informations ciblées sur un événement météorologique grave évoluant rapidement, tel qu'une tornade ou un orage tournant, sans nécessairement entreprendre une analyse complète de l'atmosphère, et améliorant ainsi les délais d'alerte pour la préparation aux catastrophes.

En parallèle, les autorités de l'aviation civile reconnaissent de plus en plus la valeur de l'intégration de l'APAR pour des systèmes de contrôle du trafic aérien plus avancés, offrant une résolution plus élevée et la capacité de traiter plus d'une cible à la fois, permettant une surveillance météorologique plus précise dans l'espace aérien terminal et en route.

Tendance du marché des radars à réseau actif

L'architecture radar définie par logiciel et le développement de radars cognitifs catalysent les tendances du marché

Les conceptions de radars définies par logiciel représentent un changement révolutionnaire par rapport aux conceptions traditionnelles axées sur le matériel, offrant une flexibilité pour les opérations multimissions, un réglage rapide des algorithmes, une réponse aux menaces en temps réel et une conception de paramètres opérationnels adaptatifs adaptés aux menaces futures. Les solutions de radar cognitif intégrant la mise en œuvre du cycle perception-action modifient de manière dynamique les paramètres opérationnels et de traitement sur des échelles de temps à long terme, en apprenant des caractéristiques environnementales et des apparitions de menaces dans la gestion adaptative des ressources et l'efficacité.

Un exemple de cette avancée est la technologie numérique AESA de Northrop Grumman, appelée système d'intégration de radar intelligent à micro-ondes à modulation électronique, qui a effectué son premier vol en août 2024. La démonstration a validé l'exécution simultanée de missions de radar, de guerre électronique et de communication, mettant en évidence les avantages opérationnels des architectures AESA numériques. Cette capacité est soutenue par un traitement moderne des semi-conducteurs dans les opérations de production basées en Californie et dans le Maryland.

Défis du marché

Pénurie de compétences spécialisées pour entraver la croissance du marché

Le développement des systèmes APAR est limité par une pénurie persistante de compétences spécialisées dans les domaines du traitement du signal, des mathématiques, de l'ingénierie des radiofréquences, de la physique des réseaux d'antennes, de l'architecture des systèmes définis par logiciel et du développement deapprentissage automatiquealgorithmes, qui restent strictement limités dans la base industrielle mondiale de défense, en particulier pour les économies émergentes qui tentent de développer leurs capacités APAR nationales. La rétention des talents aggrave encore ces problèmes. Les ingénieurs APAR hautement qualifiés migrent de plus en plus vers le secteur des communications commerciales sans fil, offrant des avantages de rémunération améliorés et une flexibilité de localisation par rapport aux programmes de défense classifiés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Le segment des modules T/R dominé en raison d’une demande plus élevée catalyse la croissance du marché

Le marché mondial par composant est classé en modules T/R, antennes, alimentations, processeurs, systèmes de contrôle et autres.

Les modules d'émission-réception (T/R) représentaient la plus grande part de marché, capturant environ 40,25 % du marché total. Cette domination découle de leur rôle en tant qu’éléments fondamentaux des architectures d’antennes réseau à commande de phase. Ces modules remplissent des fonctions critiques telles que l'amplification de la transmission du signal, l'amplification de la réception, les fonctions de contrôle de l'amplitude et de la phase du signal, ce qui les rend indispensables aux performances du radar.

Les processeurs représentent le segment à la croissance la plus rapide, enregistrant le TCAC le plus élevé de 11,59 % sur la période d'étude. La croissance est motivée par le besoin croissant d’intégration d’algorithmes d’IA et de ML, d’amélioration des capacités radar définies par logiciel et d’exigences informatiques accrues dues à la formation de faisceaux en temps réel et au traitement adaptatif du signal dans les systèmes radar.

Par bande de fréquence

Besoin croissant de Applications radar à synthèse d’ouverture pour stimuler la croissance du marché

Le marché mondial par bande de fréquences est classé en bandes VHF/UHF, bande L, bande S, bande C, bande X et bande K/Ka/Ku.

On estime que le segment des bandes de fréquences VHF/UHF connaît la croissance la plus rapide au cours de la période de prévision, affichant un taux de croissance annuel composé de 11,19 % de 2026 à 2034. Cette croissance est motivée par le besoin croissant d’applications de radars à synthèse d’ouverture et par le besoin croissant d’une détection précoce des avions furtifs à grande échelle dans les réseaux internationaux d’alerte précoce qui prennent en charge les architectures mondiales intégrées de défense aérienne.

Le segment de la bande X détient la part de marché dominante, représentant environ 32,43 % du marché total. Elle est principalement due à l’augmentation des dépenses militaires à l’échelle mondiale, à la complexité des conflits nécessitant une surveillance et une détection de plus grande précision, ainsi qu’aux effets de verrouillage du réseau associés aux systèmes radar de défense déployés par les forces militaires dans différents pays.

Par technologie

La technologie GaN affichera la croissance la plus rapide en raison de sa capacité à créer des avancées révolutionnaires en matière de densité de puissance

Le marché mondial par technologie est classé en nitrure de gallium (GaN), arséniure de gallium (GaAs) etsilicium-modules basés sur.

On estime que le nitrure de gallium (GaN) est le segment du marché qui connaît la croissance la plus rapide, avec le taux de croissance annuel composé le plus élevé de 10,98 %. L’expansion rapide du marché signifie un changement de paradigme technologique de base par rapport à la technologie traditionnelle de l’arséniure de gallium et une meilleure intégration de la technologie GaN pour créer des progrès révolutionnaires en matière de densité de puissance.

L'arséniure de gallium GaAs est en tête du marché, représentant environ 43,13 % de la part de marché. Ce leadership est attribuable à sa solide base d’installations militaires actuellement en service.

Par architecture de réseau

Performances opérationnelles supérieures pour catalyser une matrice active à balayage électronique (AESA) Croissance sectorielle

Le marché mondial par architecture de baie est classé en matrice active à balayage électronique (AESA) et matrice passive à balayage électronique (PESA).

On estime que le réseau actif à balayage électronique (AESA) est le segment qui connaît la croissance la plus rapide, affichant le TCAC le plus élevé de 9,98 % au cours de la période de prévision, tout en représentant également la plus grande part de marché de 87,45 % au niveau mondial. La croissance est tirée par des performances opérationnelles supérieures, telles que l'élimination des dépendances à un point de défaillance unique grâce à des architectures de modules d'émission-réception distribuées, la progression du processus de changement de phase et les efforts accélérés de modernisation de la défense centrés sur l'intégration des capacités radar multifonctions sur les plates-formes militaires.

La technologie Passive Electronically Scanned Array (PESA) continue de conquérir une part de marché importante, grâce à son coût de fabrication inférieur, associé à une fiabilité opérationnelle éprouvée créée au fil de décennies de service continu dans des applications militaires sensibles aux coûts, où le prix abordable de l'acquisition donne la priorité à l'optimisation des performances.

Par type d'installation

Demande croissante de systèmes de surveillance avancés pour stimuler la croissance du segment portable

Le marché mondial par type d’installation est classé en fixe, portable et mobile.

On estime que le segment des appareils portables connaît la croissance la plus rapide, affichant le TCAC le plus élevé de 11,95 % au cours de la période de prévision 2026-2034. La croissance reflète l’escalade de la demande de défense en systèmes de surveillance légers et avancés qui répondent aux exigences contemporaines de la guerre distribuée.

Le segment fixe continue de dominer le marché, représentant 43,62 % de la part de marché totale. Son leadership est principalement influencé par les besoins soutenus en matière de stratégies d’alerte précoce, de surveillance côtière, de surveillance météorologique et d’infrastructures de défense permanentes qui établissent une architecture de surveillance de base au sein de réseaux intégrés de défense aérienne et de systèmes d’alerte précoce.

Par type de forme d'onde

Le segment des ondes continues modulées en fréquence (FMCW) dominera en raison des déploiements croissants

Le marché mondial par type de forme d’onde est classé en impulsion-Doppler, onde continue modulée en fréquence (FMCW) et onde continue (CW).

On estime que le segment des ondes continues modulées en fréquence (FMCW) connaît la croissance la plus rapide avec le TCAC le plus élevé de 11,50 % au cours de la période de prévision 2026-2034. L’accélération du développement des véhicules autonomes et le déploiement obligatoire des ADAS dans les flottes automobiles mondiales stimulent la croissance du segment.

Pulse-Doppler occupe la position dominante sur le marché, avec une part de marché de 84,19 %. Cette position de leader est révélatrice d'une demande continue de la part des entreprises établiesradar militairesystèmes, réseaux de prévisions météorologiques et infrastructures de l’aviation commerciale.

Par mécanisme de refroidissement

Segment refroidi par air pour être témoin Croissance la plus rapide en raison de Facilité de transport

Le marché mondial par mécanisme de refroidissement est classé en refroidis par air et refroidis par liquide

Les avions refroidis par air devraient connaître la croissance la plus rapide avec le TCAC le plus élevé de 10,60 % au cours de la période de prévision de 2026 à 2034. Cela est dû au besoin croissant d'avions légers, à la facilité de transport et aux exigences de soutien des forces expéditionnaires en termes de développement de leur capacité à être déployés dans des opérations de guerre mobile.

Le segment refroidi par liquide est en tête avec une forte position dominante sur la part de marché, avec la part la plus élevée de 62,61 % sur le marché pour l'année 2025. Une technologie de refroidissement par liquide très avancée appliquée à la défense, aux centres de données,semi-conducteur, et les marchés automobiles émergents, atténuant ainsi les risques de marché associés à la dépendance à l'égard d'une application de marché unique.

Par candidature

Le segment de la surveillance a dominé le marché en raison de l'accent croissant mis sur la protection des infrastructures critiques

Le marché mondial par application est classé en surveillance, ciblage/suivi, navigation, lutte contre les incendies, surveillance météorologique, contrôle du trafic aérien et autres.

La lutte contre les incendies devrait connaître la croissance la plus rapide, enregistrant le TCAC le plus élevé de 10,86 % au cours de la période de prévision. Il est motivé par le rythme accéléré des programmes de modernisation liés aux avions de combat, à l’expansion de la flotte et au développement d’avions de combat émergents de sixième génération équipés de systèmes radar de conduite de tir AESA avancés qui offrent une efficacité de combat air-air supérieure avec une capacité d’engagement simultané sur plusieurs cibles.

Le segment de la surveillance représentait la part la plus importante avec une part de 34,60 % en 2025. Les besoins croissants en matière de sécurité aux frontières, l'accent mis sur la protection des infrastructures critiques et les manifestations de tensions géopolitiques dans les principales régions stimulent la croissance du segment.

[surYnCFuLNe]

Par plateforme

Un rôle essentiel dans la mise en place d'une infrastructure de défense stratégique a stimulé la croissance du segment

Le marché mondial par plate-forme est classé en aéroportées, navales, terrestres et spatiales.

On estime que le segment spatial est celui qui connaît la croissance la plus rapide, affichant le TCAC le plus élevé de 11,17 % au cours de la période de prévision de 2026 à 2034. Cela est principalement dû à l’augmentation des investissements dans la technologie des constellations de satellites locales et dans la technologie de télédétection.

Le segment au sol représentait la plus grande part de marché avec 35,03 %, en raison de son rôle essentiel dans l'établissement d'une infrastructure de défense stratégique dans la fourniture d'une surveillance continue des territoires, des eaux territoriales et de l'espace aérien pour une disponibilité 24 heures sur 24, 7 jours sur 7 et 365 jours par an pour des raisons de sécurité nationale.

Par utilisateur final

Le segment de la défense sera en tête grâce aux efforts de modernisation croissants

Le marché mondial par utilisateur final est classé en défense, gouvernement civil et commercial.

On estime que la défense est l'industrie à la croissance la plus rapide avec le TCAC le plus élevé de 9,98 % et domine le marché avec une part de 86,70 %. Cela est attribué au niveau extraordinaire des efforts de modernisation de la défense et à l’accélération des acquisitions militaires dont témoignent les institutions de défense du monde entier. Le bilan montre une augmentation des tensions géopolitiques, des menaces à la sécurité et de la concurrence stratégique, ce qui représente une augmentation des budgets de défense vers l’achat de systèmes radar avancés.

On estime que le gouvernement civil est le deuxième segment de ce marché qui connaît la croissance la plus rapide. Cela englobe les infrastructures de prévision météorologique, les systèmes de contrôle du trafic aérien et les réseaux de préparation aux catastrophes, ce qui représente un énorme investissement institutionnel dans le renouvellement des infrastructures dans le domaine civil.

Perspectives régionales du marché des radars à réseau actif

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

North America Active Phased Array Radar Market Size, 2025 USD Billion Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

On estime que la croissance du marché des radars à réseau actif en Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 11,60 % au cours de la période de prévision. L’expansion du marché est motivée par de fortes tensions géopolitiques, des initiatives de développement indigènes ambitieuses dans le domaine des technologies de défense et des investissements soutenus dans la modernisation militaire dans les principales économies. Le principal catalyseur de la croissance s’avère être l’Inde.

- Par exemple, en mars 2025, le ministère indien de la Défense est en train d’exécuter d’importants contrats d’acquisition d’investissements pour le radar Ashwini AESA de Bharat Electronics Limited, qui représente un déploiement de radar transportable de basse altitude par des technologies avancées.nitrure de galliumtechnologie à semi-conducteurs qui permet la détection et le suivi de diverses menaces aériennes.

L'Amérique du Nord continue de détenir la part dominante du marché des radars à réseau actif, en raison de l'investissement sans précédent du ministère de la Défense des États-Unis dans des systèmes radar de pointe pour les initiatives militaires stratégiques de modernisation des marines, des forces aériennes et de la défense antimissile.

- En juin 2025, Raytheon Technologies a remporté un contrat à prix ferme de 536 millions de dollars de la marine américaine pour le soutien continu des radars de la famille SPY-6, y compris la formation, les services d'ingénierie, l'installation des navires, l'intégration, les tests et l'amélioration des capacités logicielles, avec des déploiements SPY-6 prévus sur plus de 60 navires de guerre, renforçant ainsi le leadership de la région en matière d'adoption d'APAR haut de gamme.

La marine américaine a attribué à Raytheon un contrat supplémentaire de cinq ans à prix fixe ferme de 602,9 millions de dollars pour la maintenance complète et le support des pièces de rechange des systèmes radar F/A-18 AESA, garantissant ainsi la disponibilité opérationnelle de la flotte jusqu'en 2030. aux anciens systèmes radar Patriot.

L’Europe continue d’accélérer le marché des APAR grâce à des initiatives collaboratives multinationales de développement de technologies de défense axées sur la réponse à la menace hypersonique et aux capacités d’alerte précoce superposées qui seront nécessaires dans les systèmes radar intégrés spatiaux et au sol. L'appel au Fonds européen de défense 2025 de la Commission européenne a permis de recueillir un nombre record de 410 propositions de projets, avec un fort accent sur le développement de radars militaires de nouvelle génération,capteurs, et des constellations de reconnaissance du renseignement basées dans l'espace grâce à des recherches collaboratives portant sur les objectifs de capacité de défense souveraine européenne et les normes d'interopérabilité de l'OTAN.

Les puissances régionales du Moyen-Orient accélèrent leurs dépenses de défense, en ciblant la modernisation de la défense aérienne et l’achat de systèmes radar avancés en réponse aux menaces aériennes asymétriques, à la prolifération des missiles et aux environnements de sécurité complexes.

La région latino-américaine affiche une croissance modérée mais stratégiquement significative du marché des APAR, tirée par des programmes de modernisation navale et l'intégration de plates-formes de frégates avancées avec des systèmes radar à réseau phasé.

Analyse concurrentielle

Acteurs clés du marché

Renforcer les dépenses publiques et développer une infrastructure de recherche et de développement substantielle par les principaux acteurs clés pour accélérer la croissance du marché

Le marché des radars multiéléments actifs est un marché hautement consolidé et à forte intensité de capital, dominé par de grands entrepreneurs multinationaux de la défense qui ont établi des relations avec les gouvernements, d'importantes infrastructures de recherche et développement et des capacités technologiques éprouvées sur toutes les plates-formes militaires. Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo, Hensoldt, etc. contrôlent collectivement la valeur du marché mondial grâce à des portefeuilles de produits diversifiés, des chaînes d'approvisionnement établies et des contrats d'approvisionnement de défense soutenus avec les gouvernements alliés.

Le marché des APAR continue d'être concentré, avec des niveaux de concurrence élevés entre les entrepreneurs de défense nord-américains et européens établis, tandis que les concurrents asiatiques émergents ont progressivement conquis des segments de marché en optimisant les coûts, en développant des capacités locales et en formant des partenariats technologiques stratégiques. Cela a donné naissance à une dynamique concurrentielle multipolaire, axée sur une différenciation technologique continue dans toute une série de domaines, notammentintelligence artificielle, l'intégration de semi-conducteurs en nitrure de gallium et l'évolution de l'architecture radar définie par logiciel.

Liste des principales entreprises du marché des radars à réseau phasé actif profilées

- RTX Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- BAE Systems plc (Royaume-Uni)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- Saab AB(Suède)

- HENSOLDT AG(Allemagne)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- ASELSAN A.Ş.(Dinde)

- CEA Technologies Pty Limited (Australie)

- Bharat Electronics Limited (Inde)

- Mitsubishi Electric Corporation (Japon)

- Hanwha Systems Co., Ltd. (Corée du Sud)

- Indra Sistemas, S.A. (Espagne)

- Northrop Grumman Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS

- Décembre 2025 : -La société française d'aérospatiale et de défense Thales a attribué à SFO Technologies un contrat pour produire des structures câblées complexes pour le radar actif à balayage électronique (AESA) RBE2 utilisé dans l'avion de combat Rafael, ce qui représente un progrès dans la localisation de technologies de défense sophistiquées conformément à l'initiative Make in India.

- Octobre 2025 : -Saab a remporté un contrat auprès de l'Agence OTAN de soutien et d'acquisition (NSPA) pour prolonger la durée de vie des systèmes radar Arthur utilisés par l'armée espagnole. Le contrat est évalué à environ 51,23 millions de dollars.

- Octobre 2025 : -L'armée américaine a accordé à Saab un contrat pour la fourniture de radars Giraffe 1X afin d'aider les partenaires de coopération en matière de sécurité. La valeur totale de la commande s'élève à environ 46 millions de dollars.

- Juin 2025 : -Hensoldt et Indra ont fabriqué les premiers radars étape 1 du système de radar commun Eurofighter Mark 1 (ECRS Mk1) intégrant du nouveau matériel. Les premiers radars ECRS Mk1 sont équipés de sous-systèmes de pointe pour le processeur et leantennealimentation et contrôle (APSC).

- Février 2025 : -Saab a présenté un radar de surveillance côtière lors du salon NAVDEX 2025. Les systèmes radar du contrôle côtier fonctionnent efficacement comme un radar avancé à réseau phasé et non rotatif, défini par logiciel, conçu pour protéger les eaux territoriales et maintenir la souveraineté nationale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des radars à réseau actif fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché mondial des radars à réseau actif et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux types de produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,15 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par composant · Modules T/R · Antennes · Alimentations · Processeurs · Systèmes de contrôle · Autres Par bande de fréquence · Bandes VHF/UHF · Bande L · Bande S · Bande C · Bande X · Bande K/Ka/Ku Par technologie · Nitrure de gallium (GaN) · Arséniure de gallium (GaAs) · Modules à base de silicium Par architecture de réseau · Réseau actif à balayage électronique (AESA) · Réseau passif à balayage électronique (PESA) Par type d'installation · Fixé · Portable · Mobile Par type de forme d'onde · Pulse-Doppler · Onde continue modulée en fréquence (FMCW) · Onde continue (CW) Par mécanisme de refroidissement · Refroidi par air · Refroidi par liquide Par candidature · Surveillance · Ciblage/suivi · Navigation · Contrôle des incendies · Surveillance météorologique · Contrôle du trafic aérien · Autres Par plateforme · Aéroporté · Navale · Au sol · Basé sur l'espace Par utilisateur final · Défense · Gouvernement civil · Commercial Par géographique

· États-Unis (par utilisateur final) · Canada (par utilisateur final)

· Royaume-Uni (par utilisateur final) · Allemagne (par utilisateur final) · France (par utilisateur final) · Russie (par utilisateur final) · Pays nordiques (par utilisateur final) · Reste de l'Europe (par utilisateur final)

· Chine (par utilisateur final) · Inde (par utilisateur final) · Japon (par utilisateur final) · Corée du Sud (par utilisateur final) · Australie (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final)

· Israël (par utilisateur final) · Émirats arabes unis (par utilisateur final) · Arabie Saoudite (par utilisateur final) · Turquie (par utilisateur final) · Afrique du Sud (par utilisateur final) · Reste du Moyen-Orient et de l'Afrique (par utilisateur final)

· Brésil (par utilisateur final) · Argentine (par utilisateur final)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,84 milliards de dollars en 2025 et devrait atteindre 10,63 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 1,71 milliard de dollars.

Le marché devrait afficher un TCAC de 9,76 % au cours de la période de prévision (2026-2034).

Le segment du nitrure de gallium (GaN) devrait être le segment à la croissance la plus rapide au cours de la période de prévision.

Les initiatives de modernisation militaire et l’acquisition de matériel de défense sont des facteurs clés de la croissance du marché.

Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A. et Saab AB sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2032

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés