Taille du marché de l’emballage actif, intelligent et intelligent, part et analyse de l’industrie, par matériau (plastique, papier et carton, verre, métal et autres), par technologie (active, intelligente et intelligente), par type d’emballage (emballage rigide et emballage flexible), par industrie d’utilisation finale (aliments et boissons, produits pharmaceutiques et soins de santé, soins personnels et cosmétiques, biens électroniques et industriels, logistique et commerce électronique, et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

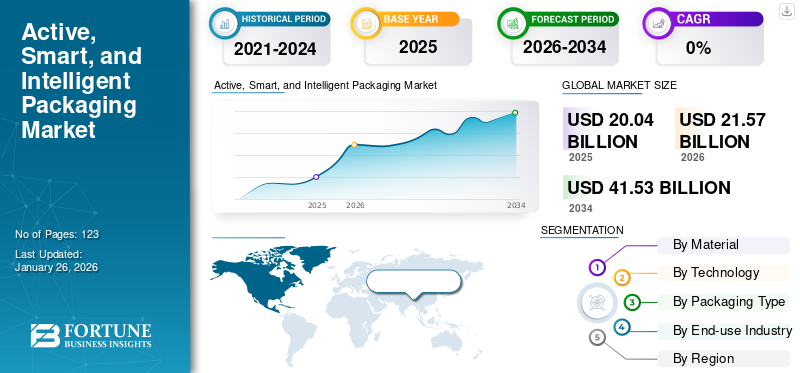

La taille du marché mondial des emballages actifs, intelligents et intelligents était évaluée à 20,04 milliards USD en 2025 et devrait passer de 21,57 milliards USD en 2026 à 41,53 milliards USD d’ici 2034, avec un TCAC de 8,53 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 38,62 % en 2025.

Les emballages actifs, intelligents et intelligents font référence à des solutions d'emballage hautes performances conçues pour protéger et préserver les produits grâce à l'utilisation de matériaux tels que le plastique, le papier et le papier d'aluminium, souvent recouverts d'une fine couche métallique. Cette construction métallique ou multicouche améliore la résistance des produits à l’humidité, à l’oxygène, à la lumière et aux contaminants, contribuant ainsi à prolonger la durée de conservation, à maintenir l’intégrité du produit et à soutenir une image de marque haut de gamme. Ces technologies sont appliquées aux secteurs de l'alimentation et des boissons,médicaments, de soins personnels et de produits industriels offrant de la valeur grâce à une durée de conservation prolongée, des preuves d'inviolabilité et un engagement amélioré des consommateurs.

De grands fabricants tels qu'Amcor plc, Sealed Air Corporation, Tetra Pak International S.A., Avery Dennison Corporation et Smartrac N.V. ont activement intégré des solutions numériques, des technologies de capteurs intelligents et des matériaux durables pour créer des gains d'efficacité et de traçabilité. Les fabricants investissent progressivement dans des solutions d'emballage compatibles IoT et avec étiquettes intelligentes pour faciliter le partage de données en temps réel tout au long de la chaîne d'approvisionnement. De plus en plus de partenariats collaboratifs avec des entreprises alimentaires, pharmaceutiques et logistiques pour créer des solutions actives et intelligentes personnalisées qui prolongent la durée de conservation, valident l'intégrité des produits et réduisent les déchets.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’emballage actif, intelligent et intelligent PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 20,04 milliards USD

- Taille du marché en 2026 : 21,57 milliards de dollars

- Taille du marché prévue pour 2034 : 41,53 milliards de dollars

- TCAC : 8,53 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage actif, intelligent et intelligent avec une part de 38,62 % en 2025.

- Le segment du plastique devrait détenir la plus grande part de marché de 49,79 % en 2026.

- Le segment des utilisateurs finaux de l’alimentation et des boissons devrait représenter la plus grande part de marché de 46,13 % en 2026.

Asie-Pacifique

Le marché était évalué à 7,74 milliards de dollars en 2025 et devrait atteindre 8,46 milliards de dollars en 2026.

Amérique du Nord

Le marché a atteint 5,46 milliards de dollars en 2025 et devrait atteindre 5,80 milliards de dollars en 2026.

Europe

Le marché était évalué à 4,44 milliards de dollars en 2025 et devrait atteindre 4,78 milliards de dollars en 2026.

NOUS.

Le marché devrait croître régulièrement, stimulé par la demande croissante de technologies d’emballage connectées et intelligentes.

Japon

Le Japon devrait connaître une croissance régulière, tirée par l’innovation technologique et des normes strictes en matière de sécurité alimentaire.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Pression réglementaire croissante et demande des consommateurs pour des matériaux recyclables à haute barrière pour propulser la croissance du marché

Les gouvernements imposent de plus en plus de niveaux plus élevés de recyclabilité, de contenu recyclé et de restrictions sur les couches barrières non recyclables, tandis que les consommateurs exigent des emballages alliant forte protection et responsabilité environnementale. Cette poussée réglementaire oblige les innovateurs en matière d'emballage à développer des films mono-matériaux à haute barrière et des alternatives à base de papier qui protègent toujours de l'humidité, de l'oxygène, de la lumière, etc. Les propriétaires de marques considèrent cela comme crucial non seulement pour la conformité, mais également pour la confiance des consommateurs dans la marque et la différenciation en rayon.

- Le LifeSpan Performance Paper d'Amcor, un emballage à base de papier recyclable à haute barrière (avec plus de 80 % de fibres de papier et sans PVDC), récupère plus de 80 % de son contenu dans le processus de recyclage des flux de recyclage européens.

RESTRICTIONS DU MARCHÉ

Les limitations des infrastructures de recyclage limitent l’expansion du marché

Malgré les progrès réalisés dans la technologie des emballages actifs, intelligents et intelligents, un recyclage efficace reste un défi de taille. La présence de matériaux complexes tels que des plastiques multicouches, des capteurs intégrés et des composants électroniques embarqués complique le processus de recyclage, conduisant souvent à une contamination et à des inefficacités. De plus, des politiques de gestion des déchets inadéquates et des capacités de recyclage insuffisantes entravent le traitement efficace de ces matériaux.

- Une étude d'AMERIPEN souligne que, malgré des efforts de collecte accrus, les États-Unis sont toujours confrontés à des lacunes importantes en matière d'infrastructures de recyclage, en particulier pour des matériaux comme le PET, ce qui pourrait entraîner un échec par rapport aux objectifs de recyclage de 2025 à moins que les taux de collecte et les capacités de recyclage avancées n'augmentent de manière significative.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'emballage intelligent avec l'IoT pour un engagement amélioré des consommateurs

La transition mondiale vers la numérisation présente une opportunité importante pour le marché de l’emballage actif, intelligent et intelligent. En intégrantInternet des objets (IoT)Grâce à ces technologies, l'emballage peut offrir un suivi, une authentification et une interaction en temps réel avec le consommateur grâce à des fonctionnalités telles que les balises NFC et les codes QR. Ces solutions intelligentes améliorent non seulement l'expérience utilisateur, mais fournissent également des analyses de données précieuses pour les marques, permettant un marketing personnalisé et amélioré.gestion de la chaîne d'approvisionnement. Alors que la demande des consommateurs en matière de transparence et d’interactivité augmente, l’adoption de solutions d’emballage compatibles IoT est sur le point de révolutionner le secteur.

- L'AmFiber™ Performance Paper d'Amcor, une solution d'emballage à base de papier recyclable, a démontré une recyclabilité de plus de 80 % sur divers marchés mondiaux, notamment au Brésil, où le taux actuel de recyclage du papier s'élève à 66,9 %.

TENDANCES DU MARCHÉ DE L’EMBALLAGE ACTIF, INTELLIGENT ET INTELLIGENT

Les pressions réglementaires et la demande des consommateurs propulsent les innovations en matière d’emballage durable

La croissance du marché mondial des emballages actifs, intelligents et intelligents est de plus en plus influencée par des exigences réglementaires strictes et par l’évolution des préférences des consommateurs vers la durabilité. Les gouvernements du monde entier mettent en œuvre des réglementations plus strictes sur les matériaux d’emballage, mettant l’accent sur la recyclabilité et la réduction des plastiques à usage unique. Dans le même temps, les consommateurs exigent des options d’emballage plus respectueuses de l’environnement, ce qui incite les marques à innover et à adopter des matériaux durables. Cette convergence des pressions réglementaires et de la demande des consommateurs stimule le développement et l'adoption de produits recyclables etemballage durablesolutions dans diverses industries, notamment l’alimentation et les boissons, les produits pharmaceutiques et les soins personnels.

- Le règlement de l’Union européenne sur les emballages et les déchets d’emballage (PPWR), entré en vigueur en février 2025, obligera les marques de soins de santé à s’orienter vers des emballages recyclables d’ici 2030. Cette règle accélère l’abandon du PVC et du papier d’aluminium traditionnels au profit de nouveaux matériaux plus recyclables à base de monopolypropylène (PP) et de polyéthylène (PE), qui offrent une recyclabilité améliorée et une empreinte carbone réduite.

LES DÉFIS DU MARCHÉ

Des processus de recyclage complexes pour les matériaux d’emballage intelligents entravent la croissance du marché

L'intégration de technologies avancées dans les emballages a introduit des complexités dans les processus de recyclage. Les emballages intelligents intègrent souvent des matériaux tels que des plastiques multicouches, des capteurs intégrés et des étiquettes RFID, difficiles à séparer lors du recyclage. Cette complexité peut conduire à une contamination des flux de recyclage, réduisant ainsi la qualité et la quantité des matériaux recyclés. De plus, le manque d’infrastructures spécialisées pour gérer ces matériaux avancés aggrave encore le problème du recyclage.

- Le défi britannique Smart Sustainable Packaging (SSPP) a révélé que ses travaux ont stimulé l'infrastructure britannique de recyclage des plastiques et permis d'exploiter le potentieldioxyde de carbonedes économies équivalentes de plus de 1,5 million de tonnes entre 2025 et 2030 grâce au financement de projets ont été mises en ligne et ont atteint une exploitation à l'échelle commerciale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

La matière plastique dans les emballages actifs, intelligents et intelligents a renforcé la domination segmentaire

Sur la base du matériel, le marché est segmenté enplastique, papier et carton, verre, métal et autres.

Le segment du plastique devrait dominer le marché avec une part de 49,79 % en 2026 et continue d'être le matériau dominant dans la part de marché des emballages actifs, intelligents et intelligents en raison de sa polyvalence, de sa rentabilité et de son adaptabilité aux fonctionnalités avancées. Des matériaux tels que le polyéthylène téréphtalate (PET), le polypropylène (PP) et le polyéthylène (PE) sont largement utilisés pour intégrer des capteurs, des étiquettes RFID et d'autres fonctionnalités intelligentes. La flexibilité du plastique permet la création de solutions d'emballage légères, durables et protectrices qui répondent aux demandes de diverses industries, notamment l'alimentation et les boissons, les produits pharmaceutiques et l'électronique grand public. Des entreprises telles que Klöckner Pentaplast et Sonoco Products Company ont étendu leurs solutions de blisters durables en PET et PVC adaptées aux emballages de soins de santé et d'électronique.

Par technologie

La technologie d'emballage actif devrait dominer car elle améliore la qualité du produit

Sur la base de la technologie, le marché est segmenté en actifs, intelligents et intelligents.

Le segment actif détient une part de marché substantielle en 2025. En 2026, le segment devrait dominer avec plus de 40,70 % de part. La technologie du segment de l’emballage actif reste le segment dominant sur le marché mondial. Cette approche consiste à incorporer des substances dans les matériaux d'emballage qui interagissent activement avec le produit ou son environnement, telles que des désoxygénants et des régulateurs d'humidité. Ces fonctionnalités améliorent la durée de conservation des produits et maintiennent la qualité, ce qui rend les emballages actifs particulièrement répandus dans les secteurs de l'alimentation et des boissons, de la pharmacie et de la santé. Cette adoption généralisée est motivée par la demande croissante de fraîcheur et de sécurité prolongées des produits, ainsi que par les progrès de la science des matériaux qui permettent des solutions plus efficaces et plus rentables.

Le segment intelligent devrait croître à un TCAC de 7,23 % au cours de la période de prévision.

Par type d'emballage

L'emballage flexible domine le marché, intégrant des technologies intelligentes

En fonction du type d’emballage, le marché est segmenté en rigide et flexible.

L'emballage flexible est en tête de la part de marché mondiale avec 56,42 % en 2026, grâce à son adaptabilité, sa rentabilité et son alignement avec les préférences des consommateurs en matière de commodité et de durabilité. Les matériaux tels que les films, les pochettes et les emballages sont de plus en plus intégrés à des technologies intelligentes telles quecapteurset les étiquettes RFID, améliorant la traçabilité des produits, la surveillance de la fraîcheur et l'engagement des consommateurs. Cette tendance est particulièrement importante dans les secteurs de l'alimentation et des boissons, des produits pharmaceutiques et des soins personnels, où l'emballage joue un rôle crucial dans la préservation de l'intégrité du produit et dans la fourniture d'informations en temps réel aux consommateurs.

Par secteur d'utilisation finale

Le secteur de l'alimentation et des boissons est en tête du marché en raison des exigences en matière de durée de conservation, de sécurité, de commodité et de durabilité

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques et soins de santé, soins personnels et cosmétiques, produits électroniques et industriels, logistique et commerce électronique, etc.

L’industrie des produits alimentaires et des boissons est en tête du marché mondial avec une part de 46,13 % en 2026, motivée par le besoin de solutions d’emballage qui améliorent la durée de conservation des produits, garantissent la sécurité et répondent à la demande des consommateurs en matière de commodité et de durabilité. Emballage intelligentLes technologies, telles que les indicateurs de fraîcheur, les capteurs de température et les fonctions d'inviolabilité, sont de plus en plus intégrées aux matériaux d'emballage pour surveiller et maintenir la qualité des produits tout au long de la chaîne d'approvisionnement. Cette tendance est particulièrement évidente dans les produits périssables comme les produits laitiers, les plats préparés et les boissons, pour lesquels le maintien de la fraîcheur est essentiel.

En outre, le secteur des produits pharmaceutiques et des soins de santé connaît une croissance régulière et devrait croître à un TCAC de 8,69 % au cours de la période d'étude, stimulé par le besoin critique de solutions d'emballage garantissant la sécurité, l'efficacité et la conformité des médicaments aux normes réglementaires strictes.

Perspectives régionales du marché de l’emballage actif, intelligent et intelligent

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 7,74 milliards de dollars en 2025, soit 38,62 % du paysage du marché mondial, et devrait atteindre 8,46 milliards de dollars en 2026. L'Asie-Pacifique domine le marché mondial en raison de l'urbanisation rapide, de l'expansion des industries de transformation des aliments et de l'adoption croissante de technologies d'emballage intelligentes en Chine, au Japon et en Inde. Les initiatives gouvernementales promouvant la sécurité et la qualité des aliments ont accéléré l’utilisation d’emballages intelligents dotés de capteurs de fraîcheur et d’absorbeurs d’oxygène. En 2026, le marché chinois est estimé à 3,56 milliards de dollars.

- Par exemple, l’industrie agroalimentaire indienne représente 32 % du marché alimentaire total du pays et 12,8 % du PIB manufacturier, selon le ministère des Industries de transformation alimentaire (MoFPI, 2024), ce qui souligne la demande de la région en matière d’emballages intelligents pour la conservation des aliments et la logistique d’exportation.

D’autres régions telles que l’Europe et l’Amérique du Nord devraient connaître une croissance notable dans les années à venir.

[rPc2AnrBu6m]

Amérique du Nord

Au cours de la période de prévision, l'Amérique du Nord a enregistré une taille de marché de 5,46 milliards de dollars en 2025, capturant 27,26 % de la part de marché mondiale, et devrait atteindre 5,8 milliards de dollars en 2026. Les États-Unis et le Canada ont connu une adoption croissante de tels emballages dans les industries des utilisateurs finaux de l'alimentation, des boissons et des produits pharmaceutiques. La sensibilisation des consommateurs aux indicateurs de fraîcheur, au suivi de la température et aux technologies anti-contrefaçon continue de stimuler le marché, tandis que les grandes entreprises d'emballage collaborent avec des fournisseurs de technologies pour créer des écosystèmes d'emballage connectés.

Europe

Après l'Amérique du Nord, en 2025, l'Europe représentait 4,44 milliards de dollars, soit 22,18 % du marché mondial, et devrait atteindre 4,78 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Allemagne et le Royaume-Uni devraient chacun atteindre respectivement 1,05 milliard de dollars et 0,76 milliard de dollars en 2026. L’Europe représente un marché mature où les réglementations européennes strictes en matière de sécurité alimentaire et de réduction des déchets ont propulsé l’adoption active et intelligente des emballages.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. En 2025, l'Amérique latine détenait 7,07 % du marché mondial, atteignant une valorisation de 1,42 milliard de dollars, et devrait atteindre 1,49 milliard de dollars en 2026. L'Amérique latine connaît une croissance régulière, tirée par la hausse des exportations alimentaires et des investissements croissants dansemballage alimentairetechnologies de conservation. Au Moyen-Orient et en Afrique, l’Afrique du Sud devrait atteindre une valeur de 0,30 milliard USD en 2025. La région Moyen-Orient et Afrique représentait 0,97 milliard USD en 2025, soit 4,86 % de la part de marché mondiale, et devrait atteindre 1,03 milliard USD en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leurs positions de leader.

Le marché mondial présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amcor plc, Sealed Air Corporation et Tetra Pak International font partie des acteurs dominants sur le marché mondial. Un large portefeuille de solutions blister sur carte et à clapet, une portée mondiale grâce à de fortes empreintes de fabrication et un investissement continu dans des conceptions d'emballages recyclables et respectueux de l'environnement sont des caractéristiques clés qui renforcent leur leadership sur le marché.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Constantia Flexibles, Klöckner Pentaplast, UFlex Ltd., Tekni-Plex, Inc., Sealed Air Corporation et Huhtamäki Oyj. Ces sociétés poursuivent activement des initiatives stratégiques telles que des acquisitions, l'expansion de la capacité de production de films blister et le développement de revêtements barrières innovants pour renforcer leur position sur le marché et répondre à la demande croissante des secteurs des utilisateurs finaux des produits pharmaceutiques, de la santé et des biens de consommation.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE ACTIVES, INTELLIGENTES ET INTELLIGENTES PROFILÉES :

- Amcor SA (Suisse)

- Sealed Air Corporation (États-Unis)

- Tetra Pak International(Suisse)

- Avery Dennison Corporation (États-Unis)

- BASF SE (Allemagne)

- Société 3M (États-Unis)

- Ball Corporation (États-Unis)

- Berry Global Inc. (États-Unis)

- Huhtamaki Oyj(Finlande)

- Groupe Smurfit Kappa(Irlande)

- Crown Holdings, Inc. (États-Unis)

- Groupe Mondi (Autriche)

- Stora Enso Oyj (Finlande)

- Zebra Technologies Corporation (États-Unis)

- Multisorb Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025: Kezzler a élargi ses offres en matière d'emballages intelligents et d'engagement des consommateurs par code QR, contribuant ainsi à renforcer les fonctionnalités de traçabilité, de transparence et d'engagement des consommateurs.

- avril 2025: Packsize a ajouté une technologie d'emballage automatisée à haut débit et adaptée à la taille. Améliore ses capacités en matière d'emballage intelligent/automatisé avec des solutions durables et efficaces.

- octobre 2024: Avery Dennison a annoncé le lancement d'AD Dura 2.0, une solution d'étiquettes réutilisables renforcées offrant une résistance à l'eau, à la chaleur, aux vibrations et aux chocs. Conçu pour les environnements difficiles, l'AD Dura 2.0 durable et robuste peut être utilisé conjointement avec une multitude de modèles d'incrustations RFID UHF et HF/NFC d'Avery Dennison pour les formats d'étiquettes secs et humides, notamment l'AD Circus™ NTAG213 et l'AD Dogbone® M730. La solution prend en charge des cycles de vie des produits plus longs et une réduction des déchets.

- avril 2024: Avery Dennison, un leader mondial de la science des matériaux et des solutions d'identification numérique, s'associe à Controlant, un leader danstransformation numériquedes chaînes d'approvisionnement pharmaceutiques, pour garantir une visibilité en temps réel de bout en bout et soutenir les initiatives de développement durable dans l'industrie pharmaceutique.

- octobre 2023: Multi-Color Corporation (MCC), l'une des plus grandes sociétés d'étiquettes au monde, a annoncé l'acquisition de Starport Technologies, un fournisseur de solutions d'étiquettes intelligentes basé à Kansas City, Missouri. Les conditions financières de la transaction n'ont pas été divulguées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des emballages actifs, intelligents et intelligents fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2025-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,53 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, par type d'emballage, par technologie, par secteur d'utilisation finale et par région |

|

Par matériau |

· Plastique · Papier et carton · Verre · Métal · Autres |

|

ParTechnologie |

· Actif · Intelligent · Intelligent |

|

Par type d'emballage |

· Emballage rigide o Bouteilles et pots o Plateaux o Canettes et conteneurs oAutres · Emballage souple o Pochettes et sachets o Films et emballages o Sacs oAutres |

|

Par secteur d'utilisation finale |

· Nourriture et boissons · Produits pharmaceutiques et soins de santé · Soins personnels et cosmétiques · Électronique et biens industriels · Logistique et commerce électronique · Autres |

|

Par région |

· Amérique du Nord (par matériau, technologie, type d'emballage, secteur d'utilisation finale et pays) o États-Unis (par secteur d'activité des utilisateurs finaux) o Canada (par secteur d'utilisation final) · Europe (par matériau, technologie, type d'emballage, industrie d'utilisation finale et pays) o Allemagne (par secteur d'utilisation final) o France (par secteur d'utilisation final) o Royaume-Uni (par secteur d'activité de l'utilisateur final) o Italie (par secteur d'utilisation final) o Espagne (par secteur d'utilisation final) o Russie (par secteur d'utilisation final) o Pologne (par secteur d'utilisation final) o Roumanie (par secteur d'utilisation final) o Reste de l'Europe (par secteur d'utilisation final) · Asie-Pacifique (par matériau, technologie, type d'emballage, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation final) o Japon (par secteur d'utilisation final) o Inde (par secteur d'utilisation final) o Australie (par secteur d'activité de l'utilisateur final) o Asie du Sud-Est (par secteur d'utilisation final) o Reste de l'Asie-Pacifique (par secteur d'utilisation final) · Amérique latine (par matériau, technologie, type d'emballage, industrie d'utilisation finale et pays) o Brésil (par secteur d'utilisation final) o Mexique (par secteur d'utilisation final) o Reste de l'Amérique latine (par secteur d'utilisation final) · Moyen-Orient et Afrique (par matériau, technologie, type d'emballage, industrie d'utilisation finale et pays) o Arabie Saoudite (par secteur d'utilisation final) o EAU (par secteur d'utilisation final) o Oman (par secteur d'utilisation final) o Afrique du Sud (par secteur d'utilisation final) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 20,04 milliards de dollars en 2025 et devrait atteindre 41,53 milliards de dollars d'ici 2034.

En 2025, la valeur du marché dans la région Asie-Pacifique s'élevait à 7,74 milliards de dollars.

Le marché devrait afficher un TCAC de 8,53 % au cours de la période de prévision.

Le segment du plastique domine le marché par matériau.

Les facteurs clés à l’origine de la pression réglementaire croissante et de la demande des consommateurs pour des matériaux recyclables à haute barrière.

Amcor plc, WestRock Company et Sonoco Products, Constantia Flexibles, comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Intégration d'emballages intelligents avec l'IoT pour un engagement accru des consommateurs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 123

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.