Taille du marché thérapeutique du syndrome coronarien aigu, part et analyse de l’industrie, par classe de médicaments (agents antiplaquettaires, agents anticoagulants, fibrinolytiques, agents antiischémiques, bêtabloquants, agents hypolipidémiants, inhibiteurs du système rénine-angiotensine, antagonistes des récepteurs minéralocorticoïdes et autres), par type de maladie (infarctus du myocarde avec élévation du ST, infarctus du myocarde sans élévation du ST et instable Angine), par voie d'administration (orale et parentérale), par canal de distribution (pharmacies hospitalières, pharmacies et p

APERÇUS CLÉS DU MARCHÉ

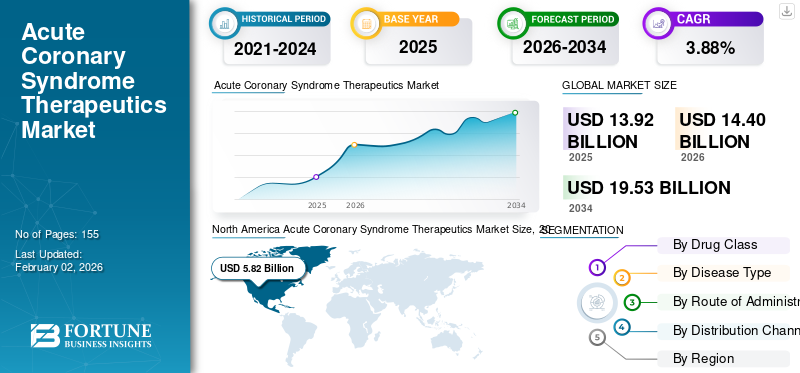

La taille du marché mondial des produits thérapeutiques pour le syndrome coronarien aigu était évaluée à 13,92 milliards USD en 2025. Le marché devrait passer de 14,40 milliards USD en 2026 à 19,53 milliards USD d’ici 2034, avec un TCAC de 3,88 % au cours de la période de prévision.L'Amérique du Nord dominait le marché mondial avec une part de 41,81 % en 2025.

Le marché mondial devrait croître à un rythme constant, notamment en raison d’une population mondiale qui souffre de plusieurs comorbidités, telles que le vieillissement, le diabète et l’obésité, qui contribuent encore davantage au nombre important de patients atteints du syndrome coronarien aigu. De plus, le traitement du traitement coronarien aigu implique l’administration d’un régime multi-médicaments qui entraîne souvent une intensité thérapeutique plus élevée par événement. Malgré les pressions exercées par la concurrence des génériques, certains des paramètres qui contribueront à la croissance du marché comprennent une plus grande adoption de thérapies hypolipidémiantes haut de gamme couplées à une protocolisation des mesures thérapeutiques et à des systèmes de soins améliorés. Cela a conduit à mettre davantage l’accent sur les initiatives de R&D avec des candidats innovants par les principaux acteurs du marché, ce qui augmente également la croissance du marché au cours de la période de prévision.

- Par exemple, en juillet 2025, Novartis AG a annoncé que la FDA américaine avait approuvé une mise à jour de l'étiquette réglementaire du Leqvio (inclisiran), qui est administré deux fois par an. La FDA américaine a autorisé l'utilisation de ce médicament en monothérapie associée à un régime alimentaire et à de l'exercice pour réduire le cholestérol des lipoprotéines de basse densité (LDL-C) chez les adultes souffrant d'hypercholestérolémie. Cette mise à jour de l’étiquette est particulièrement utile car elle coïncide avec les dernières lignes directrices de pratique clinique du comité mixte ACC/AHA de 2025 pour la prise en charge des patients atteints de syndromes coronariens aigus, qui recommandent l’administration agressive de traitements hypolipidémiants pour atteindre les objectifs de LDL-C d’un patient.

Par ailleurs, de nombreuxpharmaceutiquedes sociétés telles qu'AstraZeneca, Sanofi et DAIICHI SANKYO COMPANY LIMITED comptent parmi les principaux acteurs du marché. Ces acteurs se concentrent sur l’expansion des étiquettes d’indications cliniques de leur portefeuille de produits existant, tout en mettant l’accent sur l’orientation des patients vers des thérapies plus haut de gamme et sur l’amélioration des mécanismes d’accès à leurs médicaments.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ THÉRAPEUTIQUE DU SYNDROME CORONAIRE AIGU

L'accent mis sur le développement de protocoles de traitement précis stimule le développement du marché

Certaines des tendances les plus notables observées sur le marché mondial sont la création de directives thérapeutiques qui prennent en compte des facteurs critiques tels que l’hétérogénéité des risques ischémiques et hémorragiques chez les patients. La création de protocoles de traitement avancés permet de personnaliser davantage le choix et la durée du traitement, ce qui conduit à de meilleurs résultats thérapeutiques. De plus, l’intensification des traitements hypolipidémiants permet également d’améliorer les résultats cliniques et conduit à l’adoption plus précoce de ces médicaments haut de gamme et coûteux. Ces derniers temps, le renforcement des directives thérapeutiques pour le syndrome coronarien aigu dans les pays émergents comme l’Inde constitue également une tendance clé sur le marché thérapeutique du syndrome coronarien aigu.

- Par exemple, selon les données publiées en novembre 2025, dans l’État indien d’Andhra Pradesh, le protocole gouvernemental STEMI (infarctus du myocarde avec élévation du segment ST) a permis de sauver environ 3 027 patients au cours de la période du 1er juin.St,2024, au 15 novembreème, 2025. Le protocole de traitement gouvernemental permet l'administration gratuite du médicament Tenecteplase pendant l'heure d'or ou la première heure pendant laquelle le patient ressent une douleur thoracique soudaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption de thérapies premium pour stimuler la croissance du marché

Le moteur le plus important de la croissance du marché mondial est l’adoption croissante de thérapies haut de gamme telles que les hypolipémiants non statines, qui sont de plus en plus recommandés par plusieurs agences de réglementation. À la suite d’un syndrome coronarien aigu, les patients sont automatiquement classés comme présentant un risque cardiovasculaire très élevé dans la plupart des parcours cliniques. Cette classification déclenche le lancement d’un protocole agressif de réduction du LDL-C (cholestérol à lipoprotéines de basse densité), qui n’est souvent pas géré avec les statines seules. En conséquence, on compte de plus en plus sur les thérapies lipidiques non statines telles que les inhibiteurs de PCSK9 pour atteindre les niveaux de LDL-C. Ce changement a considérablement élargi la population de patients bénéficiant de traitements hypolipidémiants avancés, stimulant ainsi la croissance du marché mondial du syndrome coronarien aigu.

- Par exemple, en août 2025, Amgen, Inc. a annoncé que son médicament Repatha (évolocumab) avait obtenu une approbation élargie pour une utilisation chez les adultes présentant un risque accru d'événements cardiovasculaires indésirables majeurs (MACE) en raison d'un cholestérol à lipoprotéines de basse densité (LDL-C) incontrôlé.

RESTRICTIONS DU MARCHÉ

La concurrence des équivalents génériques et les obstacles au remboursement des thérapies premium pour entraver les perspectives de croissance

Le facteur restrictif le plus critique qui limite le taux de croissance global de ce marché est la domination demédicaments génériques, qui compresse la valeur sur les principaux segments thérapeutiques. La plupart des médicaments de base prescrits pour le traitement du syndrome coronarien aigu ont des équivalents génériques largement disponibles, et les pressions sur les prix qui en résultent limitent considérablement la croissance du marché. Une autre contrainte notable est la présence d’obstacles à la couverture d’assurance et au remboursement, qui limitent l’adoption généralisée de médicaments plus chers. Par exemple, le National Health Service (NHS) a négocié en novembre 2025 le maintien de l'accès à l'inclisiran de Novartis, malgré une adoption plus lente. De telles préoccupations concernant la couverture et la rentabilité continuent d’entraver la croissance du marché des produits thérapeutiques pour le syndrome coronarien aigu.

- Par exemple, en mai 2025, Alembic Pharmaceuticals Limited a reçu l’approbation de la FDA américaine pour le ticagrelor, l’équivalent générique du Brilinta d’AstraZeneca.

OPPORTUNITÉS DE MARCHÉ

Développement de thérapies plus sûres et à action prolongée pour les patients afin d’offrir des opportunités de croissance du marché

Ces derniers temps, les acteurs du marché développant des thérapies innovantes dans ce domaine se sont de plus en plus concentrés sur les thérapies offrant des délais d’observance plus longs chez les patients. Ce changement est dû au fait que plusieurs patients atteints du syndrome coronarien aigu souffrent d’épisodes récurrents de la maladie car ils ne respectent pas les directives thérapeutiques. C'est pourquoi de grandes sociétés telles que Novartis AG se sont concentrées sur le développement de médicaments à dose limitée, tels que Leqvio (inclisiran), qui peuvent être utilisés en monothérapie et ne nécessitent qu'une administration semestrielle. En outre, d’autres acteurs se concentrent sur le développement d’écosystèmes antithrombotiques plus sûrs, permettant aux médecins de prescrire plus largement des médicaments tels que les agents antiplaquettaires.

- Par exemple, en mars 2025, SFJ Pharmaceuticals et SERB Pharmaceuticals ont annoncé les résultats finaux positifs de leur important essai de phase 3 REVERSE-IT qui a été développé pour étudier leur candidat en pipeline du Bentracimab (PB2452), un anticorps monoclonal. Le bentracimab (PB2452) a été conçu pour inverser les effets antiplaquettaires du ticagrélor (Brilinta) chez les patients nécessitant une intervention chirurgicale urgente ou présentant des saignements potentiellement mortels.

LES DÉFIS DU MARCHÉ

Les problèmes d’observance du traitement et les complexités posent des défis à la croissance continue du marché

L’un des défis les plus importants associés au marché thérapeutique du syndrome coronarien aigu est l’observance incohérente du traitement parmi les populations de patients. Dans de nombreux cas, les patients ne respectent pas le traitement prescrit pendant la durée recommandée et arrêtent souvent de prendre des médicaments clés tels que les statines. Cela crée une situation dans laquelle les essais cliniques reflètent une plus grande efficacité du traitement, tandis que l’efficacité réelle reste inférieure en raison d’une mauvaise observance. Cet écart entraîne en outre des divergences dans les priorités des principales parties prenantes présentes sur le marché. Les payeurs et les prestataires de soins de santé font pression pour améliorer les taux d’observance, tandis que les innovateurs donnent la priorité à un accès et à une adoption plus larges du marché. De tels défis limitent la possibilité d’un taux de croissance plus élevé du marché.

- Par exemple, en février 2025, selon une étude publiée dans l'Indian Heart Journal, qui a évalué une étude prospective basée sur un registre de 2025 chez des patients atteints d'un syndrome coronarien post-aigu ayant subi une intervention coronarienne percutanée (ICP), il a été noté que les taux d'observance du traitement avaient fortement chuté de 6 mois.

Analyse de segmentation

Par classe de médicament

Segment des agents antiplaquettaires en raison de son utilisation croissante

En termes de segment de classe de médicaments, le marché est segmenté en agents antiplaquettaires,anticoagulantagents, fibrinolytiques, agents anti-ischémiques, bêtabloquants, agents hypolipidémiants, inhibiteurs du système rénine-angiotensine, antagonistes des récepteurs minéralocorticoïdes et autres.

Le segment des agents antiplaquettaires devrait représenter la plus grande part de marché des produits thérapeutiques pour le syndrome coronarien aigu. La part de marché dominante de ce segment est due à son statut d’épine dorsale non facultative de la pharmacothérapie du syndrome coronarien aigu et à son utilisation au-delà de l’hospitalisation aiguë. De plus, ces classes de médicaments sont considérées comme universelles, dans la mesure où chaque patient atteint du syndrome coronarien aigu reçoit de l'aspirine et, dans de nombreux cas, un inhibiteur de P2Y12 ; par conséquent, la population traitée adressable est proche de l’ensemble de la population de patients.

- Par exemple, selon les directives cliniques publiées par l’ACC et l’American Heart Association en février 2025, qui comprennent des recommandations pour la prise en charge des patients atteints de syndromes coronariens aigus, une double thérapie antiplaquettaire (DAPT) avec de l’aspirine et un inhibiteur oral du P2Y12 est recommandée pour une durée minimale de 12 mois comme stratégie par défaut chez les patients qui ne présentent pas un risque élevé de saignement.

Le segment des agents hypolipémiants devrait augmenter avec un TCAC de 5,03 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de maladie

Le segment de l'infarctus du myocarde sans élévation du segment ST (NSTEMI) est dominé en raison de la population gériatrique croissante

En fonction du type de maladie, le marché est segmenté en infarctus du myocarde avec élévation du ST (STEMI), infarctus du myocarde sans élévation du ST (NSTEMI) et angor instable (UA).

En 2025, le segment de l’infarctus du myocarde sans élévation du segment ST (NSTEMI) représentait la plus grande part du marché mondial. Cette domination du segment est principalement due au fait que ce type de maladie représente la plus grande part des hospitalisations pour infarctus du myocarde, qui sont de plus en plus identifiées grâce aux techniques de diagnostic modernes. De plus, la population plus âgée est plus sensible à cette forme de la maladie, ce qui augmente encore le volume de cas et entraîne une croissance segmentaire.

- Par exemple, selon les données publiées par le National Center for Biotechnology Information (NCBI) en janvier 2020, le NSTEMI représentait 60 à 70 % des hospitalisations pour infarctus du myocarde.

Le segment de l’infarctus du myocarde avec élévation du segment ST (STEMI) devrait croître à un TCAC de 2,82 % au cours de la période de prévision.

Par voie d'administration

Le segment oral a dominé le marché en raison de taux d'adoption élevés

Sur la base de la voie d’administration, le marché est segmenté en orale et parentérale.

Le segment oral représentait la plus grande part de marché au cours de la période de prévision. En effet, la plupart des médicaments administrés sur une durée plus longue pour le syndrome coronarien aigu le sont par voie orale. De plus, dans le scénario actuel, les médicaments oraux sont administrés aux patients pendant plusieurs mois, contrairement aux médicaments parentéraux, qui sont administrés pendant des heures ; cela stimule encore la croissance du segment.

- Par exemple, selon les données publiées par le National Center for Biotechnology Information (NCBI) en février 2025, les statines orales étaient encore largement utilisées au stade de six mois, avec une utilisation autour de 70 %.

Le segment parentéral devrait croître à un TCAC de 4,25 % au cours de la période de prévision.

Par canal de distribution

Une consommation ambulatoire élevée de médicaments pour le syndrome coronarien aigu a permis aux pharmacies et aux pharmacies de détail de dominer la position

En termes de canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Les pharmacies et les pharmacies de détail ont dominé la part de marché mondiale des produits thérapeutiques pour le syndrome coronarien aigu. Cette part de marché élevée est due au fait que, même si les hôpitaux commencent le traitement, les patients se rendent souvent dans les magasins de détail.pharmacieou en pharmacie pendant une durée plus longue pour poursuivre leur traitement. En outre, le segment devrait détenir une part de 54,16 % en 2026.

- Par exemple, en février 2025, CVS a ouvert un nouveau magasin comprenant une pharmacie à Bridgeport, dans le Connecticut, aux États-Unis.

Le segment des pharmacies en ligne devrait croître à un TCAC de 8,77 % au cours de la période de prévision.

Perspectives régionales du marché thérapeutique du syndrome coronarien aigu

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Acute Coronary Syndrome Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 5,63 milliards de dollars, et a également conservé sa part de leader en 2025, avec 5,82 milliards de dollars. On estime que le marché dans la région connaîtra une croissance significative au cours de la période de prévision, en raison d’un nombre considérable de patients atteints du syndrome coronarien aigu et d’un environnement de R&D intense. Ces facteurs, associés à des systèmes de santé développés et à d’importantes dépenses consacrées aux soins hospitaliers, devraient stimuler la croissance du marché dans la région.

Marché thérapeutique du syndrome coronarien aigu aux États-Unis

Sur la base de la domination régionale de l’Amérique du Nord et de la plus grande part des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 5,59 milliards de dollars en 2026, ce qui représente environ 38,8 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 2,85 % dans les années à venir, se classant ainsi au quatrième rang des régions du monde en termes de croissance, et devrait atteindre un marché de 3,77 milliards de dollars d’ici 2026. Parmi les facteurs contribuant à la forte part de marché de la région figurent la présence de voies/directives de traitement claires, les prix élevés des médicaments malgré les contrôles des payeurs et l’adoption plus rapide des thérapies avancées.

Marché thérapeutique du syndrome coronarien aigu au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 0,64 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux thérapeutiques du syndrome coronarien aigu.

Marché thérapeutique du syndrome coronarien aigu en Allemagne

Le marché allemand devrait atteindre environ 0,80 milliard de dollars en 2025, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

Dans la région Asie-Pacifique, le marché thérapeutique du syndrome coronarien aigu devrait atteindre 3,28 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,49 milliard de dollars et 1,11 milliard de dollars en 2025.

Marché thérapeutique du syndrome coronarien aigu au Japon

Le marché japonais des produits thérapeutiques pour le syndrome coronarien aigu en 2025 est estimé à environ 0,78 milliard de dollars, ce qui représente environ 5,6 % des revenus mondiaux des produits thérapeutiques pour le syndrome coronarien aigu. Le Japon détient une part importante du marché mondial en raison du grand nombre de patients et des soins ambulatoires solides et soutenus pour cette maladie.

Marché chinois des produits thérapeutiques pour le syndrome coronarien aigu

Le marché chinois des traitements contre le syndrome coronarien aigu devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,11 milliard de dollars en 2025, soit environ 7,9 % des ventes mondiales.

Marché thérapeutique du syndrome coronarien aigu en Inde

En Inde, le marché thérapeutique du syndrome coronarien aigu en 2025 est estimé à environ 0,49 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance plus faible mais régulière de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,67 milliard de dollars en 2025. Une population importante de patients, associée à l’accent mis sur les soins primaires et aux initiatives de santé, devrait stimuler la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,17 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les essais cliniques critiques pour approuver les principaux médicaments innovants

Le marché mondial des produits thérapeutiques pour le syndrome coronarien aigu comprend un paysage concurrentiel semi-fragmenté, comprenant des acteurs majeurs tels qu’AstraZeneca, Sanofi, DAIICHI SANKYO COMPANY, LIMITED. La part importante des revenus de ces sociétés est due à la présence de produits de marque forte, à une présence géographique diversifiée et à une présence dans des environnements d'utilisateurs finaux clés tels que les hôpitaux.

- Par exemple, en avril 2024, les résultats de l'essai clinique de phase III EMPACT-MI mené par Eli Lilly and Company ont démontré une réduction du risque relatif de 10 % pour les patients qui ont débuté un traitement par Jardiance (empagliflozine) par rapport au placebo, dans les 14 jours suivant un infarctus aigu du myocarde.

Parmi les autres acteurs notables du marché mondial figurent Eli Lilly and Company, Novartis AG et Hoffmann-La Roche Ltd. Ces sociétés sont engagées dans des essais cliniques critiques pour l'approbation de médicaments innovants majeurs.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ THÉRAPEUTIQUE DU SYNDROME CORONAIRE AIGU PROFILÉES

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Eli Lilly and Company (États-Unis)

- Merck & Co., Inc.(NOUS.)

- Pfizer Inc. (États-Unis)

- Hoffmann-La Roche SA (Suisse)

- Novartis SA (Suisse)

- Amgen Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- DAIICHI SANKYO COMPANY, LIMITÉE. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Gland Pharma a annoncé avoir reçu l'approbation de la FDA américaine pour le cangrélor injectable, un inhibiteur du P2Y12, administré pour une intervention coronarienne percutanée (ICP).

- Décembre 2024 :La Health Sciences Authority (HSA), qui est l'agence de réglementation de la santé de Singapour, a annoncé l'approbation du comprimé Plavix (75 mg), qui est également indiqué pour le syndrome coronarien aigu.

- Février 2024 :Viatris Inc. et Idorsia Ltd ont annoncé une collaboration de recherche et développement pour le sélatogrel, un inhibiteur auto-administré du P2Y12 en cours de développement pour le traitement d'un infarctus aigu du myocarde suspecté très précocement.

- Janvier 2024 :Avenacy, une société pharmaceutique spécialisée basée aux États-Unis, a annoncé le lancement de la bivalirudine pour injection, qui est l'équivalent générique d'Angiomax pour injection, aux États-Unis.

- Décembre 2023 :Jiangsu Vcare PharmaTech Co., Ltd. (Jiangsu Vcare), a annoncé la soumission réussie d'une demande de nouveau médicament (NDA) auprès de la FDA américaine pour son produit de capsule Vicagrel, indiqué pour le syndrome coronarien aigu.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2024 |

|

Taux de croissance |

TCAC de 3,88 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par classe de médicament, type de maladie, voie d'administration, canal de distribution et région |

|

Par Classe de drogue |

· Agents antiplaquettaires · Agents anticoagulants · Fibrinolytiques · Agents anti-ischémiques · Bêta-bloquants · Agents hypolipidémiants · Inhibiteurs du système rénine-angiotensine · Antagonistes des récepteurs minéralocorticoïdes · Autres |

|

Par type de maladie |

· Infarctus du myocarde avec élévation du segment ST (STEMI) · Infarctus du myocarde sans élévation du segment ST (NSTEMI) · Angor instable (UA) |

|

Par voie d'administration |

· Orale · Parentérale |

|

Par canal de distribution |

· Pharmacies hospitalières · Pharmacies et pharmacies de détail · Pharmacies en ligne |

|

Par région |

· Amérique du Nord (par classe de médicament, type de maladie, voie d'administration, canal de distribution et pays) o États-Unis o Canada · Europe (par classe de médicament, type de maladie, voie d'administration, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par classe de médicament, type de maladie, voie d'administration, canal de distribution et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par classe de médicament, type de maladie, voie d'administration, canal de distribution et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par classe de médicament, type de maladie, voie d'administration, canal de distribution et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 13,92 milliards de dollars en 2025 et devrait atteindre 19,53 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,82 milliards de dollars.

Le marché devrait afficher un TCAC de 3,88 % au cours de la période de prévision (2026-2034).

Par classe de médicaments, le segment des agents antiplaquettaires devrait dominer le marché.

L’adoption croissante de thérapies haut de gamme est le facteur clé de l’expansion du marché.

AstraZeneca, Sanofi et DAIICHI SANKYO COMPANY Limited sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés