Taille du marché pharmaceutique, part et analyse de l’industrie, par type (médicaments {sur ordonnance et en vente libre} et vaccins {bactériens et viraux}), par indication de maladie (oncologie, diabète, infectieux, cardiovasculaire, obésité, auto-immune, ophtalmique, gastro-intestinale, dermatologie, hématologie, hormonale, allergies), par type de médicament (produits biologiques et biosimilaires {anticorps [anticorps monoclonaux, Conjugués anticorps-médicament], vaccins, conjugués peptides-médicaments} et médicaments conventionnels), par voie d'administration, par canal de distribution (hôp

Aperçu du marché des produits pharmaceutiques

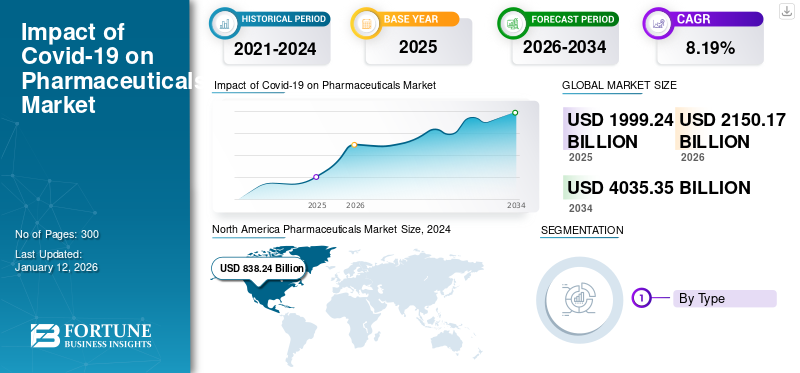

La taille du marché mondial des produits pharmaceutiques était évaluée à 1 999,24 milliards de dollars en 2025. Le marché devrait passer de 2 150,17 milliards de dollars en 2026 à 4 035,35 milliards de dollars d’ici 2034, avec un TCAC de 8,19 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché pharmaceutique avec une part de marché de 44,81 % en 2026.

Les produits pharmaceutiques jouent un rôle important dans la santé publique et le développement économique. Ils sont essentiels à la prévention et au traitement des maladies chroniques, améliorant ainsi la qualité de vie et soutenant la croissance économique. Le marché connaît une croissance significative, tirée par des facteurs tels que la demande croissante d’innovations et de technologies dans le secteur de la santé, l’augmentation des cas de diverses maladies chroniques et potentiellement mortelles.

- Par exemple, selon les données publiées par la Fédération internationale du diabète (FID), en 2024, le nombre d’adultes souffrant de diabète en Inde était de 89 826 900.

L’accent croissant mis sur la recherche et le développement de thérapies avancées par les principaux acteurs opérant sur le marché soutient également la croissance du marché. Certains de ces acteurs incluent Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca et Novartis AG.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des produits pharmaceutiques

- Taille du marché en 2025 : 1 999,24 milliards de dollars

- Taille du marché en 2026 : 2 150,17 milliards de dollars

- Taille du marché prévue pour 2034 : 4 035,35 milliards de dollars

- TCAC : 8,19 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché pharmaceutique avec une part de 44,81 % en 2026.

- Le segment des médicaments représentait une part de marché de 95,55 % en 2026.

- Le segment de l’oncologie détenait une part de marché de 17,62 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 895,79 milliards de dollars en 2025 et devrait atteindre 959,40 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique s’élevait à 549,27 milliards USD en 2025 et devrait atteindre 600,20 milliards USD en 2026.

Europe

L’Europe représentait 437,98 milliards de dollars en 2025 et devrait atteindre 467,76 milliards de dollars en 2026.

NOUS.

Le marché pharmaceutique devrait atteindre 908,50 milliards de dollars d’ici 2026.

Japon

Le marché pharmaceutique devrait atteindre 119,59 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des préoccupations croissantes en matière de santé publique pour propulser la croissance du marché

L’un des principaux facteurs à l’origine de la croissance du marché pharmaceutique est l’inquiétude croissante en matière de santé publique due à la forte prévalence des maladies chroniques. Ces dernières années, plusieurs facteurs, tels que l’augmentation de l’obésité, l’adoption croissante d’un mode de vie sédentaire et une consommation accrue de régimes alimentaires malsains, ont contribué à l’augmentation de la prévalence des maladies non transmissibles (MNT) à un rythme inquiétant. Il en résulte une demande importante de médicaments pour traiter ces maladies.

- Selon les statistiques de 2025 publiées par l'American Cancer Society (ACS), le nombre estimé de cas de cancer du sein aux États-Unis est d'environ 316 950 en 2025.

Un nombre aussi élevé de patients crée également une charge financière importante pour la population en matière de gestion de la maladie. Les maladies chroniques peuvent entraîner une invalidité, une qualité de vie réduite et une augmentation des coûts des soins de santé. Ils ont également un impact sur la participation au marché du travail et la productivité économique.

- Par exemple, selon l’étude publiée par le National Center for Biotechnology Information (NCBI) en janvier 2024, le coût de la gestion des maladies chroniques est considérable, les estimations atteignant 47 000 milliards de dollars à l’échelle mondiale d’ici 2030.

RESTRICTIONS DU MARCHÉ

Un cadre réglementaire strict pour entraver la croissance du marché

Le volume croissant des ventes de médicaments à l'échelle mondiale conduit à une surveillance réglementaire plus rigoureuse dans plusieurs domaines, tels que le développement des médicaments, les pratiques de vente et de marketing, les rapports gouvernementaux sur les prix des médicaments, les opérations cliniques et les rapports sur la sécurité des médicaments après commercialisation. Cela crée un obstacle plus important pour les acteurs, en particulier les nouveaux entrants, qui souhaitent développer et commercialiser des médicaments et autres produits pharmaceutiques.

Le lancement de médicaments complexes contre les maladies chroniques nécessite divers processus d’approbation réglementaire. Étant donné que ces médicaments impliquent souvent diverses innovations, les organismes de réglementation ont déployé des efforts actifs pour évaluer leurs performances et leur sécurité. De plus, les progrès constants des systèmes intelligents d’administration de médicaments ont considérablement accru la charge pesant sur les organismes de réglementation en matière de classification et d’évaluation des produits.

OPPORTUNITÉS DE MARCHÉ

Adoption des technologies numériques pour créer des opportunités de croissance lucratives

L’industrie pharmaceutique connaît une profonde transformation numérique visant à améliorer l’efficacité opérationnelle, à renforcer l’engagement des patients et à accélérer le développement de médicaments, réduisant potentiellement les 12 à 15 années généralement nécessaires pour développer de nouveaux médicaments. Des entreprises telles que Johnson & Johnson Services Inc., Merck KGaA et Eli Lilly and Company forment leurs employés àintelligence artificiellepour intégrer efficacement ces technologies. De plus, la technologie des jumeaux numériques permet de simuler les réponses des patients, permettant ainsi une meilleure conception des essais et un meilleur suivi de la sécurité.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement posent un défi important à la croissance du marché

L’industrie pharmaceutique est confrontée à d’importants défis en matière de chaîne d’approvisionnement, allant de l’approvisionnement en matières premières à la livraison finale. Les capacités nationales limitées des sociétés pharmaceutiques basées aux États-Unis et dans d’autres pays développés à produire des ingrédients médicaux essentiels entraînent une augmentation des importations de ces produits, créant ainsi une crise majeure de la chaîne d’approvisionnement. La plupart des API et des matières premières proviennent d’une poignée de pays, notamment de Chine et d’Inde. Des perturbations telles que des fermetures d’usines, des restrictions à l’exportation ou des tensions politiques dans ces pays peuvent interrompre l’approvisionnement, provoquant une pénurie de matériaux essentiels à la fabrication de médicaments.

En outre, de nombreux produits pharmaceutiques nécessitent souvent une logistique sous chaîne du froid, ce qui signifie que les retards ou les échecs dans le maintien de températures constantes pendant le transport peuvent entraîner une détérioration du produit. De plus, la congestion des ports, la pénurie de chauffeurs et l’augmentation des coûts de fret (surtout après la pandémie) compliquent encore davantage le processus.gestion de la chaîne d'approvisionnement.

TENDANCES DU MARCHÉ PHARMACEUTIQUE

L’augmentation des investissements dans les thérapies innovantes est une tendance clé du marché

L’industrie pharmaceutique abandonne les petites molécules et les anticorps monoclonaux (AcM) comme modalités médicamenteuses pour se tourner vers de nouveaux types de thérapies capables de traiter des maladies complexes. Ce changement stimule les investissements en R&D dans les thérapies innovantes et pousse les fusions et acquisitions à renforcer les pipelines. Les thérapies géniques et cellulaires ouvrent la voie, offrant des remèdes potentiels aux troubles génétiques grâce à des thérapies géniques ou cellulaires sur mesure.

Des traitements pour des maladies rares telles que la myasthénie grave, la leucémie myéloïde aiguë et de nouveaux traitements pour d'autres affections ont été développés à un rythme notable ces dernières années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Incidence croissante de diverses maladies chroniques Médicaments encouragés Croissance sectorielle

En fonction du type, le marché pharmaceutique est segmenté en médicaments et vaccins. Le segment des médicaments est ensuite segmenté en prescription et en vente libre.

Le segment des médicaments était en tête du marché, représentant une part de marché de 95,55 % en 2026. La prévalence croissante de diverses maladies chroniques telles que le cancer, le diabète, les troubles cardiovasculaires et autres, ainsi que les efforts croissants des fabricants de produits pharmaceutiques pour sensibiliser à la disponibilité de diverses thérapies innovantes, stimulent l'adoption de médicaments pharmaceutiques sur le marché.

- Par exemple, selon un rapport publié par l’Organisation mondiale de la santé (OMS) en avril 2024, basé sur des données de 2022 provenant de 187 pays, environ 254 millions de personnes dans le monde, soit environ 3,3 % de la population mondiale, ont été infectées par l’hépatite B.

En revanche, le segment des vaccins, qui comprend à la fois les vaccins viraux etvaccins bactériens, devrait croître à un rythme modéré dans les années à venir. Le nombre croissant d’approbations pour divers types de vaccins a entraîné une adoption croissante sur le marché.

- Par exemple, en mai 2025, Bavarian Nordic a reçu une autorisation de mise sur le marché de l'Agence britannique de réglementation des médicaments et des produits de santé pour Vimkunya afin de prévenir la propagation de la maladie causée par le virus chikungunya.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

L’augmentation des cas de cancer a stimulé la croissance du segment de l’oncologie

En termes d'indication de maladie, le marché pharmaceutique mondial est segmenté en oncologie, diabète, maladies infectieuses, cardiovasculaires,neurologie& psychiatrie, respiratoire, rénale, obésité, auto-immune, ophtalmique, gastro-intestinale, dermatologie, hématologie/sang, foie/hépatologie, génétique, hormonal/endocrinien, santé des femmes, reproduction, allergies et autres.

Le segment de l’oncologie a dominé le marché avec une part de marché de 17,62 % en 2026. La demande croissante de traitements efficaces pour divers types de cancer a entraîné une demande accrue de produits pharmaceutiques à travers le monde. De plus, l’augmentation de l’incidence du cancer dans tous les groupes d’âge soutient également la croissance du segment.

- Selon les statistiques de 2025 publiées par l’American Cancer Society (ACS), le nombre estimé de cas de cancer aux États-Unis est d’environ 2 041 910.

- De même, selon un rapport publié par le Global Cancer Observatory (GLOBOCAN) en 2022, le cancer de la prostate se classe au 4ème rang.èmeparmi tous les types de cancers, avec une incidence totale de 1 467 854,0 (1,47 million) de cas en 2022.

Le segment de la neurologie et de la psychiatrie devrait croître à un TCAC considérable dans les années à venir. Les facteurs soutenant cette croissance comprennent le vieillissement croissant de la population, l’incidence croissante des troubles neurologiques et l’augmentation des investissements en R&D dans le développement de nouveaux médicaments pour diverses maladies neurologiques.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en mars 2024, environ 1 personne sur 3 souffrait de troubles neurologiques dans le monde.

Par type de médicament

Petites molécules/Le segment des médicaments conventionnels a dominé le marché en raison de son prix abordable

En fonction du type de médicament, le marché mondial est classé en produits biologiques etbiosimilaireset petites molécules/médicaments conventionnels.

Le segment des petites molécules/médicaments conventionnels occupait la position de leader sur le marché mondial en 2024. Les facteurs complétant cette domination comprennent un cadre de fabrication et de réglementation établi pour les petites molécules, la biodisponibilité orale et la commodité pour le patient, la rentabilité et la large disponibilité de médicaments génériques.

L’industrie pharmaceutique reste concentrée sur les petites molécules en raison de leur faible coût de fabrication, de leur facilité d’administration, de leur large applicabilité et de leur stabilité. Les médicaments à petites molécules ont tendance à être moins chers que les produits biologiques, qui sont souvent fabriqués à l'aide de processus de culture cellulaire et nécessitent des exigences de manipulation strictes. En outre, l’accent mis par les principaux acteurs sur les lancements de nouveaux produits et d’autres initiatives stratégiques soutient également la croissance du segment.

- Par exemple, en novembre 2023, Pfizer Inc. a signé un accord avec Serina Therapeutics pour licencier sa technologie d'administration de médicaments pour les petites molécules.

Le segment des produits biologiques et biosimilaires devrait dominer le marché avec une part de 39,09 % en 2026. Cela est principalement dû au passage croissant des médicaments traditionnels à petites molécules aux médicaments biopharmaceutiques à grosses molécules. Ces produits biologiques englobent des thérapies telles que les conjugués anticorps-médicament, les anticorps monoclonaux et autres, qui redéfinissent le schéma thérapeutique pour des affections complexes.

- Par exemple, selon les données fournies par Catalent Biologics,biopharmaceutiqueCes produits représentent environ 40 % du portefeuille total de médicaments, et ce nombre devrait augmenter dans un avenir proche.

Par voie d'administration

Séance oraleDominé en raison de sa sécurité

Sur la base de la voie d’administration, le marché mondial est divisé en orale, parentérale, topique, par inhalation et autres.

Le segment oral détenait la part de marché la plus élevée en 2024. Cela peut être attribué à des facteurs tels que la commodité, la sécurité, la rentabilité et la convivialité des médicaments oraux pour les patients, qui en font la voie d’administration de médicaments la plus largement utilisée et préférée à l’échelle mondiale. Contrairement aux perfusions ou aux injections, l’administration orale évite le recours aux aiguilles et l’inconfort ou l’anxiété qui y est associée, améliorant ainsi l’acceptation du patient, notamment pour les thérapies chroniques ou à long terme.

Le segment parentéral est sur le point de croître à un TCAC considérable au cours de la période de prévision. La croissance du segment peut être attribuée à l’utilisation croissante des voies d’administration parentérales dans le traitement de diverses maladies chroniques. L'administration parentérale permet la délivrance directe et efficace des médicaments dans la circulation sanguine.

- Par exemple, le bulévirtide, le seul médicament approuvé en Europe pour traiter l’hépatite D, est administré par voie parentérale.

Par tranche d'âge

Demande croissante de traitement des maladies virales Adultes stimulés la croissance du segment

Sur la base de la tranche d’âge, le marché mondial est réparti entre adultes et pédiatrie.

Le segment des adultes représentait la part de marché la plus élevée en 2024 et devrait croître au TCAC le plus élevé au cours de la période de projection. Cette croissance est principalement attribuée à la demande croissante de traitement de maladies virales telles que la variole/Mpox chez les adultes de la région. Afin de répondre à cette demande croissante, les autorités de régulation régionales approuvent de plus en plusvaccinspour se protéger contre de tels virus.

- Par exemple, en mars 2024, Bavarian Nordic a reçu l'approbation de l'Agence suisse des produits thérapeutiques, Swissmedic, pour que JYNNEOS traite les virus de la variole et de la Mpox chez les personnes de 18 ans et plus.

Le segment de la pédiatrie représentait la majeure partie du marché en 2024. Les efforts croissants des acteurs mondiaux pour étendre la portée de leurs vaccins afin de prévenir les maladies bactériennes au sein de la population pédiatrique devraient stimuler l’adoption des produits.

- Par exemple, en mars 2024, Pfizer Inc. a annoncé avoir reçu l'autorisation de mise sur le marché de son PREVENAR 20 de la Commission européenne (CE) afin de protéger les nourrissons et les enfants contre les maladies pneumococciques.

Par canal de distribution

L’accès facile aux médicaments spécialisés a stimulé le segment des pharmacies hospitalières Croissance

En termes de canal de distribution, le marché mondial est divisé en pharmacies hospitalières, pharmacies et pharmacies de détail, et pharmacies en ligne.

Le segment des pharmacies hospitalières détenait une part importante du marché mondial en 2024, attribuée au déplacement des patients vers ces établissements. L'accès facile aux médicaments spécialisés et aux dispositions pour les traitements hospitaliers, ainsi qu'à la couverture d'assurance, ont contribué à la croissance du segment. En outre, la présence d’un grand nombre d’hôpitaux et de services de pharmacie internes devrait stimuler l’adoption de produits pharmaceutiques par le biais des pharmacies hospitalières et propulser la croissance du segment.

- En 2024, selon les données publiées par l'ABDA, l'Union fédérale des associations allemandes de pharmaciens, il y avait en moyenne 21 pharmacies pour 100 000 habitants en Allemagne. Un tel ratio répond efficacement à la demande de produits pharmaceutiques et soutient la croissance du segment.

Le segment des pharmacies de détail détenait la deuxième plus grande part du marché, en raison de l’amélioration de l’accessibilité, des services de soutien et des initiatives d’engagement communautaire qui aident à gérer efficacement l’état des patients. De plus, les pharmacies de détail proposent une large gamme de produits pharmaceutiques, notamment des médicaments sur ordonnance et en vente libre, des suppléments de santé et des articles de soins personnels.

MARCHÉ PHARMACEUTIQUEPERSPECTIVES RÉGIONALES

En termes de régions, le marché est segmenté en Europe, Asie-Pacifique, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Pharmaceuticals Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 895,79 milliards de dollars en 2025, soit 44,81 % du chiffre d'affaires total du marché, et devrait atteindre 959,4 milliards de dollars en 2026. La forte présence d'acteurs bien établis, le nombre élevé de produits approuvés et la prévalence croissante des maladies chroniques sont quelques-uns des aspects importants qui complètent la croissance de la région sur le marché.

NOUS.

Les États-Unis ont conquis la part de marché la plus élevée en Amérique du Nord en 2024. Des organismes de réglementation favorables, un nombre croissant de produits approuvés et un afflux croissant d’investissements dans la recherche et le développement de thérapies innovantes ont principalement stimulé la croissance du marché. Le marché américain devrait atteindre 908,5 milliards de dollars d’ici 2026.

- Par exemple, selon l’étude publiée dans la revue European Journal of Medicinal Chemistry en mars 2025, la FDA américaine a approuvé 18 entités biologiques (NBE) et 32 nouvelles entités chimiques (NCE) en 2024.

Europe

L'Europe a contribué pour environ 437,98 milliards de dollars au marché mondial en 2025, soit une part de 21,91 %, et devrait atteindre 467,76 milliards de dollars en 2026. La région européenne devrait maintenir sa deuxième position au cours de la période de prévision. La croissance dans la région peut être attribuée à des facteurs majeurs, notamment l'augmentation de la population de patients exigeant diverses nouvelles thérapies pour des maladies chroniques et potentiellement mortelles, la sensibilisation croissante aux options de traitement disponibles et l'introduction croissante de nouveaux médicaments et produits dans les pays. Le marché britannique devrait atteindre 52,74 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 79,32 milliards de dollars d'ici 2026.

- Par exemple, en juillet 2024, New Amsterdam Pharma Company N.V. a annoncé des données positives de l'étude de phase 3 BROOKLYN.essai cliniqueconçu pour évaluer l'obicetrapib chez les patients adultes atteints d'hypercholestérolémie familiale hétérozygote.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 549,27 milliards de dollars, soit 27,47 % de la demande mondiale, et devrait atteindre 600,2 milliards de dollars en 2026. Le marché des produits pharmaceutiques dans la région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période d'étude. L'augmentation de la population gériatrique sujette à divers troubles chroniques et liés à l'âge, ainsi que l'augmentation des dépenses de santé et l'amélioration des infrastructures de santé en Chine, en Inde, en Australie et dans d'autres pays, sont quelques-uns des facteurs essentiels qui alimentent la croissance de la région. Le marché japonais devrait atteindre 119,59 milliards USD d'ici 2026, le marché chinois devrait atteindre 301,03 milliards USD d'ici 2026 et le marché indien devrait atteindre 79,34 milliards USD d'ici 2026.

- Selon les données 2023 publiées par le ministère indien des Finances, les dépenses de santé ont augmenté à 1,9% du PIB en 2022-2023 contre 1,4% du PIB en 2017-2018.

l'Amérique latine

Le marché de l'Amérique latine représentait 74,06 milliards de dollars en 2025, soit 3,70 % de l'industrie mondiale, et devrait atteindre 79,03 milliards de dollars en 2026. Cependant, avec l'amélioration des infrastructures de santé, l'évolution des scénarios de remboursement et les collaborations entre les acteurs mondiaux et les acteurs nationaux, ces régions devraient connaître une croissance dans les années à venir.

- Par exemple, en janvier 2025, la Semaine de vaccination des Amériques (VWA) 2024 a annoncé l’administration de plus de 65,0 millions de doses de vaccin dans les pays d’Amérique latine et des Caraïbes, y compris des vaccins à ARNm.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 42,16 milliards USD en 2025, soit une part de 2,11 %, et devraient atteindre 43,78 milliards USD en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les principaux acteurs du marché se concentrent sur le renforcement de leur offre de produits pour soutenir la concurrence sur le marché

Le scénario concurrentiel du marché pharmaceutique mondial représente une combinaison d’acteurs bien établis et émergents. Parmi les principaux acteurs du marché figurent Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca et Novartis AG. La forte présence mondiale de ces sociétés, associée à l'accent mis sur le renforcement de leur portefeuille de vaccins et de médicaments pour diverses indications grâce à des collaborations de recherche avec d'autres acteurs du marché, a soutenu la domination de ces sociétés.

Les autres acteurs clés du marché opérant au niveau mondial sont AbbVie Inc., AstraZeneca, F. Hoffmann-La Roche Ltd et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques pour maintenir leurs positions sur le marché.

LISTE DES PRINCIPALES ENTREPRISES PHARMACEUTIQUES PROFILÉES

- Merck & Co., Inc.(NOUS.)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson(NOUS.)

- AbbVie Inc.(NOUS.)

- AstraZeneca (Royaume-Uni)

- Hoffmann-La Roche SA (Suisse)

- Novartis SA (Suisse)

- Société Bristol-Myers Squibb(NOUS.)

- Eli Lilly and Company (États-Unis)

- Sanofi (France)

- Novo Nordisk A/S (Danemark)

- GSK SA. (ROYAUME-UNI.)

- Amgen Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :GSK plc a annoncé la prolongation de la période d'examen de la demande de licence de produits biologiques (BLA) pour les combinaisons Blenrep par la FDA américaine.

- Juin 2025 :AstraZeneca a reçu l'approbation de la FDA américaine pour Datroway (datopotamab deruxtecan ou Dato-DXd) pour traiter les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique muté par l'EGFR qui ont déjà reçu un traitement dirigé par l'EGFR et une chimiothérapie à base de platine.

- Mars 2025 :Precision BioSciences, Inc. a reçu l'autorisation de la FDA des États-Unis pour la demande de nouveau médicament expérimental (IND) pour le PBGENE-HBV. PBGENE-HBV est le principal programme d'édition génétique in vivo en propriété exclusive de Precision, conçu pour guérir l'hépatite B chronique.

- Octobre 2024 :Pfizer Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé HYMPAVZI, qui est utilisé pour le traitement des adultes et des adolescents atteints d'hémophilie A ou B.

- Mai 2024 :Novartis AG a acquis Mariana Oncology, une société de biotechnologie au stade préclinique, pour renforcer son portefeuille de thérapies par radioligands.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des produits pharmaceutiques fournit une analyse détaillée et complète du marché. Certaines des informations clés fournies par le rapport incluent la prévalence des principales maladies chroniques par pays clés, un aperçu de la réglementation des produits pharmaceutiques par régions clés, les développements récents de l'industrie et les lancements de nouveaux produits sur le marché. Le rapport de recherche inclut également les principales dynamiques du marché qui ont contribué à la croissance du marché au cours de la période de prévision. L’analyse du marché englobe également les profils des principales entreprises opérant sur le marché et le paysage concurrentiel mondial. En outre, le rapport comprend également une analyse du pipeline et des informations sur les tendances d'investissement dans l'industrie pharmaceutique et biotechnologique.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

oOrdonnance o De gré à gré

o Bactérienne o Viral |

|

Par indication de la maladie

|

|

|

Par type de médicament

o Anticorps Anticorps monoclonaux (AcM) Anticorps bispécifiques Conjugués anticorps-médicament (ADC) Autres o Vaccins o Peptides/conjugués peptide-médicament (PDC) oAutres

|

|

|

Par voie d'administration

|

|

|

Par tranche d'âge

|

|

|

Par canal de distribution

|

|

|

Par région

o États-Unis oCanada

o Allemagne oFrance o Royaume-Uni o Espagne o Italie o Scandinavie o Reste de l'Europe

o Chine o Japon o Inde o Corée du Sud o Singapour oVietnam o Australie o Reste de la région Asie-Pacifique

o Brésil o Mexique o Colombie o Reste de l'Amérique Latine

o Arabie Saoudite o Reste du CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 2 150,17 milliards de dollars en 2026 et devrait enregistrer une valorisation de 4 035,35 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 8,19 % au cours de la période de prévision (2026-2034).

En 2025, l’Amérique du Nord représentait 895,79 milliards de dollars.

En fonction du type, le segment des médicaments a dominé le marché en 2025.

L’augmentation des cas de diverses maladies chroniques et potentiellement mortelles et les efforts croissants des acteurs opérationnels pour le développement de thérapies innovantes sont les facteurs clés de la croissance du marché.

Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca et Novartis AG sont les principaux acteurs du marché.

L’Amérique du Nord dominera probablement le marché au cours de la période d’étude.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés