Taille du marché des vaccins, part et analyse de l’industrie, par type (vaccin vivant atténué, inactivé, recombinant, à ARNm, vaccins à vecteurs viraux, anatoxine), par voie d’administration (parentérale et orale), par indication de la maladie (maladies virales {hépatite A, hépatite B, polio, VRS, grippe, VPH, rougeole/oreillons/rubéole, rotavirus, zona (herpès zoster)} et bactérienne Maladies {Maladie pneumococcique, diphtérie, méningococcie}), par groupe d'âge (pédiatrique et adultes), par canal de distribution (hôpitaux et pharmacies de détail, fournisseurs gouvernementaux) et prévisions ré

Aperçu de la taille du marché des vaccins

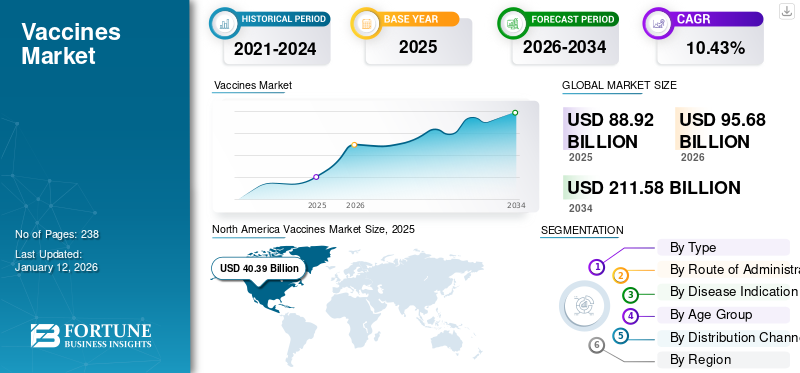

La taille du marché mondial des vaccins était évaluée à USD88,92milliards de dollars en 2025 et devrait passer de 95,68 milliards de dollars en 2026 à 211,58 milliards de dollars d'ici 2034, avec un TCAC de 10,43 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des vaccins avec une part de marché de 45,42 % en 2025.

Les vaccins constituent le moyen le plus puissant et le plus rentable de protéger des milliards de personnes dans le monde contre des maladies dangereuses. Leur développement a le potentiel de transformer la santé publique en éliminant le fardeau des maladies infectieuses potentiellement mortelles, en particulier dans les pays en développement.

Le marché connaît une croissance significative en raison de la prévalence croissante des maladies infectieuses et de la demande croissante de programmes de vaccination visant à réduire la propagation de ces maladies. De plus, le lancement de programmes de vaccination gratuits par diverses agences de réglementation de la santé pour accroître la vaccination de la population conduit également à la croissance du marché.

- Par exemple, en novembre 2024, le ministère de la Santé et du Bien-être familial a annoncé la Journée mondiale de la vaccination, qui sera célébrée chaque année le 10 novembre. L'événement vise à sensibiliser à l'importance des vaccins dans la prévention des maladies infectieuses et la sauvegarde de la santé publique. Le programme indien de vaccination universelle (UIP) est l’une des initiatives de santé publique les plus vastes du pays, visant à fournir ces produits essentiels à des millions de personnes.

De plus, Pfizer Inc., GSK plc et Sanofi comptent parmi les principales sociétés de vaccins, avec des portefeuilles de produits variés et de solides capacités de recherche. Des initiatives stratégiques robustes et l’adoption de technologies avancées pour le lancement de nouveaux produits stimulent également la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des vaccins

- Taille du marché en 2025 : 88,92 milliards de dollars

- Taille du marché en 2026 : 95,68 milliards de dollars

- Taille du marché prévue pour 2034 : 211,58 milliards de dollars

- TCAC : 10,43 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des vaccins avec une part de 45,42 % en 2025.

- Le segment des vaccins recombinants/conjugués/sous-unitaires devrait représenter 46,88 % du marché en 2026.

- Le segment parental devrait détenir une part de marché de 85,18 % en 2026.

Amérique du Nord

L'Amérique du Nord a généré 40,39 milliards de dollars en 2025 et a maintenu sa position dominante sur le marché mondial.

Europe

L'Europe a généré 19,07 milliards de dollars en 2025, soit 21,44 % du marché mondial, et devrait atteindre 20,13 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré 22,14 milliards de dollars en 2025, soit 24,89 % du marché mondial, et devrait atteindre 24,28 milliards de dollars en 2026.

NOUS.

Le marché américain des vaccins devrait atteindre 36,92 milliards de dollars d’ici 2026.

Japon

Le marché japonais des vaccins devrait atteindre 12,10 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des incidences de maladies à l’échelle mondiale pour alimenter la croissance du marché

L’un des facteurs les plus déterminants ayant un impact positif sur la croissance du marché des vaccins est la recrudescence des maladies bactériennes et virales à l’échelle mondiale.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention en mars 2023, 422 cas de méningococcie ont été signalés aux États-Unis, le nombre le plus élevé depuis 2014. Le nombre croissant de maladies infectieuses évitables augmente la demande de vaccins et stimule la croissance du marché.

En outre, le nombre croissant de maladies évitables par la vaccination a un impact sur le bien-être de la société et exerce une pression considérable sur les ressources sanitaires et sociales. Ainsi, ces situations renforcent l’importance de la vaccination et agissent comme des moteurs du marché mondial des vaccins.

Restrictions du marché

Les coûts élevés de fabrication et de développement des vaccins pourraient restreindre la croissance du marché

L’incidence croissante des maladies chroniques et infectieuses stimule la croissance du marché. Cependant, les coûts élevés associés aux vaccins par dose entravent l’expansion du marché. Ce coût plus élevé est dû aux processus cliniques complexes, à la recherche, aux exigences réglementaires et aux délais plus longs associés aux processus de fabrication et de production.

- Par exemple, en décembre 2024, selon le rapport du secrétaire adjoint américain à la planification et à l’évaluation, le coût moyen de développement d’un vaccin préventif était de 132,7 millions de dollars, y compris les études de phase 4, mais à l’exclusion d’autres coûts importants, tels que le développement de la chimie, de la fabrication et des contrôles (CMC), la conception et la construction d’usines de fabrication ainsi que les coûts associés à l’établissement des chaînes d’approvisionnement et de distribution. Des coûts de production aussi élevés augmentent le coût du produit final, entraînant ainsi une diminution de l’adoption parmi les pays économiques de taille intermédiaire inférieure, entravant finalement la croissance du marché des vaccins.

Opportunités de marché

Des investissements robustes en R&D pour accélérer le développement de candidats candidats créant des opportunités de croissance

La prévalence croissante de nouvelles infections bactériennes et virales et la demande croissante de mesures préventives augmentent le besoin de nouveaux produits et offrent une opportunité lucrative de croissance du marché. Ces maladies comprennent l’hépatite, la dengue, le virus Ebola, la méningococcie, la maladie pneumococcique, la diphtérie et d’autres.

En outre, l’apparition de la pandémie de COVID-19 a prouvé que les vaccins peuvent être développés plus rapidement et sur une très courte période grâce à d’importants investissements publics, à une planification conjointe du développement clinique, de la réglementation et des capacités de fabrication, et à l’exploitation de plateformes innovantes.

De plus, de nombreuses entreprises clés se concentrent sur la recherche et le développement et les études cliniques pour lancer de nouvelles offres de produits visant à prévenir les maladies infectieuses transmissibles, entraînant une croissance du marché au cours de la période de prévision.

- Par exemple, en juin 2024, Dynavax Technologies a annoncé que le premier participant avait reçu un traitement de phase 1/2.essai cliniqueévaluer l'innocuité, la tolérabilité et l'immunogénicité du Z-1018, le vaccin candidat expérimental de la société visant à prévenir le zona (herpès zoster).

Défis du marché

Des directives réglementaires strictes et des problèmes de logistique entravent la croissance du marché

Des directives réglementaires strictes en matière de vaccins et des défis logistiques constituent des obstacles importants pour le marché des vaccins. Les diverses exigences réglementaires d’un pays à l’autre complexifient le processus de fabrication. Ces organismes de réglementation exigent des essais cliniques approfondis, des données de sécurité et des processus d'approbation, ce qui peut retarder le développement d'un vaccin.

De plus, ces produits nécessitent un stockage sous chaîne du froid pour préserver l’efficacité du vaccin. Ainsi, les perturbations de la chaîne d’approvisionnement, le manque d’infrastructures et l’accès limité aux installations de réfrigération entravent une distribution rapide et efficace. Ces défis affectent les programmes de vaccination et limitent la croissance globale du marché.

Tendances du marché des vaccins

Passage progressif des fabricants des flacons aux seringues préremplies pour déterminer la croissance future du marché

La demande croissante pour ces produits et les progrès des technologies pharmaceutiques ont fait passer l'attention du fabricant du flacon auseringue préremplie (PFS)formulaire pour une administration facile. Les seringues préremplies (PFS) offrent divers avantages en termes de rapidité, d'élimination, de gaspillage et de sécurité des patients, grâce à des doses précises prémesurées qui réduisent les erreurs de dosage et le risque de contamination microbienne.

- Par exemple, en septembre 2022, BD a lancé la seringue préremplie en verre (PFS) de nouvelle génération conçue en collaboration avec des sociétés pharmaceutiques de premier plan pour répondre aux besoins complexes et évolutifs de la fabrication de vaccins.

En outre, de nombreuses sociétés pharmaceutiques clés reçoivent une autorisation de commercialisation pour leurs seringues préremplies de vaccins, ce qui entraîne une croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment des recombinants/conjugués/sous-unités a dominé le marché en raison de son efficacité

Le segment de type du marché est divisé en vaccins vivants atténués, inactivés, recombinants/conjugués/sous-unités, à vecteurs viraux, vaccins à ARNm, anatoxines et autres.

Le segment des vaccins précombinants/conjugués/sous-unitaires devrait dominer le marché, avec une contribution mondiale de 46,88 % en 2026. La réponse immunitaire appropriée, la protection à long terme et la fabrication simplifiée à grande échelle contribuent à la croissance du segment sur le marché. De plus, le nombre croissant de lancements de produits recombinants propulse également la croissance du segment sur le marché.

- Par exemple, en février 2025, Bavarian Nordic A/S a reçu de la Commission européenne une autorisation de mise sur le marché pour VIMKUNYA (vaccin contre le chikungunya, recombinant) pour l'immunisation active et la prévention des maladies causées par le virus du chikungunya chez les individus âgés de 12 ans et plus.

Le segment inactivé détenait la deuxième plus grande part du marché. La croissance segmentaire est attribuée à la prévalence croissante de maladies infectieuses évitables telles que la typhoïde, le choléra, le virus de l'hépatite A, la peste, la rage, la grippe et aux lancements de nouveaux produits par des acteurs clés.

- Par exemple, en avril 2024, Sanofi a lancé Verorab, un vaccin antirabique inactivé au Royaume-Uni pour la prophylaxie pré-exposition et post-exposition de la rage dans tous les groupes d'âge. Ensemble, ces facteurs devraient stimuler la croissance du segment.

Le segment des vaccins à ARNm devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les progrès croissants dans les technologies vaccinales et la réorientation d’entreprises clés vers le développement et le lancement de vaccins à base d’ARNm stimulent la croissance du segment. En revanche, ces vaccins ont connu une forte croissance pendant la pandémie en raison de la présence des vaccins contre la COVID-19 ; cependant, les entreprises s’efforcent actuellement d’élargir les domaines d’indication de ces produits.

- Par exemple, en août 2024, Pfizer Inc. et BioNTech ont publié les premiers résultats d’un essai clinique de phase 3 évaluant le candidat vaccin à ARNm contre la grippe et le COVID-19 chez des personnes en bonne santé âgées de 18 à 64 ans. Ces évolutions contribuent à stimuler la croissance du segment au cours de la période de prévision.

Les segments vivants atténués et anatoxines devraient connaître une croissance constante au cours de la période de prévision en raison d’une génération de revenus inférieure à celle des autres types.

Par voie d'administration

Présence d'un grand nombre de produits sous forme parentérale pour booster la croissance du segment

En fonction de la voie d’administration, le marché est segmenté en parentérale et orale.

La prévalence croissante des maladies bactériennes et virales conduit à la domination du segment au cours de la période prévue. L’offre et les ventes maximales de vaccins par voie parentérale à travers le monde ont conduit à générer des revenus plus importants grâce aux produits parentéraux en 2024. De plus, les principaux acteurs se concentrent sur l’obtention des approbations réglementaires pour leurs vaccins parentéraux afin de stimuler la croissance du segment sur le marché.

- Par exemple, en mars 2023, Merck & Co., Inc. a reçu l'approbation de la FDA américaine pour administrer les vaccins M-M-R II, VARIVAX et ProQuad par voie intramusculaire (IM).

Le segment oral devrait croître plus lentement au cours de la période de prévision en raison des défis rencontrés dans les pays en développement. Pour être efficaces, ceux-ci doivent surmonter l’environnement gastro-intestinal rigoureux et éviter l’induction de tolérance. Relever ces défis constitue un obstacle pharmaceutique pour les entreprises qui envisagent d’entrer sur le marché. Ce segment est susceptible d'enregistrer un TCAC considérable de 13,13 % au cours de la période de prévision (2025-2032).

- Le segment parental devrait dominer le marché, avec une contribution mondiale de 85,18 % en 2026.

Par indication de la maladie

Le segment des maladies virales est dominé grâce au lancement de produits clés

Le marché est divisé en maladies virales et maladies bactériennes en fonction de l’indication de la maladie. Le segment des maladies virales est en outre sous-segmenté en hépatite A, hépatite B, polio, VRS, grippe, virus du papillome humain, rougeole/oreillons/rubéole, rotavirus, zona (herpès zoster) et autres.

Le segment des maladies virales a dominé la part de marché mondiale des vaccins en 2024 et devrait croître avec un TCAC modéré au cours de la période de prévision. Cette croissance est due à la prévalence croissante des maladies infectieuses virales et aux programmes de sensibilisation croissants menés par diverses organisations gouvernementales pour réduire la propagation des maladies évitables par la vaccination. Le segment est en passe d’atteindre 66,01 % de part de marché en 2026.

- Par exemple, le Centre européen de prévention et de contrôle des maladies a lancé une campagne de sensibilisation à la grippe en octobre 2024. Le programme visait à sensibiliser la population à la grippe saisonnière, à l'importance de la vaccination et à accroître le recours aux vaccins en fonction des facteurs de risque sous-jacents.

Le segment des maladies bactériennes est sous-segmenté en méningococcie, pneumococcie, diphtérie/tétanos/coqueluche et autres.

Le segment des maladies bactériennes devrait croître avec un TCAC nettement plus élevé de 11,27 % au cours de la période de prévision (2025-2032), en raison de la prévalence croissante des infections bactériennes et de la demande croissante de vaccins comme vaccination de première intention des nouveau-nés et comme doses de rappel pour la pédiatrie. De plus, l’incidence croissante des infections bactériennes due à la propagation de bactéries résistantes aux antibiotiques renforce encore le besoin de vaccins bactériens. Cela permet des approbations immédiates des organismes de réglementation, ce qui devrait stimuler la croissance du segment au cours de la période de prévision.

- Par exemple, en mars 2025, Merck & Co., Inc. a reçu l'approbation de la Commission européenne pour CAPVAXIVE, un vaccin actif destiné à prévenir les maladies invasives et la pneumonie chez les personnes de 18 ans et plus.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tranche d'âge

Augmentation des doses d'injection pédiatriques alimentées en pédiatrie Dominance des segments

En fonction du groupe d’âge, le marché est classé en pédiatrie et adultes.

Le segment des vaccins pédiatriques détient une part maximale du marché. Le potentiel de croissance de ce segment dépend principalement de deux facteurs : une cohorte de naissances mondiale croissante et unevaccination pédiatriquedoses. De plus, le nombre croissant de programmes de vaccination pour la population pédiatrique à travers le monde et le nombre croissant de lancements de produits par des acteurs clés stimulent la croissance du segment. Ce segment devrait dominer le marché avec une part de 52,74 % en 2026.

- Par exemple, en mars 2024, Merck & Co., Inc. a lancé Bakxneuvance, un vaccin antipneumococcique conjugué (PCV) 15-valent en Corée du Sud dans le cadre du programme national de vaccination pédiatrique (NIP) du gouvernement.

Le segment des adultes devrait croître avec un TCAC considérable de 10,34 % au cours de la période de prévision. La prévalence croissante de maladies infectieuses chez les adultes, telles que le cancer du col de l'utérus dû au VPH, la tuberculose et la Mpox, augmente la demande de vaccination chez les adultes. De plus, l’augmentation de la recherche et du développement et des lancements de produits destinés aux adultes stimulera probablement la croissance du segment au cours de la période de prévision.

- Par exemple, en mars 2024, Bavarian Nordic a reçu l'autorisation de JYNNEOS, l'Agence suisse des produits thérapeutiques, Swissmedic, pour traiter les virus de la variole et de la Mpox chez les personnes âgées de 18 ans et plus.

Par canal de distribution

Le segment des hôpitaux et des pharmacies de détail est en tête en raison de la demande croissante de petites institutions pour la vaccination

En fonction du canal de distribution, le marché est segmenté en hôpitaux et commerces de détail.pharmacies, les fournisseurs gouvernementaux et autres.

Les fournisseurs gouvernementaux détenaient une part dominante du marché mondial des vaccins en 2024. Des fournisseurs tels que l'Alliance mondiale pour les vaccins et la vaccination (GAVI), le Fonds des Nations Unies pour l'enfance (UNICEF), l'Organisation panaméricaine de la santé (OPS) et d'autres se concentrent sur la réalisation d'un approvisionnement durable en produits à l'échelle mondiale. Ces organisations obtiennent des millions de doses de vaccin auprès des fabricants et se concentrent principalement sur l’approvisionnement des pays ayant une moindre portée. De plus, l'augmentation des approbations de vaccins et leur distribution par les fournisseurs gouvernementaux stimulent la croissance du segment. ce segment devrait enregistrer un TCAC de 10,75 % au cours de la période de prévision (2025-2032).

- Par exemple, en avril 2025, Valneva a annoncé l'approbation du vaccin vivant atténué à dose unique contre le chikungunya (Ixchiq) par l'Agence brésilienne de réglementation de la santé (ANVISA), qui doit être fabriqué et distribué par l'Instituto Butantan, un distributeur officiel au Brésil dans le cadre du Programme national de vaccination du ministère de la Santé. De tels scénarios visent à stimuler la croissance du segment sur le marché.

En termes de revenus générés, le segment des hôpitaux et des pharmacies de détail devrait détenir la deuxième plus grande part de marché. Les préférences des patients et la disponibilité aisée des vaccins souhaités stimulent le déplacement des patients vers ces contextes. De plus, les pharmacies hospitalières et de détail du monde entier sont sous surveillance gouvernementale pour garantir qu'elles répondent à la demande et maintiennent des niveaux de stocks adéquats. Le segment devrait dominer avec une part de 48,1 % en 2025.

Perspectives régionales du marché des vaccins

Sur la base de la géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Vaccines Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 40,39 milliards de dollars, contribuant à hauteur de 45,42 % aux revenus du marché mondial, et devrait atteindre 43,82 milliards de dollars en 2026. La part dominante de la région est due à une sensibilisation adéquate à la vaccination, à la présence de fabricants clés et à une politique gouvernementale sûre en matière de protection de la santé.

NOUS.

Les États-Unis ont dominé la région nord-américaine, grâce à des investissements importants en R&D et au financement de la santé publique pour une vaccination adéquate de la population. De plus, le pays est doté d’une solide infrastructure de recherche et développement pour le lancement de produits avancés pour différentes indications. Le marché américain devrait atteindre 36,92 milliards de dollars en 2026.

- En avril 2025, Pfizer Inc. a signalé l'expansion de l'utilisation recommandée des vaccins contre le virus respiratoire syncytial (VRS) par le Comité consultatif sur les pratiques d'immunisation (ACIP) des Centers for Disease Control and Prevention (CDC) des États-Unis. Le vaccin est approuvé pour les adultes âgés de 50 à 59 ans présentant un risque accru de maladie des voies respiratoires inférieures (LRTD) associée au VRS.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 22,14 milliards de dollars en 2025, soit 24,89 % de la part de marché mondiale, et devrait atteindre 24,28 milliards de dollars en 2026. L'Asie-Pacifique détenait la deuxième plus grande part de marché en raison de l'augmentation du taux de natalité et de la présence des principaux fabricants et fournisseurs de ces produits. Le marché chinois devrait atteindre 2,68 milliards de dollars en 2026. Parallèlement, les initiatives gouvernementales visant à encourager les campagnes de vaccination dans la région stimulent également la croissance du marché.

- Par exemple, en mai 2025, le portail indien Science, Technologie et Innovation a fait état de la campagne de vaccination contre le VPH menée par le gouvernement indien pour lutter contre le cancer du col de l'utérus chez les filles âgées de 9 à 14 ans.

L'Inde devrait connaître une croissance de 2,46 milliards de dollars en 2025, tandis que celle du Japon devrait atteindre 12,10 milliards de dollars la même année.

Europe

Le marché européen représentait 19,07 milliards de dollars en 2025, soit 21,44 % de l'industrie mondiale, et devrait atteindre 20,13 milliards de dollars en 2026. Le marché européen devrait croître régulièrement, les pays à forte croissance, comme l'Allemagne et la France, étant susceptibles de contribuer à cette expansion. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 2,85 milliards de dollars en 2025. En outre, la solide infrastructure de soins de santé de la région et l’augmentation des approbations réglementaires pour les nouveaux produits stimulent la croissance du marché dans la région.

- Par exemple, en février 2025, CSL et Arcturus Therapeutics ont reçu de la Commission européenne une autorisation de mise sur le marché pour son vaccin à ARNm contre la COVID-19, KOSTAIVE (ARCT-154), destiné aux personnes âgées de 18 ans et plus.

L’Allemagne devrait détenir 5,11 milliards de dollars en 2025, tandis que la France devrait en gagner 4,36 milliards la même année.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine représentait 5,95 milliards de dollars en 2025, soit 6,69 % de la part du marché mondial, et devrait atteindre 6,09 milliards de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique a généré 1,38 milliard de dollars en 2025, soit 1,55 % du paysage du marché mondial, et devrait atteindre 1,36 milliard de dollars en 2026. L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance. perspectives en raison de la prévalence croissante des maladies chroniques qui entraîne une demande croissante de vaccination, en particulier dans les pays africains. En outre, le lancement par le gouvernement de programmes de mise en œuvre de la vaccination est également susceptible de stimuler la croissance du marché.

- Par exemple, en novembre 2024, l’Organisation mondiale de la santé (OMS) a annoncé l’attribution de 899 000 doses de vaccin Mpox aux 9 pays africains touchés par la flambée de Mpox en Afrique.

Le marché du CCG devrait atteindre 0,53 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

GSK plc et Pfizer occupent une place importante en raison de leur solide portefeuille de produits

Des sociétés telles que GSK plc, Sanofi, Pfizer Inc. et Merck & Co., Inc. détiennent une part importante du marché. Un solide portefeuille de produits et des activités de recherche continues pour le lancement de nouveaux produits soutiennent leur part de marché.

- En avril 2024, GSK plc a annoncé que la FDA américaine avait accepté sa demande de licence de produit biologique (BLA) visant à obtenir l'approbation de son candidat MenABCWY, un vaccin 5-en-1 contre le méningocoque ABCWY.

D’autres acteurs de premier plan, tels qu’AstraZeneca et Dynavax Technologies, Moderna, Inc. et Bavarian Nordic, détenaient une part de marché importante. L'accent mis sur les initiatives de R&D pour les approbations mondiales et le lancement de nouveaux produits conduit à leur position de leader constante sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE VACCINS PROFILÉES

- Nordique bavarois(Danemark)

- GSK SA(ROYAUME-UNI.)

- ÉMERGENT (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Inovio Pharmaceuticals, Inc. (États-Unis)

- Pfizer Inc. (S.)

- Sanofi(France)

- CSL (Australie)

- AstraZeneca (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Pfizer Inc. a annoncé la modification de l'autorisation de mise sur le marché d'ABRYSVO (vaccin contre le VRS) qui signale l'extension de l'indication, y compris la prévention de la maladie des voies respiratoires inférieures (LRTD) causée par le VRS.

- Avril 2025 :GSK plc a annoncé que le Comité consultatif sur les pratiques d'immunisation (ACIP) du CDC a voté en faveur de l'inclusion du Penmenvy (vaccin contre les méningocoques des groupes A, B, C, W et Y) dans le calendrier de vaccination contre les méningocoques des adolescents.

- Février 2025 :Zydus Lifesciences a lancé le premier vaccin contre la grippe en Inde, efficace contre la nouvelle souche du virus de la grippe.

- Janvier 2023 :Bharat Biotech a lancé un vaccin nasal contre le COVID-19 de fabrication locale, iNCOVAC, pour les personnes âgées de plus de 18 ans.

- Août 2022 :GSK a acquis Affinivax, Inc., une société en phase cliniquebiopharmaceutiquesociété connue pour développer de nouveaux vaccins antipneumococciques de nouvelle génération. Grâce à cette acquisition, l'entreprise vise à renforcer son portefeuille de produits.

- Août 2022 :Takeda Pharmaceutical Company Limited a reçu l'approbation de l'Agence nationale indonésienne de contrôle des médicaments et des aliments pour son vaccin tétravalent contre la dengue, QDenga, destiné aux personnes âgées de 6 à 45 ans.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial comprend un aperçu détaillé de l’industrie et une étude de la dynamique du marché. Le rapport comprend une analyse des moteurs du marché, des contraintes, des opportunités, des défis et des tendances. Le rapport met également en évidence la prévalence des principales maladies infectieuses, l'analyse du pipeline et les développements clés au sein de l'industrie, et discute du lancement de nouveaux produits par les principaux acteurs du marché. En outre, le rapport explore l’impact des tarifs sur l’industrie et donne un aperçu de l’impact sur la situation du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par voie d'administration

|

|

|

Par indication de la maladie

|

|

|

Par tranche d'âge

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 88,92 milliards de dollars en 2025 et devrait atteindre 211,58 milliards de dollars d'ici 2034.

En 2025, le marché en Amérique du Nord s'élevait à 40,39 milliards de dollars.

Avec une croissance de 10,43 % TCAC, le marché connaîtra une croissance remarquable au cours de la période de prévision (2026-2034).

Les maladies virales constituent le segment leader en termes d’indication de maladie.

Un approvisionnement important en produits dans les pays émergents, une R&D robuste pour l’introduction de nouveaux produits, des candidats compétitifs en pipeline et un soutien et un financement gouvernementaux puissants sont des facteurs clés qui animent le marché.

GSK plc., Merck & Co., Inc., Sanofi et Pfizer, Inc. sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché des vaccins avec une part de marché de 45,42 % en 2025.

On s’attend à ce qu’une prise de conscience accrue de l’importance de la vaccination au sein de la population, la mise en œuvre de programmes de vaccination à travers les pays et une couverture vaccinale croissante stimulent l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 238

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés