Taille, part et analyse de l’industrie du marché des essais cliniques, par phase (phase I, phase II, phase III et phase IV), par application (oncologie, troubles du SNC, cardiologie, maladies infectieuses, troubles métaboliques, néphrologie rénale et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

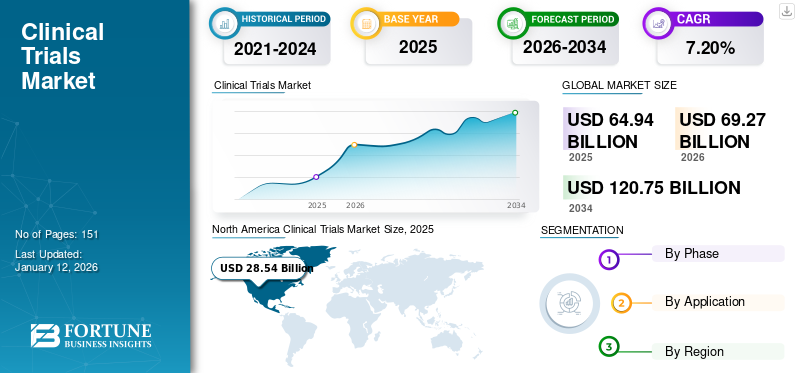

La taille du marché mondial des essais cliniques était évaluée à 64,94 milliards USD en 2025 et devrait passer de 69,27 milliards USD en 2026 à 120,75 milliards USD d’ici 2034, avec un TCAC de 7,20 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des essais cliniques, représentant une part de marché de 43,90 % en 2025.

Les essais cliniques constituent un processus essentiel dans le développement de nouveaux traitements ou dispositifs médicaux. Ces études analysent de nouveaux médicaments,dispositifs médicaux, ou d'autres agents thérapeutiques, fournissant une base scientifique pour des soins efficaces aux patients et évaluant la sécurité et l'efficacité de ces agents. L’augmentation de la recherche et du développement par les sociétés pharmaceutiques et biotechnologiques du monde entier a entraîné une augmentation correspondante du nombre d’études cliniques.

Les acteurs du marché, notamment IQVIA, Laboratory Corporation of America Holdings et Pfizer, Inc., se sont concentrés sur l'adoption de technologies de pointe pour accroître l'efficacité de leurs études de recherche clinique. En outre, la croissance de ces entreprises a également contribué à l’expansion du marché, en mettant l’accent sur le développement de nouveaux traitements pour les maladies chroniques et en augmentant la demande d’externalisation de la R&D. Par exemple, en juillet 2021, le Beijing Disease Fund (ICF) chinois a établi une relation stratégique avec Palexel. Cette collaboration innovante visait à obtenir des retours directs de personnes atteintes de maladies rares pour améliorer leur participation à ces études.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des essais cliniques

- Taille du marché en 2025 : 64,94 milliards USD

- Taille du marché en 2026 : 69,27 milliards de dollars

- Taille du marché prévue pour 2034 : 120,75 milliards de dollars

- TCAC : 7,20 % (2026-2034)

- L’Amérique du Nord dominait le marché avec une part de 43,90 % en 2025.

- Le segment de la phase III devrait dominer le marché avec une part de 46,95 % en 2026.

- Le segment de l’oncologie devrait dominer le marché, représentant 29,67 % du marché mondial en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait 12,53 milliards de dollars en 2025 et devrait atteindre 13,71 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 28,54 milliards de dollars en 2025 et devrait atteindre 30,27 milliards de dollars en 2026, conservant ainsi sa position de leader sur le marché.

Europe

L’Europe représentait 21,84 milliards de dollars en 2025 et devrait atteindre 23,10 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 26,25 milliards de dollars d'ici 2026.

Japon

Le marché japonais devrait atteindre 2,81 milliards de dollars d'ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

La prévalence croissante des maladies chroniques alimente la demande de thérapies efficaces

Le fardeau des maladies chroniques, telles que le cancer, le diabète et l’asthme, s’est considérablement accru partout dans le monde, alimentant la demande de traitements efficaces.

- Par exemple, selon les données fournies par l’Université de Washington (UW), en juin 2023, la population mondiale de personnes vivant avec le diabète dépasse actuellement le demi-milliard, et les projections indiquent qu’elle dépassera 1,30 milliard au cours des trois prochaines décennies. Cette croissance est attendue dans tous les pays, marquant une augmentation mondiale significative.

- De même, selon les données publiées par l'Observatoire mondial du cancer, en 2022, environ 605 805 nouveaux cas de cancer ont été signalés en Allemagne, avec 1 886 716 cas prévalents au cours des cinq dernières années.

Pour répondre à la demande croissante de traitements efficaces, les acteurs du marché se sont concentrés sur la réalisation d’essais, alimentant ainsi la croissance du marché des essais cliniques.

Nombre croissant d’essais cliniques à l’échelle mondiale pour alimenter la croissance du marché

Le nombre d’essais cliniques menés chaque année a considérablement augmenté.

- Par exemple, selon les données publiées par l’OMS en 2022, le nombre total de ces essais menés en 2021 a connu une augmentation de 11,7 % par rapport à l’année précédente.

Par conséquent, le nombre croissant d’essais dans le monde alimente la croissance du marché.

Restrictions du marché

La disponibilité limitée d’une main-d’œuvre qualifiée et les coûts élevés des essais limitent la croissance du marché

La mondialisation a favorisé l'adoption de technologies avancées dans tous les secteurs, conduisant à la création de nouvelles opportunités professionnelles dans le secteur des essais cliniques. En outre, l’industrialisation accrue et les exigences en matière de nouvelles commodités ont suscité le besoin de nouvelles compétences, provoquant des problèmes de compétences sur le marché du travail.

Services d’organismes de recherche sous contrat (CRO)sont confrontés à des difficultés pour attirer et retenir des experts compétents, car ils ont besoin de scientifiques expérimentés issus des secteurs pharmaceutique, biotechnologique, universitaire et de recherche, ainsi que des industries des dispositifs médicaux. Pour rester compétitives, les entreprises doivent attribuer des postes bien rémunérés et d’autres reconnaissances similaires pour être compétitives efficacement. Cette pénurie de professionnels qualifiés a un impact sur les résultats financiers et opérationnels de divers acteurs du marché, en particulier des fournisseurs de tests analytiques à petite échelle. Un accès limité à des professionnels expérimentés pourrait limiter l’adoption de technologies et de processus avancés, ce qui pourrait freiner la croissance du marché dans les années à venir.

La conformité réglementaire joue un rôle important dans l’augmentation des coûts des essais cliniques. Depuis les premières phases d’études jusqu’à l’approbation et le lancement du produit, l’ensemble du processus est assez coûteux. Selon le Tufts Center for the Study of Drug Development, le processus complet de développement d’un nouveau médicament coûte en moyenne 2,60 milliards de dollars, y compris le coût des échecs. De plus, seulement 12,0 % des candidats-médicaments entrant dans les essais cliniques reçoivent l’approbation de la FDA américaine.

Un autre facteur important qui détermine les coûts des essais est la complexité des protocoles et de la conception des études. Outre les coûts financiers, les essais cliniques sont confrontés à des défis tels que des difficultés de recrutement de personnel, des durées à long terme, des problèmes de rétention des participants, des lacunes dans les études de recherche clinique et des obstacles réglementaires affectant l'approbation des médicaments.

Opportunités de marché

Augmenter l'externalisation vers les CRO pour stimuler le développement du marché

Les coûts des essais cliniques pour certaines indications pathologiques peuvent être très élevés, en fonction du nombre de sites et de patients recrutés. Ces dernières années, le secteur privépharmaceutiqueLes dépenses en R&D ont considérablement augmenté pour développer des thérapies efficaces.

- Par exemple, selon la Fédération européenne des industries et associations pharmaceutiques (EFPIA), les dépenses de R&D pharmaceutique en 2022 s'élevaient à 46 792,8 millions de dollars, soit une hausse de 7,2 % par rapport à l'année précédente.

De nombreuses sociétés pharmaceutiques, biotechnologiques et instituts de recherche ont commencé à collaborer avec des CRO pour externaliser leurs études de recherche afin de réduire le coût global des essais cliniques et d'accélérer le processus.

- Par exemple, en mars 2023, ICON plc s'est associé à LEO Pharma pour mener des études cliniques et développer des médicaments efficaces pour les patients en dermatologie.

Auparavant, les recherches menées par les petites sociétés pharmaceutiques et biotechnologiques étaient limitées en raison du manque d'installations de recherche internes. Cependant, avec la montée en puissance des CRO, de nombreuses petites entreprises émergentes externalisent de plus en plus leurs études de recherche pour réduire les coûts.

Défis du marché

Recrutement et rétention des patients

L'inscription et la fidélisation des participants restent un obstacle important, entraînant souvent des délais plus longs et une augmentation des dépenses.

- Obstacles réglementaires

Des processus d’approbation réglementaire stricts et des variations selon les pays peuvent entraîner des retards et augmenter les coûts des essais.

- Considérations éthiques

Garantir le consentement éclairé, préserver la confidentialité des données et respecter les normes éthiques sont essentiels, en particulier avec la montée en puissance des essais rapides et de l’intégration de l’IA. Ces facteurs peuvent retarder le lancement et l’achèvement des études cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des essais cliniques

Investissements accrus en R&D par les sociétés pharmaceutiques et biotechnologiques pour alimenter la croissance du marché

De nombreux médicaments, produits pharmaceutiques etbiopharmaceutiqueles entreprises continuent d’investir des ressources importantes dans le développement de technologies et de médicaments. Le secteur pharmaceutique, en particulier, a donné la priorité aux initiatives de R&D visant à développer des thérapies innovantes. Les sociétés pharmaceutiques et biotechnologiques se concentrent davantage sur l’augmentation de l’efficacité de leur R&D en investissant dans la R&D.

- Par exemple, selon l’article de recherche publié par NCBI, en 2021, les dépenses pharmaceutiques globales aux États-Unis ont augmenté de 7,7 % par rapport à 2020, pour atteindre un total de 576,90 milliards de dollars.

En outre, au cours des deux dernières décennies, les dépenses en R&D et le lancement de nouveaux médicaments ont connu une croissance notable, stimulée par la demande croissante d’études cliniques sur des médicaments innovants destinés à traiter un large éventail de maladies.

- Par exemple, selon les données publiées par le Congressional Budget Office en avril 2021, les dépenses de recherche et développement de l’industrie pharmaceutique ont atteint 83,00 milliards de dollars en 2019, soit une multiplication par dix par rapport à ses dépenses annuelles des années 1980, une fois ajustées à l’inflation.

De plus, les sociétés pharmaceutiques sous-traitent de plus en plus leurs activités de R&D à des CRO pour améliorer leur efficacité et garantir le bon déroulement de ces essais.

Autres tendances

- Intégration de l'intelligence artificielle (IA)

Les sociétés pharmaceutiques adoptent de plus en plus l’IA pour accélérer les processus de développement de médicaments, améliorer l’analyse des données et améliorer les stratégies de recrutement de patients.L'intelligence artificiellele potentiel de réduction des coûts et des délais transforme les méthodologies traditionnelles d’essais cliniques.

- Transition vers les marchés émergents

Des pays comme l’Inde et la Chine deviennent des destinations attractives pour les essais en raison de la diversité de leurs populations de patients et de leurs environnements opérationnels rentables.

- Essais cliniques décentralisés (DCT)

L’adoption des DCT, qui utilisent les technologies numériques de santé pour mener des essais à distance, est en augmentation. Cette approche améliore la participation des patients et rationalise la collecte de données, répondant ainsi aux défis logistiques traditionnels.

Impact du COVID-19

L’impact de la pandémie de COVID-19 a ralenti la croissance du marché pendant la pandémie de 2020, car de nombreuses études cliniques ont été suspendues en raison des restrictions de confinement et des ressources limitées. Cependant, les sociétés pharmaceutiques et biotechnologiques se concentrent davantage sur le partenariat et la collaboration pour développervaccinset les traitements contre le virus COVID-19.

- En janvier 2021, ICON plc, BioNTech et Pfizer ont annoncé leur partenariat pour développer un programme expérimental de vaccin contre le COVID-19 afin de fournir des services d'essais cliniques.

De plus, le marché a connu une croissance significative en 2021 et 2022 suite à la levée des restrictions de confinement et à l’augmentation du nombre d’études cliniques visant à développer des vaccins efficaces.

Analyse de segmentation

Par phase

L’investissement croissant des sociétés pharmaceutiques dans l’externalisation de leurs études de recherche est responsable de la domination du segment de phase III

En fonction de la phase, le marché est divisé en phase I, phase II, phase III et phase IV.

On estime que le segment de phase III représentera 46,95 % du marché total en 2026, en raison de la volonté croissante des sociétés pharmaceutiques et biotechnologiques d'externaliser leurs études cliniques auprès des CRO.

- Par exemple, selon un article publié en 2021 par le Congressional Budget Office, les sociétés pharmaceutiques ont dépensé en moyenne 282 millions de dollars dans des études cliniques de phase III aux États-Unis.

Le segment de phase II devrait croître au TCAC le plus rapide au cours de la période de prévision, en raison de la prévalence croissante des maladies chroniques et de l'investissement croissant des sociétés pharmaceutiques dans la R&D de nouveaux traitements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment oncologie est mené en raison du besoin croissant de produits thérapeutiques contre le cancer

En fonction des applications, le marché est segmenté en rénale/néphrologie, cardiologie, troubles métaboliques, maladies infectieuses, troubles du SNC, oncologie et autres.

Le segment de l’oncologie devrait représenter le marché en générant les revenus les plus élevés en 2026, attribués à la demande croissante de traitements anticancéreux efficaces. Le segment devrait capter 29,67 % de part de marché en 2026.

- Par exemple, Shandong Suncadia Medicine Co., Ltd. a lancé un essai de phase I en avril 2024 pour étudier l'innocuité et l'efficacité du HRS-7058 pour le traitement des tumeurs malignes avancées, avec une date d'achèvement prévue en juin 2026.

Le segment des troubles du SNC devrait croître à un TCAC significatif au cours de la période de prévision, en raison de l’augmentation de la prévalence des troubles du SNC. Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en mars 2024, environ une personne sur trois souffre de troubles neurologiques dans le monde.

Le segment des troubles métaboliques devrait croître considérablement au cours de la période de prévision. Cela est dû à l’augmentation de la prévalence de maladies chroniques, comme le diabète. Par exemple, selon un article publié en 2020 par OCDE-iLibrary, en Asie-Pacifique, environ 227 millions de personnes vivaient avec un diabète de type 2, dont la moitié n'était pas diagnostiquée, ce qui propulsait la demande de services CRO dans le segment des troubles métaboliques.

Le segment de la cardiologie devrait enregistrer un TCAC de 4,6 % au cours de la période de prévision.

Perspectives régionales du marché des essais cliniques

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Clinical Trials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 28,54 milliards de dollars en 2025, soit 43,90 % du chiffre d'affaires mondial, et devrait atteindre 30,27 milliards de dollars en 2026. Les sociétés pharmaceutiques ont augmenté leurs dépenses en R&D pour améliorer le développement de leurs médicaments, stimulant ainsi la croissance du marché.

- Par exemple, Pfizer Inc. a dépensé 10 822,0 millions de dollars en R&D en 2024, soit une croissance de 1,3 % par rapport à 2022.

En outre, les États-Unis ont dominé le marché des essais cliniques en 2025, en raison de l’attention croissante des CRO à l’amélioration de leurs offres de services. La taille du marché américain devrait atteindre 26,25 milliards de dollars en 2026.

Europe

En 2025, l'Europe détenait 33,60 % du marché mondial, atteignant une valorisation de 21,84 milliards de dollars, et devrait croître pour atteindre 23,1 milliards de dollars en 2026. La région devrait représenter la deuxième taille de marché la plus élevée, soit 23,10 milliards de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 33,60 % au cours de la période de prévision. La croissance du marché dans la région est attribuée à l’augmentation des dépenses de R&D des principales sociétés pharmaceutiques, biotechnologiques et MedTech. La taille du marché britannique est estimée à 4,10 milliards de dollars en 2026, tandis que le marché allemand devrait atteindre 4,51 milliards de dollars et que la France devrait détenir 3,73 milliards de dollars en 2025.

- Par exemple, en 2024, Novartis AG a dépensé environ 10 022,0 millions de dollars en R&D.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 12,53 milliards de dollars en 2025, soit 19,30 % du chiffre d'affaires total du marché, et devrait atteindre 13,71 milliards de dollars en 2026. De plus, le marché de la région Asie-Pacifique devrait croître au TCAC le plus rapide au cours de la période de prévision. La prévalence croissante des maladies infectieuses et chroniques dans la région devrait stimuler la demande de nouveaux médicaments, augmentant ainsi la croissance du marché. Le marché en Chine devrait atteindre 3,87 milliards de dollars en 2026. En revanche, celui de l'Inde devrait atteindre 3,24 milliards de dollars et le Japon devrait atteindre 2,81 milliards de dollars en 2026.

- Par exemple, selon les données publiées en décembre 2023, environ 35,0 % de la population indienne souffre de maladies chroniques, notamment le diabète et les troubles cardiaques.

Reste du monde

Le marché en Amérique latine, au Moyen-Orient et en Afrique devrait connaître une croissance significative en raison de l'attention croissante des entreprises de soins de santé à mener des études de recherche dans ces régions dans le but de réaliser des études rentables.

Paysage concurrentiel

Acteurs clés de l'industrie

Les sociétés pharmaceutiques fortement axées sur la R&D pour le lancement de nouveaux produits afin de détenir une part de marché clé

IQVIA Inc., Icon plc et Syneos Health font partie des principaux acteurs du marché et ont conquis une part importante de la part de marché mondiale en 2024.

IQVIA Inc. représentait une part de marché importante en 2024, grâce à l'accent mis sur l'amélioration des services de R&D.

- Par exemple, en novembre 2021, IQVIA Inc. a annoncé sa stratégie d'agrégation de données comme base pour améliorer la compréhension du marché. Cette initiative a aidé l’entreprise à intégrer les données et les services, améliorant ainsi les résultats pour les patients et l’efficacité opérationnelle.

D'autres acteurs importants opérant sur le marché, tels que Parexel International Corporation, Thermo Fisher Scientific Inc. et Medpace, mettent l'accent sur divers développements stratégiques tels que l'expansion des services et les partenariats pour renforcer leur position sur le marché.

LISTE DES CLÉSPROFIL DES ENTREPRISES D'ESSAIS CLINIQUES

- IQVIA Inc. (États-Unis)

- Laboratory Corporation of America Holdings (États-Unis)

- Thermo Fisher Scientifique Inc. (NOUS.)

- Parexel International Corporation (États-Unis)

- Medpace Holdings, Inc. (États-Unis)

- Icon plc (Irlande)

- Synéos Santé(NOUS.)

- WuXi AppTec (Chine)

- Laboratoires Charles River(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2024– Thermofisher Scientific Inc. s'est associé au National Cancer Institute (NCI) pour améliorer la recherche clinique sur les traitements thérapeutiques de la leucémie myéloïde aiguë (LAM) et du syndrome myélodysplasique (SMD).

- juin 2024– IQVIA Inc. a annoncé le lancement de One Home for Sites, une plateforme qui agit comme une authentification unique et un tableau de bord unique pour les systèmes et tâches clés requis sur les sites d'essai pour divers types d'essais cliniques.

- juin 2024– Laboratory Corporation of America Holdings a lancé Labcorp Global Trial Connect, un service de laboratoire conçu pour accélérer les essais cliniques.

- décembre 2023– Thermo Fisher Scientific Inc. a présenté CorEvidence, une solution cloud optimisant le traitement des cas de pharmacovigilance et la gestion des données de sécurité.

- décembre 2021– Laboratory Corporation of America Holdings a acquis Toxikon Corporation, renforçant ainsi son portefeuille de développement non clinique.

- novembre 2021– Icon plc a annoncé l'expansion de la portée et des capacités de son réseau de sites Accellacare grâce à de nouveaux partenariats avec six sites de recherche dans quatre pays.

COUVERTURE DU RAPPORT

Le rapport sur le marché des essais cliniques fournit un paysage concurrentiel détaillé. Il comprend le nombre d’essais cliniques et les développements clés de l’industrie tels que les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés tels que les lancements de nouveaux produits sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments, les profils d’entreprise des principaux acteurs et les tendances du marché. Le rapport comprend des informations quantitatives et qualitatives qui contribuent à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par phase

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 64,94 milliards de dollars en 2025 et devrait atteindre 120,75 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 28,54 milliards de dollars.

Le marché devrait afficher un TCAC de 7,20 % au cours de la période de prévision.

Le segment de la phase III domine le marché par phase.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et le nombre croissant d’essais cliniques.

IQVIA Inc., Icon plc et Syneos Health sont les principaux acteurs du marché.

Les essais cliniques sont des études de recherche menées pour tester le fonctionnement de nouveaux traitements médicaux, médicaments ou dispositifs chez l'homme. Ils aident à déterminer si une nouvelle approche est sûre, efficace et meilleure que les options existantes.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 151

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés