Taille du marché des médicaments oncologiques, part et analyse de l’industrie, par classe de médicaments (médicaments cytotoxiques {agents alkylants, antimétabolites et autres}, médicaments ciblés {anticorps monoclonaux et autres}, médicaments hormonaux et autres), par thérapie (chimiothérapie, thérapie ciblée, immunothérapie et autres), par indication (cancer du poumon, cancer de l’estomac, cancer colorectal, cancer du sein, cancer de la prostate et autres), Par forme posologique (solides {comprimés et capsules}, liquides et injectables {seringues préremplies et autres}), par canal de distrib

(Offre valable jusqu’au 30th Jun 2026)

Taille du marché des médicaments oncologiques et perspectives d’avenir

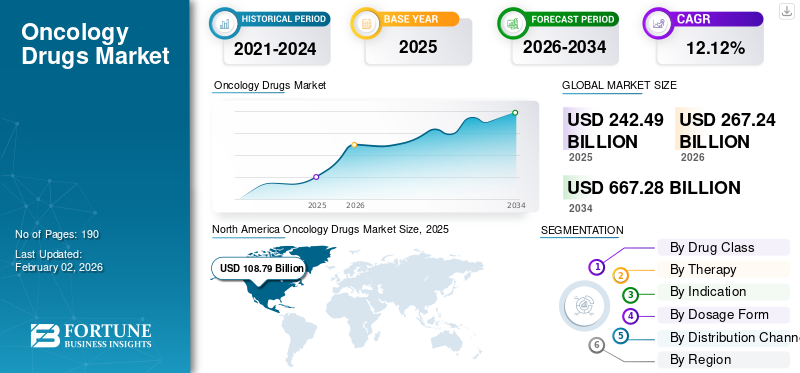

La taille du marché mondial des médicaments oncologiques était évaluée à 256,46 milliards USD en 2025. Le marché devrait passer de 286,36 milliards USD en 2026 à 697,59 milliards USD d’ici 2034, avec un TCAC de 11,77 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments oncologiques avec une part de marché de 45,44 % en 2025.

Les médicaments oncologiques font référence aux médicaments sur ordonnance utilisés pour traiter diverses formes de cancers tels que les tumeurs solides et les hémopathies malignes. Le marché mondial devrait connaître une croissance considérable, notamment en raison du fardeau considérable des patients atteints de cancer et des lancements de produits révolutionnaires. Un autre facteur important est la tendance croissante à initier un traitement aux premiers stades du cancer en raison des innovations dans les technologies de diagnostic telles quebiomarqueuressai. De plus, ces derniers temps, plusieurs lancements de médicaments à succès ont eu lieu, avec une proportion considérable des dépenses totales contre le cancer concentrées sur ces thérapies, conduisant là encore à une croissance du marché. En outre, d’autres facteurs tels que l’adoption de médicaments, de plus en plus basés sur des diagnostics compagnons, des preuves concrètes et la rentabilité des payeurs, devraient également donner une impulsion supplémentaire à la croissance du marché.

- Par exemple, en décembre 2025, la Food and Drug Administration des États-Unis a approuvé le traitement ciblé du rucaparib (Rubraca) de pharmaand GmbH pour les adultes présentant une mutation délétère de BRCA (BRCAm) (germinale et/ou somatique) associée à un cancer de la prostate métastatique résistant à la castration (mCRPC) qui était auparavant traité par une thérapie dirigée par les récepteurs androgènes. De plus, les patients doivent être sélectionnés pour un traitement à l'aide d'un diagnostic compagnon (CDx) approuvé par la FDA.

En outre, plusieurs sociétés pharmaceutiques telles que Merck & Co., Inc., AstraZeneca et Bristol-Myers Squibb Company, entre autres, comptent parmi les principaux acteurs du marché. Ces sociétés se concentrent sur des initiatives stratégiques telles que l’acquisition d’acteurs plus petits, associées au renforcement de leur portefeuille de produits pour le lancement de médicaments innovants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS EN ONCOLOGIE

Utilisation précoce de médicaments ciblés de grande valeuravec une livraison innovanteSe faire passer pour les tendances du marché

L’une des tendances les plus importantes observées sur le marché mondial est l’utilisation croissante de médicaments haut de gamme dès les premiers stades de la maladie. Le marché est en train de passer du traitement des seules maladies métastatiques au traitement des stades précoces de la maladie où la guérison est probable, car la prévention des cancers récurrents contribue à réduire le fardeau économique du cancer. Si une thérapie ciblée s’avère prometteuse d’une survie sans événement ou d’une réduction des récidives, alors cette thérapie peut faire partie des parcours périopératoires standard, augmentant considérablement le recours au traitement. Une autre tendance critique est le développement de formulations sous-cutanées avancées, qui améliorent le débit dans les centres de perfusion, réduisent le temps de soins infirmiers et améliorent l'expérience du patient, ce qui peut permettre une adoption plus rapide du produit même lorsque le médicament est le même et fait face à une concurrence générique.

- En décembre 2025, l'Agence européenne des médicaments a validé pour examen une demande de variation de type II pour PADCEV (enfortumab vedotin), en association avec KEYTRUDA (pembrolizumab), un inhibiteur de PD-1, pour les adultes souffrant d'un cancer de la vessie invasif sur les muscles (MIBC) qui ne sont pas éligibles à une chimiothérapie contenant du cisplatine. Cette approbation concernait un régime périopératoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Fardeau considérable de la population de patients avec des lancements de produits avancés pour stimuler la croissance du marché

La prévalence et l’incidence de divers cancers, tels que le cancer du sein, le cancer du poumon, entre autres, augmentent considérablement au sein de la population, tant dans les pays développés qu’émergents du monde. Certains des principaux facteurs expliquant la prévalence croissante de cette maladie sonttabacle tabagisme, une exposition accrue aux rayons ultraviolets, l’augmentation des niveaux de pollution et la modification des habitudes alimentaires, entre autres. En outre, plusieurs formes avancées de thérapies sont lancées sur le marché, telles que les conjugués anticorps-médicaments. Ces thérapies combinent la spécificité des médicaments ciblés avec le pouvoir de destruction des tumeurs des cytotoxiques, conduisant à une forte efficacité même après des thérapies antérieures. Tous ces facteurs stimulent collectivement la croissance du marché des médicaments oncologiques au cours de la période de prévision.

- Selon les statistiques de l’American Cancer Society pour 2026, environ 2 114 850 nouveaux cas de cancer et 626 140 décès par cancer devraient survenir aux États-Unis en 2026.

- Selon les statistiques de la Commission européenne pour 2026, il y aurait chaque année environ 3,7 millions de nouveaux cas de cancer dans l’Union européenne.

RESTRICTIONS DU MARCHÉ

Pressions sur les remboursements pour restreindre la croissance plus large du marché

Le paramètre le plus important qui freine le taux de croissance plus élevé de ce marché est le fait que certains médicaments anticancéreux coûteux nécessitent souvent des avantages évidents en matière de survie ou de qualité de vie par rapport au prix payé par les payeurs de soins de santé. Dans le cas de médicaments haut de gamme pour lesquels les preuves cliniques d’efficacité font défaut ou lorsque des options médicamenteuses comparatives sont envisagées, les décisions de remboursement ralentissent souvent, ce qui entraîne une adoption plus lente. Même lorsque ces médicaments bénéficient d'une aide au remboursement, leur accès est restreint en raison de la nécessité d'une autorisation préalable, du nombre limité de centres donnant accès à ces médicaments et des règles de ligne thérapeutique. Ceci est particulièrement pertinent pour les thérapies les plus avancées telles que les thérapies par radioligands et les thérapies cellulaires, qui nécessitent une infrastructure spécialisée. Cela conduit à une adoption inégale des produits, limitant la croissance du marché au cours de la période de prévision.

- Par exemple, en février 2026, l’Institut national pour l’excellence en matière de santé et de soins (NICE) au Royaume-Uni a rejeté Ibrance de Pfizer dans le premier projet de lignes directrices en citant explicitement les coûts élevés du médicament, illustrant les obstacles à l’accès dus aux limites de rentabilité.

OPPORTUNITÉS DE MARCHÉ

Croissance des thérapies combinées pour ouvrir des perspectives de croissance du marché

Le prochain ensemble de thérapies qui jouent un rôle considérable dans la croissance du marché sont les régimes combinés de soins contre le cancer, tels que l’immunothérapie, utilisés avec des thérapies ciblées. Ces thérapies, lorsqu’elles sont utilisées ensemble, ont le potentiel de créer des résultats cliniques qui améliorent la profondeur et la durabilité de la réponse. Lorsque les deux médicaments utilisés dans les thérapies combinées sont mécaniquement complémentaires, ces combinaisons peuvent convertir les non-répondeurs en répondeurs, augmentant ainsi potentiellement la population de patients éligibles. Cela devrait créer la prochaine vague de croissance de la valeur de l’oncologie.

- Par exemple, en novembre 2025, la FDA américaine a approuvé l’association du durvalumab (Imfinzi, AstraZeneca) avec une chimiothérapie au fluorouracile, à la leucovorine, à l’oxaliplatine et au docétaxel (FLOT) comme traitement néoadjuvant et adjuvant, suivie de l’agent unique durvalumab, pour les adultes atteints d’adénocarcinome de la jonction gastrique ou gastro-œsophagienne résécable (GC/GEJC).

LES DÉFIS DU MARCHÉ

Les contraintes de fabrication et d’approvisionnement pour les thérapies complexes poseront des défis à la croissance du marché

Certains des défis associés au marché des médicaments oncologiques résident dans le fait que plusieurs formulations plus récentes de médicaments oncologiques nécessitent une production complexe. Ceci est particulièrement pertinent pour les conjugués anticorps-médicament etthérapies par radioligands. Ces thérapies complexes nécessitent des exigences en matière de chimie de conjugaison, de remplissage-finition stérile et de manipulation des radio-isotopes. De plus, dans le cas des produits radiopharmaceutiques, les isotopes se désintègrent rapidement, de sorte que la production et la distribution doivent être étroitement coordonnées. Cela réduit considérablement la croissance du marché, car cela entrave l’accès des patients aux médicaments clés et élimine également la possibilité d’une adoption précoce de thérapies clés. De tels défis réduisent la probabilité d’un taux de croissance plus élevé du marché.

- Par exemple, en mai 2025, ITM Isotope Technologies Munich SE (ITM), l’une des principales sociétés de biotechnologie radiopharmaceutique, et Radiopharm Theranostics, ont annoncé un accord visant à garantir une capacité pour le lutétium-177.

Analyse de segmentation

Par classe de médicament

Des coûts considérables pour les médicaments ciblés et des taux d’adoption robustes pour conduire à une domination segmentaire

Sur la base du segment des classes de médicaments, le marché est segmenté en médicaments cytotoxiques, médicaments ciblés, médicaments hormonaux et autres. Le segment des médicaments cytotoxiques peut être subdivisé en agents alkylants, antimétabolites et autres. Le segment des médicaments ciblés est en outre classé en anticorps monoclonaux et autres.

En termes de segment de classe de médicaments, on estime que le segment des médicaments ciblés représente la plus grande part de marché des médicaments oncologiques. La part de marché dominante de ce segment s’explique par le fait que plusieurs médicaments ciblés tels que Keytruda (pembrolizumab) et Opdivo (nivolumab), sont souvent à l’avant-garde des traitements innovants contre le cancer. En outre, le segment des médicaments ciblés est également la classe de médicaments dans laquelle l’innovation la plus précieuse est réalisée.

- Par exemple, en avril 2024, AstraZeneca et Daiichi Sankyo ont reçu l'approbation de la FDA américaine pour Enhertu (trastuzumab deruxtecan) pour le traitement des patients adultes souffrant de tumeurs solides HER2-positives non résécables ou métastatiques (IHC 3+), qui ont déjà reçu un traitement systémique et ne disposent d'aucune option de traitement alternative satisfaisante. Ces approbations de produits clés stimulent considérablement la croissance segmentaire au cours de la période de prévision.

Le segment des médicaments cytotoxiques devrait augmenter avec un TCAC de 11,43 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par thérapie

Forte adoption de thérapies ciblées pour permettre une domination segmentaire

Sur la base de la thérapie, le marché est segmenté en chimiothérapie, thérapie ciblée, immunothérapie et autres.

En 2025, le segment des thérapies ciblées représentait la part dominante des revenus du marché mondial. La domination segmentaire est attribuée à certains avantages de cette thérapie, notamment une précision accrue dans l'attaque des cellules cancéreuses, ce qui augmente les chances de survie des patients, et le ciblage de gènes et de protéines spécifiques qui aident les cellules cancéreuses à se développer.

- Par exemple, en février 2026, la FDA américaine a approuvé le pembrolizumab (Keytruda, Merck) ainsi que le pembrolizumab et la berahyaluronidase alfa-pmph (Keytruda Qlex, Merck) en association avec le paclitaxel, avec ou sans bevacizumab, pour les patients adultes atteints d'un carcinome épithélial de l'ovaire, des trompes de Fallope ou péritonéal primitif résistant au platine dont les tumeurs expriment PD-L1 (CPS≥1) tel que déterminé par un test autorisé par la FDA et qui ont reçu un ou deux schémas thérapeutiques systémiques antérieurs.

Le segment de l’immunothérapie devrait croître à un TCAC de 12,79 % au cours de la période de prévision.

Par indication

Un fardeau important du cancer du poumon pour permettre la domination du segment

En termes d’indication, le marché est segmenté en cancer du poumon, cancer de l’estomac, cancer colorectal, cancer du sein, cancer de la prostate et autres.

Le segment du cancer du poumon représentait la part de marché dominante au cours de la période de prévision. La domination de ce segment est attribuée à la prévalence croissante du cancer du poumon en raison du taux croissant de diagnostics parmi la population de patients. En outre, l’attention croissante des acteurs clés vers les activités de recherche et développement pour le lancement de médicaments oncologiques innovants dans cette indication devrait soutenir l’adoption croissante de ces médicaments sur le marché.

- Par exemple, en mai 2024, la FDA américaine a accordé une approbation accélérée au tarlatamab-dlle d’Amgen Inc. (Imdelltra, Amgen, Inc.) pour le traitement du cancer du poumon à petites cellules de stade étendu (ES-SCLC) avec progression de la maladie pendant ou après une chimiothérapie à base de platine.

Le segment du cancer du sein devrait croître à un TCAC de 13,25 % au cours de la période de prévision.

Par forme posologique

Forte administration de médicaments injectables pour renforcer la domination du segment

Sur la base de la forme posologique, le marché est divisé en solides, liquides et injectables. Le segment solide est en outre classé en gélules et comprimés. Le segment injectable est ensuite sous-segmenté en segments préremplisseringueset d'autres.

Le segment des produits injectables représentait la plus grande part de marché au cours de la période de prévision. Les avantages et les bénéfices cliniques des médicaments oncologiques injectables, tels que la disponibilité d'une large gamme de structures polymères, une grande polyvalence chimique, etc., conduisent à une préférence croissante des prestataires de soins de santé et des patients pour ces médicaments. Ceci, combiné à l’accent mis par les acteurs du marché sur le lancement de médicaments sous forme injectable, devrait stimuler la croissance du segment au cours de la période de prévision.

- Par exemple, en janvier 2025, le traitement injectable de RYBREVANT (amivantamab pour injection) de Johnson & Johnson en association avec le carboplatine et le pémétrexed (chimiothérapie à base de platine) pour le traitement des patients atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique avec délétions activatrices de l'exon 19 du récepteur du facteur de croissance épidermique (EGFR) ou mutations de substitution de l'exon 21 L858R, dont la maladie a progressé pendant ou après le traitement par l'osimertinib, a été approuvé au Canada.

Le segment solide devrait croître à un TCAC de 11,22 % au cours de la période de prévision.

Par canal de distribution

Une administration considérable en milieu hospitalier pour conduire à la domination du marché des pharmacies hospitalières

En termes de canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Les pharmacies hospitalières représentaient la plus grande part de marché mondiale. Les pharmacies hospitalières détenaient une part importante de la valeur marchande, car l’oncologie est une maladie dans laquelle les médicaments, notamment les médicaments injectables, sont administrés en milieu hospitalier. En outre, le segment devrait détenir une part de 51,92 % en 2026.

- Par exemple, en septembre 2025, BD (Becton, Dickinson and Company) et Henry Ford Health ont annoncé un partenariat d'automatisation de pharmacie pour le développement d'une pharmacie du système de santé du futur qui créera dans un premier temps une solution robotisée permettant aux patients de récupérer certaines ordonnances à leur aise, 24 heures sur 24, sept jours sur sept.

De plus, le segment des pharmacies en ligne devrait croître à un TCAC de 12,41 % au cours de la période de prévision.

Perspectives régionales du marché des médicaments oncologiques

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Oncology Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a enregistré une taille de marché de 108,79 milliards de dollars en 2025, capturant 44,86 % de la part de marché mondiale, et devrait atteindre 118,41 milliards de dollars en 2026.essai cliniqueréseaux et large disponibilité de centres spécialisés pour les modalités avancées. Ces facteurs, associés aux approbations de produits innovants de la FDA américaine, devraient stimuler la croissance du marché dans la région.

Marché américain des médicaments oncologiques

Sur la base de la domination régionale de l’Amérique du Nord et de la plus grande part des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 121,82 milliards de dollars en 2026, ce qui représente environ 42,5 % des ventes mondiales.

Europe

En 2025, l'Europe représentait 56,86 milliards de dollars, soit 23,45 % du marché mondial, et devrait atteindre 63,69 milliards de dollars en 2026. Certains des paramètres de la forte part de marché de la région incluent la présence de voies réglementaires clés, un fort soutien local au remboursement et des taux d'adoption de traitements avancés.

Marché britannique des médicaments oncologiques

Le marché britannique en 2025 était évalué à environ 7,97 milliards de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

Marché allemand des médicaments oncologiques

Le marché allemand a atteint environ 14,47 milliards de dollars en 2025, soit environ 5,6 % des ventes mondiales.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 50,95 milliards de dollars en 2025, ce qui représente 21,01 % du paysage du marché mondial, et devrait atteindre 57,82 milliards de dollars en 2026 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine ont chacune atteint respectivement 6,21 milliards de dollars et 13,32 milliards de dollars en 2025.

Marché japonais des médicaments oncologiques

La taille du marché japonais en 2025 était d'environ 14,73 milliards de dollars, ce qui représentait environ 5,7 % des revenus mondiaux. Le Japon détient une part importante du marché mondial en raison des fortes approbations du pays pour des médicaments phares, associées à des dépenses de santé et à une population de patients importantes.

Marché chinois des médicaments oncologiques

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 13,32 milliards de dollars en 2025, soit environ 5,2 % des ventes mondiales.

Marché indien des médicaments oncologiques

La taille du marché indien en 2025 était évaluée à environ 6,21 milliards de dollars, ce qui représentait environ 2,4 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître des taux de croissance positifs et constants dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 16,09 milliards de dollars en 2025. L’augmentation des dépenses de santé et du soutien au remboursement, associée à une population de patients importante, devrait stimuler la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, la valorisation du CCG a atteint 5,73 milliards de dollars en 2025. La région Moyen-Orient et Afrique représentait 10,61 milliards de dollars en 2025, soit 4,37 % de la part de marché mondiale, et devrait atteindre 11,17 milliards de dollars en 2026. En 2025, l'Amérique latine détenait 6,30 % du marché mondial, atteignant une valorisation de 5,73 milliards de dollars. 15,28 milliards de dollars, et devrait atteindre 16,15 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un pipeline de médicaments oncologiques de pointe et un portefeuille de produits leader du secteur pour contribuer à la domination du marché des acteurs

Le marché mondial reflète un paysage concurrentiel semi-fragmenté, composé de géants pharmaceutiques tels que Merck & Co., Inc., AstraZeneca et Bristol-Myers Squibb Company, entre autres. La part considérable des revenus de ces sociétés est due à la présence de médicaments anticancéreux à succès dans leur portefeuille de produits, à leur portée géographique établie et à unemédicament oncologiquepipeline composé de médicaments révolutionnaires. En outre, ces acteurs sont également engagés dans des initiatives stratégiques telles que l’acquisition d’autres sociétés clés afin d’étendre leur présence sur le marché au cours de la période de prévision.

- Par exemple, en décembre 2025, la FDA américaine a approuvé Lunsumio VELO (mosunetuzumab sous-cutané) pour le lymphome folliculaire R/R après ≥2 lignes antérieures, réduisant ainsi le temps d'administration à environ 1 minute.

Parmi les autres grandes entreprises présentes sur le marché mondial figurent Novartis AG, F. Hoffmann-La Roche Ltd., Bayer AG et Sanofi, entre autres. Ces sociétés détiennent divers portefeuilles de médicaments oncologiques et se concentrent sur le lancement de nouveaux médicaments et thérapies pour plusieurs types de cancer au cours de la période de prévision, en plus des initiatives stratégiques.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS EN ONCOLOGIE PROFILÉES

- Hoffmann-La Roche SA (Suisse)

- AbbVie Inc.(NOUS.)

- Novartis SA(Suisse)

- Pfizer Inc. (États-Unis)

- AstraZeneca(ROYAUME-UNI.)

- GSK SA(ROYAUME-UNI.)

- Eli Lilly and Company (États-Unis)

- Sanofi(France)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Eli Lilly a conclu un accord définitif pour l'acquisition d'Orna Therapeutics.

- Janvier 2026 :Eisai et Nuvation Bio ont conclu un accord de licence exclusif pour le Taletrectinib en Europe et dans d'autres pays en dehors des États-Unis, de la Chine et du Japon.

- Janvier 2026 :La FDA américaine a approuvé le daratumumab et l'hyaluronidase-fihj (Darzalex Faspro) en association avec le bortézomib, le lénalidomide et la dexaméthasone (VRd) pour les adultes atteints d'un myélome multiple nouvellement diagnostiqué et qui ne sont pas éligibles à une greffe de cellules souches autologues (ASCT).

- Janvier 2026 :AbbVie et RemeGen ont annoncé un accord de licence exclusif pour développer un romananticorps bispécifiquepour les tumeurs solides avancées.

- Janvier 2026 :Amgen a acquis Dark Blue Therapeutics pour renforcer son pipeline en oncologie, en particulier pour les dégradateurs de protéines.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des médicaments oncologiques comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu du portefeuille d'entreprises clés, les types de cancers les plus courants et leur nombre de patients, le scénario de réglementation et de remboursement, ainsi que les lancements de nouveaux produits. De plus, il comprend des données sur les partenariats, les fusions et acquisitions, ainsi que les développements clés de l’industrie sur le marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,77 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, traitement, indication, forme posologique, canal de distribution et région |

| Par classe de médicament |

|

| Par thérapie |

|

| Par indication |

|

| Par forme posologique |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 256,46 milliards de dollars en 2025 et devrait atteindre 697,59 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 116,56 milliards de dollars.

Avec une croissance de 11,77%, le marché affichera une croissance constante au cours de la période de prévision.

Par classe de médicaments, le segment des médicaments ciblés devrait être le segment leader du marché au cours de la période de prévision.

La prévalence croissante du cancer et la présence de candidats solides en pipeline sont des facteurs majeurs qui stimulent la croissance du marché.

Merck & Co., Inc., AstraZeneca et Bristol-Myers Squibb Company sont des acteurs majeurs sur le marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Le lancement de thérapies médicamenteuses avancées par les acteurs du marché est une tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 270

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés