Taille du marché du vaccin contre la grippe, part et analyse de l’industrie, par type (inactivé et vivant atténué), par valence (quadrivalent et trivalent), par groupe d’âge (pédiatrique et adultes), par canal de distribution (hôpitaux et pharmacies de détail, fournisseurs gouvernementaux et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

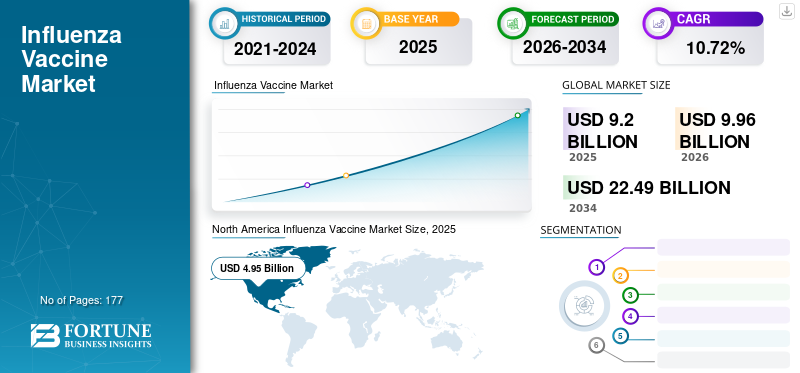

La taille du marché mondial des vaccins contre la grippe était évaluée à 9,2 milliards USD en 2025 et devrait passer de 9,96 milliards USD en 2026 à 22,49 milliards USD d’ici 2034, avec un TCAC de 10,72 % au cours de la prévision (2026-2034). L'Amérique du Nord représentait une valeur marchande de 4,95 milliards de dollars en 2025 et dominait le marché des vaccins contre la grippe avec une part de marché de 53,79 % en 2025. Chaque année, des épidémies et des épidémies régionales qui entraînent des milliers de décès sont causées par des virus de la grippe. Selon les données publiées par l'Organisation mondiale de la santé (OMS) en octobre 2023, environ 3 à 5 millions de cas de grippe grave ont été enregistrés, entraînant entre 290 000 et 650 000 décès dans le monde. Sur l’ensemble des décès causés par la grippe, la majorité surviennent chez les enfants. La prévalence croissante des épidémies et des épidémies saisonnières devrait stimuler les ventes de produits au cours de la période de prévision.

Il existe de nombreux vaccins homologués contre la grippe saisonnière recommandés par les Centres de contrôle et de prévention des maladies (CDC), l'Organisation mondiale de la santé (OMS) et d'autres organisations gouvernementales pour aider à lutter contre la maladie dans le scénario de marché actuel. En outre, l'OMS a lancé le Programme mondial de lutte contre la grippe et le GISRS, qui collabore avec d'autres agences pour surveiller le virus de la grippe et ses activités à travers le monde.

De plus, les agences gouvernementales conseillent aux gens de se faire vacciner tôt afin d’offrir une protection maximale pendant la saison grippale. De plus, les sociétés pharmaceutiques sont continuellement confrontées à de nouveaux défis pour développer un vaccin adapté contre une souche particulière. Par conséquent, la demande croissante de vaccin contre la grippe devrait stimuler le marché.

Les programmes et campagnes de vaccination de routine à l’échelle mondiale menés dans les pays en développement et développés ont été touchés par la pandémie de coronavirus. Cependant, des facteurs tels que la pression des services de santé et l’expansion des programmes gouvernementaux offrant des doses gratuites ont augmenté le taux de vaccination pendant la pandémie. De plus, la sensibilisation croissante du public au risque plus élevé d’être infecté par le COVID-19 si la grippe affaiblit le système immunitaire est un autre facteur contribuant à l’adoption devaccins.

Cependant, en raison de la pandémie de coronavirus, l’accent croissant mis sur le développement de vaccins combinés, de vaccins à ARNm et autres offre diverses opportunités sur le marché. Le développement d’un vaccin combiné contre le COVID-19 et le virus de la grippe contribuerait à réduire les délais et les coûts de fabrication, accélérant ainsi la production.

Par exemple, en mai 2021, des chercheurs de l’Université Duke ont développé un vaccin combiné contre le COVID-19 et la grippe à base d’ARNm pour protéger un individu simultanément contre les deux virus. En outre, les principaux acteurs du marché ont signalé une augmentation de leurs revenus attribuée à l’augmentation des ventes de vaccins au cours de 2021. Tous ces facteurs ont été responsables de la croissance du marché des vaccins contre la grippe après la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des vaccins contre la grippe

Taille et prévisions du marché :

- Taille du marché en 2025 : 9,2 milliards USD

- Taille du marché en 2026 : 9,96 milliards USD

- Taille du marché en 2034 : 22,49 milliards USD

- TCAC : 10,72 % de 2026 à 2034

Part de marché :

- Région : L’Amérique du Nord a dominé le marché avec une part de 53,79 % en 2025. Cela est dû au lancement rapide de produits efficaces, à des systèmes de fabrication de vaccins technologiquement avancés et à de fortes campagnes de santé publique promouvant la vaccination.

- Par valence : Le segment Quadrivalent détenait la plus grande part de marché en 2023. La domination du segment est attribuée à la demande accrue pour ces vaccins, qui offrent une protection plus large, et au lancement de nouveaux produits tels que les vaccins nasaux contre la grippe sans aiguille.

Faits saillants du pays :

- Japon : le marché est propulsé par les collaborations entre les principaux acteurs mondiaux et locaux. Par exemple, Propeller Health s'est associé à Novartis pour connecter une plateforme de santé numérique à des médicaments spécifiques, améliorant ainsi la gestion des affections respiratoires dans le pays.

- États-Unis : la croissance du marché est soutenue par une forte prévalence de la grippe, avec environ 37,2 millions de cas identifiés en 2021. Le marché est également stimulé par de solides campagnes de sensibilisation menées par le gouvernement et un taux élevé d'approbations de produits.

- Chine : en tant que pays clé de la région Asie-Pacifique à la croissance la plus rapide, le marché chinois est en expansion en raison de sa forte population, de l'augmentation des dépenses de santé et des initiatives gouvernementales croissantes visant à améliorer la couverture vaccinale.

- Europe : Le marché est favorisé par des programmes de marchés publics à grande échelle. Par exemple, la Commission européenne, par l'intermédiaire de son Autorité de préparation et de réponse aux urgences sanitaires (HERA), a signé un accord avec GSK Plc pour produire et fournir 85,0 millions de doses d'un vaccin contre la grippe pandémique dans 12 pays européens.

Tendances du marché des vaccins contre la grippe

Inclusion de vaccins avancés et efficaces dans les programmes de vaccination

Ces dernières années, les gouvernements de plusieurs pays du monde se sont concentrés sur la mise en œuvre de divers programmes et stratégies visant à accroître l’adoption des vaccins. Cela est principalement dû aux épidémies fréquentes du virus de la grippe, associées à la prévalence croissante de la grippe dans le monde. De nos jours, une plus grande sensibilisation de la population aux maladies infectieuses a conduit à la mise en œuvre de vaccins par le biais de programmes de vaccination pour la prévention de maladies dans les pays en développement et à faible revenu.

Les pays en développement ont révisé leurs programmes de vaccination et inclus la vaccination obligatoire dans leur programme annuel pour tous les groupes d'âge. Par exemple, en août 2023, le Health Service Executive (HSE) d’Irlande a introduit le programme de vaccination contre la grippe par pulvérisation nasale. Dans le cadre de ce programme, le vaccin est disponible gratuitement pour les enfants âgés de 2 à 12 ans. De même, en collaboration avec le programme de santé mondiale de l’Université de l’État de Washington, en mars 2021, le programme national de vaccination du ministère de la Santé du Kenya a lancé une campagne de vaccination dans les comtés de Mombasa et de Nakuru au Kenya. Dans le cadre de ce programme, les enfants âgés de 6 à 23 mois ont été vaccinés gratuitement. De telles initiatives devraient accroître la demande pour ces vaccins, ce qui entraînerait une forte croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des vaccins contre la grippe

Adoption croissante des vaccins contre la grippe en raison du soutien croissant du gouvernement à la vaccination

Pour contenir les épidémies du virus de la grippe, les gouvernements du monde entier étendent leur soutien à travers diverses stratégies, telles que le financement, les campagnes et autres. Le suivi de la livraison, de la distribution et de la disponibilité des vaccins nécessite une surveillance nationale et internationale. L’Organisation mondiale de la santé est l’une des principales organisations qui surveille en permanence la demande de vaccins en association avec d’autres gouvernements. Ces efforts visent à minimiser la demande de vaccins.

- En octobre 2022, les Centers for Disease Control and Prevention (CDC), ainsi que la National Foundation for Infectious Disease (NFID), ont lancé une campagne numérique intitulée « Aidez-les à combattre la grippe » afin de sensibiliser les parents à vacciner leurs enfants contre la grippe.

Des organisations telles que les Centres de contrôle et de prévention des maladies (CDC), le Système mondial de surveillance et de réponse à la grippe (GISRS) de l’OMS et les ministères de la Santé de plusieurs pays contribuent à suivre l’évolution des maladies chroniques. Parallèlement à cela, les pays asiatiques ont commencé à déployer des programmes de vaccination précoce contre la grippe, mettant l’accent simultanément sur la réduction des cas de grippe et de COVID-19. Par conséquent, le soutien actif du gouvernement devrait soutenir le taux de croissance du marché au cours de la période de prévision.

Des investissements robustes en R&D avec des pipelines candidats solides pour stimuler la croissance du marché

Pour exploiter les avenues inexploitées du marché, les principaux acteurs se concentrent sur l’augmentation de leurs investissements dans les activités de recherche et développement. En outre, le lancement de nouveaux produits et l’expansion des capacités de fabrication sont d’autres stratégies adoptées par les principaux acteurs pour renforcer leur présence sur le marché, stimulant ainsi la croissance du marché.

- En mars 2021, Sanofi a investi 714,3 millions de dollars pour établir une nouvelle usine de fabrication de vaccins au Canada afin d'augmenter l'approvisionnement en vaccins contre la grippe aux États-Unis, au Canada et en Europe.

Ceci, associé à un solide portefeuille de vaccins et au financement croissant du gouvernement, a facilité le lancement de vaccins thérapeutiquement efficaces. En outre, les sociétés pharmaceutiques se concentrent sur les investissements en R&D pour lancer de nouveaux vaccins potentiels.

- Par exemple, en mai 2023, l’essai clinique de phase 1 d’un vaccin innovant contre la grippe a été lancé. Ce vaccin universel expérimental est développé par une équipe de chercheurs du Centre de recherche sur les vaccins (VRC) de l’Institut national des allergies et des maladies infectieuses (NIAID).

- De même, en avril 2022, Novavax, Inc. a annoncé les premiers résultats de l’essai clinique de phase 1/2 de son vaccin combiné COVID-19-grippe, affirmant la bonne tolérabilité et la cohérence du candidat en cours.

FACTEURS DE RETENUE

Un délai plus long pour la production de vaccins afin de limiter la croissance du marché

Établir l’efficacité, la qualité et la sécurité d’un nouveau vaccin est une procédure énorme qui prend généralement environ 10 à 15 ans. Les complexités du développement clinique, de la recherche de vaccins et des exigences réglementaires sont les trois principales causes de la longueur des délais. Il existe des différences régionales considérables à travers le monde dans les cadres réglementaires pouressais cliniques. Cela pourrait donc entraîner des retards importants dans la création de nouveaux vaccins. De plus, la présence d’un large éventail d’agents pathogènes susceptibles de contaminer la production peut entraîner une perte d’efficacité du produit.

Selon un article de l'American Council on Science and Health (ACSH), le taux de réussite global des vaccins est d'environ 33,4 %.

De plus, des données provenant de différents pays ou régions sont souvent requises pour l’approbation réglementaire. Cependant, il existe des exigences d'étiquetage différentes dans de nombreux pays ainsi que des délais très longs, ce qui ajoute encore à la complexité du processus de réalisation d'études cliniques dans le monde entier. Ainsi, la durée plus longue des essais cliniques et les exigences réglementaires strictes devraient entraver la croissance du marché.

En outre, des facteurs tels que l’absence d’un modèle de fabrication standard pour les vaccins, la stabilité et les propriétés biologiques inhérentes de l’organisme peuvent également entraver la croissance du marché.

Analyse de la segmentation du marché des vaccins contre la grippe

Analyse par type

L'efficacité offerte par les produits inactivés pour contribuer à une position de leader

Sur la base du type, le marché est classé en inactivés et vivants atténués.

On estime que le segment inactivé détient la part de marché dominante, représentant 92,31 % en 2026. La demande de vaccins inactivés dans les pays en développement et développés est due à l’attention croissante des industriels, car ceux-ci sont standardisés en fonction de la souche virale spécifique. La demande croissante, associée à la forte prévalence de la grippe, est responsable du TCAC le plus élevé du segment au cours de la période de prévision.

- Selon les données publiées par Elsevier B.V. en 2022, le vaccin quadrivalent contre la grippe (QIV) inactivé administré aux enfants âgés de 6 à 35 mois a montré une forte réponse en anticorps même après 12 mois de primo-vaccination. De plus, cela a réduit l’incidence des infections par le virus grippal A/B.

D’un autre côté, le segment des vaccins vivants atténués devrait croître à un rythme plus lent en raison des nombreux défis auxquels sont confrontées les entreprises dans le développement et l’approbation de vaccins. De plus, le vaccin vivant atténué n’est pas recommandé pour certains patients tels que les femmes enceintes, les personnes asthmatiques et dont le système immunitaire est affaibli.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de valence

Les vaccins quadrivalents vont dominer le marché grâce à leur efficacité croissante

En fonction de la valence, le marché est segmenté en quadrivalent et trivalent.

Le segment quadrivalent a dominé le marché en raison d'une demande accrue pour le produit, représentant 94,27 % en 2026. Les ventes ont augmenté dans les pays émergents et développés pour atteindre les objectifs de vaccination fixés par les gouvernements pour se protéger contre les épidémies de grippe. De plus, le lancement de nouveaux vaccins a également contribué à l’expansion du segment quadrivalent. Par exemple, en octobre 2023, le Serum Institute of India (SII) et MyLab ont lancé en collaboration le premier vaccin nasal contre la grippe sans aiguille en Inde. Ce vaccin est un quadrivalent vivant et contient quatre souches du virus. En outre, les propriétés de sécurité et d’immunogénicité, associées aux candidats potentiels quadrivalents, aideront le segment à enregistrer un TCAC plus élevé au cours de la période de prévision.

En revanche, les vaccins trivalents devraient enregistrer une part de marché moindre en raison de la préférence accordée aux vaccins trivalents par rapport aux vaccins quadrivalents. Cela limite la disponibilité du vaccin trivalent.

Analyse par groupe d’âge

Taux d'infection élevés chez les enfants en raison de la demande de vaccins pédiatriques

Sur la base du groupe d’âge, le marché est segmenté en pédiatrie et adultes.

Le segment pédiatrique devrait enregistrer un TCAC plus élevé parmi le segment du groupe d’âge. Cette domination est attribuable aux doses de vaccination plus élevées administrées aux nouveau-nés, aux nourrissons et aux enfants pour les protéger dès leur plus jeune âge contre la grippe. L'Organisation mondiale de la santé (OMS) ainsi que les Centres de contrôle et de prévention des maladies (CDC) ont mis en œuvre des stratégies de vaccination telles que la fourniture de vaccins dès le plus jeune âge ainsi que pour tous les enfants du monde. Une forte augmentation des taux d’infection et de fréquence de la grippe chez les jeunes enfants a conduit à diverses stratégies. Les Centers for Disease Control and Prevention (CDC) déclarent également que depuis 2010, les hospitalisations liées à la grippe chez les enfants ont également accru la demande de vaccins pédiatriques pour les groupes d'âge des nourrissons plus élevés. En outre, l’augmentation de la population dans les pays émergents, comme la Chine et l’Inde, a entraîné une demande croissante devaccins pédiatriques, propulsant la croissance du marché.

En outre, la vaccination des adultes est devenue obligatoire pour minimiser les hospitalisations et les décès dus à la grippe. Selon les données publiées par les Centers for Disease Control and Prevention (CDC) en 2021, on estime qu'environ 70,0 % à 85,0 % des décès liés à la grippe saisonnière surviennent chez des personnes âgées de 65 ans et plus. Les vaccins pour adultes détiennent une part de marché importante en raison de l'augmentation des programmes de vaccination du gouvernement et de l'achat de doses élevées de vaccin par GAVI, l'OPS et l'UNICEF. En outre, les dispositions en matière de couverture vaccinale ont en outre entraîné une augmentation de la population gériatrique vaccinée, augmentant ainsi la demande de vaccins pour adultes. Le segment des adultes devrait détenir une part de marché de 67,14 % en 2026.

Par analyse des canaux de distribution

Dominance des hôpitaux et des pharmacies de détail en raison de l'augmentation des taux de vaccination

En fonction du canal de distribution, le marché est classé en pharmacies hospitalières et de détail, fournisseurs gouvernementaux et autres.

Le segment des hôpitaux et des pharmacies de détail a généré le chiffre d'affaires le plus élevé parmi tous les canaux de distribution, représentant 66,88 % en 2026. Cette position de leader est attribuée au fait que la vaccination est généralement préférée et effectuée dans des établissements plus petits. En outre, l’importante offre de vaccins provenant des hôpitaux devrait générer une valeur marchande élevée dans les années à venir. Par conséquent, le segment des hôpitaux et des pharmacies de détail devrait connaître le TCAC le plus élevé au cours de la période de prévision.

APERÇU RÉGIONAL

North America Influenza Vaccine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué pour environ 4,95 milliards de dollars au marché mondial en 2025, soit une part de 53,79 %, et devrait atteindre 5,37 milliards de dollars en 2026. Le lancement rapide de produits efficaces, associé à des systèmes de fabrication de vaccins technologiquement avancés dans la région, devrait stimuler la croissance du marché dans la région. Le marché américain devrait atteindre 5,1 milliards de dollars d’ici 2026.

- Selon les données publiées par l'Organisation mondiale de la santé (OMS), environ 37,2 millions de cas de grippe ont été recensés en 2021 aux États-Unis.

Asie-Pacifique

La région Asie-Pacifique a capturé 13,49 % du marché mondial en 2025, générant 1,24 milliard de dollars de revenus, et devrait atteindre 1,37 milliard de dollars en 2026. L'Asie-Pacifique devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Le nombre croissant d’initiatives gouvernementales visant à fournir ces vaccins et à sensibiliser la population à la grippe devrait stimuler la croissance du marché dans la région. En outre, l’augmentation de la population dans la région en Chine et en Inde et la demande de vaccins efficaces entraînant une augmentation des ventes devraient stimuler la croissance du marché. Le marché britannique devrait atteindre 0,29 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,7 milliard de dollars d'ici 2026.

- En mai 2021, le ministre australien de la Santé a lancé le programme national de vaccination contre la grippe dans le but de vacciner les Australiens. Grâce à ce programme de vaccination, 20,0 millions de doses de vaccin ont été mises à disposition dans les pharmacies, les médecins généralistes et les cliniques.

Europe

En 2025, le marché européen s'élevait à 2,45 milliards de dollars, soit 26,67 % de la demande mondiale, et devrait atteindre 2,63 milliards de dollars en 2026. L'Europe occupait la deuxième position sur le marché mondial. Cela est dû à l’expansion de la couverture vaccinale pour les personnes à haut risque, entraînant des taux de vaccination plus élevés au sein de la population européenne. Le marché japonais devrait atteindre 0,32 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,3 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

- Par exemple, en juillet 2022, GSK Plc a conclu un accord avec l’Autorité de préparation et de réponse aux urgences sanitaires (HERA) de la Commission européenne pour produire et fournir 85,0 millions de doses d’Adjupanrix, un vaccin contre la grippe pandémique. Conformément à l'accord, la société fournirait les doses aux 12 pays européens participants.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine a enregistré une taille de marché de 0,36 milliard de dollars en 2025, soit 3,93 % de la part de marché mondiale, et devrait atteindre 0,38 milliard de dollars en 2026.

En 2025, le Moyen-Orient et l'Afrique ont généré 0,19 milliard de dollars, contribuant à hauteur de 2,12 % aux revenus du marché mondial, et devraient atteindre 0,21 milliard de dollars en 2026.

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique devraient connaître une croissance significative au cours de la période de prévision. Cela est dû à la sensibilisation croissante au virus de la grippe, au lancement du vaccin contre la grippe et aux efforts croissants du gouvernement pour faire vacciner tout le monde, alimentant ainsi la croissance du marché.

- Par exemple, le ministère fédéral de la Santé a annoncé que plus de 32,0 millions de doses de vaccins contre la grippe seraient administrées au Mexique pour la saison 2021-2022.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés sur le marché des vaccins contre la grippe

Un solide portefeuille de produits de concurrents clés pour dominer le marché

Sanofi, une société biopharmaceutique leader, dominait la part de marché. L'entreprise se concentre sur l'établissement de nouvelles installations de fabrication et l'expansion de sa présence géographique. En outre, l'approbation de ses produits pour une utilisation dans les pays en développement et développés renforce également sa position sur le marché.

- En juillet 2022, les deux vaccins de Sanofi, Fluzone High-Dose Quadrivalent et Flublok Quadrivalent, ont été approuvés pour la saison grippale 2022-2023 aux États-Unis pour les adultes de plus de 65 ans.

D'autres sociétés, telles que CSL Limited, GlaxoSmithKline plc et AstraZeneca, entre autres, commercialisent leurs produits à l'échelle mondiale. En outre, des facteurs tels que les efforts croissants visant à réduire le fardeau des maladies, l’augmentation des investissements dans la recherche et le développement pour lancer des vaccins de nouvelle génération et l’augmentation des taux de vaccination sont les principaux objectifs des acteurs du marché pour répondre à la demande croissante de ces vaccins.

- En février 2022, CSL Limitée a investi dans une nouvelle installation de recherche et développement située à Waltham pour soutenir son portefeuille croissant de R&D sur les vaccins contre la grippe saisonnière et pandémique. La société se concentre principalement sur l’utilisation de la technologie de l’ARNm de nouvelle génération pour le développement de vaccins actuels et futurs.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- GlaxoSmithKline plc (Royaume-Uni)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- CSL Limitée (Australie)

- BIKEN Co., Ltd. (Japon)

- Abbott (États-Unis)

- SINOVAC (Chine)

- Viatris Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2024 – Investissement de 100 millions de dollars au Brésil

SINOVAC a annoncé un investissement de 100 millions de dollars au Brésil pour établir une production locale de vaccins et d'anticorps monoclonaux et pour faire progresser les initiatives de thérapie cellulaire.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché mondial des vaccins contre la grippe basée sur diverses dynamiques. Il se concentre sur des aspects clés tels que les principales entreprises, produits et canaux de distribution. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,72 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par Valence

|

|

|

Par tranche d'âge

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,2 milliards de dollars en 2025 et devrait atteindre 22,49 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 9,2 milliards de dollars.

Le marché enregistrera un TCAC de 10,72 % au cours de la période de prévision 2026-2034.

Le segment inactivé devrait être le segment leader du marché au cours de la période de prévision.

L’accent croissant mis sur les programmes de vaccination dans les économies en développement pour faciliter l’adoption de vaccins, associé aux candidats potentiels en cours de développement et aux progrès technologiques des produits et de leur processus de fabrication, stimulera le marché.

Sanofi, GlaxoSmithKline plc et CSL Limited (Seqirus) sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Une sensibilisation accrue aux avantages de la vaccination, à la couverture vaccinale et à la disponibilité de vaccins efficaces sur le marché stimulerait l’adoption du produit au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés