Taille, part et analyse de l’industrie du marché des médicaments en vente libre, par type de produit (analgésiques, remèdes contre le rhume et la toux, remèdes digestifs et intestinaux, traitement de la peau, vitamines et minéraux et autres), par canal de distribution (pharmacies et pharmacies de détail, pharmacies hospitalières et pharmacies en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

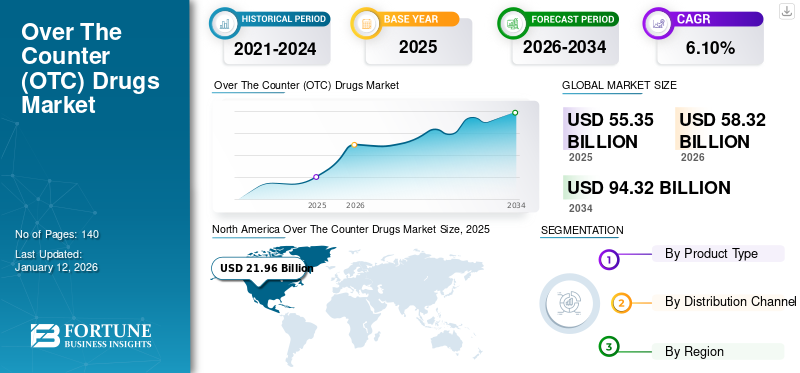

La taille du marché mondial des médicaments en vente libre était évaluée à 55,35 milliards USD en 2025 et devrait passer de 58,32 milliards USD en 2026 à 94,32 milliards USD d’ici 2034, avec un TCAC de 6,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments en vente libre avec une part de marché de 39,70 % en 2025.

Les médicaments en vente libre ou en vente libre sont des produits pharmaceutiques dont l'achat est considéré comme sûr sans avoir besoin d'une ordonnance d'un professionnel de la santé. Ces produits sont disponibles dans les pharmacies hospitalières, les pharmacies et parfois même dans les épiceries, et sont vendus légalement et sans ordonnance. Les médicaments en vente libre sont utilisés pour traiter certains symptômes courants, notamment le rhume, les douleurs corporelles, les allergies et la grippe, les brûlures d'estomac, l'acné et d'autres problèmes de santé fondamentaux.

L’un des facteurs clés contribuant à la croissance du marché au cours de la période de prévision est le recours croissant à l’automédication. En outre, le passage des médicaments sur ordonnance (Rx) aux médicaments en vente libre, en raison de la baisse des coûts, et l’augmentation des lancements de produits pour les médicaments en vente libre destinés à renforcer l’immunité stimulent la croissance du marché.

- Par exemple, en janvier 2021, Hamdard a lancé 12 médicaments en vente libre qui renforcent l’immunité.

De plus, la disponibilité et la rentabilité des produits OTC stimulent la croissance du marché. Par exemple, selon la publication du National Center for Biotechnology Information (NCBI), il a été rapporté qu'aux États-Unis, chaque année, les médicaments en vente libre représentent environ 100,0 milliards de dollars d'économies. Les facteurs mentionnés ci-dessus devraient augmenter la croissance du marché des médicaments en vente libre au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des médicaments en vente libre

Taille et prévisions du marché :

- Taille du marché en 2025 : 55,35 milliards USD

- Taille du marché en 2026 : 58,32 milliards USD

- Taille du marché prévue pour 2034 : 94,32 milliards de dollars

- TCAC : 6,10 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des médicaments en vente libre avec une part de 39,70 % en 2025, grâce à une forte sensibilisation des consommateurs, une infrastructure de pharmacies de détail bien établie et une forte préférence pour l'automédication. De plus, les économies réalisées grâce à l’utilisation de l’OTC et le passage rapide du Rx à l’OTC contribuent à la croissance régionale.

- Par type de produit, les remèdes contre le rhume et la toux détenaient la plus grande part de marché en 2024, en raison des variations saisonnières, de l’augmentation des cas d’infections respiratoires et de la croissance des populations pédiatriques et gériatriques. Les analgésiques viennent ensuite en deuxième position en raison de la demande croissante de analgésiques parmi les populations âgées et de l'augmentation des lancements de produits. Les vitamines et minéraux occupent la troisième place, grâce à l'augmentation des consommateurs soucieux de leur santé et à l'adoption croissante de soins personnels préventifs.

Faits saillants du pays :

- Japon : la croissance est alimentée par le vieillissement de la population et la disponibilité croissante des produits en vente libre dans les pharmacies et le commerce électronique. Le soutien réglementaire aux changements de Rx vers OTC et aux pratiques d’automédication renforce encore le marché.

- États-Unis : la hausse des coûts des soins de santé et la préférence des consommateurs pour des traitements abordables et sans ordonnance en sont les principaux moteurs. Les catégories OTC telles que les analgésiques, le soulagement des allergies et les vitamines ont connu une forte croissance, avec des acteurs majeurs comme Johnson & Johnson et Perrigo élargissant leurs gammes de produits.

- Chine : Une classe moyenne en croissance rapide, une sensibilisation accrue aux soins personnels et une pénétration croissante d’Internet stimulent les ventes de médicaments en vente libre en ligne. Des acteurs nationaux comme The Himalaya Drug Company et des sociétés internationales comme GlaxoSmithKline étendent leur présence.

- Europe : La région bénéficie d’une solide base de fabrication de produits pharmaceutiques, d’un niveau élevé de connaissances en matière de santé et d’une demande croissante d’automédication. Des pays comme l’Allemagne et le Royaume-Uni investissent dans l’expansion des gammes de produits en vente libre de marques privées et dans l’amélioration de la portée des pharmacies de détail.

IMPACTS DE LA COVID-19

Le segment des vitamines et des minéraux sur le marché a connu une demande accrue au milieu de la pandémie de COVID-19

La pandémie de COVID-19 a perturbé l’importation et l’exportation de produits de santé à l’échelle mondiale. Cependant, certains des acteurs clés, tels que Johnson & Johnson Services Inc., Reckitt Benckiser Group PLC et d'autres, ont signalé une croissance des revenus de leur segment OTC ou santé grand public en 2020.

- Par exemple, Johnson & Johnson Services Inc. a déclaré dans son rapport annuel 2020 qu’il y avait une augmentation de la demande pour TYLENOL, l’un de ses médicaments analgésiques en vente libre.

L’impact du COVID-19 variait selon les différents produits OTC. Par exemple, la pandémie a sensibilisé à l’importance des soins personnels et accéléré la croissance de catégories telles que les vitamines et minéraux ou les suppléments nutritionnels. Dans le même temps, les précautions et les mesures d’hygiène croissantes ont entraîné une baisse des ventes de produits contre la toux et le rhume signalées par la plupart des entreprises manufacturières. De plus, les produits de traitement de la peau et les remèdes digestifs et intestinaux ont connu une baisse de leurs ventes. Les analgésiques sont des produits analgésiques très demandés pendant la pandémie.

Les médicaments en vente libre les plus courants pendant la pandémie étaient les antipyrétiques, les antihistaminiques, les antitussifs et les vitamines. Cependant, le marché a connu un déclin et une croissance lente en 2020 et 2021 respectivement. En 2024, le marché des médicaments en vente libre était prêt à connaître une croissance régulière et devrait croître à un TCAC important au cours de la période de prévision.

Tendances du marché des médicaments en vente libre

Le passage croissant du Rx à l’OTC et la croissance des produits OTC de marque privée sont des tendances vitales

L'une des tendances marquantes du marché est le déplacement des fabricants demédicaments sur ordonnanceà gré à gré. De nombreuses entreprises manufacturières remplacent leurs produits Rx par des produits OTC. Par exemple, Bayer AG indique dans son rapport annuel 2019 que, dans le cadre de sa stratégie, la société modifiera certains de ses produits prescriptifs adaptés aux soins personnels en produits en vente libre. Cela devrait conduire à une plus grande disponibilité de ces médicaments pour diverses pathologies dans les pays émergents et développés.

D’autres tendances sur le marché incluent le nombre croissant de produits OTC de marque privée. L'augmentation des ventes en ligne de produits OTC et les rapprochements entre les fabricants de marques privées et les sociétés de commerce électronique développent de nouvelles tendances sur le marché. Par exemple, en septembre 2019, Dr. Reddy’s Laboratories Ltd. a annoncé le lancement d’un comprimé d’oméprazole à libération retardée en vente libre sur le marché américain. Ces nouvelles tendances à venir diversifieront la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

- L’Amérique du Nord a connu une croissance de 19,68 milliards USD en 2023 à 20,78 milliards USD en 2024.

Facteurs de croissance du marché des médicaments en vente libre

Forte concentration des acteurs clés sur le développement et le lancement de nouveaux produits OTC pour stimuler la croissance du marché

Il existe un grand nombre d'entreprises opérant sur ce marché, parmi lesquelles Johnson & Johnson Services Inc., Bayer AG, Novartis AG, Sanofi S.A., Dr. Reddy's Laboratories Ltd., Pfizer et bien d'autres. Ces acteurs clés de l’industrie sont impliqués dans la R&D pour développer et commercialiser de nouveaux médicaments en vente libre pour divers problèmes de santé.

- Par exemple, en septembre 2020, Dr. Reddy’s Laboratories Ltd. a annoncé le lancement d’un collyre en vente libre contre les allergies oculaires, la solution ophtalmique de chlorhydrate d’olopatadine.

Une telle augmentation du nombre de lancements de produits dans la catégorie des produits en vente libre améliorera la croissance du marché des médicaments en vente libre.

L'accessibilité et l'abordabilité des produits OTC pour stimuler la croissance du marché

L’un des facteurs critiques qui devraient favoriser la croissance du marché au cours de la période de prévision est l’accessibilité, l’abordabilité et la présence d’un grand nombre de magasins de détail proposant des produits en vente libre. Dans les pays développés et émergents, les investissements croissants du secteur privé pour améliorer la chaîne d’approvisionnement via les magasins de détail et autres points de distribution conduisent à la croissance du marché. Selon les données publiées par NCBI, en 2020, des pays tels que les États-Unis, le Japon, l'Allemagne et le Royaume-Uni contribuent de manière maximale aux ventes OTC à l'échelle mondiale.

De plus, les approbations croissantes des organismes de réglementation pour le passage de médicaments sur ordonnance à des médicaments en vente libre alimentent la croissance du marché. Alors que la majorité des médicaments contre les allergies sur ordonnance sont devenus des médicaments en vente libre, il y a eu une nette évolution vers ces options plus pratiques et plus abordables. Par exemple, selon la Consumer Healthcare Products Association (CHPA), en 2022, de nombreux médicaments contre les allergies sur ordonnance ont été remplacés par des médicaments en vente libre, et il y a eu une évolution vers ces médicaments en raison de leurs coûts inférieurs.

FACTEURS DE RETENUE

De mauvais médicaments dus à un autodiagnostic incorrect et aux effets secondaires des médicaments en vente libre peuvent entraver la croissance du marché

Certains facteurs limitants qui devraient freiner la croissance du marché mondial des médicaments en vente libre au cours de la période de prévision sont un autodiagnostic incorrect conduisant à la consommation de mauvais médicaments. De nombreux produits en vente libre contre la toux et le rhume ont entraîné des erreurs de médication et des effets indésirables sur le corps du patient. De plus, l’abus de drogues et les pratiques de toxicomanie ralentissent également la croissance du marché. Les médicaments contre la toux, les médicaments contre la diarrhée et les analgésiques font partie des médicaments en vente libre couramment utilisés pour lutter contre l'abus de drogues. Selon l’Addiction Center et une étude publiée par la Substance Abuse and Mental Health Services Administration (SAMHSA), en 2020, aux États-Unis, environ 1,6 million de jeunes âgés de 12 à 25 ans ont abusé de médicaments en vente libre (médicaments contre le rhume et la toux). Par ailleurs, le recours aux médecines traditionnelles constitue également un substitut ou une alternative à ce marché.

Analyse de la segmentation du marché des médicaments en vente libre

Analyse par type de produit

Le segment des remèdes contre le rhume et la toux va dominer en raison de la prévalence croissante des rhumes et de la toux

Sur la base du type de produit, le marché peut être segmenté en analgésiques, remèdes contre le rhume et la toux, remèdes digestifs et intestinaux, traitements de la peau, vitamines et minéraux, etc.

Le segment des remèdes contre le rhume et la toux devrait dominer le marché avec une part de 23,99 % en 2026, en raison de l’apparition croissante de rhumes et de toux au sein de la population en raison des variations saisonnières. Selon les Centers for Disease Control and Prevention, le rhume et la toux sont les affections les plus courantes chez les enfants de moins de 10 ans et dans les populations gériatriques de plus de 65 ans, ce qui entraîne une demande croissante de produits thérapeutiques.

Les analgésiques représentaient la deuxième plus grande part de marché en 2025. Cela est principalement dû à l’augmentation de la population gériatrique, à la demande croissante de médicaments contre la douleur et au lancement de nouveaux analgésiques en vente libre sur le marché. Par exemple, en septembre 2020, Dr. Reddy’s Laboratories Ltd. a annoncé le lancement du gel topique OTC Diclofenac Sodium sur le marché américain.

Suivi par les analgésiques, le segment des vitamines et minéraux devrait devenir le troisième marché en importance. La forte demande des athlètes sportifs et des professionnels en activité pour des produits énergétiques et des suppléments de gestion du poids stimule la croissance segmentaire. Selon une enquête menée par le Council for Responsible Nutrition (CRN) en 2019, il a été constaté que les vitamines et les minéraux constituent la catégorie de suppléments la plus couramment consommée, et environ 76,0 % des Américains consomment ces produits pour améliorer leur santé.

Les segments des remèdes digestifs et intestinaux, des soins de la peau et autres connaissent une croissance constante. Les problèmes cutanés croissants, tels que l’acné, les coups de soleil, les réactions allergiques cutanées graves et les infections cutanées dues à des champignons ou à des bactéries, augmenteraient la croissance segmentaire. Le segment autres comprend les somnifères, la perte de poids/régime et les produits en vente libre.soins bucco-dentairesproduits.

- Le segment des remèdes contre le rhume et la toux devrait dominer le marché avec une part de 23,9 % en 2024.

[année0EARRKkZ]

Par analyse des canaux de distribution

Le segment des pharmacies et des pharmacies de détail dominera en raison de la préférence croissante des patients

En fonction du canal de distribution, le marché est segmenté en pharmacies et pharmacies de détail, pharmacies hospitalières et pharmacies en ligne. Le segment des pharmacies de détail et des pharmacies de détail devrait atteindre une part de marché de 45,56 % en 2026, en raison du nombre croissant de pharmacies de détail proposant des produits en vente libre et de la préférence croissante des patients pour les magasins et les pharmacies de détail pour ces produits. Le segment des pharmacies hospitalières représente la deuxième part de marché en raison de l’accès croissant aux médicaments en vente libre et de la disponibilité de différents produits.

Les pharmacies en ligne connaîtraient un TCAC lucratif en raison de la pénétration d’Internet sur le marché émergent et des remises offertes par les pharmacies en ligne.

APERÇU RÉGIONAL

Sur la base de la région, le marché mondial peut être segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Over The Counter Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord a atteint 21,96 milliards de dollars en 2025, soit 39,70 % du chiffre d'affaires total du marché, et devrait atteindre 23,24 milliards de dollars en 2026. La domination de la région est attribuée à la préférence croissante pour les produits en vente libre par rapport aux produits sur ordonnance. Le marché américain devrait atteindre 21,53 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 13,83 milliards USD au marché mondial en 2025, soit une part de 25,00 %, et devrait atteindre 14,55 milliards USD en 2026, en raison de l'adoption élevée de l'automédication et de la présence d'un grand nombre d'entreprises de fabrication de médicaments en vente libre dans cette région. En outre, la sensibilisation croissante de la population aux produits OTC stimule la croissance du marché dans cette région. Le marché britannique devrait atteindre 1,87 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,41 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 12,9 milliards de dollars, soit 23,30 % de la demande mondiale, et devrait atteindre 13,79 milliards de dollars en 2026, en raison du changement d'attitude des consommateurs à l'égard de l'automédication, de l'augmentation de la population gériatrique, du passage rapide des médicaments sur ordonnance aux médicaments en vente libre et du prix abordable des médicaments en vente libre. En Inde, 76,0 % de la population adulte préfère les produits pharmaceutiques en vente libre aux médicaments prescrits. La préférence croissante pour les produits OTC renforce la croissance du marché. En outre, la présence de sociétés pharmaceutiques telles que Cipla Inc., GlaxoSmithKline plc, The Himalaya Drug Company, Procter & Gamble et TajPharma, avec leurs solides portefeuilles de produits et leurs solides canaux de distribution, contribuent à la croissance du marché des médicaments en vente libre.

Le marché japonais devrait atteindre 2,95 milliards USD d'ici 2026, le marché chinois devrait atteindre 4,25 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,19 milliards USD d'ici 2026.

Moyen-Orient, Afrique et Amérique latine

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,77 milliards de dollars en 2025, soit une part de 5,00 %, et devraient atteindre 2,87 milliards de dollars en 2026. Le marché de l'Amérique latine représentait 3,9 milliards de dollars en 2025, soit 7,00 % de l'industrie mondiale, et devrait atteindre 4,07 milliards de dollars en 2026. Au Brésil, malgré une variété de réglementations, les antimicrobiens sont très fréquemment utilisés sans ordonnance. La préférence croissante pour les médicaments en vente libre, en raison de leurs coûts inférieurs, et le nombre croissant d'acteurs entrant dans ces industries lucratives sont sur le point d'alimenter la croissance du marché au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Plans d'assurance diversifiés proposés par United HealthCare Services, Inc.et Centene Corporation pour soutenir leur domination

Le paysage concurrentiel de l’industrie mondiale compte certains des acteurs clés dominants, tels que Johnson and Johnson, Bayer AG, Novartis AG, Sanofi S.A., Pfizer, GlaxoSmithKline Plc et Boehringer Ingelheim International GmbH, qui détiennent la majorité des parts de marché. Ces acteurs clés mettent en œuvre différentes initiatives stratégiques pour améliorer leurs parts sur le marché des médicaments en vente libre.

Johnson and Johnson est l'une des plus grandes sociétés de soins de santé opérant au niveau mondial. La société propose des produits OTC dans son segment de santé grand public. Dans le cadre de sa stratégie clé, elle commercialise ses produits auprès du grand public et sur des portails en ligne et des points de vente au détail dans le monde entier. De même, Pfizer et GlaxoSmithKline Plc., les principales sociétés pharmaceutiques internationales, ont conclu un partenariat en août 2019 pour développer une coentreprise. L’objectif de cet accord était de créer une entreprise leader dans le domaine des soins de santé grand public et d’être leader sur le marché mondial.

De plus, en avril 2020, Takeda Pharmaceutical Company Limited a annoncé qu'elle poursuivrait sa stratégie de cession avec la vente de produits sélectionnés dans la région européenne. En outre, en juillet 2020, Novartis AG a lancé un portefeuille de médicaments à but non lucratif pour le traitement symptomatique du COVID-19. Le portefeuille comprend 15 médicaments génériques et en vente libre de la division Sandoz pour répondre aux besoins non satisfaits des patients présentant des symptômes du COVID-19.

Parmi les autres acteurs de premier plan sur le marché mondial figurent Reckitt Benckiser Group PLC, Takeda Pharmaceutical Company Ltd., Amway Corp., Procter & Gamble Co., Herbalife Ltd., Nature's Bounty Co. et d'autres.

Liste des principales sociétés de médicaments en vente libre :

- Johnson & Johnson Services Inc. (États-Unis)

- Bayer SA(Allemagne)

- Novartis SA (Suisse)

- Sanofi S.A.(France)

- Pfizer(NOUS.)

- GlaxoSmithKline Plc (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Reckitt Benckiser Group PLC (Royaume-Uni)

- Takeda Pharmaceutical Company Ltd. (Japon)

- Perrigo Company plc (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2023 :MCKESSON CORPORATION, une société pharmaceutique diversifiée, a annoncé le lancement de Foster & Thrive, une marque privée de produits de santé et de bien-être en vente libre afin de répondre aux besoins changeants des patients et à la demande croissante.

- Juillet 2022 -RLG Limited, une société de commerce électronique et de marketing numérique, s'est associée à AFT Pharmaceuticals, une société basée en Nouvelle-Zélande, pour lancer une gamme de médicaments en vente libre via le marché en ligne Tmall Global.

- Juin 2022 -Glenmark Pharmaceuticals Ltd. a acquis auprès de Wockhardt un portefeuille de demandes abrégées de nouveaux médicaments (ANDA) approuvées en vente libre aux États-Unis. Les ANDA acquises ont aidé la société à élargir son portefeuille OTC aux États-Unis.

- Mars 2022 -Perrigo Company plc a annoncé avoir reçu l'approbation finale de la FDA américaine pour l'utilisation en vente libre de Nasonex 24HR Allergy. Cette approbation a renforcé la présence de l’entreprise sur le marché.

- Décembre 2020 -Soma Pharmaceuticals et Crown ont annoncé leur partenariat pour lancer des produits en vente libre en spray, en gel et anti-démangeaisons basés sur la technologie Microcyn sur le marché américain.

COUVERTURE DU RAPPORT

Le rapport couvre une analyse et une vue d’ensemble détaillées du marché mondial des médicaments en vente libre. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type de produit, le canal de distribution et la région. En plus de cela, il offre un aperçu des moteurs du marché, des tendances du marché, de la dynamique du marché, de l’impact du COVID-19 sur le marché et d’autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,10 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des médicaments en vente libre était évaluée à 55,35 milliards de dollars en 2025 et devrait atteindre 94,32 milliards de dollars d’ici 2034.

En 2025, le marché nord-américain s'élevait à 21,96 milliards de dollars.

Le marché des médicaments en vente libre devrait croître à un taux de croissance annuel composé (TCAC) de 6,0 % entre 2025 et 2032. Cette croissance régulière est alimentée par la demande croissante d’automédication, l’abordabilité des produits en vente libre et l’augmentation des approbations réglementaires pour le passage de médicaments sur ordonnance au statut OTC.

Le segment des remèdes contre le rhume et la toux devrait dominer le marché par type de produit.

Le passage croissant de la prescription (Rx) à l’OTC, le lancement croissant de nouveaux produits OTC et la préférence croissante pour ces produits en raison de leur prix abordable sont quelques-uns des principaux facteurs à l’origine de la croissance des marchés.

Johnson & Johnson Services Inc., Bayer AG, Novartis AG et Sanofi S.A sont les principaux acteurs du marché mondial.

L’Amérique du Nord domine le marché mondial des médicaments en vente libre, représentant une part de 39,64 % en 2024. Ce leadership est dû à la forte préférence des consommateurs pour les produits en vente libre, à l’étendue des infrastructures de vente au détail et à la forte présence des grandes marques pharmaceutiques.

Les remèdes contre le rhume et la toux sont les produits en vente libre les plus demandés, suivis par les analgésiques et les vitamines et minéraux. La forte prévalence des maladies saisonnières et la sensibilisation croissante aux suppléments nutritionnels contribuent largement à leur domination.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés