Taille du marché des équipements de fabrication additive, part et analyse de l’industrie, par équipement (extrusion de matériaux (FDM/FFF), fusion sur lit de poudre (SLS, SLM, DMLS, EBM), photopolymérisation en cuve (SLA, DLP) et autres), par industrie d’utilisation finale (aérospatiale et défense, automobile, soins de santé (médical et dentaire) et autres), par type de matériau (polymères, métaux et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de fabrication additive et perspectives d’avenir

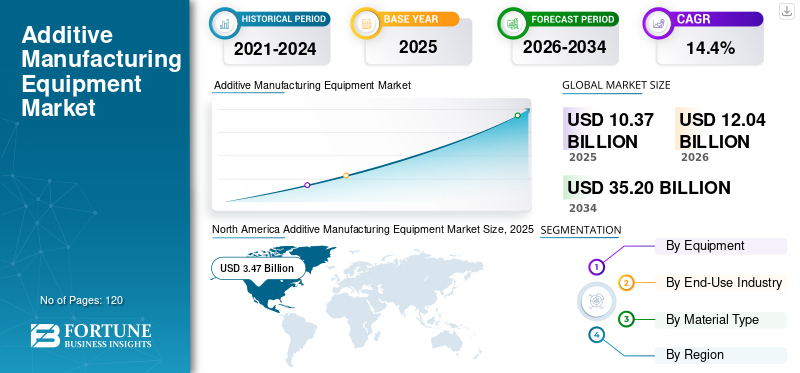

La taille du marché mondial des équipements de fabrication additive était évaluée à 10,37 milliards USD en 2025. Le marché devrait passer de 12,04 milliards USD en 2026 à 35,20 milliards USD d’ici 2034, avec un TCAC de 14,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements de fabrication additive avec une part de marché de 33,46 % en 2025.

L'équipement de fabrication additive fait référence aux systèmes industriels utilisés pour fabriquer des composants tridimensionnels couche par couche à l'aide de fichiers de conception numérique et de matériaux spécialisés tels que des métaux, des polymères et des composites. Ces systèmes sont largement utilisés dans les secteurs de l'aérospatiale, de la santé, de l'automobile et de l'industrie pour le prototypage rapide, l'outillage et la fabrication de pièces finales.

Le marché connaît une forte croissance tirée par l’adoption croissante des technologies d’impression 3D industrielles, la demande croissante de composants légers et personnalisés et les progrès des systèmes de fabrication additive métallique. Les industries s’intègrent de plus en plusfabrication additivedans les flux de production pour réduire le gaspillage de matériaux, raccourcir les cycles de production et permettre des géométries complexes difficiles à réaliser avec les méthodes de fabrication conventionnelles.

Des acteurs majeurs tels que Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive, Nikon SLM Solutions, Desktop Metal Inc., HP Inc., Renishaw plc, TRUMPF Group et Materialise NV investissent continuellement dans les technologies avancées de fabrication additive et les systèmes d'impression à l'échelle industrielle.

- Par exemple, en avril 2024, Nikon SLM Solutions a présenté sa plate-forme de fabrication additive métallique à grande échelle NXG XII 600 pour les applications aérospatiales et énergétiques, prenant en charge l'impression industrielle à haute productivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES ÉQUIPEMENTS DE FABRICATION ADDITIVE Points clés à retenir

- Taille du marché en 2025 : 10,37 milliards de dollars

- Taille du marché en 2026 : 12,04 milliards USD

- Taille du marché prévue pour 2034 : 35,20 milliards de dollars

- TCAC : 14,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements de fabrication additive avec une part de marché de 33,46 % en 2025.

- Le segment de la photopolymérisation en cuve (SLA, DLP) devrait enregistrer le TCAC le plus élevé de 14,6 % au cours de la période de prévision.

- Le segment des soins de santé (médicaux et dentaires) devrait enregistrer le TCAC le plus élevé de 15,7 % au cours de la période de prévision.

Amérique du Nord

La région était en tête du marché mondial en 2025 avec une part de 33,46 %, soutenue par des capacités de fabrication avancées, des industries aérospatiales et de défense solides et des investissements continus dans l'impression 3D industrielle et les technologies de fabrication numérique.

Europe

L'Europe reste un marché clé, tiré par des secteurs manufacturiers automobiles, aérospatiaux et industriels robustes, avec des investissements continus dans les technologies de fabrication avancées et les initiatives d'automatisation.

Asie-Pacifique

La région devrait connaître le TCAC le plus élevé au cours de la période de prévision, soutenu par une industrialisation rapide, une fabrication électronique en expansion et des initiatives de numérisation soutenues par le gouvernement.

NOUS.

Le marché américain des équipements de fabrication additive est estimé à 3,37 milliards de dollars en 2026, ce qui représente environ 28 % du chiffre d'affaires mondial, tiré par la forte demande des secteurs de l'aérospatiale, de la défense et de la santé.

Japon

Le marché japonais est estimé à 0,64 milliard de dollars en 2026, ce qui représente environ 5,3 % du chiffre d'affaires mondial, soutenu par une fabrication de précision avancée et une adoption croissante dans les secteurs automobile et électronique.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE FABRICATION ADDITIVE

L’industrialisation de la fabrication additive métallique pour les applications de production en série sera une tendance importante du marché

Une tendance majeure qui façonne le marché est l’industrialisation croissante des technologies de fabrication additive métallique pour les applications de production en série. Les constructeurs de l’aérospatiale, de la santé et de l’automobile adoptent de plus en plus de systèmes d’impression 3D métal pour produire des composants légers et performants dans des délais de livraison réduits.

De plus, l’intégration de plates-formes de surveillance des processus, d’automatisation et de fabrication numérique basées sur l’IA améliore la précision, la répétabilité et l’évolutivité de l’impression dans les environnements de production industrielle.

- Par exemple, en 2024, EOS GmbH a étendu son écosystème automatisé de fabrication additive métallique grâce à l’intégration d’un logiciel avancé de surveillance des processus, améliorant ainsi l’efficacité de la production industrielle.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de composants légers et complexes stimule la croissance du marché

La demande croissante de composants légers, à haute résistance et géométriquement complexes dans les secteurs de l’aérospatiale, de la défense et de l’automobile est un moteur clé de la croissance du marché des équipements de fabrication additive. La fabrication additive permet une production efficace de pièces optimisées tout en réduisant la consommation de matériaux et la complexité de l'assemblage.

En outre, l’adoption croissante des technologies de fabrication numérique et de prototypage rapide accélère le déploiement d’équipements dans les secteurs industriels.

- Par exemple, en 2024, GE Additive a élargi ses collaborations avec des fabricants du secteur aérospatial pour soutenir la fabrication additive métallique à grande échelle pourmoteur d'avion

RESTRICTIONS DU MARCHÉ

Les coûts d’équipement élevés et les défis de qualification des matériaux limitent l’adoption

Les systèmes de fabrication additive industrielle, en particulier les équipements d’impression sur métal, impliquent des investissements en capital et des coûts opérationnels importants. Les petites et moyennes entreprises peuvent se heurter à des obstacles financiers lorsqu’elles adoptent des technologies avancées de fabrication additive.

De plus, les exigences de qualification et de certification pour les applications aérospatiales, médicales et industrielles augmentent la complexité de mise en œuvre et les délais de production.

- Par exemple, en mars 2024, Desktop Metal a annoncé des initiatives de restructuration visant à réduire les coûts opérationnels dans un contexte difficile sur le marché des équipements industriels.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’impression 3D médicale et dentaire créant de nouvelles opportunités

L’adoption croissante de la fabrication additive dans le domaine médical etdentaireapplications crée des opportunités de croissance substantielles pour les fournisseurs d’équipements. Les implants, prothèses et dispositifs dentaires personnalisés s'appuient de plus en plus sur des technologies de fabrication additive de haute précision.

De plus, les progrès dans les matériaux biocompatibles et les flux de fabrication spécifiques aux patients devraient accélérer encore leur adoption.

- Par exemple, en 2024, 3D Systems a élargi son portefeuille de solutions de fabrication additive pour les soins de santé grâce à de nouveaux partenariats de production de dispositifs médicaux, renforçant ainsi sa position dans les applications d'impression 3D médicale.

Analyse de segmentation

Par équipement

Fusion sur lit de poudre(SLS, SLM, DMLS, EBM) Domine en raison de l’adoption de l’impression de haute précision et de l’impression industrielle sur métal

Par équipement, le marché est segmenté en extrusion de matériaux (FDM/FFF), fusion sur lit de poudre (SLS, SLM, DMLS, EBM), photopolymérisation en cuve (SLA, DLP) et autres.

Le segment de la fusion sur lit de poudre (SLS, SLM, DMLS, EBM) détient la part de marché la plus élevée des équipements de fabrication additive, car ces équipements permettent la fabrication de haute précision de composants métalliques et polymères complexes pour des applications aérospatiales, médicales et industrielles. Sa capacité à offrir des propriétés mécaniques, une précision dimensionnelle et une évolutivité de production supérieures a considérablement accéléré son adoption dans les industries manufacturières avancées.

- Par exemple, EOS GmbH et Nikon SLM Solutions continuent de développer leurs plateformes industrielles de fusion sur lit de poudre pour les applications aérospatiales et énergétiques, renforçant ainsi la demande du marché.

Le segment de la photopolymérisation en cuve (SLA, DLP) devrait également enregistrer le TCAC le plus élevé de 14,6 % au cours de la période de prévision, grâce à l'adoption croissante des applications de fabrication additive métallique industrielle et de production en série.

Par type de matériau

Le segment des métaux domine en raison de la hausse des applications industrielles et aérospatiales

En fonction du type de matériau, le marché est segmenté en polymères, métaux et autres.

Le segment des métaux détient la part de marché la plus élevée, grâce à l'adoption croissante du titane, de l'aluminium, de l'acier inoxydable et des alliages à base de nickel dans les applications aérospatiales, de santé et énergétiques. La fabrication additive métallique permet la production de pièces légères et à haute résistance avec une flexibilité de conception améliorée et un gaspillage de matériaux réduit.

- Par exemple, le groupe TRUMPF a élargi sa gamme de systèmes de fabrication additive métallique pour des applications à l'échelle industrielle, renforçant ainsi sa présence sur le marché.

Le segment des polymères devrait également enregistrer le TCAC le plus élevé de 13,3 % au cours de la période de prévision, soutenu par la demande croissante d'impression industrielle sur métal dans les secteurs de l'aérospatiale et de la santé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Le secteur de l'aérospatiale et de la défense est en tête grâce à la demande de composants légers hautes performances

En termes d’industrie d’utilisation finale, le marché est segmenté en aérospatiale et défense, automobile, soins de santé (médical et dentaire) et autres.

Le segment de l'aérospatiale et de la défense détient la part de marché la plus élevée, car la fabrication additive permet la production de composants légers et géométriquement optimisés qui améliorent le rendement énergétique et les performances opérationnelles. Les constructeurs aérospatiaux intègrent de plus en plus la fabrication additive dans les applications de moteurs, de structures et d'outillage afin de réduire les délais de production et le gaspillage de matériaux.

- Par exemple, GE Aerospace continue de déployer des technologies de fabrication additive pour la production de composants de moteurs d’avion, soutenant ainsi leur adoption industrielle à grande échelle.

Le segment des soins de santé (médicaux et dentaires) devrait enregistrer le TCAC le plus élevé de 15,7 % au cours de la période de prévision, stimulé par la demande croissante d'implants spécifiques aux patients, de restaurations dentaires et de dispositifs médicaux personnalisés.

Perspectives régionales du marché des équipements de fabrication additive

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché la plus élevée sur le marché mondial en 2025, soutenue par des capacités de fabrication industrielle avancées, des secteurs solides de l’aérospatiale et de la défense et l’adoption précoce de technologies industrielles.impression 3Dtechnologiques. La région bénéficie d’investissements importants dans la fabrication numérique et le prototypage rapide dans les secteurs de l’aérospatiale, de la santé et de l’automobile.

De plus, la présence de grands fabricants d’équipements de fabrication additive et d’importantes activités de R&D renforcent l’innovation technologique et l’adoption industrielle dans la région.

Marché américain des équipements de fabrication additive

Le marché américain est estimé à environ 3,37 milliards de dollars en 2026, ce qui représente environ 28 % des revenus mondiaux. Les secteurs solides de l’aérospatiale, de la défense et de la santé continuent de favoriser l’adoption à grande échelle de systèmes de fabrication additive industrielle.

Les investissements croissants dans l’impression 3D métal et les technologies de fabrication avancées accélèrent encore la croissance du marché.

Europe

L’Europe représente un marché important pour les équipements de fabrication additive, soutenu par des secteurs de fabrication automobile, aérospatiale et industrielle solides. L’Allemagne et le Royaume-Uni investissent activement dans les technologies de fabrication avancées et les initiatives d’automatisation industrielle.

En outre, l’accent croissant mis sur la fabrication durable et les capacités de production localisées renforce l’adoption de systèmes de fabrication additive dans la région.

Marché britannique des équipements de fabrication additive

Le marché britannique est estimé à environ 0,53 milliard de dollars en 2026, ce qui représente environ 4,4 % des revenus mondiaux. L’adoption croissante de la fabrication additive dans les secteurs de l’aérospatiale et de la santé stimule l’expansion du marché.

Les programmes d’innovation et les initiatives de recherche soutenus par le gouvernement soutiennent davantage le déploiement industriel.

Marché allemand des équipements de fabrication additive

Le marché allemand est estimé à environ 0,86 milliard de dollars en 2026, ce qui représente environ 7,1 % des revenus mondiaux. La solide base de fabrication industrielle et automobile du pays soutient une forte adoption des technologies d’impression 3D industrielle.

Des investissements continus dansIndustrie 4.0et les systèmes de production avancés renforcent encore la demande d’équipements.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à une industrialisation rapide, à la croissance de la fabrication électronique et à l’augmentation des investissements dans les technologies de fabrication avancées. La Chine, le Japon et l’Inde développent considérablement leurs capacités de fabrication additive industrielle dans les secteurs de l’automobile, de l’aérospatiale et de la santé.

De plus, les initiatives gouvernementales de soutien promouvant la fabrication nationale et la numérisation industrielle accélèrent la croissance du marché régional.

Marché japonais des équipements de fabrication additive

Le marché japonais est estimé à environ 0,64 milliard de dollars en 2026, ce qui représente environ 5,3 % des revenus mondiaux. Des capacités avancées de fabrication de précision et une solide expertise en automatisation industrielle soutiennent l’adoption de la fabrication additive.

L’intégration croissante de la fabrication additive dans les secteurs de l’automobile et de l’électronique renforce encore la demande.

Marché chinois des équipements de fabrication additive

Le marché chinois est estimé à environ 1,44 milliard de dollars en 2026, ce qui représente environ 12,0 % des revenus mondiaux. L’expansion rapide de la fabrication industrielle et l’adoption croissante des technologies de fabrication additive métallique entraînent une forte demande d’équipements.

Les initiatives de fabrication de pointe soutenues par le gouvernement et la hausse de la production aérospatiale soutiennent davantage la croissance du marché.

Marché indien des équipements de fabrication additive

Le marché indien est estimé à environ 0,51 milliard de dollars en 2026, ce qui représente environ 4,2 % des revenus mondiaux. La numérisation industrielle croissante et l’expansion de la fabrication de soins de santé stimulent l’adoption de systèmes de fabrication additive.

Les initiatives gouvernementales promouvant la fabrication locale et les technologies de production avancées accélèrent encore la croissance.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud émergent progressivement comme des marchés de croissance pour les équipements de fabrication additive, soutenus par des initiatives de diversification industrielle et des investissements croissants dans les capacités de fabrication avancées. Les secteurs de l’aérospatiale, de l’énergie et de la santé connaissent une adoption progressive des technologies d’impression 3D industrielle.

De plus, la prise de conscience croissante de la fabrication localisée et la réduction de la dépendance à la chaîne d’approvisionnement devraient soutenir la croissance du marché à long terme dans ces régions.

Marché des équipements de fabrication additive du CCG

Le marché du CCG est estimé à environ 0,34 milliard de dollars en 2026, soit environ 2,8 % des revenus mondiaux. Les programmes de diversification industrielle et les investissements dans les infrastructures aérospatiales et de santé soutiennent l’adoption de la fabrication additive.

L’attention croissante portée aux technologies avancées de fabrication et de production numérique renforce encore les opportunités de marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation et automatisation de l’impression industrielle sur métal renforçant le positionnement concurrentiel des acteurs clés

Le marché des équipements de fabrication additive est très compétitif, avec des entreprises leaders se concentrant sur les systèmes d'impression métallique à grande vitesse, l'intégration de l'automatisation et les plates-formes de production industrielle évolutives. Les fabricants investissent massivement dans des technologies avancées de fusion sur lit de poudre, dans l’intégration de logiciels et dans des solutions de flux de travail automatisées pour améliorer l’efficacité et la répétabilité de la production.

Les partenariats stratégiques avec des entreprises de l’aérospatiale, de la santé et de l’automobile, ainsi que les investissements dans les écosystèmes de fabrication additive à l’échelle industrielle, restent des différenciateurs clés qui façonnent la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE FABRICATION ADDITIVE PROFILÉES DANS LE RAPPORT

- Stratasys Ltée.(NOUS.)

- Société de systèmes 3D(NOUS.)

- EOS GmbH(Allemagne)

- Additif GE (États-Unis)

- Solutions Nikon SLM (Allemagne)

- Desktop Metal Inc. (États-Unis)

- HP Inc. (États-Unis)

- Renishaw SA(ROYAUME-UNI.)

- Groupe TRUMPF (Allemagne)

- Materialise NV (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :EOS GmbH a annoncé l'expansion de son portefeuille de fabrication additive métallique industrielle avec de nouvelles solutions de production automatisées conçues pour les applications de fabrication en série de l'aérospatiale et de l'automobile.

- Janvier 2025 :Stratasys Ltd. a lancé des systèmes d'impression 3D industriels améliorés sur polymères offrant un débit amélioré et des capacités multi-matériaux pour les applications de fabrication et d'outillage.

- Octobre 2024 :3D Systems Corporation a étendu ses opérations de fabrication additive pour les soins de santé grâce à de nouveaux partenariats axés sur les dispositifs médicaux personnalisés et les applications dentaires.

- Juillet 2024 :Le groupe TRUMPF a introduit des systèmes avancés de fusion laser des métaux avec des fonctionnalités d'automatisation intégrées visant à améliorer la productivité dans les environnements de fabrication additive industrielle.

- Avril 2024 :Nikon SLM Solutions a lancé la plate-forme de fabrication additive métallique améliorée NXG XII 600 ciblant les applications à grand volume des secteurs de l'aérospatiale et de l'énergie avec une productivité améliorée et une plus grande capacité de construction.

COUVERTURE DU RAPPORT

Le rapport mondial sur l’analyse du marché des équipements de fabrication additive comprend une étude complète de la taille et des prévisions du marché dans tous les principaux segments couverts dans le rapport. Il fournit un aperçu des tendances du marché, des moteurs, des contraintes, des opportunités et des défis susceptibles d’influencer la croissance du marché au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les systèmes d'impression 3D industriels, les technologies de fabrication additive métallique, les flux de production automatisés et les plates-formes d'intégration logicielle avancées.

En outre, l'étude comprend une analyse des développements stratégiques clés tels que les partenariats, les lancements de produits de consommation, l'agrandissement des installations et les acquisitions entreprises par les principaux acteurs du marché. En outre, il offre des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché, les capacités technologiques et les initiatives stratégiques des principaux fournisseurs mondiaux d’équipements de fabrication additive.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de matériau, secteur d'utilisation finale, par équipement et région |

| Par équipement |

|

| Par type de matériau |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 10,37 milliards de dollars en 2025 et devrait atteindre 35,20 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 3,47 milliards de dollars.

Le marché devrait afficher un TCAC de 14,4 % au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment de l’aérospatiale et de la défense devrait dominer le marché.

La demande croissante de composants légers et complexes est le facteur clé de la croissance du marché.

Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive et Nikon SLM Solutions sont les principaux acteurs du marché mondial des usines intelligentes.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.