Taille du marché, part et analyse de l'industrie des diagnostics avancés des véhicules et des services à distance, par offres (diagnostics prédictifs et basés sur l'état, surveillance à distance de l'état des véhicules et diagnostics des pannes, gestion des logiciels et des micrologiciels Over-the-Air (OTA), contrôle à distance, étalonnage et activation des fonctionnalités, et services de cybersécurité, de conformité et d'intégrité du système), par type de véhicule (hayon/berline, SUV, LCV et HCV), par utilisateur final (propriétaires de véhicules individuels, exploitants de flotte, OEM automo

APERÇUS CLÉS DU MARCHÉ

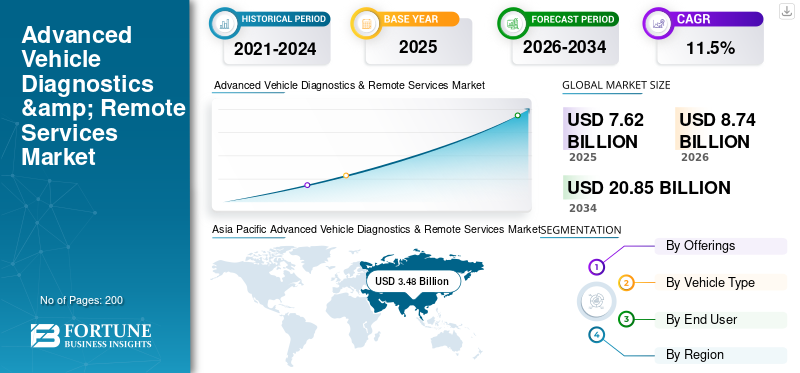

La taille du marché mondial des diagnostics avancés de véhicules et des services à distance était évaluée à 7,62 milliards USD en 2025. Le marché devrait passer de 8,74 milliards USD en 2026 à 20,85 milliards USD d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 45,67 % en 2025.

L'expansion rapide des véhicules connectés est un moteur clé de la croissance du marché avancé des diagnostics automobiles et des services à distance, soutenue par l'adoption croissante des véhicules définis par logiciel (SDV) et le recours croissant à la maintenance prédictive pour réduire les temps d'arrêt et les coûts de garantie. Les équipementiers monétisent les logiciels des véhicules grâce à des mises à jour en direct (OTA), au dépannage à distance et à l'activation de fonctionnalités, tandis que les flottes adoptent une surveillance continue de l'état pour maximiser la disponibilité.Cybersécuritéet les besoins de conformité réglementaire augmentent également à mesure que les véhicules deviennent plus connectés et plus faciles à mettre à jour, accélérant la demande de surveillance de l'intégrité et d'opérations OTA sécurisées.

- Par exemple, en avril 2025, Geotab a élargi ses partenariats OEM, faisant état d'une collaboration avec plus de 80 % des principaux équipementiers pour améliorer l'harmonisation des données des véhicules et faire évoluer les intégrations télématiques OEM. Ces efforts permettent un déploiement plus large de diagnostics à distance, d’informations sur l’état des véhicules et de capacités de gestion de flotte mixte. Cela favorise une pénétration plus élevée des services à distance et des revenus récurrents générés par les logiciels pour les véhicules de tourisme et commerciaux.

L'écosystème est renforcé grâce à des initiatives de normalisation visant à améliorer l'interopérabilité des diagnostics à distance et des opérations OTA. Les efforts de collaboration entre ASAM et eSync Alliance font progresser les diagnostics orientés services et les cadres de véhicules orientés services OTA, réduisant ainsi les frictions d'intégration et accélérant l'adoption tout au long de la chaîne de valeur de l'automatisation.

Les principaux acteurs du marché mondial du diagnostic avancé des véhicules et des services à distance comprennent Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab, Verizon Connect et Sibros Technologies. Ces entreprises sont en concurrence grâce aux diagnostics basés sur l'IA, à la surveillance à distance basée sur le cloud, aux plates-formes logicielles OTA, aux solutions de cybersécurité et aux partenariats stratégiques OEM prenant en charge les écosystèmes de véhicules définis par logiciel et connectés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du diagnostic avancé des véhicules et des services à distance

L’essor des architectures de véhicules définies par logiciel stimule l’expansion du marché

L’évolution vers des véhicules définis par logiciel remodèle fondamentalement la façon dont les diagnostics et les services à distance sont conçus, fournis et monétisés. Les véhicules sont de plus en plus construits autour d'architectures informatiques centralisées et de couches logicielles orientées services, permettant une surveillance continue, une résolution des pannes à distance et une amélioration des fonctionnalités après-vente. Les diagnostics ont évolué au-delà de la lecture de base des codes d'erreur pour prendre en charge l'analyse prédictive, les évaluations de l'état du système et la visibilité inter-domaines. Cette tendance permet aux équipementiers d'améliorer la fiabilité des véhicules tout au long de leur cycle de vie, de réduire les interventions de service physique et de faciliter des modèles de revenus numériques récurrents grâce à des plates-formes basées sur le cloud et des écosystèmes de diagnostic compatibles OTA.

- En juin 2024, le groupe Volkswagen a étendu sa plate-forme logicielle Cariad pour prendre en charge le diagnostic centralisé des véhicules et la surveillance des systèmes basée sur OTA sur plusieurs marques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de maintenance prédictive stimule l’expansion du marché

L'accent croissant mis sur la réduction des temps d'arrêt des véhicules et des coûts de possession conduit à l'adoption de diagnostics avancés et de services à distance pour les passagers et les passagers.véhicules utilitaires. Les diagnostics prédictifs et basés sur l'état permettent une détection précoce de la dégradation des composants, permettant ainsi de planifier la maintenance avant que les pannes ne surviennent. Les opérateurs de flotte, en particulier, bénéficient d'une réduction des temps d'arrêt imprévus, d'une meilleure utilisation des actifs et d'un coût total de possession inférieur. Les constructeurs OEM exploitent également les diagnostics prédictifs pour réduire les réclamations au titre de la garantie et améliorer les boucles de rétroaction sur la qualité des produits. À mesure que les véhicules intègrent davantage de capteurs, d’ECU et de connectivité, les diagnostics prédictifs deviennent une exigence essentielle plutôt qu’une fonctionnalité facultative.

- En mars 2025, Daimler Truck a souligné l'utilisation accrue de la maintenance prédictive et du diagnostic à distance sur ses plates-formes de camions connectés pour améliorer la disponibilité de sa flotte.

RESTRICTIONS DU MARCHÉ

La complexité élevée du système et les coûts d’intégration limitent une adoption plus large

Malgré un fort potentiel de croissance, le marché est confronté à la complexité et au coût élevés de l'intégration de diagnostics avancés et de centres de service à distance sur diverses plates-formes de véhicules. Les architectures de véhicules existantes, les écosystèmes de calculateurs fragmentés et le manque de modèles de données standardisés contribuent tous à l'augmentation des coûts de développement et de déploiement. Les petits constructeurs OEM et les fournisseurs de services après-vente ont souvent du mal à justifier leurs investissements dans l'infrastructure cloud, les cadres de cybersécurité et les mises à jour logicielles continues. De plus, l'intégration des diagnostics sur le groupe motopropulseur, l'ADAS, l'infodivertissement etbatterieLes systèmes nécessitent une validation et des tests importants, ce qui ralentit les délais de déploiement et limite l'adoption à court terme sur les marchés sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

Les efforts réglementaires en faveur de l'OTA et de la conformité des logiciels créent de nouvelles opportunités de revenus

L'évolution des réglementations automobiles liées aux mises à jour logicielles, à la cybersécurité et à la sécurité des véhicules crée de fortes opportunités pour les fournisseurs de diagnostics avancés et de services à distance. Les régulateurs exigent de plus en plus des équipementiers qu'ils démontrent un contrôle de bout en bout sur l'intégrité des logiciels du véhicule, les processus de mise à jour et la traçabilité des pannes tout au long du cycle de vie du véhicule. Cela stimule la demande de plates-formes de gestion OTA, de surveillance de la conformité et de solutions de diagnostic à distance sécurisées. Les fournisseurs de services qui assurent la conformité réglementaire, l'auditabilité et la gestion du cycle de vie des logiciels sont bien placés pour générer des revenus récurrents à long terme à mesure que les réglementations s'étendent dans les régions et les catégories de véhicules.

- Par exemple, en janvier 2021, le Règlement ONU n° 156 sur les mises à jour logicielles (SUMS) est entré en vigueur, rendant obligatoire des processus structurés d’OTA et de gestion des logiciels pour l’homologation de type de véhicule.

LE DÉFI DU MARCHÉ

Les risques de cybersécurité et les problèmes de confidentialité des données restent un défi crucial

À mesure que les véhicules deviennent de plus en plus connectés et dépendants des services de diagnostic à distance et des services OTA, les défis en matière de cybersécurité et de confidentialité des données s'intensifient. Les points d'accès à distance, la connectivité cloud et l'échange continu de données augmentent la surface d'attaque des cybermenaces. Une violation réussie peut compromettre la sécurité des véhicules, perturber les opérations de la flotte et nuire à la confiance dans la marque OEM. Assurer la sécurité de bout en bout du matériel, des logiciels, des réseaux de communication et des plates-formes cloud des véhicules nécessite un investissement et une expertise constants. Gérer la cybersécurité de bout en bout à grande échelle tout en maintenant les performances du système et la conformité réglementaire reste l'un des défis les plus complexes auxquels le marché est confronté.

- En juillet 2024, la National Highway Traffic Safety Administration des États-Unis a réitéré ses attentes en matière de gestion des risques de cybersécurité dans les véhicules connectés et les systèmes compatibles OTA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par offres

Surveillance à distance de l'état du véhicule et diagnostic des pannesSegment Leads en raison de leurs temps d’arrêt réduits

Sur la base des offres, le marché est segmenté en diagnostics prédictifs et basés sur l'état, surveillance à distance de l'état des véhicules et diagnostics de pannes, gestion des logiciels et micrologiciels OTA, contrôle et étalonnage à distance et services de cybersécurité. La surveillance à distance de l'état des véhicules et le diagnostic des pannes dominent en raison de leur valeur immédiate dans la détection des pannes en temps réel, la réduction des temps d'arrêt et la planification proactive des services pour les véhicules de tourisme et commerciaux. Les équipementiers et les flottes s'appuient largement sur des informations continues sur l'état des véhicules pour optimiser les coûts de maintenance et de garantie.

La gestion des logiciels et micrologiciels OTA est le segment qui connaît la croissance la plus rapide, avec un TCAC de 14,1 % au cours de la période de prévision.

- En avril 2025, Geotab a étendu les intégrations télématiques OEM pour améliorer la surveillance en temps réel de l'état des véhicules sur les flottes mixtes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Une pénétration plus élevée de l’ADAS accélère la croissance du segment des SUV

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV. Les SUV représentent le segment dominant en raison de leur plus forte pénétration du marché.ADAS, les systèmes d'infodivertissement, les fonctionnalités connectées et les multiples calculateurs, ce qui augmente considérablement le besoin de diagnostics avancés et de services à distance.

Les SUV génèrent également des revenus moyens plus élevés en matière de logiciels et de services par véhicule. Le segment connaît également la croissance la plus rapide, avec un TCAC de 12,3 %, soutenu par la hausse des ventes mondiales de SUV et la demande croissante des consommateurs pour des véhicules connectés et riches en fonctionnalités.

- En mai 2024, Toyota a souligné l’expansion des capacités de diagnostic connecté et d’OTA dans l’ensemble de sa gamme mondiale de SUV.

Par utilisateur final

La base croissante de propriétaires a stimulé le leadership du segment des propriétaires de véhicules individuels

En fonction de l'utilisateur final, le marché est segmenté en propriétaires de véhicules individuels, exploitants de flottes, constructeurs automobiles et fournisseurs de niveau 1, ainsi qu'ateliers et réseaux de services. Les propriétaires de véhicules individuels ont dominé le marché en raison du grand nombre de véhicules de tourisme adoptant les diagnostics connectés, les mises à jour OTA et les alertes de santé à distance. Ces services améliorent l'expérience de propriété et réduisent les événements de réparation inattendus.

Les opérateurs de flotte constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 13,8 % au cours de la période de prévision.

- En mars 2025, Daimler Truck a mis l’accent sur l’utilisation accrue du diagnostic à distance pour améliorer la fiabilité de sa flotte et la planification de la maintenance.

Perspectives régionales du marché des diagnostics avancés des véhicules et des services à distance

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Advanced Vehicle Diagnostics & Remote Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord affiche une croissance régulière, tirée par une forte pénétration des véhicules connectés, une forte adoption de la télématique pour les flottes et la commercialisation précoce de plates-formes de véhicules définies par logiciel. Les constructeurs OEM et les exploitants de flottes déploient activement des diagnostics à distance, une maintenance prédictive et des mises à jour OTA pour réduire les temps d'arrêt et l'exposition aux garanties. La région bénéficie d'une infrastructure cloud avancée, de haute VEl'adoption et l'accent réglementaire sur la cybersécurité des véhicules, soutenant la demande continue de surveillance à distance, de gestion OTA et de diagnostics axés sur la conformité pour les véhicules de tourisme et commerciaux.

NOUS.

Les États-Unis sont en tête de la demande régionale en raison de leurs vastes flottes de véhicules de tourisme et de véhicules commerciaux, de l'adoption généralisée de la télématique et des investissements importants des équipementiers dans l'OTA et les diagnostics prédictifs. L’optimisation de la disponibilité basée sur la flotte et la complexité des logiciels des véhicules électriques continuent d’augmenter les revenus récurrents des services à distance.

Europe

La croissance de l’Europe est façonnée par des cadres réglementaires solides autour des mises à jour logicielles des véhicules, de la cybersécurité et de la sécurité fonctionnelle. Les équipementiers s'appuient de plus en plus sur des plates-formes de diagnostic avancées et OTA pour répondre aux exigences d'homologation et de conformité tout en gérant des portefeuilles de véhicules multimarques complexes. L’électrification croissante, les architectures de véhicules centralisées et les opérations de flotte transfrontalières soutiennent la demande de diagnostics prédictifs, de mises à jour OTA sécurisées et de services d’intégrité des systèmes. Cependant, la croissance dans la région est plus mesurée en raison de la maturité du marché.

ROYAUME-UNI.

Le Royaume-Uni bénéficie d’une forte adoption des flottes connectées, de l’utilisation de la télématique d’assurance et de l’activité de développement de logiciels OEM. La nécessité d’optimiser la flotte et le déploiement croissant de diagnostics à distance sur les véhicules électriques et connectés soutiennent la demande.

Allemagne

Les équipementiers haut de gamme, l’électronique automobile avancée et l’adoption précoce de plates-formes de véhicules définies par logiciel sont les moteurs du marché allemand. L'accent mis sur la conformité OTA, la cybersécurité et les diagnostics système maintient une intensité élevée de service par véhicule.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide en raison de son vaste parc de véhicules, de l’adoption rapide des véhicules électriques, de l’expansion de son infrastructure de connectivité et de ses solides écosystèmes OEM nationaux. L'augmentation du contenu logiciel dans les véhicules, le déploiement cloud rentable et la numérisation des flottes à grande échelle accélèrent l'adoption des services de diagnostic à distance et des services OTA. Des pays comme la Chine, le Japon et l’Inde stimulent la croissance grâce à une combinaison de stratégies SDV avancées, d’échelle de fabrication et de pénétration croissante des véhicules connectés.

Chine

La Chine domine la demande régionale en raison de la plus grande base de véhicules et de véhicules électriques au monde, d’un déploiement OTA agressif et de solides équipementiers nationaux centrés sur les logiciels. La forte pénétration des véhicules électriques augmente considérablement la demande de diagnostics de batterie, de mises à jour OTA et de surveillance de la cybersécurité.

Japon

La croissance du Japon est soutenue par des équipementiers technologiquement avancés qui se concentrent sur la fiabilité, la maintenance prédictive et le déploiement progressif de l’OTA. La demande est motivée par des normes élevées de qualité des véhicules, une gestion vieillissante du parc automobile et une intégration croissante des logiciels.

Inde

L’Inde est le marché majeur qui connaît la croissance la plus rapide, tirée par l’augmentation de la production de véhicules, l’adoption rapide de la connectivité et la numérisation croissante des flottes. L'expansion des lancements de véhicules électriques et les diagnostics prédictifs axés sur les coûts accélèrent l'adoption des services à distance dans les véhicules grand public.

Reste du monde

Le marché du reste du monde devrait croître régulièrement à mesure que les économies émergentes améliorent leur infrastructure numérique, leurs pratiques de gestion de flotte et leur pénétration des véhicules connectés. L'adoption est la plus forte dans les flottes commerciales et les véhicules de tourisme haut de gamme, où les diagnostics à distance réduisent les coûts d'exploitation. Les déploiements OEM OTA et les solutions de connectivité basées sur les smartphones favorisent une adoption précoce, tandis que l'alignement réglementaire et la croissance des véhicules électriques restent des catalyseurs à long terme en Amérique latine, au Moyen-Orient et en Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes centrées sur les logiciels façonnent la compétitivité avancée des diagnostics automobiles et des services à distance

Les tendances du marché mondial du diagnostic avancé des véhicules et des services à distance se caractérisent par l’adoption rapide d’architectures centrées sur les logiciels, d’analyses basées sur le cloud et de plates-formes en direct sécurisées. Les principaux acteurs, notamment Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab et Verizon Connect, rivalisent grâce à des logiciels de diagnostic intégrés, des algorithmes de maintenance prédictive et des plateformes télématiques évolutives. Les entreprises améliorent leur compétitivité en investissant dans l’analyse des pannes basée sur l’IA, en développant les centres mondiaux d’ingénierie logicielle et en formant des partenariats avec des fournisseurs de cloud et de cybersécurité. Les plates-formes de centres de services modulaires, la personnalisation spécifique aux OEM et les solutions axées sur la conformité renforcent la différenciation.

LISTE DES PRINCIPALES ENTREPRISES DE DIAGNOSTIC AVANCÉ DES VÉHICULES ET DE SERVICES À DISTANCE PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG(Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Aptiv PLC (Irlande)

- HARMAN International (États-Unis)

- Société Denso(Japon)

- Valéo SA (France)

- Hyundai Mobis (Corée du Sud)

- Visteon Corporation (États-Unis)

- Panasonic Automotive Systems (Japon)

- Garmin SA (Suisse)

- Géotab Inc. (Canada)

- Trimble Inc. (États-Unis)

- Verizon Connect (États-Unis)

- TomTom Télématique (Webfleet)(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025-Geotab et Mercedes-Benz USA ont lancé une solution télématique intégrée qui unifie les données télématiques installées en usine des véhicules électriques et ICE Mercedes-Benz dans la plateforme MyGeotab, améliorant ainsi les diagnostics en temps réel de l'état des véhicules,GPSsuivi et informations sur la flotte. Cette intégration élimine le besoin d’installation de matériel de rechange et rationalise la visibilité et les opérations pour les flottes mixtes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par offres, par type de véhicule, par utilisateur final et par région. |

|

Par offres |

· Diagnostics prédictifs et basés sur l'état · Surveillance à distance de l'état du véhicule et diagnostic des pannes · Gestion des logiciels et micrologiciels Over-the-HCV (OTA) · Contrôle à distance, calibrage et activation des fonctionnalités · Services de cybersécurité, de conformité et d'intégrité des systèmes |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par utilisateur final |

· Propriétaires de véhicules individuels · Opérateurs de flotte · FEO automobiles et fournisseurs de niveau 1 · Ateliers et réseaux de services |

|

Par géographie |

· Amérique du Nord (par offres, par type de véhicule, par utilisateur final et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par offres, par type de véhicule, par utilisateur final et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par offres, par type de véhicule, par utilisateur final et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par offres, par type de véhicule et par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,62 milliards de dollars en 2025 et devrait atteindre 20,85 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,48 milliards de dollars.

La demande du marché devrait croître à un TCAC de 11,5 % au cours de la période de prévision (2026-2034).

Le segment des propriétaires de véhicules individuels domine le marché par utilisateur final.

La demande croissante de maintenance prédictive est le facteur clé de l’expansion du marché.

Les principaux acteurs du marché sont Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab et Verizon Connect.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.