Taille du marché, part et analyse de l'industrie des ressorts pour l'aérospatiale et la défense, par type (ressorts hélicoïdaux, ressorts à disque (piles Belleville), ressorts à force constante, ressorts ondulés/spiraux, ressorts à lames et autres), par matériau (aciers inoxydables, aciers à ressorts alliés et au carbone, alliages à base de nickel, alliages de titane et alliages de cuivre), par application (avions commerciaux, avions militaires, moteurs et propulsion, trains d'atterrissage et freinage, hélicoptères, systèmes spatiaux et Autres), par utilisateur final (aviation commerciale, avi

Taille du marché des ressorts pour l’aérospatiale et la défense et perspectives d’avenir

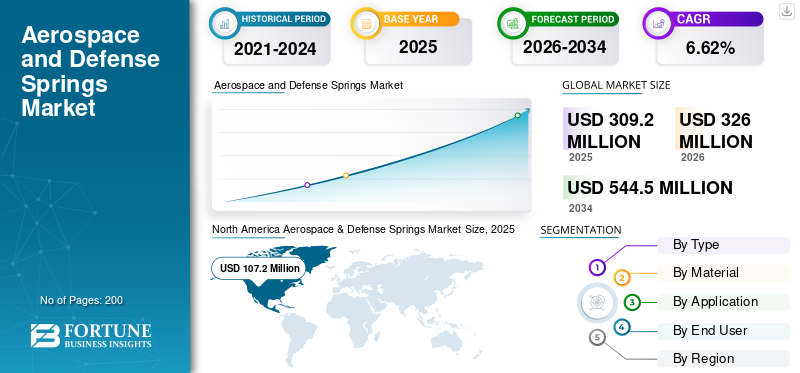

La taille du marché des ressorts pour l’aérospatiale et la défense était évaluée à 309,2 millions de dollars en 2025. Le marché devrait passer de 326,0 millions de dollars en 2026 à 544,5 millions de dollars d’ici 2034, avec un TCAC de 6,62 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des ressorts pour l’aérospatiale et la défense avec une part de marché de 34,67 % en 2025.

Les ressorts pour l'aérospatiale et la défense sont des composants hélicoïdaux conçus avec précision, notamment des ressorts de compression, d'extension, de torsion, de force constante et à gaz qui stockent et libèrent de l'énergie mécanique dans des conditions extrêmes. Ils figurent dans les commandes d'avions, les trains d'atterrissage, les systèmes de missiles, la propulsion navale, les suspensions de véhicules blindés, les drones et les déploiements de satellites pour l'absorption des chocs, la stabilisation et l'application de la force. Les facteurs déterminants du marché comprennent l'augmentation des dépenses militaires, la modernisation de la défense, la demande de matériaux de ressorts de haute performance et la croissance de l'aérospatiale commerciale dans un contexte de besoins environnementaux difficiles.

Des acteurs clés tels que Lesjöfors, Vulcan Springs, Lee Springs propose des ressorts personnalisés pour l'aérospatiale, le naval et les véhicules, ainsi que des ressorts à force/couple constants pour les avions, les missiles, les satellites et entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES RESSORTS AÉROSPATIAUX ET DE DÉFENSE

L’utilisation de matériaux légers est une tendance clé du marché

L'utilisation de matériaux légers est une tendance émergente du marché des ressorts pour l'aérospatiale et la défense. Les ingénieurs donnent la priorité aux alliages de titane tels que le Ti-6Al-4V et l'Inconel 718 pour leur rapport résistance/poids supérieur, permettant des réductions de masse dans le train d'atterrissage, les actionneurs et les ailerons de missile sans compromettre la durée de vie sous des vibrations et des températures extrêmes. Par ailleurs, la fabrication additive,impression 3Doptimise davantage les géométries complexes avec un minimum de déchets, en s'alignant sur les mandats de durabilité et les exigences hypersoniques de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le secteur croissant de l’exploration commerciale et spatiale devrait stimuler la croissance du marché

Les secteurs en plein essor de l’aviation commerciale et de l’exploration spatiale stimulent la croissance du marché des ressorts de l’aérospatiale et de la défense. La demande croissante de passagers alimente la modernisation de la flotte avec des avions économes en carburant, ce qui nécessite des ressorts légers et de haute durabilité dans le train d'atterrissage, les volets et les systèmes de contrôle pour améliorer les performances et réduire les coûts opérationnels. L'exploration spatiale se développe à traverssatelliteconstellations, fusées réutilisables et missions lunaires, exigeant des ressorts résistants aux vibrations pour les déploiements, la propulsion et les conditions orbitales difficiles. Ces secteurs propulsent l’innovation dans le domaine des ressorts fiables et compacts.

RESTRICTIONS DU MARCHÉ

Des normes strictes de réglementation et de conformité constituent une contrainte pour le marché

Des normes réglementaires et de conformité strictes freinent la croissance du marché des ressorts pour l’aérospatiale et la défense. Les fabricants doivent respecter des exigences rigoureuses telles que MIL-SPEC, AS9100, NADCAP, ITAR, DFARS et RoHS/REACH, exigeant une traçabilité précise des matériaux, des tests de qualification approfondis et des inspections du premier article pour garantir des performances zéro défaut dans des conditions de vol extrêmes. Ces protocoles exigent des processus spécialisés, des installations certifiées et des cycles de validation prolongés, ce qui augmente les coûts de production et les délais de livraison tout en limitant l'évolutivité des fournisseurs. Le non-respect risque la disqualification du contrat, étouffant l’innovation et l’entrée sur le marché pour les petits acteurs dans un contexte de contrôle accru en matière de sécurité.

OPPORTUNITÉS DE MARCHÉ

L’essor de la fabrication additive crée de nouvelles opportunités de marché

L’essor de la fabrication additive crée davantage d’opportunités de marché pour les ressorts de l’aérospatiale et de la défense, car elle permet la production de conceptions de ressorts complexes et personnalisées impossibles avec l’usinage traditionnel, tels que les composants internes en treillis qui améliorent le rapport résistance/poids des trains d’atterrissage et des ailerons de missiles. Cela ouvre les portes à de nouveaux programmes de drones et hypersoniques nécessitant des pièces ultra-légères. Il réduit considérablement le temps de prototypage, permettant aux entreprises de tester et d'affiner plus rapidement pour remporter des contrats avant leurs concurrents.

LES DÉFIS DU MARCHÉ

La perturbation de la chaîne d’approvisionnement présente un défi majeur pour le marché

Les perturbations de la chaîne d’approvisionnement représentent un défi majeur pour le marché des ressorts de l’aérospatiale et de la défense. Les tensions géopolitiques et les restrictions commerciales limitent l’accès à des matières premières essentielles telles que les alliages spéciaux et les terres rares, entraînant des délais de livraison prolongés et des arrêts de production. La dépendance à une source unique vis-à-vis de fournisseurs vulnérables amplifie les risques liés aux droits de douane, à la pénurie de main-d'œuvre et aux conflits régionaux, retardant ainsi les livraisons d'avions et de missiles.

Analyse de segmentation

Par type

Hautes performances et fiabilité pour stimuler la croissance segmentaire des ressorts hélicoïdaux

En fonction du type, le marché est segmenté en ressorts hélicoïdaux, ressorts à disque (piles Belleville)

ressorts à force constante, ressorts ondulés/spiraux, ressorts à lames, torsion, ressorts d'embrayage et autres.

Le segment des ressorts hélicoïdaux devrait représenter la plus grande part de marché des ressorts pour l’aérospatiale et la défense. Les ressorts hélicoïdaux sont essentiels pour le contrôle de la force, l'actionnement et les fonctions de sécurité. Pour des utilisations telles que les trains d'atterrissage et les mécanismes d'écoutille, ils sont conçus pour résister à des millions de cycles, garantissant ainsi l'intégrité structurelle à long terme.

Le segment des ressorts ondulés/spiraux devrait augmenter avec un TCAC le plus élevé de 7,37 % au cours de la période de prévision.

Par matériau

Résistance élevée à la fatigue et à la traction pour stimuler la croissance du segment des aciers à ressorts alliés et au carbone

En fonction du matériau, le marché est segmenté en aciers inoxydables, aciers à ressorts alliés et au carbone, alliages à base de nickel,titanealliages et alliages de cuivre.

En 2025, le segment des aciers à ressorts alliés et au carbone dominait le marché mondial. La croissance segmentaire est principalement due à leur résistance à la traction exceptionnelle et à leur excellente résistance à la fatigue, qui sont nécessaires pour supporter des contraintes élevées dans des applications cruciales, notamment les trains d'atterrissage, les actionneurs et les pièces de moteur.

Le segment des alliages de titane devrait croître à un TCAC élevé de 7,21 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Des programmes de modernisation de la flotte pour stimuler la croissance du segment des avions commerciaux

En fonction de l'application, le marché est segmenté enavions commerciaux,avions militaires, moteurs et propulsion, trains d'atterrissage et freinage, hélicoptères, systèmes spatiaux et autres.

Le segment des avions commerciaux devrait connaître une part de marché dominante au cours de la période de prévision. Cette domination du segment est due aux programmes mondiaux de modernisation de la flotte visant à remplacer les avions vieillissants par des modèles de nouvelle génération plus économes en carburant.

Le segment des systèmes spatiaux devrait croître à un TCAC élevé de 7,16 % au cours de la période de prévision.

Par utilisateur final

La demande croissante de voyages aériens pour stimuler le segment de l’aviation commerciale

En fonction de l’utilisateur final, le marché est segmenté en aviation commerciale, aviation militaire, dépôts de défense/maintenance gouvernementale, primeurs et intégrateurs spatiaux et autres.

Le segment de l’aviation commerciale a dominé la part de marché segmentaire. Cette domination segmentaire est due à l'augmentation du trafic de passagers, en particulier dans les régions Asie-Pacifique et Amérique latine.

En outre, les primes et intégrateurs spatiaux devraient connaître une croissance à un TCAC élevé de 7,25 % au cours de la période d’étude.

Perspectives régionales du marché des ressorts pour l’aérospatiale et la défense

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Aerospace & Defense Springs Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 101,6 millions de dollars, et a également conservé sa part dominante en 2025, avec 107,2 millions de dollars. L’Amérique du Nord domine le marché grâce à des dépenses massives en matière de défense et à des centres OEM, stimulant la demande de composants de précision pour les mises à niveau du F-35 et les lancements spatiaux.

Marché américain des ressorts pour l’aérospatiale et la défense

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 68,8 millions de dollars en 2026, soit un TCAC d’environ 6,46 %. Les États-Unis dominent avec les contrats de Boeing et de Lockheed qui alimentent les besoins printaniers en hypersoniques et en satellites. Les principales installations du Connecticut et de Pennsylvanie prennent en charge la certification AS9100 et le prototypage rapide.

Europe

L’Europe devrait enregistrer un taux de croissance régulier de 7,05 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 68,8 millions de dollars d’ici 2026. L’Europe équilibre la reprise de l’aviation civile avec des pactes de défense tels que AUKUS, en donnant la priorité aux ressorts conformes et durables pour les plates-formes et les systèmes de missiles d’Airbus.

Marché britannique des ressorts pour l’aérospatiale et la défense

Le marché britannique en 2026 est estimé à environ 20,5 millions de dollars, ce qui représente un TCAC d'environ 7,56 % au cours de la période d'étude. Le Royaume-Uni se concentre sur le chasseur Tempest et l'exportation MRO, les fabricants de ressorts améliorant les chaînes d'approvisionnement de BAE Systems pour les gouvernes.

Marché allemand des ressorts pour l’aérospatiale et la défense

Le marché allemand devrait atteindre environ 15,4 millions de dollars en 2026. L'Allemagne est la puissance aérospatiale européenne, excellant dans les composants de moteurs,actionneurset des ressorts de précision pour les mises à niveau de l'Eurofighter Typhoon et les programmes commerciaux d'Airbus, soutenus par des pôles de fabrication avancés en Bavière et dans le Bade-Wurtemberg.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 99,0 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique accélère grâce à des mandats de compensation et à des modernisations de la flotte, en localisant la production printanière du COMAC C919, des missiles locaux et des secteurs des drones en plein essor dans la région.

Marché japonais des ressorts pour l’aérospatiale et la défense

Le marché japonais en 2026 est estimé à environ 17,1 millions de dollars, ce qui représente environ 7,10 % du TCAC au cours de la période de prévision. Le Japon s'appuie sur Mitsubishi Heavy Industries pour fabriquer des chasseurs F-X de sixième génération, des fusées H3 et des drones Kawasaki, des prototypes additifs et des ressorts ondulés pionniers pour la commercialisation spatiale.

Marché chinois des ressorts pour l’aérospatiale et la défense

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 28,4 millions de dollars en 2026. La Chine développe massivement sa capacité aérospatiale grâce aux programmes COMAC et AVIC soutenus par l’État pour les avions à réaction C919, les chasseurs J-20 et les essaims de drones, en investissant massivement dans des usines nationales d’alliages pour des ressorts hélicoïdaux et de torsion à grand volume.

Marché indien des ressorts pour l’aérospatiale et la défense

Le marché indien en 2026 est estimé à environ 21,4 millions de dollars. L'Inde émerge via Make in India pour les combattants Tejas Mk2, HALhélicoptères, et des initiatives privées en matière de drones, avec Hindustan Aeronautics établissant des centres locaux de R&D sur les ressorts pour les actionneurs et les trains d'atterrissage.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L’Amérique latine connaît une croissance modeste grâce aux avions régionaux Embraer et aux hubs MRO au Brésil. Le Moyen-Orient progresse grâce aux accords de défense du CCG pour la mise à niveau des F-15, les flottes de Typhoon et l'achat de drones, en important des ressorts de précision pour les environnements désertiques difficiles. Le marché du Moyen-Orient, de l'Afrique et de l'Amérique latine devrait atteindre une valorisation de 28,9 millions de dollars et de 16,8 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques alimentent l’expansion du marché des ressorts pour l’aérospatiale et la défense

Le marché des ressorts pour l'aérospatiale et la défense reste modérément consolidé, avec des acteurs spécialisés tels que Lesjöfors, Lee Spring, Associated Spring et NHK Spring qui occupent des parts de marché grâce à des intégrations OEM et des chaînes d'approvisionnement conformes à l'ITAR.

Des partenariats stratégiques stimulent l'expansion alors que Lesjöfors s'associe à BAE Systems pour les actionneurs des chasseurs Tempest, NHK Spring fournit Mitsubishi pour les déploiements de fusées H3 aux côtés de JAXA et Associated Spring soutient Lockheed sur des prototypes hypersoniques. Ces collaborations renforcent la résilience de la chaîne d’approvisionnement face à la prolifération des drones, à la montée en puissance des monocouloirs et aux programmes de défense de nouvelle génération exigeant des composants résistants à la fatigue.

LISTE DES PRINCIPALES ENTREPRISES DE RESSORTS DE L'AÉROSPATIALE ET DE LA DÉFENSE PROFILÉES

- Compagnie Lee Spring(NOUS.)

- Ressort associé(NOUS.)

- Sources de Lesjöfors(Suède)

- NHK Spring Co., Ltd.(Japon)

- MW Industries, Inc.(NOUS.)

- Vulcan Spring & Manufacturing Co. (États-Unis)

- Rotor Clip Company, Inc. (États-Unis)

- John Evans' Sons Inc. (États-Unis)

- Smalley Steel Ring Company (États-Unis)

- Advanex Americas, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Le groupe Lesjöfors a conclu un accord pour l'achat d'International Industrial Springs (IIS), un fabricant de ressorts et de pressages dont le siège est en Suède. Il s'agit de la première acquisition de la société en Inde, élargissant ainsi sa portée mondiale.

- Novembre 2024 :Gardner Spring, Inc., une marque réputée dans la production de ressorts haut de gamme depuis 1907, a été acquise par Vulcan Spring & Manufacturing Co. Avec cette acquisition stratégique, la gamme de produits de Vulcan est élargie et sa capacité à fournir des solutions de ressorts exceptionnelles dans une variété d'industries est renforcée.

- Juillet 2024 :Les Défors ont accepté d'acquérir la totalité des actions des Ets Lacroix SAS, producteur français de ressorts qui fournit principalement des ressorts de compression auxhydrauliqueet les clients industriels généraux.

- Juin 2022 :Lesjöfors,un membre du groupe Beijer Alma, a conclu un accord pour racheter les activités et les actifs de John Evans' Sons INC., un producteur de ressorts bien connu aux États-Unis.

- Janvier 2022 :Dayon Manufacturing a été racheté par Lee Spring, un fournisseur mondial de ressorts en stock et sur mesure. Dayon Manufacturing a été fondée en 1957 et est basée à Farmington, dans le Connecticut. Sa spécialité est la conception, l'ingénierie et la production de ressorts miniatures et micro spécialisés.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,62 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, matériel, application, utilisateur final et région |

| Par Type |

|

| Par Matériau |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 309,2 millions de dollars en 2025 et devrait atteindre 544,5 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 107,2 millions de dollars.

Le marché devrait afficher un TCAC de 6,62 % au cours de la période de prévision 2026-2034.

Par type, le segment des ressorts hélicoïdaux devrait dominer le marché.

Le secteur croissant de l’exploration commerciale et spatiale devrait stimuler la croissance du marché

Lee Spring Company, Associated Spring, Lesjofors Springs, NHK Spring Co., Ltd., MW Industries, Inc. sont quelques acteurs clés sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.