Taille du marché des tracteurs agricoles, part et analyse de l’industrie, par puissance du moteur (jusqu’à 30 HP, 31 – 40 HP, 41 – 60 HP, 61 – 80 HP, 81 – 100 HP, 101 – 120 HP, 121 – 150 HP, 151 – 180 HP et 181 HP et plus), par type (tracteurs de vergers, tracteurs de cultures en rangées et autres) et Prévisions régionales, 2026-2034

Taille du marché des tracteurs agricoles

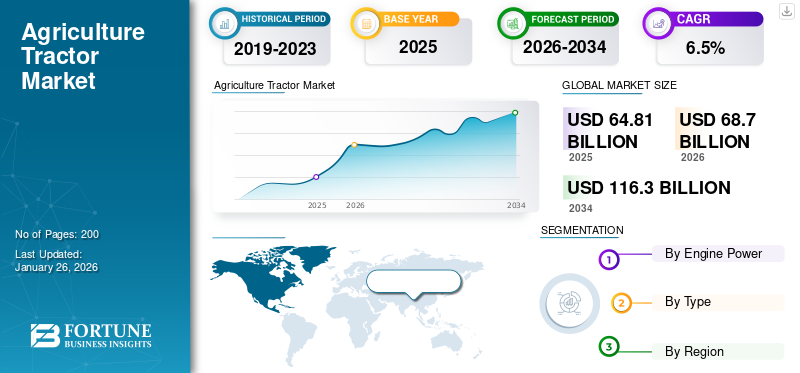

La taille du marché mondial des tracteurs agricoles était évaluée à USD64,81milliards de dollars en 2025. Le marché devrait passer de USD68.70milliards en 2026 en USD116h30milliards d’ici 2034, avec une croissance de 6,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 49,64 % en 2025.

Un tracteur agricole est un véhicule puissant conçu pour fournir un couple élevé à basse vitesse, permettant aux agriculteurs d'effectuer efficacement diverses opérations sur le terrain. Il constitue l’épine dorsale de l’agriculture moderne en réduisant le travail manuel et en améliorant la productivité. Les tracteurs sont utilisés pour labourer, herser, semer, labourer, pulvériser et transporter des matériaux agricoles. Leur adaptabilité avec de multiples outils les rend essentiels pour les petites et grandes exploitations agricoles. L’accent croissant mis sur la mécanisation agricole, la pénurie de main-d’œuvre et la demande croissante de rendements agricoles plus élevés conduisent à l’adoption de tracteurs modernes. Les progrès technologiques et le soutien du gouvernement accélèrent encore la croissance de leur marché mondial.

Les principaux acteurs du marché sont John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation et Kubota Corporation. Le marché est très compétitif, les entreprises se concentrant sur l'innovation, l'efficacité et l'expansion régionale pour prendre l'avantage. Les principaux acteurs investissent dans des technologies de tracteurs intelligents et autonomes pour améliorer la précision et réduire les coûts opérationnels. De nombreuses entreprises renforcent également leurs réseaux de concessionnaires, offrent un financement flexible et élargissent leurs bases de fabrication sur les marchés émergents. La conception durable, les modèles électriques et hybrides et l’intégration de systèmes de surveillance basés sur l’IoT deviennent des différenciateurs clés. Les mises à niveau continues des produits et les services après-vente aident les entreprises à fidéliser fortement leur marque et à maintenir leur compétitivité à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des tracteurs agricoles

Taille du marché :

- Valeur 2025 :USD 64,81 milliard

- Valeur 2026 :USD 68.70milliard

- Valeur prévue pour 2034 :USD 116h30 milliards, reflétant un TCAC de 6,8 % sur la période 2026-2034

Part de marché et segmentation

- Type de tracteur supérieur :Les tracteurs pour cultures en lignes détenaient la plus grande part de marché en 2025.

- Responsable régional :La région Asie-Pacifique a dominé le marché mondial des tracteurs en 2025, alimentée par les efforts de mécanisation en Inde, en Chine et en Asie du Sud-Est.

- Priorité à la croissance élevée :L'adoption des tracteurs dans les économies agricoles à forte population continue de stimuler la croissance des volumes.

Tendances de l'industrie

- Expansion rapide des technologies agricoles de précision, telles que le GPS, la télématique, la connectivité basée sur l'IoT et les outils agricoles intelligents.

- Intérêt croissant pour les tracteurs électriques, au GNC, hybrides et autonomes, aligné sur les réglementations environnementales, les pénuries de main-d'œuvre et les plateformes de partage d'équipements.

Facteurs déterminants

- Poussée de mécanisation :Les gouvernements favorisent la mécanisation et la modernisation des exploitations agricoles via des subventions et des programmes de crédit.

- Demande alimentaire mondiale croissante :La croissance démographique souligne la nécessité d’efficacité et de productivité dans les cultures agricoles.

- Soutien politique :Les politiques agricoles favorables et les cadres de subventions dans les économies émergentes encouragent l’achat de tracteurs.

- Saut technologique :Les lancements de tracteurs efficaces de moyenne puissance, de modèles de location et de variantes de groupes motopropulseurs durables alimentent la croissance.

- Nouveaux modèles de propriété :Les plateformes numériques de location et de partage augmentent l’accès aux tracteurs pour les petites et moyennes exploitations.

Dynamique du marché

Facteurs du marché

Les programmes gouvernementaux de soutien et de subventions alimentent l’expansion du marché

Les initiatives gouvernementales et les programmes de subventions jouent un rôle crucial dans la croissance du marché. De nombreux pays encouragent la mécanisation agricole par le biais d'une aide financière, de prêts à faible taux d'intérêt et de subventions directes pour aider les agriculteurs à acheter des tracteurs et des équipements associés. Ces programmes rendent les machines modernes plus accessibles, en particulier pour les petits et moyens agriculteurs qui, autrement, seraient aux prises avec des coûts initiaux élevés. En Inde, par exemple, des projets tels que la Sous-Mission sur la mécanisation agricole (SMAM) ont considérablement stimulé l’adoption des tracteurs. De même, les gouvernements d’Afrique et d’Asie du Sud-Est encouragent les importations de tracteurs et l’assemblage local pour renforcer la productivité rurale. Ce soutien axé sur les politiques améliore les rendements agricoles et l’efficacité opérationnelle et stimule l’emploi rural et les activités manufacturières. En conséquence, les entreprises alignent leurs stratégies sur ces programmes gouvernementaux pour étendre leur portée sur le marché et consolider leur position concurrentielle à l’échelle mondiale.

Restrictions du marché

Des coûts d’investissement initiaux élevés pour restreindre la croissance du marché

L’un des principaux défis qui entravent la croissance du marché des tracteurs agricoles est le coût initial de possession élevé. Les tracteurs, en particulier ceux équipés de technologies avancées telles que le GPS, l’automatisation et la télématique, nécessitent des investissements substantiels qui dépassent souvent la capacité financière des petits agriculteurs marginaux. Dans les régions en développement, l’accès limité au crédit et les taux d’intérêt élevés découragent encore davantage les agriculteurs d’acheter de nouveaux équipements. De plus, les coûts de maintenance, de carburant et de pièces de rechange s’ajoutent à la charge financière à long terme. Même si les modèles de location et les subventions gouvernementales contribuent à atténuer ces problèmes, ils ne sont pas universellement accessibles ni cohérents dans toutes les régions. En conséquence, de nombreux agriculteurs continuent de s’appuyer sur des machines plus anciennes ou sur des services de tracteurs partagés, ce qui ralentit le rythme global de modernisation de l’agriculture. Pour surmonter ces contraintes, les constructeurs se concentrent sur le développement de modèles à faible coût, offrant des options de financement flexibles et étendant les réseaux de services ruraux pour rendre les tracteurs plus abordables et accessibles.

Opportunités de marché

Adoption croissante des tracteurs électriques et intelligents pour créer de nouvelles opportunités de marché

L’adoption croissante des tracteurs électriques et intelligents présente une opportunité majeure pour la croissance future du marché. La hausse des coûts du carburant et les préoccupations environnementales croissantes encouragent les fabricants à développer des alternatives écologiques alimentées par des batteries et des systèmes hybrides. Les tracteurs électriques réduisent les dépenses opérationnelles et s'alignent sur les objectifs mondiaux de développement durable, attirant à la fois les agriculteurs et les décideurs politiques. Dans le même temps, des tracteurs intelligents équipés de navigation GPS, de capteurs IoT etanalyse de donnéestransforment la gestion agricole en permettant une agriculture de précision et une surveillance en temps réel. Des entreprises telles que John Deere, Sonalika et Kubota investissent déjà dans les technologies de tracteurs connectés et autonomes pour bénéficier d’un avantage en matière de précurseurs. La combinaison de la durabilité et de l’innovation numérique offre une nouvelle voie de croissance pour l’industrie, améliorant la productivité tout en minimisant la consommation de ressources et les émissions de carbone, priorités clés dans la modernisation du secteur agricole mondial.

Défis du marché

La pénurie d’opérateurs qualifiés pose un défi majeur à la croissance du marché

Un défi important auquel le marché est confronté est la pénurie d’opérateurs qualifiés et formés. Alors que l’adoption de tracteurs modernes et technologiquement avancés est en augmentation, de nombreux agriculteurs ne disposent pas des connaissances techniques nécessaires pour utiliser et entretenir efficacement ces machines. L’utilisation croissante des systèmes de navigation, d’automatisation et de contrôle intelligents basés sur le GPS nécessite une formation spécialisée, souvent indisponible dans les zones rurales. En conséquence, les tracteurs sont parfois sous-utilisés ou exploités de manière inefficace, ce qui entraîne des coûts de maintenance plus élevés et une productivité réduite. Dans les pays en développement, un accès limité aux programmes de formation formels et une mauvaise sensibilisation à la manipulation des équipements aggravent le problème. Les fabricants et les gouvernements s'attaquent progressivement à ce problème par le biais de programmes de formation des agriculteurs, de campagnes de démonstration et de centres de formation des opérateurs. Cependant, il reste essentiel de combler le déficit de compétences pour garantir la sécurité des opérations et maximiser les avantages de la mécanisation dans le secteur agricole mondial.

Tendances du marché des tracteurs agricoles

L’intégration des technologies d’agriculture de précision deviendra une tendance clé du marché

L’intégration des technologies agricoles de précision est l’une des tendances les plus marquantes qui façonnent le marché des tracteurs agricoles. Les tracteurs modernes sont de plus en plus équipés de systèmes de guidage GPS, de télématique et de contrôle automatisé qui permettent aux agriculteurs d'optimiser les intrants tels que les semences, les engrais et l'eau avec une grande précision. Ce changement réduit les coûts opérationnels et améliore la qualité et la durabilité des rendements. Des fabricants tels que John Deere, CNH Industrial et Mahindra & Mahindra se concentrent sur le développement de tracteurs connectés capables de collecter des données en temps réel et de diagnostiquer à distance. La disponibilité croissante de capteurs et d’outils numériques abordables rend également l’agriculture de précision accessible aux exploitations de taille moyenne. À mesure que les défis climatiques et les contraintes en matière de ressources s’intensifient, la demande de solutions agricoles basées sur les données devrait fortement augmenter. Cette tendance transforme les tracteurs de machines traditionnelles en systèmes agricoles intelligents, améliorant ainsi l'efficacité et la rentabilité tout au long de la chaîne de valeur agricole.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par puissance du moteur

Segment de 41 à 60 CV à la tête, porté par la mécanisation agricole et la polyvalence

Sur la base de la puissance du moteur, le marché est classé en 30 HP, 31 à 40 HP, 41 à 60 HP, 61 à 80 HP, 81 à 100 HP, 101 à 120 HP, 121 à 150 HP, 151 à 180 HP et 181 HP et plus.

Le segment des 41 à 60 HP devrait conquérir la plus grande part de marché et enregistrer le TCAC le plus élevé au cours de la période de prévision.avec une part de 24,92% en 2026.Le segment connaît une forte croissance en raison de son équilibre idéal entre pouvoir, prix abordable et adaptabilité pour diverses opérations agricoles. Ces tracteurs sont bien adaptés aux exploitations de taille moyenne, capables d'effectuer efficacement des tâches telles que le labour, l'ensemencement, la pulvérisation et le transport. La mécanisation croissante des exploitations agricoles, en particulier dans les économies en développement comme l’Inde, le Brésil et les pays africains, alimente leur adoption. Les agriculteurs préfèrent cette gamme de puissance car elle prend en charge plusieurs outils tout en conservant le rendement énergétique et en réduisant les coûts de maintenance. Les subventions gouvernementales et les options de financement faciles ont également rendu ces tracteurs plus accessibles aux petits agriculteurs. De plus, les fabricants introduisent des modèles technologiquement améliorés avec un confort amélioré, hydraulique systèmes et moteurs conformes aux émissions pour attirer les acheteurs. La combinaison de rentabilité, de polyvalence et de politiques de soutien positionne le segment des 41 à 60 CV comme l'un des moteurs de croissance les plus dynamiques du marché.

Par type

Demande croissante de produits d’agriculture de précision pour stimuler la croissance du segment des cultures en rangs

En termes de type, le marché des tracteurs agricoles est classé en tracteurs de verger, tracteurs de cultures en rangées et autres.

Les cultures en rangs capteront la plus grande part de marché au cours de la période de prévision.avec une part de 74,76% en 2026.La demande de tracteurs pour cultures en rangs augmente à mesure que les agriculteurs se tournent vers des produits agricoles de précision et des cultures à forte valeur ajoutée telles que le maïs, le soja et le coton. Ces tracteurs offrent une garde au sol supérieure, des largeurs de voie réglables et une compatibilité avec les outils modernes, ce qui les rend idéaux pour les exploitations agricoles à grande échelle. Des progrès tels que le guidage GPS et les contrôles automatisés améliorent la productivité et réduisent les besoins en main-d'œuvre. Les principaux fabricants, dont John Deere, CNH Industrial et AGCO, développent des modèles de tracteurs intelligents et économes en carburant pour répondre aux besoins changeants des exploitations agricoles.

Le segment Autres connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. L’expansion de la culture maraîchère et de la culture sous serre stimule la croissance du segment. Les agriculteurs investissent dans des machines plus petites et maniables pour labourer, pulvériser et récolter dans des espaces restreints. La demande croissante de produits frais et la pénurie de main-d’œuvre encouragent encore davantage la mécanisation dans le secteur de la culture maraîchère.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des tracteurs agricoles

Par géographie, le marché est classé en Amérique du Nord, Europe, CEI, Asie, Océanie, Asie du Sud-Est, Amérique du Sud, Amérique centrale, Moyen-Orient et Afrique.

Asie

Asia Agriculture Tractor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 32,17 milliards de dollars pour l'Asie en 2025, soit une part de 49,64 % pour l'Asie, et devrait atteindre 34,16 milliards de dollars pour l'Asie en 2026.Le marché des tracteurs agricoles en Asie connaît une croissance rapide, stimulé par le besoin croissant de mécanisation agricole et d’amélioration de la productivité agricole. Des pays comme l’Inde, la Chine et l’Indonésie connaissent une forte transition du travail manuel vers l’agriculture mécanisée en raison de la hausse des salaires ruraux et de la pénurie de main-d’œuvre. Les initiatives gouvernementales, notamment les subventions, les prêts à faible taux d'intérêt et les programmes de promotion des machines, rendent les tracteurs plus accessibles aux petits et moyens agriculteurs. En outre, l’expansion des facilités de crédit et des programmes de financement coopératif a encore stimulé les achats de tracteurs dans les zones rurales. Les principaux fabricants tels que Mahindra & Mahindra, Kubota et Yanmar renforcent leurs réseaux de production et de concessionnaires locaux pour répondre à la demande régionale croissante. La sensibilisation croissante aux techniques agricoles efficaces, associée à l’essor de l’agriculture contractuelle et commerciale, soutient davantage la croissance. Dans l’ensemble, des politiques favorables, des améliorations en matière d’accessibilité financière et des progrès technologiques positionnent l’Asie comme le marché des tracteurs agricoles à la croissance la plus rapide au monde. Le marché japonais devrait atteindre 0,58 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 12,96 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 19,89 milliards de dollars d'ici 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 13,09 milliards de dollars, soit 20,20 % de la demande mondiale, et devrait atteindre 13,84 milliards de dollars en 2026. L'Amérique du Nord affiche une croissance constante du marché des tracteurs agricoles. Le marché nord-américain est stimulé par l’adoption rapide de l’agriculture de précision et des technologies intelligentes. Les agriculteurs utilisent de plus en plus de tracteurs autonomes et équipés de GPS pour améliorer la précision, réduire la dépendance au travail et améliorer la productivité. La demande accrue de modèles de grande puissance dans les exploitations commerciales à grande échelle soutient également la croissance du marché. De plus, les incitations gouvernementales promouvant des pratiques agricoles durables et économes en énergie encouragent l’adoption de tracteurs électriques et hybrides. Le marché américain devrait atteindre 12,61 milliards de dollars d’ici 2026.

NOUS.

Le marché américain des tracteurs agricoles connaît une croissance constante en raison de l’adoption croissante de technologies avancées de mécanisation et d’agriculture de précision. Les agriculteurs investissent dans des tracteurs guidés par GPS, autonomes et télématiques pour améliorer l'efficacité et réduire les coûts des intrants. Les pénuries croissantes de main-d’œuvre et la nécessité d’une productivité plus élevée dans les grandes exploitations commerciales accélèrent ce changement. De plus, le soutien du gouvernement à l’agriculture durable et l’intérêt croissant pour les tracteurs électriques et hybrides influencent les décisions d’achat. Des acteurs majeurs tels que John Deere et CNH Industrial développent les solutions numériques et la production localisée, positionnant ainsi les États-Unis comme un leader mondial des machines agricoles intelligentes.

Europe

La région Europe a conquis 14,74 % du marché mondial en 2025, générant 9,55 milliards de dollars de revenus, et devrait atteindre 10,05 milliards de dollars en 2026. La part de marché des tracteurs agricoles est considérable en Europe et progresse en raison de l’accent mis par la région sur la durabilité, l’agriculture de précision et l’automatisation. Les agriculteurs adoptent de plus en plus des tracteurs avancés intégrés àGPS, la télématique et les technologies autonomes pour améliorer la productivité et respecter des réglementations environnementales strictes. Le soutien de l’Union européenne aux initiatives d’agriculture verte et de réduction des émissions encourage davantage l’utilisation de tracteurs électriques et économes en carburant. De plus, la modernisation des machines agricoles vieillissantes et la demande croissante d’équipements performants dans des pays comme l’Allemagne, la France et l’Italie stimulent les ventes. L'innovation continue de la part de fabricants tels que CLAAS, CNH Industrial et AGCO renforce la croissance du marché régional. Le marché du Royaume-Uni devrait atteindre 5,26 milliards de dollars d'ici 2026, et celui de l'Allemagne devrait atteindre 1,68 milliard de dollars d'ici 2026.

Asie du Sud-Est

Le marché en Asie du Sud-Est connaît une croissance rapide en raison de la mécanisation agricole croissante et des programmes gouvernementaux de soutien promouvant les pratiques agricoles modernes. Des pays comme la Thaïlande, le Vietnam et l'Indonésie encouragent les agriculteurs à adopter des tracteurs pour améliorer leur efficacité et réduire leur dépendance au travail manuel. L’augmentation des revenus ruraux et la disponibilité d’options de financement abordables stimulent également les ventes. De plus, l’expansion des cultures de riz, d’huile de palme et de canne à sucre crée une forte demande de tracteurs de puissance moyenne adaptés aux conditions locales.

PAYSAGE CONCURRENTIEL

L'innovation, l'expansion régionale et la durabilité définissent le paysage concurrentiel

Le marché des tracteurs agricoles est très compétitif, caractérisé par des acteurs mondiaux et régionaux qui se concentrent sur l’innovation technologique, la diversification des produits et l’expansion stratégique du marché. Les principaux fabricants de tracteurs tels que John Deere, CNH Industrial, Mahindra & Mahindra, Kubota et AGCO dominent le paysage mondial grâce à des investissements continus dans la recherche et le développement. Ces fabricants donnent la priorité aux tracteurs intelligents et autonomes intégrés au guidage GPS, à la connectivité IoT et aux systèmes agricoles de précision pour répondre à la demande croissante d'efficacité et de productivité. Dans le même temps, les collaborations avec les startups agro-technologiques et l’intégration de plateformes numériques deviennent essentielles pour améliorer l’expérience client et le contrôle opérationnel.

Les principaux acteurs d’Asie et d’Europe de l’Est se développent de manière agressive grâce à des modèles rentables et à une fabrication localisée pour servir les petits et moyens agriculteurs. Les entreprises se concentrent également sur la durabilité en introduisant des modèles de tracteurs électriques et hybrides pour s'aligner sur les normes d'émission et les objectifs climatiques mondiaux. L'expansion des réseaux de service après-vente, les programmes de financement flexibles et la personnalisation des produits spécifiques à la région renforcent encore le positionnement concurrentiel. Alors que l’agriculture s’oriente vers des opérations durables et basées sur les données, la concurrence s’intensifie en termes de performances et de prix, ainsi que de leadership technologique et de valeur du cycle de vie, définissant la prochaine phase de l’évolution de l’industrie mondiale des tracteurs.

LISTE DES PRINCIPALES ENTREPRISES DE TRACTEUR AGRICOLE PROFILÉES :

- John Deere (États-Unis)

- Tracteurs Mahindra (Inde)

- TAFE (Inde)

- TurkTraktor (Turquie)

- AGCO Corporation (États-Unis)

- Société Kubota (Japon)

- CNH Industrial (Royaume-Uni)

- YTO (Chine)

- ARGO SpA (Italie)

- Yanmar Co., Ltd. (Japon)

- Groupe SDF (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, CNH Industrial a annoncé son intention de construire une nouvelle usine de fabrication de tracteurs à Greater Noida, en Inde, faisant du pays un centre stratégique à la fois pour la fabrication et la R&D. L'usine augmentera la capacité de production pour desservir l'Asie et les marchés d'exportation.

- En août 2025, AGCO a annoncé la fusion d'Allegiance Ag & Turf avec True Ag & Turf et l'ouverture d'une nouvelle installation dans l'Iowa. Cette décision vise à rationaliser les opérations de vente, à renforcer la présence des concessionnaires et à améliorer l'accessibilité du service après-vente partout en Amérique du Nord.

- En août 2025, Fendt a présenté le tracteur 1000 Vario de quatrième génération aux côtés du nouveau semoir Optimum. Les modèles présentent une efficacité moteur améliorée, des commandes numériques et des capacités de plantation de précision destinées aux opérations agricoles professionnelles.

- En janvier 2025, John Deere a présenté de nouveaux tracteurs autonomes et équipements associés utilisant des kits d'autonomie de deuxième génération, démontrant ainsi sa volonté de proposer des solutions agricoles sans conducteur.

- En janvier 2025, John Deere a présenté son E-Power batterie tracteur électrique (prototype d'environ 130 CV), signalant son engagement en faveur de l'électrification de l'agriculture.

COUVERTURE DU RAPPORT

L’analyse mondiale des tracteurs agricoles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,8 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) Volume (unités) |

|

Segmentation |

Par puissance du moteur

Par type

Par région

|

Questions fréquentes

La taille du marché mondial des tracteurs agricoles devrait passer de 68,70 milliards de dollars en 2026 à 116,30 milliards de dollars d’ici 2034, avec un TCAC de 6,80 %.

En 2025, la valeur marchande s'élevait à 64,81 milliards de dollars.

Le marché devrait afficher un TCAC de 6,8 % au cours de la période de prévision (2026-2034).

Par type, le segment des tracteurs pour cultures en rangs devrait dominer le marché au cours de la période de prévision (2026-2034).

La mécanisation agricole et les progrès technologiques sont des facteurs clés qui animent le marché.

Les principales entreprises comprennent John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation et Kubota Corporation.

L’Asie détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.