Taille du marché de l’IA dans l’endoscopie, part et analyse de l’industrie, par composant (matériel/appareils et logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel et autres), par type (CADe (détection assistée par ordinateur), CADx (diagnostic assisté par ordinateur) et autres), par application (endoscopie gastro-intestinale, bronchoscopie, endoscopie urologique, Endoscopie gynécologique et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, in

Taille du marché de l’endoscopie AI IN et perspectives d’avenir

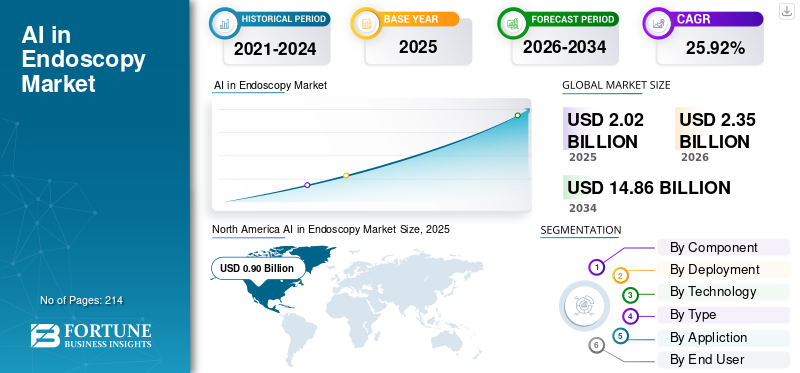

La taille du marché mondial de l’IA en endoscopie était évaluée à 2,02 milliards USD en 2025. Le marché devrait passer de 2,35 milliards USD en 2026 à 14,86 milliards USD d’ici 2034, avec un TCAC de 25,92 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en endoscopie avec une part de marché de 44,55 % en 2025.

L'IA en endoscopie implique l'utilisation de l'intelligence artificielle, principalement la vision par ordinateur basée sur l'apprentissage automatique/l'apprentissage profond, dans une mesure croissante,traitement du langage naturelpour évaluer la vidéo d'endoscopie et les données procédurales en temps réel ou presque en temps réel. Il aide les professionnels de la santé en améliorant l'identification des lésions/polypes (CADe), en facilitant la caractérisation optique (CADx) et en renforçant la qualité des procédures et la cohérence du flux de travail grâce à des outils tels que l'évaluation de la préparation intestinale, les rappels de qualité de couverture/retrait et la documentation/rapports automatisés.

Les éléments clés qui influencent la croissance de ce marché sont l’augmentation des volumes de dépistage du cancer colorectal et la nécessité d’améliorer les taux de détection des adénomes. Cela exerce une pression croissante sur les unités d'endoscopie pour augmenter le débit sans compromettre la qualité et une plus grande intégration de l'IA dans les systèmes d'endoscopie actuels avec des modèles de déploiement cloud/edge adaptables pour faciliter des mises à jour logicielles plus rapides et une expansion multi-sites.

Des entreprises importantes, notamment Medtronic, Olympus, FUJIFILM, PENTAX Medical (HOYA) et Iterative Health, donnent la priorité à la validation des produits, aux approbations réglementaires et à une intégration améliorée au sein des écosystèmes d'endoscopie afin de stimuler l'adoption commerciale et de conquérir la présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’IA DANS L’ENDOSCOPIE

- Taille du marché en 2025 : 2,02 milliards de dollars

- Taille du marché en 2026 : 2,35 milliards de dollars

- Taille du marché prévue pour 2034 : 14,86 milliards de dollars

- TCAC : 25,92 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en endoscopie avec une part de 44,55 % en 2025.

- Le segment du machine learning et du deep learning devrait représenter 74,9 % du marché en 2026.

- Le segment CADe (détection assistée par ordinateur) devrait détenir une part de 68,6 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,90 milliard de dollars en 2025 et reste le plus grand marché régional.

Europe

L'Europe devrait connaître une croissance à un TCAC de 24,91 % au cours de la période de prévision, soutenue par une forte adoption du dépistage CRC.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,52 milliard de dollars d’ici 2026, grâce à l’augmentation du volume des procédures et à l’adoption de l’IA dans les hôpitaux.

NOUS.

Le marché de l’IA en endoscopie devrait atteindre 0,93 milliard de dollars d’ici 2026, soit 39,7 % du chiffre d’affaires mondial.

Japon

Le marché de l’IA en endoscopie devrait atteindre 0,11 milliard de dollars d’ici 2026, soit 4,7 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA DANS L’ENDOSCOPIE

L'intégration avec les plates-formes d'endoscopie existantes et les modèles de déploiement Cloud/Edge est une tendance émergente du marché

L'intégration avec les plates-formes d'endoscopie existantes et le déploiement flexible cloud/edge deviennent une tendance claire du marché, car les hôpitaux veulent une IA qui améliore les salles actuelles sans détruire ni remplacer l'équipement, tout en permettant des mises à jour logicielles rapides et un déploiement à l'échelle de la flotte. Les fournisseurs conçoivent donc des solutions qui soit se connectent aux chaînes vidéo existantes à la périphérie clinique (faible latence, aucune interruption du flux de travail), soit s'exécutent dans le cloud avec une capacité de mise à jour à distance. Cela réduit les frictions informatiques, accélère les décisions d’approvisionnement et aide les fournisseurs à faire évoluer l’IA sur les réseaux plutôt que sur des salles individuelles. Dans le même temps, les architectures hybrides gagnent du terrain dans lesquelles les hôpitaux conservent le traitement vidéo sensible sur place, mais utilisent le cloud pour les mises à jour, les analyses et la surveillance centralisée. Ces facteurs soutiennent la croissance globale du marché mondial de l’IA dans l’endoscopie.

- Par exemple, en septembre 2024, Odin Medical (Olympus) a reçu l’autorisation 510(k) de la FDA américaine pour CADDIE, qui est le premier système d’endoscopie d’IA basé sur le cloud pour la coloscopie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des programmes de dépistage du cancer colorectal stimule la croissance du marché

Les initiatives croissantes de dépistage du cancer colorectal (CRC) élargissent la disponibilité annuelle de la coloscopie, ce qui renforce directement le besoin d'outils capables de maintenir une qualité constante à grande échelle. À mesure que de plus en plus de personnes présentant un risque moyen commencent le dépistage (comme le suggère l'USPSTF à l'âge de 45 ans), les unités d'endoscopie sont confrontées à des demandes de débit accrues et à une plus grande variabilité parmi les endoscopistes, ce qui fait du taux de détection des adénomes (ADR) un KPI opérationnel crucial. Les systèmes CADe basés sur l'IA sont utilisés comme méthode efficace pour améliorer la cohérence de la détection des polypes/adénomes dans la pratique de routine, contribuant ainsi à réduire les taux d'échec et à promouvoir de meilleurs résultats de dépistage dans le cadre de programmes étendus. Avec des volumes de dépistage croissants, les hôpitaux recherchent des technologies garantissant une qualité constante sur plusieurs sites et parmi des opérateurs moins expérimentés, renforçant ainsi l’argument du retour sur investissement en faveur des améliorations de l’IA. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en mars 2025, l’American Gastroenterological Association (AGA) a publié des lignes directrices sur l’utilisation du CADe en coloscopie, reflétant que la détection assistée par l’IA est devenue suffisamment courante pour justifier une orientation et une évaluation formelles.

RESTRICTIONS DU MARCHÉ

Complexité réglementaire et voies de remboursement variables pour entraver la croissance du marché

La complexité réglementaire et les remboursements incohérents continuent de poser des défis importants pour l'IA en endoscopie, car les fournisseurs doivent gérer différents critères de preuves, demandes de documentation et réglementations de modification après commercialisation selon les régions, en particulier lorsque les modèles font l'objet de mises à jour fréquentes. En réalité, cela retarde les lancements de produits, augmente les dépenses de conformité et complique la mise en place d'une approche réglementaire mondiale unifiée pour CADe/CADx et l'IA des flux de travail. Du point de vue des payeurs, de nombreux systèmes de santé continuent de faire face à des défis concernant le financement de la couche IA, et les réglementations de remboursement diffèrent considérablement selon les pays et même entre les payeurs au sein d'un pays, ce qui entraîne un retour sur investissement incohérent et retarde les achats. Aux États-Unis, le paiement de la coloscopie est influencé par les réglementations de codage lorsque le dépistage se transforme en directives de diagnostic, de modificateurs et de partage des coûts, ce qui entraîne des défis administratifs et fait hésiter les prestataires à adopter des technologies complémentaires sans voies de remboursement claires. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en juin 2025, le Conseil de l’IA et le Groupe de coordination des dispositifs médicaux (MDCG) de l’UE ont publié un document sur l’interaction entre les réglementations de l’UE sur les dispositifs médicaux (MDR/IVDR) et la loi de l’UE sur l’IA, mettant en évidence des niveaux supplémentaires d’exigences et de coordination pour l’IA.dispositifs médicaux.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des investissements des équipementiers et des fournisseurs d’IA pour commercialiser des produits validés offre des opportunités de croissance du marché

L’augmentation du financement de la part des équipementiers d’endoscopie et des fournisseurs d’IA présente une opportunité de marché importante, car elle facilite la transition de l’IA de projets pilotes vers des produits vérifiés et réglementés adaptés à un déploiement à grande échelle. Le financement OEM accélère la validation clinique, les soumissions réglementaires et l'intégration « adaptée au flux de travail », permettant aux hôpitaux de mettre en œuvre l'IA en douceur tout en conservant leurs salles d'endoscopie actuelles. Simultanément, les fournisseurs d’IA bénéficient de la distribution OEM, des réseaux de services et de l’accès aux bases installées, réduisant ainsi les délais et les dépenses de commercialisation dans divers domaines. Cela facilite également la transition d'un CADe à usage unique vers des portefeuilles plus étendus, augmentant ainsi les revenus pour chaque emplacement installé. Avec l’introduction de solutions réglementées dans les processus d’approvisionnement standard, l’adoption s’étend des premiers utilisateurs aux hôpitaux communautaires et aux ASC, élargissant ainsi le potentiel du marché. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en mars 2024, FUJIFILM Healthcare Americas a annoncé avoir reçu l'autorisation 510(k) de la FDA américaine pour CAD EYE, le décrivant comme un système de détection d'IA intégré à l'écosystème d'endoscopie de Fujifilm et lancé commercialement après une évaluation limitée du marché, illustrant l'investissement mené par les équipementiers pour commercialiser des produits d'IA validés.

LES DÉFIS DU MARCHÉ

Coûts de mise en œuvre élevésPosent un défi majeur à la croissance du marché

Les coûts de mise en œuvre élevés et la préparation informatique constituent des défis du marché, en particulier pour les petits hôpitaux. Les sites de soins de santé ont souvent besoin de capitaux pour le module/appareil d'IA, d'abonnements logiciels continus et de travaux d'intégration. De nombreux petits hôpitaux disposent également d'équipes informatiques réduites, ce qui permet de valider la connectivité,gouvernance des donnéeset les risques d'indisponibilité peuvent ralentir les approbations et augmenter le coût total de possession. Une récente revue de la mise en œuvre clinique en gastro-entérologie souligne que la rentabilité et le remboursement ainsi que les obstacles à la mise en œuvre associés restent des obstacles majeurs au déploiement de l’IA dans la pratique de routine. En parallèle, les risques liés à la cybersécurité dans le secteur des soins de santé augmentent, poussant les prestataires à investir davantage dans des infrastructures sécurisées, un obstacle supplémentaire pour les sites aux ressources limitées. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par composant

Demande croissante des hôpitaux pour propulser la croissance segmentaire du matériel/appareils

En fonction du composant, le marché est divisé en logiciels et services et en matériel/appareils.

Le segment du matériel/appareils a capturé la plus grande part de marché mondiale de l’IA en endoscopie. Cela est dû au fait que la plupart des acheteurs, y compris les hôpitaux, préfèrent un appareil clé en main et validé qui se connecte aux tours d'endoscopie existantes avec une interruption minimale du flux de travail, ce qui accélère l'approvisionnement plutôt que la création de piles informatiques personnalisées. De plus, le nombre croissant de collaborations et de partenariats entre acteurs opérationnels a également soutenu la croissance du segment.

- Par exemple, en novembre 2024, Medtronic a annoncé que le département américain des Anciens Combattants avait attribué un contrat de 3 ans pour des unités d'endoscopie alimentées par l'IA GI Genius, permettant l'installation de près de 100 unités supplémentaires dans les centres médicaux VA.

Le segment des logiciels et services devrait augmenter avec un TCAC de 29,46 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Un grand nombre d'installations de solutions sur site ont soutenu une domination segmentaire

En fonction du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment sur site a conquis la plus grande part de marché en 2025. Cela est attribué au fait que les hôpitaux préfèrent les configurations sur site pour conserver la vidéo d'endoscopie au sein de leur propre réseau à des fins de gouvernance des données.cybersécuritéexamen et contrôle des risques cliniques, plutôt que d’acheminer les flux vers l’extérieur. L'intégration est plus simple et de nombreuses solutions sont conçues pour s'adapter aux tours/processeurs d'endoscopie existants, de sorte que les modifications informatiques sont limitées et la disponibilité est plus facile à gérer. En outre, le segment devrait détenir 49,6 % des parts en 2026.

- Par exemple, en mai 2025, la FDA américaine a fourni une lettre d’autorisation pour le système SKOUT d’Iterative Health, le classant comme un système logiciel de détection des lésions gastro-intestinales. Il s'agit d'un flux de travail généralement déployé pour prendre en charge la détection en temps réel dans la suite d'endoscopie, renforçant les déploiements sur site, ce qui en fait son mode dominant.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 39,64 % au cours de la période de prévision.

Par technologie

Utilisation élevée dans diverses applications pour permettre une domination segmentaire deApprentissage automatique & Apprentissage profond

En termes de technologie, le marché est divisé en traitement du langage naturel,apprentissage automatique& apprentissage profond et autres.

Le segment de l'apprentissage automatique et de l'apprentissage profond a dominé le marché mondial en 2025. Les tâches basées sur le ML/DL reposent sur des modèles de vision par ordinateur capables de traiter des images à fréquence d'images élevée avec une faible latence dans la salle de procédure, où l'apprentissage profond est le plus performant. À mesure que les hôpitaux étendent le dépistage, ils ont besoin de performances de détection cohérentes entre les opérateurs et les modèles ML/DL peuvent être formés sur de grands ensembles de données vidéo annotées pour réduire le risque d'échec et standardiser les résultats. En outre, le segment devrait détenir une part de 74,9 % en 2026.

- Par exemple, en avril 2024, Medtronic a annoncé le lancement de ColonPRO, le logiciel d’IA de dernière génération pour le système d’endoscopie intelligent GI Genius.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 35,78 % au cours de la période de prévision.

Par type

Accent croissant sur les programmes de dépistage pour stimuler la croissance segmentaire du CADe

En termes de type, le marché est divisé en CADe (détection assistée par ordinateur), CADx (diagnostic assisté par ordinateur) et autres.

Le segment CADe (détection assistée par ordinateur) a conquis la part la plus élevée du marché mondial en 2025. Le segment aborde le problème le plus fréquent et le plus évolutif de la pratique de routine. Il est également plus facile à standardiser sur le plan opérationnel, car CADe fonctionne comme un deuxième observateur en temps réel sur le flux vidéo et ne nécessite pas de changements profonds dans les processus de décision clinique. De plus, les lancements de nouveaux produits par les acteurs opérationnels ont également soutenu la croissance du segment. En outre, le segment devrait détenir 68,6 % des parts en 2026.

- Par exemple, en septembre 2025, Olympus a annoncé le lancement commercial aux États-Unis de la plateforme OLYSENSE avec CADDIE, sa première solution de détection assistée par ordinateur (CADe) pour la coloscopie.

Le segment CADx (diagnostic assisté par ordinateur) devrait augmenter avec un TCAC de 33,67 % au cours de la période de prévision.

Par candidature

Utilisation élevée en endoscopie gastro-intestinale pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en endoscopie gastro-intestinale,bronchoscopie, endoscopie urologique, endoscopie gynécologique et autres.

Le segment de l’endoscopie gastro-intestinale a conquis la part la plus élevée du marché mondial en 2025. Cela est dû au fait qu’il dispose de la base de procédures la plus vaste et la plus standardisée où l’IA peut être déployée à grande échelle, en particulier la coloscopie pour le dépistage du CCR. Les flux de travail GI sont également hautement reproductibles, ce qui facilite la formation, la validation et la commercialisation des modèles ML/DL par rapport aux voies d'endoscopie non GI plus fragmentées. De plus, les hôpitaux et les ASC donnent la priorité à l’IG, car l’amélioration de la détection lors du dépistage à haut volume soutient directement les résultats cliniques et les mesures de qualité, ce qui renforce les décisions d’approvisionnement. En outre, le segment devrait détenir une part de 80,2 % en 2026.

- Par exemple, en octobre 2024, GI Alliance a annoncé une collaboration stratégique avec Medtronic pour rendre le module d'endoscopie intelligente GI Genius disponible sur plus de 400 sites.

Le segment de l'endoscopie urologique devrait augmenter avec un TCAC de 34,45 % au cours de la période de prévision.

Par utilisateur final

Utilisation élevée par les hôpitaux et les ASC pour soutenir la position de leader du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées, instituts universitaires et de recherche et autres.

En 2025, le segment des hôpitaux et ASC occupait la position de leader sur le marché mondial. Ceux-ci exécutent les volumes de procédures les plus élevés et capturent donc le retour sur investissement le plus important de l’IA. À mesure que l'adoption se développe, les hôpitaux et les ASC restent les principaux acheteurs, car ils peuvent faire évoluer les installations sur l'ensemble des réseaux et négocier des contrats groupés d'appareils, de logiciels et de services. En outre, le segment devrait détenir une part de 69,0 % en 2026.

- Par exemple, en août 2024, l’hôpital Northside a annoncé qu’il avait commencé à utiliser le GI Genius de Medtronic lors des coloscopies et a déclaré que la coloscopie assistée par l’IA serait disponible dans les cinq hôpitaux de Northside et les six centres d’endoscopie ambulatoires.

En outre, les cliniques spécialisées devraient connaître un taux de croissance de 30,61 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA dans l’endoscopie

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Endoscopy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 0,78 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 0,90 milliard de dollars. Des facteurs importants tels que des volumes élevés de dépistage du CCR, des cycles d’achat plus rapides des hôpitaux/ASC et une plus grande volonté de payer pour les appareils, les abonnements et les offres groupées de services ont propulsé la croissance du marché.

L’IA américaine sur le marché de l’endoscopie

Les États-Unis dominent le marché nord-américain et peuvent être estimés analytiquement à environ 0,93 milliard de dollars en 2026, ce qui représente environ 39,7 % du marché mondial.

Europe

Le marché européen devrait croître de 24,91 % TCAC au cours de la période de prévision. La croissance de l’Europe est soutenue par une large couverture de dépistage du CCR, une forte adoption dans les grands systèmes hospitaliers publics et dans les centres universitaires, ainsi que d’autres facteurs.

L’IA britannique sur le marché de l’endoscopie

Le marché britannique en 2026 est estimé à environ 0,13 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

L’IA allemande sur le marché de l’endoscopie

Le marché allemand devrait atteindre environ 0,16 milliard de dollars en 2026, soit environ 6,7 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,52 milliard de dollars d’ici 2026, ce qui en ferait la troisième plus grande région du secteur mondial. La croissance régionale de l'Asie-Pacifique est tirée par des volumes d'interventions importants et croissants, un nombre croissant de chaînes d'hôpitaux privés et de centres urbains spécialisés adoptant l'IA, et une adoption croissante sur des marchés avancés tels que le Japon, la Corée du Sud, l'Australie et la Chine.

L'IA japonaise sur le marché de l'endoscopie

Le marché japonais en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 4,7 % des revenus mondiaux.

L'IA chinoise sur le marché de l'endoscopie

Le marché chinois devrait atteindre des revenus d’environ 0,13 million de dollars en 2026, ce qui représente environ 5,5 % des ventes mondiales.

L’IA en Inde sur le marché de l’endoscopie

Le marché indien en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 3,6 % des revenus mondiaux.

latinAmériqueet Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 0,14 milliard de dollars d’ici 2026. Des éléments clés tels que l’expansion progressive de la capacité d’endoscopie, l’augmentation des investissements dans les infrastructures de santé, le fardeau croissant des maladies gastro-intestinales et les initiatives de soins préventifs devraient propulser l’expansion du marché.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,04 milliard de dollars d'ici 2026, ce qui représente environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’intégration de l’écosystème OEM et les portefeuilles CADe/CADx approuvés par la réglementation pour renforcer la part de marché

Le paysage concurrentiel du marché est modérément fragmenté, avec de grands équipementiers d’endoscopie et des acteurs historiques du secteur des technologies médicales en concurrence avec des fournisseurs spécialisés de logiciels d’IA. Les principaux acteurs incluent Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation, PENTAX Medical et des spécialistes axés sur l'IA tels que Iterative Health et Odin Medical. Ces entreprises mettent de plus en plus l’accent sur les autorisations réglementaires, les déploiements à l’échelle de l’entreprise et la flexibilité de déploiement cloud/edge pour réduire les frictions d’adoption et renforcer leur base installée dans le domaine de l’endoscopie gastro-intestinale d’abord, puis des applications d’endoscopie adjacentes.

- Par exemple, en octobre 2024, Olympus a annoncé l’approbation CE (dans le cadre du MDR de l’UE) pour trois appareils d’endoscopie à IA basés sur le cloud – CADDIE, CADU et SMARTIBD – via sa société du groupe Odin Medical, et a présenté son intention de lancer un écosystème d’endoscopie alimenté par l’IA.

Parmi les autres acteurs importants figurent AI Medical Service Inc., Wision A.I., Body Vision Medical, Endovision et d'autres. Ces acteurs se concentrent de plus en plus sur les lancements de nouveaux produits, l’expansion des plateformes d’IA et les partenariats visant à élargir l’adoption à travers les réseaux hospitaliers.

LISTE DES ENTREPRISES CLÉS D'IA EN ENDOSCOPIE PROFILÉES

- Medtronic(NOUS.)

- Société Olympe(Japon)

- FUJIFILM Holdings Corporation(Japon)

- PENTAX Médical (Japon)

- Santé itérative(NOUS.)

- AI Medical Service Inc. (Japon)

- Wision A.I. (Chine)

- Body Vision Medical (États-Unis)

- Endovision (Inde)

- ŒIL MAGENTIQ (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Olympus Corporation a rapporté les résultats de l'essai EAGLE montrant que sa solution CADDY AI facilite la détection des lésions colorectales à haut risque et difficiles à détecter.

- Février 2026 :PENTAX Medical a annoncé une présence stratégique au Connect Labs de Wexford (The Pearl Innovation District) pour faire progresser l'innovation endoscopique et la formation clinique.

- Juillet 2025 :Olympus Corporation a conclu un accord avec Revival Healthcare Capital pour cofonder Swan EndoSurgical afin de développer une robotique GI endoluminale pour une endoscopie thérapeutique moins invasive.

- Avril 2025 :PENTAX Medical a annoncé un partenariat avec l'IRCAD Afrique pour faire progresser la formation flexible en endoscopie au Rwanda, y compris le support en équipement.

- Janvier 2025 :Iterative Health a annoncé qu'Unio Specialty Care met en œuvre SKOUT pour proposer des dépistages du cancer colorectal améliorés par l'IA dans les ASC de Californie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en endoscopie comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport de prévision du marché mondial de l’IA en endoscopie offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 25,92 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, type, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par type |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,02 milliards de dollars en 2025 et devrait atteindre 14,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,90 milliard de dollars.

Le marché devrait afficher un TCAC de 25,92 % au cours de la période de prévision 2026-2034.

Par composant, le segment matériel/appareils devrait dominer le marché.

L’augmentation des programmes de dépistage du cancer colorectal et la demande d’amélioration des taux de détection des adénomes sont principalement à l’origine de l’expansion du marché.

Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation et PENTAX Medical comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés