Taille du marché de l’électronique des airbags, part et analyse de l’industrie, par type de véhicule (hayon/berline, SUV, LCV et HCV), par type de composant (ECU d’airbag, capteurs de collision, modules de diagnostic, faisceau et connecteurs), par type d’airbag (airbag frontal, airbag latéral, airbag rideau, airbag genoux et airbag latéral éloigné), par classe de véhicule (niveau d’entrée, milieu de gamme et haut de gamme), par propulsion du véhicule (ICE et électrique) et prévisions régionales, 2026-2034

Taille du marché de l’électronique des airbags et perspectives d’avenir

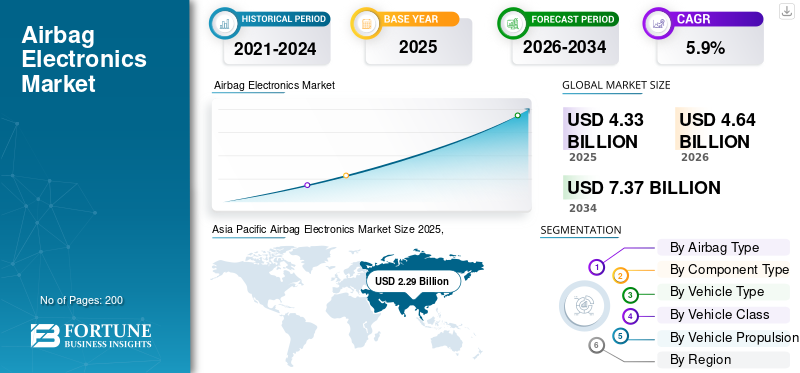

La taille du marché mondial de l’électronique des airbags était évaluée à 4,33 milliards USD en 2025. Le marché devrait passer de 4,64 milliards USD en 2026 à 7,37 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’électronique des airbags avec une part de marché de 52,88 % en 2025.

L'électronique des airbags fait référence aux unités de commande, capteurs et microprocesseurs intégrés qui détectent les impacts de collision et activent le déploiement des airbags. Ils garantissent un timing précis, des diagnostics du système, la détection des occupants et la coordination globale des mécanismes de sécurité passive du véhicule lors d'accidents. Le marché est stimulé par des réglementations plus strictes en matière de sécurité des véhicules, des préoccupations croissantes en matière d'accidents de la route et une demande croissante de protection avancée des occupants. Adoption croissante des ADAS, capteurLes innovations et l'expansion de la production de véhicules accélèrent encore le besoin de systèmes de contrôle d'airbags sophistiqués.

Les principaux acteurs du marché automobile mondial sont Bosch, Continental AG, ZF Friedrichshafen, Denso Corporation et Autoliv. Ces sociétés se concentrent sur le développement d’unités de commande d’airbags avancées, de capteurs de collision et d’électronique de sécurité intégrée. Les partenariats stratégiques avec les constructeurs automobiles, ainsi que les investissements dans la fusion de capteurs, les diagnostics en temps réel et la détection des accidents basée sur l'IA, renforcent leur rôle dans l'amélioration de la protection des occupants et le respect des réglementations mondiales en constante évolution en matière de sécurité des véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations mondiales plus strictes en matière de sécurité accélèrent l’adoption par le marché

La pression croissante des organismes de réglementation tels que les programmes NCAP et les mandats gouvernementaux pour une meilleure protection des occupants stimulent la demande de fonctionnalités de sécurité avancées. Les constructeurs automobiles doivent intégrer des capteurs de collision sophistiqués, des unités de commande d'airbags à plusieurs niveaux et des modules de diagnostic pour répondre aux normes de conformité en constante évolution. Cette poussée vers des performances de sécurité standardisées accroît le recours à l’intelligence électronique au sein des systèmes de sécurité passive, soutenant une amélioration technologique continue et une pénétration plus large du marché.

- En août 2024, l’État du Missouri a adopté le projet de loi 1276 du Sénat, érigeant en délit l’installation d’airbags non fonctionnels ou contrefaits, renforçant ainsi l’application de la loi sur les composants des airbags.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du système limitent une pénétration plus large du marché

Malgré une sensibilisation croissante à la sécurité des véhicules, le coût élevé des composants électroniques des airbags, notamment des capteurs de précision, des microcontrôleurs et des circuits de sécurité redondants, constitue un frein. Les fabricants sont confrontés à une augmentation des dépenses liées à la conformité réglementaire, aux tests et à la validation des produits. Ces coûts sont particulièrement problématiques pour les véhicules à bas prix et les marchés sensibles aux prix, ce qui ralentit leur adoption. La complexité d'assurer la fiabilité dans des conditions extrêmes augmente encore les investissements en R&D, limitant l'intégration généralisée des airbags dans les segments budgétaires.

OPPORTUNITÉS DE MARCHÉ

La détection des accidents basée sur l'IA crée des opportunités de croissance

L’intégration de l’IA et des algorithmes d’apprentissage automatique dans l’électronique des airbags crée de nouvelles opportunités de marché. L'IA permet la reconnaissance des types d'accidents en temps réel, l'évaluation de la posture des occupants et les stratégies de déploiement prédictives, améliorant ainsi considérablement les résultats en matière de sécurité. Les constructeurs automobiles et les fournisseurs d’électronique explorent la fusion avancée de capteurs pour prendre en charge une protection de précision dans les véhicules autonomes et électriques. À mesure que les cabines évoluent avec de nouvelles dispositions de sièges, la demande de systèmes de sécurité intelligents continue d'augmenter, ouvrant des voies à l'innovation.

- En septembre 2024, ROADMEDIC a dévoilé la puce de déploiement des airbags intelligents 9-1-1, conçue pour relier l'électronique aux interventions d'urgence en temps réel. Cela permet d'envoyer immédiatement les données de déploiement aux premiers intervenants en collaboration avec les systèmes de drones, élargissant ainsi la fonctionnalité des airbags intelligents.

TENDANCES DU MARCHÉ ÉLECTRONIQUE DES AIRBAG

L’utilisation croissante des capteurs MEMS façonne les tendances technologiques

Une tendance importante qui façonne le secteur est l’adoption croissante d’accéléromètres et de capteurs de pression basés sur MEMS dans les airbags. Ces capteurs offrent une précision, une durabilité, une efficacité énergétique supérieures et des temps de réponse plus rapides, améliorant ainsi la précision du déploiement. Leur taille compacte prend en charge la conception de systèmes de sécurité modulaires adaptés aux véhicules de nouvelle génération. Alors que les fournisseurs d’électronique optimisent les MEMS pour la détection des impacts multiples et des retournements, la tendance accélère leur adoption dans les véhicules haut de gamme et milieu de gamme. Par exemple, les capteurs MEMS développés par Bosch permettent un déploiement plus rapide des airbags. Les capteurs MEMS sont optimisés pour les unités de commande des airbags et la détection de retournement, permettant une détection plus rapide des événements de collision et une meilleure protection des occupants via des accéléromètres et des gyroscopes de haute précision.

LES DÉFIS DU MARCHÉ

L'intégration complexe avec les architectures de véhicules pose des défis au marché

Les véhicules modernes intègrent des architectures électroniques de plus en plus complexes, nécessitant une coordination transparente entre l'électronique des airbags, les modules ADAS et les unités de commande du véhicule. Garantir la compatibilité, l’intégrité de la cybersécurité et une communication fiable entre plusieurs calculateurs reste un défi technique majeur. De plus, l’évolution vers une informatique centralisée des véhicules nécessite une refonte des systèmes d’airbags existants pour les nouvelles plates-formes électriques/électroniques (E/E). Ces complexités d’intégration ralentissent les cycles de développement et nécessitent une validation technique approfondie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'airbag

Les normes obligatoires de protection frontale maintiennent la domination du segment des airbags frontaux

En fonction du type d'airbag, le marché est segmenté en airbag frontal, airbag latéral, airbags rideaux, airbag genoux et airbag latéral éloigné.

Les airbags frontaux dominent le marché car ils sont obligatoires dans la plupart des véhicules et améliorés avec un déploiement en plusieurs étapes, une détection des occupants du siège et des algorithmes de contrôle avancés. Leur base installée se développe avec l’augmentation de la production mondiale de véhicules et des cycles de rafraîchissement, ce qui stimule la croissance du marché de l’électronique des airbags au cours de la période de prévision du marché de l’électronique des airbags.

- En septembre 2025, Tesla a ajouté le déploiement de l'airbag frontal assisté par vision via la mise à jour logicielle 2025.32.3 pour les nouvelles voitures Model 3 et Model Y.

Les airbags latéraux constituent le segment qui connaît la croissance la plus rapide, soutenus par les nouveaux protocoles d'impact latéral Euro NCAP et les constructeurs automobiles se concentrent sur les airbags centraux pour réduire les blessures par interaction des occupants lors de collisions latérales et de renversements, stimulant ainsi l'expansion du marché.

Par type de composant

Les architectures avancées de détection de collision renforcent le leadership du segment des calculateurs d'airbags

En termes de type de composant, le marché est divisé en ECU d'airbag, capteurs de collision, modules de diagnostic, faisceaux et connecteurs.

Le segment des unités de commande électronique (ECU) des airbags est à la fois le type de composant dominant et celui qui connaît la croissance la plus rapide sur le marché automobile. Il détient la plus grande part puisque l'ECU est le module central gérant la détection des collisions, le déploiement algorithmique et les diagnostics système sur plusieurs systèmes d'airbags ; simultanément, il montre le taux de croissance significatif dû à la demande croissante de calculateurs multi-boucles et multi-capteurs intégrés à des fonctionnalités avancées pour les véhicules électriques, autonomes et connectés, stimulant ainsi la croissance du marché.

- Par exemple, AB Premium de Bosch Mobility, une plate-forme évolutive d'unité de commande d'airbag, est capable de gérer jusqu'à 48 boucles de tir et 18 interfaces périphériques de capteurs de collision, permettant une intégration haute performance de la détection de retournement et d'impact multiple sur tous les segments.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

La forte préférence des consommateurs et l’intégration améliorée de la sécurité soutiennent la demande du segment des SUV

Sur la base du type de véhicule, le marché est classé en berlines/berlines, SUV, LCV (véhicules utilitaires légers) et HCV.

Le segment des SUV reste à la fois la catégorie dominante et celle qui connaît la croissance la plus rapide sur le marché automobile. La demande mondiale plus élevée de SUV, combinée à leurs structures d'habitacle plus grandes et à l'attention accrue portée à la protection des occupants, entraîne une plus grande installation de systèmes d'airbags avancés, notamment des rideaux latéraux, des protections en cas de retournement et des protections contre les impacts multiples. Les constructeurs automobiles continuent d’améliorer les architectures de sécurité des SUV pour répondre à l’évolution des protocoles de crash-tests, renforçant ainsi la dynamique du segment et stimulant la croissance du marché.

- En mars 2025, le Mahindra XUV700 a obtenu une cote de sécurité adulte 5 étoiles et 4 étoiles enfant de Global NCAP, reflétant ses systèmes d'airbags étendus et ses fonctions de protection des occupants, renforçant la confiance dans l'électronique de retenue avancée.

Par classe de véhicule

De solides volumes de production mondiale et le respect des normes de sécurité obligatoires maintiennent la part de marché des véhicules d’entrée de gamme

Par classe de véhicule, le marché est segmenté en entrée de gamme, milieu de gamme et premium.

Les véhicules d'entrée de gamme dominent le marché automobile en raison de leurs volumes de production élevés dans les économies émergentes et développées. L’application croissante de normes de sécurité minimales, telles que les airbags frontaux obligatoires, continue de pousser à une plus grande installation d’ECU et de capteurs d’airbags essentiels dans les voitures compactes. Les constructeurs automobiles adoptent également des plates-formes électroniques fiables et à coûts optimisés pour répondre aux normes réglementaires sans augmenter de manière significative les prix des véhicules, maintenant ainsi leur leadership dans le segment et stimulant la croissance du marché.

Les véhicules haut de gamme représentent le segment qui connaît la croissance la plus rapide, car ils intègrent rapidement des systèmes électroniques avancés d'airbags, notamment des airbags centraux, des algorithmes de déploiement à plusieurs étapes, la détection de la position de l'occupant et des systèmes d'évaluation des collisions basés sur l'IA. La demande croissante de véhicules électriques de luxe et de SUV haut de gamme accélère encore leur adoption, soutenant une forte expansion du segment.

Par propulsion du véhicule

Une échelle de production établie et une intégration de sécurité mature stimulent le segment des véhicules ICE

Par propulsion de véhicule, le marché est divisé en ICE et électrique.

Les véhicules ICE dominent la part de marché de l’électronique des airbags automobiles, en raison de leur base de production mondiale de longue date et de leur large disponibilité dans tous les segments de prix. Leurs cadres d'intégration de sécurité bien établis, leurs chaînes d'approvisionnement matures et leurs exigences de conformité réglementaire cohérentes soutiennent l'adoption à grande échelle de calculateurs, de capteurs et de modules de déploiement d'airbags. Alors que les régions en développement continuent de dépendre fortement des voitures particulières et des SUV ICE, la demande en électronique d'airbag standardisée reste forte, ce qui maintient le leadership du segment et stimule la croissance du marché.

Les véhicules électriques constituent le segment qui connaît la croissance la plus rapide, car les architectures de véhicules électriques intègrent de plus en plus une électronique d'airbag avancée adaptée aux nouvelles configurations de plate-forme, au placement des batteries et aux protocoles de crash-test en constante évolution. L’adoption croissante des véhicules électriques dans le monde accélère l’intégration des systèmes de sécurité de nouvelle génération, favorisant ainsi une expansion rapide du segment. En 2024, les ventes mondiales de voitures électriques ont dépassé 17 millions d’unités, ce qui représente plus de 20 % de toutes les voitures particulières neuves vendues dans le monde.

Perspectives régionales du marché de l’électronique des airbags

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

La région Asie-Pacifique est leader en termes de taille et de croissance du marché, grâce à son statut de centre mondial de fabrication automobile et à sa sensibilisation croissante à la sécurité. La production élevée de véhicules en Chine, en Inde et en Asie du Sud-Est, ainsi que l’adoption de solutions multi-airbags et de nouvelles exigences de sécurité, alimentent l’adoption d’une électronique avancée d’airbags. Les fabricants établissent également des installations locales de production et de R&D pour servir plus efficacement les équipementiers régionaux, stimulant ainsi la croissance du marché. En juillet 2023, ZF Friedrichshafen AG a annoncé un investissement dans une base de production d'airbags et un centre de R&D à Wuhan, en Chine.

Asia Pacific Airbag Electronics Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de la région, soutenue par des réglementations strictes en matière de sécurité des véhicules, des volumes élevés d’unités de véhicules et des écosystèmes constructeurs-fournisseurs automobiles établis. Les mises à jour continues de l'électronique de détection de collision et de l'architecture du système d'airbag, en particulier dans les modules d'impact latéral et multi-airbags, répondent à la demande constante du marché de l'électronique d'airbag. Bien que la croissance soit plus lente qu’en Asie, la région bénéficie de cycles de mise à niveau et de nouvelles technologies de sécurité des véhicules, stimulant ainsi l’expansion du marché régional.

Les États-Unis constituent le marché national prédominant en Amérique du Nord. Sa flotte de véhicules durables, ses normes de sécurité rigoureuses et son contenu élevé en fonctionnalités de sécurité par véhicule stimulent la demande d'airbags électroniques avancés. Les constructeurs automobiles intègrent davantage de capteurs intelligents, de modules de diagnostic et d'airbags multi-modules, rideaux, genoux et latéraux, pour répondre aux attentes en matière de protection des occupants. L'évolution vers le haut de la production de véhicules électriques et de véhicules autonomes accélère encore la complexité des systèmes et stimule ainsi l'adoption de l'électronique des airbags de nouvelle génération. En décembre 2024, la National Highway Traffic Safety Administration (NHTSA) a annoncé qu'elle prolongerait une enquête plutôt que d'exiger un rappel immédiat d'environ 50 millions de véhicules américains contenant des gonfleurs d'airbags suspects, citant une évaluation technique plus approfondie nécessaire.

Europe

Le marché européen est mature mais résilient. Des cadres réglementaires solides tels qu'Euro NCAP, la sensibilisation des consommateurs à une sécurité élevée et une base importante de véhicules haut de gamme contribuent à un volume soutenu. Bien que la croissance de la production soit plus lente que dans les régions émergentes, les mises à niveau technologiques, telles que les airbags latéraux, les calculateurs à plusieurs étages et l'intégration avec l'ADAS, entraînent une expansion progressive. La croissance du marché régional est soutenue à mesure que les fabricants actualisent leurs plates-formes et s'adaptent à l'évolution des architectures de sécurité des occupants. En juin 2025, Infineon Technologies AG a introduit des modules semi-conducteurs étendus de qualité automobile pour les systèmes d'airbags d'entrée de gamme et haut de gamme conformes à ASIL-D, prenant en charge des architectures électroniques complètes.

Reste du monde

Dans le reste du monde, y compris en Amérique du Sud, au Moyen-Orient et en Afrique, la croissance est progressive mais gagne du terrain. L'augmentation du nombre de propriétaires de véhicules, l'amélioration de la législation en matière de sécurité et la demande croissante de véhicules plus sûrs contribuent à accroître l'installation d'électronique de base pour les airbags. Cependant, la sensibilité aux coûts et le contenu de sécurité de base plus faible ralentissent la pénétration des modules avancés. À mesure que les équipementiers locaux améliorent les normes de sécurité et que l’activité de modernisation du marché secondaire augmente, le segment soutient une croissance future plus large.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’électronique avancée de détection des collisions et l’innovation en matière de sécurité façonnent le paysage concurrentiel

Le marché automobile mondial présente un paysage concurrentiel concentré, dirigé par Autoliv, Bosch, ZF Friedrichshafen, Continental et DENSO. Ces fournisseurs développent des calculateurs d'airbag avancés, des capteurs de collision et des plates-formes de sécurité passive intégrées alignées sur l'évolution des protocoles NCAP et des architectures EV. Les collaborations avec les constructeurs automobiles et les entreprises électroniques régionales soutiennent la production localisée, l'étalonnage des logiciels et l'optimisation des coûts. En octobre 2025, Autoliv et la société chinoise Hangsheng Electric ont convenu de former une coentreprise d’électronique de sécurité pour le marché chinois, renforçant ainsi l’innovation et l’échelle.

LISTE DES PRINCIPALES ENTREPRISES ÉLECTRONIQUES D'AIRBAG PROFILÉES

- Autoliv Inc. (Suède)

- Robert Bosch GmbH (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Continental AG / Aumovio SE (Allemagne)

- DENSO Corporation (Japon)

- Joyson Safety Systems (États-Unis)

- Daicel Corporation (Japon)

- ARC Automotive Inc. (États-Unis)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Toyoda Gosei Co., Ltd. (Japon)

- NXP Semiconductors N.V. (Pays-Bas)

- Infineon Technologies AG (Allemagne)

- Texas Instruments Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- STMicroelectronics N.V. (Suisse)

- Onsemi Corporation (États-Unis)

- Ashimori Industry Co., Ltd. (Japon)

- Nihon Plast Co., Ltd. (Japon)

- Veoneer (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Tata Motors a annoncé que le tout nouveau SUV Tata Sierra sera lancé le 25 novembre, renvoyant la plaque signalétique emblématique avec une technologie moderne, plusieurs groupes motopropulseurs, dont ICE et EV, et des fonctionnalités de sécurité avancées telles que six airbags et un ADAS de niveau 2.

- Juillet 2025 : Toyota Kirloskar Motor a annoncé six airbags de série sur toutes les variantes de Toyota Glanza, renforçant considérablement la protection des occupants avec une couverture complète des airbags frontaux, latéraux et rideaux. Cette mise à niveau améliore le profil de sécurité du véhicule à hayon et s’aligne sur la demande croissante de systèmes d’airbags avancés.

- avril 2025: Maruti Suzuki India Limited a annoncé que tous ses modèles seront équipés de série de six airbags d'ici fin 2025, s'alignant ainsi sur les exigences croissantes en matière de sécurité et les tendances réglementaires.

- juin 2023: Autoliv, Inc. a dévoilé son module Bernoulli Airbag, un nouveau système d'airbag passager qui utilise le principe de dynamique des fluides de Bernoulli pour aspirer l'air ambiant pour un gonflage plus rapide, permettant des coussins plus grands avec un gonfleur à un étage plus petit et réduisant le temps de développement de plus de 30 %.

- août 2021: Continental AG a publié les détails de son unité de commande d'airbag « Allround Protection », qui intègre des données pré-collision et une surveillance de la position des occupants pour adapter la stratégie de déploiement des airbags et ajuster les niveaux de remplissage via une nouvelle technologie de valve.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’électronique des airbags fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[AAwdb0ShYR]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Type de véhicule

Type de composant

Type d'airbag

Classe de véhicule

Propulsion du véhicule

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,33 milliards de dollars en 2025 et devrait atteindre 7,37 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,29 milliards de dollars.

Le marché devrait afficher un TCAC de 5,9 % au cours de la période de prévision.

Le segment des calculateurs d’airbags domine le marché par type de composant.

Des réglementations mondiales plus strictes en matière de sécurité accélèrent l’adoption par le marché.

Les principaux acteurs du marché automobile mondial sont Bosch, Continental AG, ZF Friedrichshafen, Denso Corporation et Autoliv.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés