Taille, part, croissance et analyse de l’industrie du marché des radars de défense aérienne et antimissile, par plate-forme (aéroportée, terrestre et navale), par type de radar (radars en bande X et radars en bande S), par application (défense contre les missiles conventionnels et balistiques) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

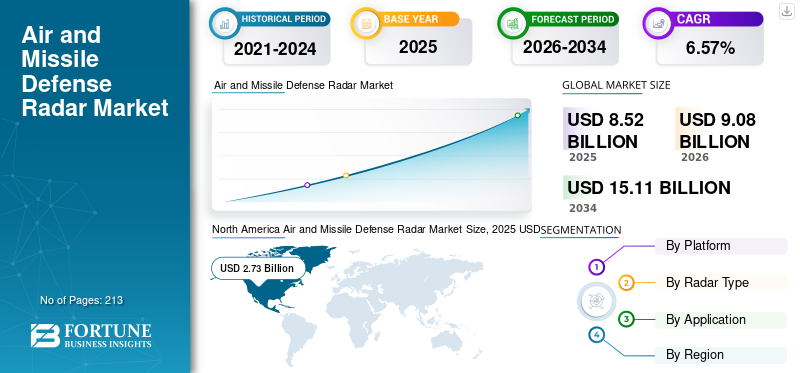

La taille du marché mondial des radars de défense aérienne et antimissile était évaluée à 8,52 milliards USD en 2025. Le marché devrait passer de 9,08 milliards USD en 2026 à 15,11 milliards USD d’ici 2034, avec un TCAC de 6,57 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars de défense aérienne et antimissile avec une part de marché de 32,09 % en 2025.

La pandémie de COVID-19 est sans précédent et stupéfiante, les radars de défense aérienne et antimissile connaissant une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a affiché une baisse de 36,51 % en 2020 par rapport à 2019.

Les forces armées du monde entier utilisent les radars de défense aérienne et antimissile pour suivre les avions, les avions à réaction, les destroyers, les drones, les véhicules porteurs d’armes et bien d’autres encore. Les radars fonctionnent généralement sur une large gamme de bandes de fréquences telles que HF, P, UHF, L, S, C, Ku, K, Ka et bien d'autres. Les fréquences de ces bandes vont de 3 MHz à plus de 110 GHz. Les radars de défense aérienne et antimissile se composent uniquement de radars en bande X et en bande S. Le groupe X est généralement livré avec un plus petit antenne et peut être utilisé sur des plates-formes plus petites telles que des bateaux, des avions, etc. Les radars en bande S sont utilisés pour des applications spécifiques pour suivre des cibles dans des conditions environnementales difficiles. L'antenne des radars en bande S est plus grande que l'antenne des radars en bande X. SPY-6 est un système AMDR bien connu développé par Raytheon Technologies, qui se décline en plusieurs variantes ayant des fréquences en bande X, en bande S ou les deux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des radars de défense aérienne et antimissile

Taille du marché :

- Valeur 2025 : 8,52 milliards USD

- Valeur 2026 : 9,08 milliards USD

- Valeur prévue pour 2034 : 15,11 milliards USD, avec un TCAC de 6,57 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord était en tête du marché des radars de défense aérienne et antimissile avec une part de 32,09 % en 2025, grâce à de lourds investissements dans la modernisation des radars, des mises à niveau navales et des systèmes de défense intérieure.

- Par type de radar, le segment de la bande X devrait générer 6 949,5 millions de dollars de revenus d’ici 2025.

- Par plateforme, le segment aéroporté devrait détenir une part de 18 % en 2025.

Faits saillants du pays :

- Le marché japonais des radars de défense aérienne et antimissile devrait atteindre 277,5 millions de dollars d’ici 2025.

- L'Inde devrait connaître un fort TCAC de 9,12 % au cours de la période de prévision, tandis que l'Europe devrait connaître un TCAC de 5,61 %.

- En juillet 2022, l'armée de l'air britannique a annoncé un investissement de près de 2,8 milliards de dollars pour moderniser les Eurofighter Typhoons avec des radars ECRS Mk2 avancés.

TENDANCES du marché des radars de défense aérienne et antimissile

Les progrès technologiques dans la formation de faisceaux numériques entièrement/hybrides propulseront la croissance du marché

Les progrès technologiques récents dans l'AMDR sont la mise en œuvre d'une formation de faisceaux entièrement/hybride pour le suivi des cibles en azimut et en élévation. Les convertisseurs analogique-numérique installés dans les radars ont amélioré la portée de détection des cibles et la flexibilité de fonctionnement par rapport aux radars conventionnels. Développements dansNitrure de gallium (GaN)a ouvert la voie à des systèmes abordables, légers et compacts pour AMDR. La quête du suivi simultané d’un plus grand nombre de cibles a conduit au développement de réseaux haute densité installés sur les radars. Cela permet au radar de fonctionner dans une large gamme de fréquences avec une efficacité opérationnelle améliorée. L’Amérique du Nord a connu une croissance du marché des radars de défense aérienne et antimissile, passant de 2,73 milliards USD en 2025 à 2,91 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Les développements dans le domaine des missiles hypersoniques ouvriront la voie à des radars avancés de défense aérienne et antimissile

Les récents progrès réalisés dans le domaine des missiles hypersoniques par des pays comme les États-Unis, la Chine et la Russie ont posé des défis majeurs en matière de détection de ces objets à grande vitesse avant l’impact. D’autres pays, comme l’Inde, le Japon, l’Allemagne, la France et l’Australie, ont également investi dans le développement de missiles hypersoniques. En mars 2022, la Russie a affirmé utiliser des missiles hypersoniques contre l’Ukraine. Le missile hypersonique russe a la capacité d’atteindre une vitesse maximale de Mach 10 et une portée de plus de 1 900 kilomètres. La variante chinoise d'un missile hypersonique aurait une vitesse de pointe de Mach 12 et une portée de 1 500 kilomètres. En octobre 2022, la Chine a affirmé développer une variante plus petite du missile hypersonique existant pouvant être lancée par avion. Pour contrer ces menaces, les pays du monde entier ont testé plusieurs mesures. Par exemple, les États-Unis avaient tenté d’utiliser une combinaison de radar SPY-6 et de missiles SM-6. Par conséquent, les progrès des missiles hypersoniques catalyseront la croissance des radars de défense aérienne et antimissile technologiquement avancés.

Augmentation des tensions transfrontalières et augmentation du budget de la défense pour les radars de défense aérienne et antimissile afin de catalyser la croissance du marché

Au cours de la dernière décennie, l’augmentation des conflits transfrontaliers, tels que les conflits entre la Chine et Taiwan, la Russie et l’Ukraine, entre Israël et la Palestine, et bien d’autres encore, a également modifié les stratégies gouvernementales des pays voisins. Par exemple, en juin 2022, le gouvernement du Canada prévoyait d’investir 4,9 milliards USD pour renforcer lesradarsystèmes partout au Canada. Outre les nouveaux achats, les pays ont également commencé à collaborer les uns avec les autres pour obtenir un avantage stratégique sur les rivalités. Par exemple, en septembre 2022, le gouvernement indien a exhorté le Bangladesh à accélérer l’installation de radars côtiers au Bangladesh. L'Inde avait proposé des lignes de crédit de 500 millions de dollars au Bangladesh en octobre 2019. Par conséquent, la montée des conflits a accru la demande d'AMDR à travers le monde.

FACTEURS DE RETENUE

Les pannes de composants, les limitations de conception et l’augmentation des coûts de maintenance et de mise à niveau freinent la croissance du marché

Les systèmes radar doivent avoir une efficacité opérationnelle plus élevée, une compatibilité avec différentes plates-formes, des systèmes avancés orientés utilisateur et une large bande de fréquences. Parfois, les radars doivent fonctionner dans des conditions environnementales difficiles, ce qui peut entraîner la défaillance des composants embarqués. Par exemple, le ministère américain de la Défense a demandé près de 200 millions de dollars pour la mise à niveau, la réparation et la maintenance de 12 radars dans le cadre du programme de systèmes de défense contre les missiles balistiques (BMDS) pour l'exercice 2023.

Outre la réparation et la maintenance, l'Organisation du Traité de l'Atlantique Nord (OTAN) a réformé les normes militaires pour les systèmes radar en 2020. Ainsi, pour correspondre aux normes de l'OTAN, tous les membres doivent installer/mettre à jour de nouvelles capacités pour permettre une interopérabilité totale lors d'opérations conjointes avec d'autres pays de l'OTAN. Par conséquent, l’évolution des normes militaires et les coûts de maintenance des radars de défense peuvent entraver la croissance du marché des radars de défense aérienne et antimissile.

Analyse SEGMENTATION

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Des radars de défense aérienne et antimissile basés au sol serontleCroissance la plus rapide en raison d’une demande plus élevée

Par plate-forme, le marché est divisé en aéroportée, terrestre et navale. En 2021, le segment naval a dominé le marché en détenant la plus grande part du marché des radars de défense aérienne et antimissile. On estime que les radars terrestres connaîtront la croissance la plus rapide au cours de la période de prévision en raison de la demande accrue du Canada, de Taiwan, du Japon, de l’Inde et bien d’autres. Le segment aéroporté devrait également connaître une légère croissance en raison de la demande accrue de nouveaux avions de combat et de la mise à niveau des radars embarqués à travers le monde. Le segment aéroporté devrait détenir une part de 19,63 % en 2021.

- En juillet 2022, le gouvernement irlandais a annoncé qu'il consacrerait 200,84 millions de dollars à l'achat de radars de défense terrestres.

- En juillet 2022, l'armée de l'air britannique a annoncé qu'elle investirait près de 2,8 milliards de dollars pour moderniser sa flotte d'avions Eurofighter Typhoon avec des radars ECRS Mk2.

Par analyse du type de radar

La demande croissante de radars à longue portée stimulera la croissance des radars en bande S

En fonction du type de radar, le marché est divisé en radars en bande X et en radars en bande S. Le segment de la bande S devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de son avantage technologique par rapport aux radars en bande X. En avril 2022, les États-Unis ont attribué à Lockheed Martin un contrat de cinq ans d'une valeur de 3,2 milliards de dollars pour le radar AN/TPQ 53. Le segment de la bande X devrait également connaître une croissance notable au cours de la période de prévision. En septembre 2022, l’Iran prévoyait d’installer un radar horizon d’une portée de 3 000 km. Le segment X-band devrait générer 6 949,5 millions de dollars de revenus d’ici 2025.

Par analyse d'application

La défense antimissile balistique connaîtra la croissance la plus rapide au cours des années de prévision en raison de la menace croissante des missiles balistiques

En fonction des applications, le marché est divisé en défense antimissile conventionnelle et balistique. Le segment de la défense antimissile balistique devrait croître au TCAC le plus élevé au cours de la période 2022-2029. Les progrès technologiques dans le domaine des missiles balistiques et l’utilisation croissante de ces armes propulseront la croissance de ce segment. En mars 2022, dans le cadre d'un contrat d'une valeur de 700 millions de dollars, le Royaume-Uni a annoncé l'acquisition d'un radar de défense antimissile balistique en bande S auprès des États-Unis. Les radars conventionnels devraient connaître une légère croissance en raison de l'augmentation des investissements des agences de défense du monde entier. Par exemple, après la guerre entre la Russie et l’Ukraine, plusieurs pays européens ont accéléré l’acquisition de systèmes de défense aérienne. L’Allemagne a été le premier pays à acheter un intercepteur de missile Arrow 3 à Israël après la guerre. La République tchèque et plusieurs autres pays envisagent également d’acheter le système Iron Dome à Israël.

Analyse RÉGIONALE

Le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud.

Amérique du Nord

North America Air and Missile Defense Radar Market Size, 2025 USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 2,73 milliards USD en 2025 et de 2,91 milliards USD en 2026. On estime que l'Amérique du Nord est le plus grand marché. Les radars terrestres en Amérique du Nord devraient connaître la croissance la plus rapide de la région. Le Canada a annoncé qu'il investirait 4,9 milliards de dollars dans l'amélioration du système de défense radar partout au Canada. La croissance du segment naval est attribuée à un investissement plus important de la marine américaine dans l’acquisition et la modernisation d’une flotte de destroyers. En avril 2022, la marine américaine a annoncé qu'elle équiperait chaque navire de guerre de radars SPY-6 pour suivre les missiles et les avions.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l’augmentation des dépenses de défense de pays comme la Chine, l’Inde et le Japon. Parallèlement au budget de la défense, les tensions transfrontalières croissantes entre la Chine et Taiwan, l’Inde et la Chine, la Corée du Sud et la Corée du Nord, etc. propulseront la croissance du marché au cours de la période de prévision. En août 2022, Taïwan a signé un contrat d'une valeur de 83 millions de dollars avec les États-Unis pour le système de défense aérienne Patriot 3. Dans le cadre du contrat, les systèmes existants passeraient du Patriot-2 au Patriot-3, dotés de missiles à longue portée.

- Le marché japonais des radars de défense aérienne et antimissile devrait atteindre 277,5 millions de dollars d’ici 2025.

- L’Inde devrait connaître un fort TCAC de 9,12 % au cours de la période de prévision.

Europe

Le marché européen est estimé être le deuxième plus grand marché en 2021 et devrait croître notamment en raison de l'augmentation des achats de radars par mesure de précaution contre une situation de guerre entre la Russie et l'Ukraine. En mars 2022, la France a confié à Indra la fourniture de radars PSR2 sur trois bases aériennes situées en France. Le PSR2 est un radar en bande S, et il peut également fonctionner sur des terrains accidentés et dans de mauvaises conditions météorologiques. L'Europe devrait connaître une croissance à un TCAC de 5,61 % au cours de la période de prévision.

Moyen-Orient et Afrique

Dans la région Moyen-Orient et Afrique, des pays tels que les Émirats arabes unis, l’Arabie saoudite et Israël sont devenus des marchés potentiels et ont catalysé la croissance des radars dans la région. En septembre 2022, l'Irak a inauguré le radar de défense GM400 fabriqué par Thales. Le GM400 est un radar en bande S avec une portée de 470 kilomètres.

La région Amérique du Sud devrait croître à un rythme significatif grâce aux achats en provenance du Brésil, de l'Argentine, de la Colombie, du Chili et d'autres pays. En septembre 2022, l'armée brésilienne a reçu d'Embraer deux radars SABRE M60, capables de suivre 60 cibles à la fois avec une portée de 60 kilomètres.

ACTEURS CLÉS DE L'INDUSTRIE

Marché cléJoueurssontConcentrésurFournir des radars avancés de défense aérienne et antimissile

Le paysage concurrentiel et le marché en constante évolution sont de nature consolidée en raison de la présence d'acteurs majeurs tels que Thales Group, Israel Aerospace Industries, Lockheed Martin, Leonardo SPA et Northrop Corporation. Ces acteurs majeurs se concentrent sur la fourniture d’un AMDR avancé et compact pour le suivi simultané de plusieurs cibles.

LISTE DES ENTREPRISES CLÉS PROFILÉES DANS LE RAPPORT :

- Hensoldt AG(Allemagne)

- Industries aérospatiales israéliennes (Israël)

- Leonardo S.P.A. (Italie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- Rheinmetall AG (Allemagne)

- SAAB AB (Suède)

- Termes(Danemark)

- Groupe Thalès(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2022,les États-Unis ont annoncé la vente du système national avancé de missiles sol-air (NASAMAS) au Koweït pour 3 milliards de dollars. NASAMAS sera fabriqué par Kongsberg Defence and Aerospace et Raytheon Technologies.

- En juillet 2022,le ministère britannique de la Défense prévoyait de dépenser 2,7 milliards de dollars pour moderniser les radars et autres systèmes des avions Typhoon. Les jets Typhoon seront améliorés avec des radars ECRS Mk 2.

- En mai 2022,L'Inde a affirmé avoir acheté 12 radars Swathi pour le suivi et la surveillance des armes près de la frontière indo-chinoise. Swathi a la capacité de suivre les obus, les mortiers et les roquettes dans un rayon de 50 kilomètres.

- En avril 2021,L'Allemagne a injecté plus de 126 millions de dollars pour installer un système d'alerte radar sur sa flotte d'avions de combat Tornado.

- En mars 2022,Le Royaume-Uni a annoncé l'acquisition d'un radar de défense contre les missiles balistiques (BMDR) dans le cadre d'un accord de 700 millions de dollars avec les États-Unis. Lockheed Martin est le maître d'œuvre de cet accord.

COUVERTURE DU RAPPORT

Le rapport de recherche couvre des informations détaillées sur le marché mondial et se concentre sur des aspects tels que les types de produits, les développements récents et les principaux acteurs. Le rapport fournit également des informations sur les tendances du marché en matière de technologies radar, de concurrence sur le marché et de conditions du marché en tenant compte de plusieurs facteurs en cours et à venir. Outre les facteurs ci-dessus, le rapport a inclus plusieurs autres facteurs pour estimer la taille du marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2024 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme, par type de radar, par application et par région |

|

Par plateforme

|

|

|

Par type de radar

|

|

|

Par Application

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était de 9,08 milliards de dollars en 2026 et qu'elle devrait atteindre 15,11 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,57%, le marché connaîtra une croissance rapide au cours de la période de prévision.

Le segment de la défense antimissile balistique devrait connaître la croissance la plus rapide au cours de la période de prévision.

Thales Group, Lockheed Martin, IAI, Leonardo et Northrop Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord était en tête du marché en termes de part en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 213

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés