Taille, part et analyse de l’industrie du marché des radars, par type de radar (radar à impulsions, radar à ondes continues (CW), radar à synthèse d’ouverture (SAR), radar à réseau phasé, radar 3D/4D et autres), par bande de fréquences (HF/VHF/UHF, bande L, bande S, bande C, bande X et bande Ku/Ka/K), par composant (antennes, émetteurs, récepteurs, amplificateurs de puissance et Autres), par plate-forme (radars au sol, radars aéroportés, radars navals/navires, radars spatiaux et autres), par secteur vertical (défense et sécurité, aviation commerciale, navigation maritime, automobile et autres)

Taille du marché des radars et perspectives d’avenir

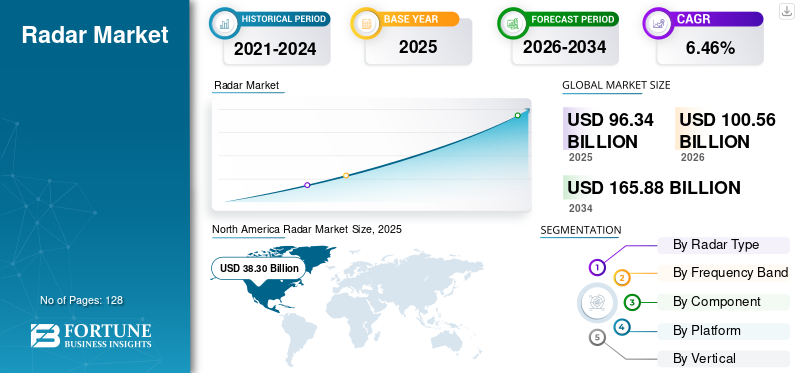

La taille du marché mondial des radars était évaluée à 96,34 milliards USD en 2025. Le marché devrait passer de 100,56 milliards USD en 2026 à 165,88 milliards USD d’ici 2034, avec un TCAC de 6,46 % au cours de la période de prévision.L’Amérique du Nord dominait le marché mondial des radars avec une part de marché de 39,75 % en 2025.

Radar est l'acronyme de Radio Detection and Ranging, une technologie de détection de base utilisant des ondes électromagnétiques pour localiser et suivre des cibles dans différents environnements. Divers secteurs employant des systèmes radar comprennent la défense et l'aérospatiale, les systèmes de sécurité automobile utilisant l'ADAS, le contrôle du trafic aérien, les systèmes de défense aérienne, la navigation maritime, les prévisions météorologiques et la météorologie, ainsi que l'automatisation industrielle. Son adaptabilité est due au fait qu'il peut fonctionner dans n'importe quelles conditions météorologiques, heures de la journée ou visibilité, ce qui le rend impératif dans de nombreuses applications commerciales, civiles et militaires à travers le monde.

Le marché se caractérise par une structure concurrentielle concentrée, les principaux acteurs étant des entrepreneurs de défense établis et des fournisseurs de technologies spécialisés. Les principaux acteurs incluent RTX Corporation, Lockheed Martin, Northrop Grumman, Thales Group, BAE Systems, Leonardo S.p.A., L3Harris Technologies, Saab AB et Hensoldt AG. La concurrence s’intensifie grâce aux investissements stratégiques dans le traitement du signal basé sur l’IA, les architectures radar modulaires et les plates-formes commerciales et militaires à double usage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU RADAR

- Taille du marché en 2025 : 96,34 milliards USD

- Taille du marché en 2026 : 100,56 milliards USD

- Taille du marché prévue pour 2034 : 165,88 milliards de dollars

- TCAC : 6,46 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des radars avec une part de 39,75 % en 2025.

- La bande X représentait la plus grande part parmi les segments de bandes de fréquences en 2025.

- Les amplificateurs de puissance détenaient la plus grande part du segment des composants, à 20,15 % en 2025.

Amérique du Nord

L’Amérique du Nord a conservé son leadership sur le marché, soutenue par d’importantes dépenses de défense et par la présence d’importants fabricants de radars et entrepreneurs de défense.

Europe

L'Europe représentait 21,38 % du marché mondial et devrait être l'une des régions à la croissance la plus rapide en raison de la forte participation d'entreprises de défense et de technologie établies.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance robuste, tirée par les programmes de développement de radars locaux, l’expansion des initiatives de modernisation de la défense et l’adoption croissante des radars automobiles.

NOUS.

Le pays reste le plus grand contributeur à la demande régionale, soutenu par des sous-traitants de premier plan dans le domaine de la défense, de vastes programmes d’approvisionnement militaire et des investissements continus dans les technologies radar avancées.

Japon

La croissance du marché est soutenue par l’intégration des technologies radar dans les plates-formes automobiles et par les progrès continus des fabricants d’électronique nationaux.

En savoir plus

Dynamique du marché

Facteurs du marché

L’adoption de la conduite autonome automobile et les mandats réglementaires catalysent la croissance du marché

Le segment automobile est le domaine d'application qui connaît la croissance la plus rapide, stimulé par la convergence des mandats réglementaires, les exigences des consommateurs en matière de sécurité et l'accélération des initiatives de développement de véhicules autonomes dans la grande industrie automobile qui catalysent la croissance du marché des radars. Règlements poursystèmes avancés d’aide à la conduite (ADAS)système d'assistance avancé basé sur un radar, ont effectué la transition de fonctionnalités premium en option à des fonctionnalités de sécurité obligatoires, alors que les autorités réglementaires continuent d'élever les normes de performance pour les fonctionnalités de sécurité active telles que le freinage d'urgence automatique et les systèmes de détection des piétons.

Les méthodologies de fusion de capteurs qui combinent les technologies radar, caméra, LiDAR et ultrasons sont devenues les approches architecturales standard de l'industrie, les principaux constructeurs automobiles ayant standardisé les configurations multicapteurs sur toutes les plates-formes de véhicules et segments de marché.

- Par exemple, en mai 2025, Continental a produit 200 millions de capteurs radar et a simultanément annoncé d’importantes commandes auprès de plusieurs constructeurs automobiles pour une production qui débutera en 2026 et 2027 ; ceux-ci incluent des radars d'imagerie longue portée 4D haut de gamme et des configurations de radar avant/coin produites en série.

Restrictions du marché

Les vulnérabilités fragiles de la chaîne d’approvisionnement en microélectronique et en minéraux critiques peuvent entraver la croissance du marché

Les systèmes radar modernes s'appuient sur des composants semi-conducteurs spécialisés et des matériaux de terres rares dont les chaînes d'approvisionnement sont devenues de plus en plus politisées et géographiquement concentrées, introduisant une volatilité importante des coûts et des risques liés au calendrier de production dans les opérations industrielles. Les architectures radar modernes dépendent de semi-conducteurs spécialisés, notammentAppareils en nitrure de gallium (GaN)et les composants du sous-système infrarouge qui contiennent du gallium et du germanium, dont la capacité de production reste concentrée entre une poignée de fournisseurs très sensibles aux manipulations géopolitiques.

Opportunités de marché

Le radar d'imagerie 4D et l'intégration avancée de fusion de capteurs peuvent anticiper les opportunités de croissance du marché

La technologie radar d'imagerie quadridimensionnelle introduit la dimension d'élévation dans les mesures traditionnelles de portée, d'azimut et de Doppler pour créer un vecteur d'opportunité transformateur en permettant la création de plates-formes de véhicules autonomes de nouvelle génération, entre autres systèmes de détection militaires avancés. Le radar d'imagerie 4D augmente considérablement la résolution des objets et les capacités de classification par rapport aux architectures radar 3D conventionnelles ; il fournit des nuages de points haute résolution qui correspondentLiDARperformances tout en conservant la fiabilité opérationnelle inhérente au radar par tous les temps et les profils de consommation d'énergie réduits.

Selon les trajectoires de pénétration du marché, le radar 4D atteindra un taux de pénétration de 11,4 % sur les marchés des radars automobiles d'ici 2025, passant d'une technologie de niche haut de gamme à la mise en œuvre d'une plateforme grand public dans un horizon de 2 à 3 ans.

En avril 2024, Uhnder a lancé le radar d'imagerie 4D grand public S81 exploitant le DCM - une technologie qui réduit considérablement le coût de fabrication de plus de 96 configurations de canaux MIMO avec des capacités de résolution à contraste élevé, ciblant une large adoption de l'ADAS dans les segments de véhicules sensibles aux coûts.

Tendances du marché des radars

L’intégration de l’intelligence artificielle et de l’apprentissage automatique pour les technologies de traitement du signal et de classification des menaces répond à la croissance du marché

L'intelligence artificielle etapprentissage automatiqueles technologies agissent de plus en plus pour transformer les capacités de traitement des signaux radar, permettant des capacités autonomes de classification des menaces, de différenciation des objets et de prédiction de trajectoire qui améliorent considérablement l'efficacité tout en réduisant la charge cognitive des opérateurs humains.

Les méthodes de traitement du signal basées sur l'IA améliorent considérablement la différenciation des cibles grâce à un filtrage efficace du bruit de fond et du désordre, permettant aux systèmes de détection de discerner les menaces réelles liées aux perturbations environnementales avec une bien plus grande précision, en particulier dans les environnements opérationnels les plus complexes avec de fortes interférences électromagnétiques et des observations de capteurs ambiguës.

- Par exemple, en mai 2025, la famille de processeurs radar d'imagerie de troisième génération NXP S32R47 intègre des systèmes de traitement multicœurs hautes performances pour prendre en charge une sortie de nuage de points plus dense et des algorithmes avancés qui permettent la prochaine génération de mise en œuvre ADAS avec une séparation améliorée des objets et une fiabilité de détection des piétons améliorée.

Défis du marché

Interférences électromagnétiques, dégradation du signal et limitations de performances dans des environnements opérationnels complexes pour défier la croissance du marché

La dégradation des performances des systèmes radar en raison des interférences électromagnétiques, des problèmes de propagation des signaux et des obstacles environnementaux reste un défi technique permanent. La congestion du spectre électromagnétique, en particulier dans les bandes de fréquences d'ondes millimétriques de plus en plus allouées aux communications commerciales sans fil (systèmes 5G/6G), introduit des risques d'interférence importants pour les opérations radar, nécessitant des techniques sophistiquées de traitement du signal, des mécanismes de coordination des fréquences et des architectures de partage spectral pour maintenir la fiabilité opérationnelle.

[vous0vOORaLK]

ANALYSE DE SEGMENTATION

Par type de radar

La modernisation de la défense et l’intégration de plateformes de nouvelle génération stimulent la croissance du marché

Le marché est segmenté par type de radar en radar pulsé, radar à ondes continues (CW), radar à synthèse d'ouverture (SAR), radar multiéléments, radar 3D/4D et autres.

Le sous-segment des radars multiéléments a dominé et devrait connaître la croissance la plus rapide avec un TCAC le plus élevé de 7,99 % au cours de la période de prévision 2026-2034. Il est structurellement soutenu par des programmes mondiaux de modernisation de la défense dans lesquels la technologie AESA est privilégiée pour son orientation électronique supérieure du faisceau, avec l'élimination des points de défaillance mécaniques et le suivi quasi instantané des cibles dans plusieurs domaines simultanément.

On estime que le sous-segment des radars 3D/4D est le deuxième à la croissance la plus rapide avec un TCAC de 7,06 %.

Par bande de fréquence

L’expansion des communications par satellite et la prolifération des satellites à haut débit anticipent la croissance du marché

Le marché est segmenté par bande de fréquences en HF/VHF/UHF, bande L, bande S, bande C, bande X et bande Ku/Ka/K.

On estime que la bande Ku/Ka/K connaît la croissance la plus rapide avec un TCAC de 8,52 %. Cette trajectoire de croissance remarquable est essentiellement motivée par la prolifération de constellations de satellites commerciaux telles que Starlink, OneWeb et Amazon Kuiper, déployant stratégiquement des technologies en bande Ka et en bande Ku pour fournir une connectivité haut débit à des marchés mondiaux auparavant mal desservis, en s'attaquant en particulier à la fracture numérique qui affecte les communautés rurales et les régions éloignées.

Le sous-segment de la bande X représente la plus grande part de marché sur le marché des radars.

Par composant

L'évolution du traitement du signal basée sur l'intelligence artificielle et l'apprentissage automatique propulse la croissance segmentaire

Le marché est segmenté par composant en antennes, émetteurs, récepteurs, amplificateurs de puissance, processeurs de signal, écrans et logiciels/algorithmes.

On estime que le sous-segment des logiciels/algorithmes connaît la croissance la plus rapide au cours de la période de prévision 2026-2034, avec un TCAC le plus élevé de 8,37 %. Cela démontre une trajectoire de croissance explosive, fondamentalement catalysée par l’intégration transformatrice deintelligence artificielleet des techniques d'apprentissage automatique dans les flux de travail de traitement des signaux radar, permettant des changements paradigmatiques vers des capacités de prise de décision autonomes qui améliorent considérablement la précision de la détection, réduisent la charge cognitive de l'opérateur et étendent l'efficacité opérationnelle dans les environnements contestés.

Le sous-segment des amplificateurs de puissance représente la plus grande part de marché sur le marché mondial avec 20,15 % de part de marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

L’accélération du développement des avions de combat de cinquième et sixième générations stimule la croissance du marché

Le marché est segmenté par plate-forme en radars au sol, radars aéroportés, radars navals/navires, radars spatiaux/satellites, radars montés sur véhicule et radars portables/manpack.

On estime que le sous-segment des radars aéroportés connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance progressive témoigne d’un élan soutenu à mesure que les technologies AESA de nouvelle génération sont largement adoptées dans les communautés de l’aviation militaire. Le principal moteur d’une trajectoire de croissance aussi exceptionnelle est la modernisation progressive des flottes d’avions de combat à travers le monde, en mettant l’accent sur les avions de combat de cinquième génération.

Le sous-segment des radars au sol représentait la plus grande part de marché mondiale.

Par verticale

Le mandat des systèmes avancés d’aide à la conduite et l’accélération de la réglementation catalysent la croissance segmentaire

Le marché est segmenté par secteur vertical en défense et sécurité, aviation commerciale, navigation maritime, automobile, applications spatiales, surveillance météorologique et météorologie, etc.

On estime que le sous-segment de l’automobile connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 8,06 % jusqu’en 2026-2034. Cette accélération rapide est essentiellement catalysée par des mandats réglementaires stricts qui établissent l'intégration obligatoire de systèmes de sécurité avancés, notamment les fonctionnalités AEB, FCW et BSD, qui sont progressivement mises en œuvre sur les marchés automobiles développés et émergents.

Le sous-segment de la défense et de la sécurité représentait la plus grande part de marché sur le marché mondial.

Par utilisateur final

La modernisation militaire soutenue et l’escalade géopolitique anticipent une croissance segmentaire

Le marché est segmenté par utilisateur final en gouvernement et défense et commercial et civil.

On estime que le sous-segment du gouvernement et de la défense connaît la croissance la plus rapide au cours de la période de prévision 2026-2034. L’augmentation substantielle des secteurs publics de défense est fondamentalement soutenue par les dépenses militaires mondiales, qui devraient encore augmenter en raison des tensions géopolitiques, des conflits régionaux persistants et des demandes accrues de modernisation de la défense sur les marchés de défense avancés et en développement.

On estime que le sous-segment commercial et civil est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision.

Perspectives régionales du marché des radars

Par zone géographique, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

AMÉRIQUE DU NORD

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représente environ 39,76 % de la part de marché mondiale des radars en 2025 et continue d’être dominée par les positions de leader des principaux sous-traitants de la défense basés aux États-Unis, tels que RTX, Lockheed Martin et Northrop Grumman, détenant environ 60 à 75 % de la part de marché des radars de défense régionaux en raison de relations bien établies en matière d’achats gouvernementaux, de certifications militaires et d’importants investissements en capital dans le leadership dans la technologie radar.

ASIE PACIFIQUE

La région Asie-Pacifique semble connaître une croissance significative, avec des taux de croissance annuels composés dépassant 7,02 % sur la période 2026 à 2035. Le marché régional révèle une fragmentation concurrentielle marquée avec la participation croissante de fournisseurs locaux, tels que les fabricants chinois établissent progressivement des capacités de fabrication compétitives en termes de coûts, les entreprises de défense indiennes poursuivent des programmes de développement de radars locaux, tandis que les fabricants d'électronique japonais intègrent des technologies radar dans les plates-formes automobiles.

EUROPE

L'Europe capture 21,38 % de la part de marché mondiale et est estimée être le marché mondial des radars qui connaît la croissance la plus rapide, avec un paysage concurrentiel caractérisé par un mélange équilibré de majors internationales, parmi lesquelles Thales, Leonardo, BAE Systems, Hensoldt et Saab, contrôlant environ 40 à 50 % de part de marché régional, et divers spécialistes de taille moyenne, entreprises émergentes et startups technologiques en compétition pour le reste des opportunités de marché.

RESTE DU MONDE

Le reste du monde comprend le marché des radars au Moyen-Orient et en Afrique, évalué à 8,19 milliards USD en 2025 et devrait connaître une croissance de 1,64 % CAGR de 2026 à 2034, pour atteindre 9,38 milliards USD d’ici 2034. Le marché des radars en Amérique latine représente une opportunité régionale à croissance modérée, les prévisions globales du marché prévoyant une expansion continue. La segmentation du marché des radars en Amérique latine est très marquée entre les applications militaires et commerciales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le marché mondial des radars présente une structure concurrentielle qui peut être décrite comme étant modérément consolidée, essentiellement caractérisée par une dynamique de marché classifiée avec des caractéristiques structurelles distinctes dans les segments de la défense et commerciaux. Il est globalement très compétitif, alimenté par la convergence des cycles de progrès technologiques, l’augmentation des dépenses de défense à l’échelle mondiale et la croissance rapide de l’adoption par le secteur automobile de systèmes de sécurité basés sur les radars, maintenant ainsi la pression concurrentielle de l’innovation continue et de la différenciation des produits.

Les activités stratégiques de fusion et d'acquisition consolident progressivement les structures de l'industrie des radars, avec de récentes transactions notables, notamment l'intégration par RTX de capacités complémentaires dans le secteur de la défense, et le développement continu de partenariats intersectoriels entresemi-conducteurles spécialistes, les équipementiers automobiles de premier rang et les spécialistes en logiciels à la recherche d'une capacité complète d'intégration de la pile de perception.

Liste des principales sociétés de radar présentées dans le rapport : -

- Société RTX(NOUS.)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Thales S.A. (France)

- Leonardo S.p.A. (Italie)

- Saab AB (Suède)

- BAE Systems plc (Royaume-Uni)

- HENSOLDT AG (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- Continental AG(Allemagne)

- Bharat Electronics Limited (BEL) (Inde)

- Israel Aerospace Industries Ltd. (Israël)

- Indra Sistemas, S.A. (Espagne)

- Robert Bosch GmbH (Allemagne)

- Terma A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :EWR Radar Systems a reçu un contrat pour livrer six autres systèmes de radar météorologique à semi-conducteurs à double polarisation E800LP conteneurisés à un client de la défense en Asie du Sud-Est. Avec ce contrat, le nombre total de systèmes radar E800LP basés sur des conteneurs dans la région atteint 13.

- Septembre 2025 :Raytheon, une filiale de RTX, a reçu un contrat de l'armée américaine d'une valeur de 1,7 milliard de dollars pour la fourniture du capteur de défense aérienne et antimissile de niveau inférieur, connu sous le nom de LTAMDS. Ce contrat comprend neuf radars pour l'armée américaine et la Pologne, premier client international du LTAMDS, ainsi que des services d'ingénierie, des pièces de rechange, du support, ainsi que du développement et des tests.

- Août 2025 :Astra Microwave Products a augmenté de 2,30 pour cent suite à l'acquisition d'un contrat de défense d'une valeur de 135,67 millions de dollars auprès de l'Organisation de recherche et de développement pour la défense (DRDO) pour l'amélioration d'un système radar au sol.

- Juillet 2025 :Le ministère de la Défense a finalisé un accord de 194,6 millions $ avec Bharat Electronics Limited (BEL) pour acquérir des radars de contrôle de tir de défense aérienne pour l'armée indienne. Ces radars, de conception nationale avec un minimum de 70% de contenu local, sont capables de détecter toute une gamme de menaces aériennes telles que les avions de combat,hélicoptères, et des drones. Cette acquisition renforcera les capacités de défense aérienne et améliorera la préparation opérationnelle de l'armée.

- Mars 2025 :Le ministère de la Défense (MoD) de l'Union a conclu un contrat d'une valeur de 29 millions de dollars avec Bharat Electronics Limited (BEL) à Ghaziabad pour l'acquisition du radar transportable de basse altitude, LLTR (Ashwini).

COUVERTURE DU RAPPORT

L’analyse du marché mondial des radars fournit une étude approfondie de la taille du marché, de l’analyse régionale et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché des radars et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les innovations technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| Marché mondial des radars | |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,46 % de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation |

Par type de radar

Par bande de fréquence

Par composant

Par plateforme

Par verticale

|

| Par région |

Amérique du Nord (par type de radar, par bande de fréquences, par composant, par plate-forme, par vertical, par pays)

Europe (par type de radar, par bande de fréquences, par composant, par plate-forme, par vertical, par pays)

Asie-Pacifique (par type de radar, par bande de fréquences, par composant, par plate-forme, par vertical, par pays)

Reste du monde (par type de radar, par bande de fréquences, par composant, par plate-forme, par vertical, par sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 96,34 milliards de dollars en 2025 et devrait atteindre 165,88 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 20,60 milliards de dollars.

Le marché devrait afficher un TCAC de 6,46 % au cours de la période de prévision 2026-2034.

Le segment Gouvernement et Défense devrait détenir le TCAC le plus élevé au cours de la période de prévision.

L’adoption de la conduite autonome automobile et les mandats réglementaires catalysent la croissance du marché

RTX Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), Thales S.A. (France), Leonardo S.p.A. (Italie), Saab AB (Suède) et, entre autres, sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.