Taille, part, croissance du marché des radars de surveillance, guerre et analyse de l’industrie entre la Russie et l’Ukraine, par plate-forme (aéroportée, terrestre, spatiale et navale), par type de radar (courte portée, moyenne portée et longue portée), par application (commerciale, militaire, sécurité intérieure et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

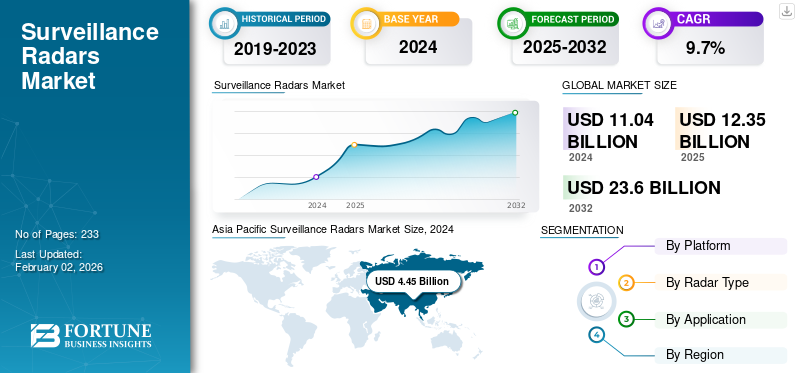

La taille du marché mondial des radars de surveillance était évaluée à 11,04 milliards USD en 2024. Le marché devrait passer de 12,35 milliards USD en 2025 à 23,60 milliards USD d’ici 2032, avec un TCAC de 9,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des radars de surveillance avec une part de marché de 40,31 % en 2024.

Les radars sont essentiels pour surveiller diverses activités dans les infrastructures et installations critiques telles que les aéroports, les camps, les frontières et les ports. Ces systèmes sont utilisés pour détecter et suivre des cibles non linéaires, coopératives et mobiles pour la sécurité nationale. Ils jouent également un rôle clé dans l’amélioration de la sécurité des frontières dans les secteurs commercial et de la défense. Les systèmes radar peuvent fonctionner sur diverses plates-formes, notamment terrestres, navales, aériennes et spatiales, ce qui les rend essentiels aux opérations de sécurité aux frontières.

La plupart des radars fonctionnent dans la gamme de fréquences de la bande S, principalement utilisée pour les fonctions de recherche et de ciblage. En outre, les radars air-sol sont précieux pour la sécurité aérospatiale et maritime, permettant la détection de diverses cibles, notamment les avions, les avions ultralégers, les avions furtifs, les véhicules aériens non vissés (UAV) et les systèmes aériens sans pilote (UAS),hélicoptères, bateaux et navires. Ces systèmes radar fournissent aux forces militaires et de défense un soutien essentiel dans leurs missions tactiques dans des zones inconnues, opérant dans leur champ de vision.

Les principaux acteurs du marché comprennent Northrop Grumman, Raytheon Technologies, Thales Group, Saab AB, Leonardo S.p.A. et Lockheed Martin, Northrop Grumman, qui proposent des radars avancés de surveillance aérienne et terrestre. Raytheon Technologies fournit des plates-formes radar intégrées telles que les systèmes SENTINEL et AMDR. Thales Group est spécialisé dans les solutions de surveillance multimodes aériennes, maritimes et terrestres, notamment les radars Ground Master et STAR NG.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES RADARS DE SURVEILLANCE

- Taille du marché en 2024 : 11,04 milliards USD

- Taille du marché en 2025 : 12,35 milliards de dollars

- Taille du marché prévue pour 2032 : 23,60 milliards de dollars

- TCAC : 9,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des radars de surveillance avec une part de marché de 40,31 % en 2024.

- Le segment militaire devrait croître au TCAC le plus élevé au cours de la période de prévision.

- Le segment long terme détenait la plus grande part de marché et devrait connaître la croissance la plus rapide au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait devenir le deuxième marché en importance, soutenu par des budgets de défense solides, des exigences en matière de sécurité du littoral et un achat croissant de systèmes radar de surveillance avancés.

Europe

L’Europe devrait connaître une croissance significative en raison de l’augmentation des investissements dans la défense, de la modernisation des infrastructures radar et de la demande croissante de systèmes de détection des menaces personnalisés.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des radars de surveillance avec une part de marché de 40,31 % en 2024.

NOUS.

La croissance du marché américain est soutenue par des dépenses militaires substantielles, la modernisation des équipements de défense et le déploiement croissant de systèmes radar maritimes et de surveillance avancés.

Japon

Le Japon connaît une demande croissante de technologies avancées de radar de surveillance en raison de l’attention croissante portée à la sécurité nationale, à la modernisation de la défense et à la surveillance des menaces régionales.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

L'achat de radars de surveillance a augmenté en raison de l'impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine a perturbé la capacité de l’économie mondiale à se remettre de la pandémie de COVID-19, du moins à court terme. La guerre a entraîné des sanctions économiques de la part de plusieurs pays, une hausse des prix des matières premières et des perturbations de la chaîne d’approvisionnement qui ont affecté de nombreux marchés dans le monde. Cela a également modifié la façon dont les dépenses et les achats de défense sont abordés. De nombreux pays dans le monde ont revu leurs dépenses de défense et leurs plans d’acquisition, les ajustant en réponse à des situations telles que la guerre entre la Russie et l’Ukraine. L’Inde, la Chine, le Canada, l’Estonie, l’Irak et Taïwan ont donné la priorité à leurs dépenses de défense dans l’industrie des radars afin de construire l’infrastructure nécessaire pour lutter contre les menaces croissantes à la sécurité. Par conséquent, la guerre a entraîné une augmentation de la demande mondiale de radars.

- En juin 2022, Blighter Surveillance Systems, un concepteur et fabricant britannique de solutions de renseignement et de surveillance à balayage électronique, a fourni plusieurs de ses radars A422 dans le cadre d'une capacité anti-UAS destinée à soutenir les forces ukrainiennes dans le conflit en cours avec la Russie. L'A422 est un radar aéroporté militaire de moyenne portée capable de détecter et de signaler des cibles aériennes et terrestres jusqu'à 20 km, avec une réduction exceptionnelle du bruit à proximité des horizons, des villes et des côtes.

Les pays impliqués ou touchés par le conflit, comme l’Ukraine, se sont concentrés sur l’acquisition de radars de surveillance avancés pour renforcer leurs capacités de défense. Par exemple, en 2022, l’Ukraine a reçu des systèmes radar avancés tels que le radar Blighter A422 de Blighter Surveillance Systems. En outre, la technologie radar est devenue de plus en plus importante pour les cibles à longue portée et pour le renforcement des systèmes de défense aérienne.

- Par exemple, en mai 2024, la Suède a annoncé le don de deux avions radar aéroportés de surveillance et de contrôle (ASC) à l’Ukraine dans le cadre d’un programme de 1,3 million de dollars visant à renforcer les défenses du pays contre la Russie. Cet accent croissant mis sur les systèmes radar de surveillance dans la guerre moderne stimule encore davantage la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les progrès du système de surveillance des frontières augmentent la demande de radars de surveillance aérienne

Les systèmes de surveillance des frontières, tels que les drones autonomes et les technologies de radars acoustiques, ont considérablement évolué et continuent de progresser. Les radars mobiles de sécurité aux frontières ont permis une protection plus efficace des frontières dans divers pays. Ces radars sont utilisés pour augmenter le taux de détection à des endroits stratégiques. En outre, les radars de pointe à faible taux de fausses alarmes ont conduit les pays confrontés à des conflits frontaliers, au trafic de drogue et à l'immigration illégale vers ces pays avancés.radarspour contribuer à la sécurité des frontières. Ainsi, le marché des radars devrait connaître une croissance notable au cours de la période de prévision. En outre, de nombreux pays mettent en place des systèmes de radar de surveillance pour renforcer leurs capacités militaires.

- Par exemple, en février 2025, l’Inde a dévoilé quelques nouveaux radars de surveillance aérienne lors d’Aero India 2025, conçus pour renforcer ses capacités militaires. L'un des systèmes clés est le radar VHF SR RSV développé par l'Établissement de développement électronique et radar (LRDE) sous l'Organisation de recherche et de développement pour la défense (DRDO). Ce radar est spécialement conçu pour détecter les avions furtifs et fonctionne dans la bande de fréquences 30-300 MHz.

De tels développements et innovations poussent les industries nationales à produire des technologies avancées de surveillance aérienne et encouragent d’autres pays à investir dans des technologies locales similaires.

Expansion de nouveaux aéroports et entretien des aéroports existants pour propulser la croissance du marché

Les radars de surveillance aéroportuaire sont de plus en plus demandés, principalement utilisés dans les aéroports pour réduire les accidents. À mesure que la technologie radar progresse, le transport aérien devient plus efficace et plus sûr. Les gouvernements ont réalisé d’énormes investissements pour accroître la sécurité intérieure, en introduisant des radars aéroportuaires très sophistiqués. De plus, le développement d’aéroports nouveaux et existants est l’un des principaux facteurs à l’origine de la croissance du marché mondial des radars de surveillance. Ces dernières années, l’augmentation du trafic aérien de passagers a conduit au développement de systèmes radar dans les aéroports pour atténuer les menaces potentielles sur les aéroports.

- En novembre 2022, l'entreprise espagnole de technologie et de défense Indra a remporté un contrat avec le fournisseur allemand de services de navigation aérienne DFS pour moderniser le réseau de radars aériens du pays avec une nouvelle technologie. Le contrat de plus de 103 millions de dollars sera réalisé sur 13 ans et contient une clause d'extension basée sur la libération de diverses options prévues.

De plus, on constate une augmentation de la construction de nouveaux aéroports à travers le monde pour répondre à l’augmentation de la demande de voyages. L’expansion de la capacité aéroportuaire, qui se traduit par une augmentation du trafic aérien, nécessite des radars de surveillance pour une gestion efficace du trafic aérien. De nombreux aéroports du monde entier se concentrent sur l’installation de radars de surveillance avancés pour un contrôle efficace du trafic aérien.

- Par exemple, en décembre 2024, Thales a obtenu un contrat auprès du fournisseur néerlandais de services de navigation aérienne pour fournir RSM NG, un radar de surveillance secondaire numérique à l'aéroport de Schiphol. Le nouveau radar a remplacé le radar secondaire actuel, offrant des performances et une fiabilité améliorées pour une gestion sûre et efficace du trafic aérien.

RESTRICTIONS DU MARCHÉ

Les coûts de maintenance élevés entravent la croissance du marché

Les exigences en matière de radar incluent une efficacité opérationnelle élevée, des systèmes avancés, une compatibilité multiplateforme et une large gamme de fréquences. Les radars peuvent fonctionner dans des environnements très difficiles, et la défaillance de tout équipement sur le champ de bataille peut causer des dégâts catastrophiques. En janvier 2023, Thales a proposé un système radar d'une valeur de 1 850 millions de dollars ainsi que des services de fourniture et de soutien aux armées française, italienne et britannique. Thales a signé un contrat de services avec l'OCCAR (Organisation commune de coopération en matière d'armement) pour les marines française, italienne et britannique. Ce nouvel accord de service important s'étend sur trois ans avec une durée facultative de deux ans.

OPPORTUNITÉS DE MARCHÉ

L’intégration de l’intelligence artificielle (IA) pour la reconnaissance autonome de cibles présente des opportunités de croissance du marché

L’intégration des technologies d’intelligence artificielle pour permettre une reconnaissance autonome des cibles et une analyse des données en temps réel constitue une opportunité clé sur le marché. Les systèmes radar alimentés par l'IA peuvent différencier les objets, reconnaître des modèles et prendre des décisions rapides sans intervention humaine, améliorant ainsi considérablement la connaissance de la situation et l'efficacité opérationnelle pour les applications militaires et civiles. Cette capacité répond à la demande croissante de sécurité avancée des frontières et des infrastructures, ainsi que de surveillance aérienne et maritime. Ainsi, l’intégration de l’IA pour la reconnaissance autonome de cibles dans les radars afin de réduire les temps de réponse et d’améliorer la précision de la détection présente des opportunités significatives pour la croissance du marché.

TENDANCES DU MARCHÉ DES RADAR DE SURVEILLANCE

Le développement de la production de radars à réseau actif à pilotage électronique stimule la croissance du marché

La technologie radar AESA (Electronically Scanned Arrays) utilise une nouvelle génération de modules Trans-Receive (TR) et desRadios définies par logiciel (SDR), qui peut également être utilisé pour les communications radio à très haut débit. Les radars AESA sont largement utilisés pour mettre à niveau et remplacer les anciennes technologies radar. La conception AESA utilise un concept modulaire, augmentant sa fiabilité. La défaillance d'un module TR critique ne rend pas l'ensemble du radar inutilisable ; le système peut être restauré en remplaçant rapidement le module. À mesure que de plus en plus d’acteurs clés investissent dans la production de radars AESA pour les applications de surveillance modernes, la croissance du marché s’accélère. Par exemple, des sociétés telles que Leonardo S.p.A. et Northrop Grumman proposent dans leur portefeuille de produits des radars actifs à balayage électronique, conçus pour détecter et suivre diverses cibles avec une grande précision. Ces fabricants continuent de produire des systèmes radar AESA avancés qui offrent des vitesses de balayage rapides, des capacités de suivi de cible améliorées et une meilleure résistance au brouillage que les radars de surveillance mécanique traditionnels.

En outre, il existe une demande croissante de radars AESA pour obtenir une connaissance de la situation en temps réel et une détection de cibles à longue portée. Par exemple, en juin 2024, l'armée de l'air brésilienne a acquis le radar multi-mission « tout-en-un » Ground Master 200 (GM200 MM/A) pour améliorer ses capacités de surveillance aérienne et de défense aérienne au sol. Ce radar est doté de la technologie avancée 4D AESA, offrant une connaissance situationnelle supérieure et une flexibilité dans la détection de diverses menaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Segment au sol Détient la part dominante grâce aux progrès de la surveillance

Par plate-forme, le marché est classé en aéroportée, terrestre, spatiale et navale. En 2024, le segment terrestre dominait en détenant la plus grande part de marché des radars de surveillance. Divers pays utilisent des systèmes radar de surveillance au sol pour se protéger contre les infiltrations et identifier les menaces potentielles. Par exemple, en décembre 2024, la Border Security Force (BSF) indienne a utilisé un système radar au sol et un système anti-drone pour des applications de surveillance. Le BSF devrait utiliser des radars de surveillance pour identifier les tunnels et arrêter les activités d'intrusion à travers la frontière indo-pakistanaise au Jammu et au Pendjab.

On estime que le segment spatial connaîtra la croissance la plus rapide au cours de la période de prévision en raison de son avantage technologique sur les autres plates-formes. Par exemple, en mars 2022, l’Organisation indienne de recherche spatiale (ISRO) a annoncé le lancement d’un radar spatial pour suivre les débris spatiaux dans le cadre du projet NETRA. Ce projet sera capable de suivre les débris sur une portée de 1 500 km. De plus, il existe une demande croissante de systèmes de surveillance destinés à protéger les stations spatiales, les satellites et autres objets spatiaux des débris spatiaux à grande vitesse. Par exemple, en février 2025, Indra, une entreprise espagnole de technologie et de défense, a remporté un contrat avec l’armée de l’air allemande pour la fourniture d’un radar de surveillance spatiale destiné à détecter des objets en orbite spatiale basse. Le système est conçu pour protéger les satellites opérationnels contre d’éventuelles collisions avec des débris d’autres missions spatiales.

L’augmentation des cibles des satellites et la diminution des coûts de lancement stimuleront encore davantage la croissance du segment spatial. Les segments aéronautique et naval devraient également connaître une légère croissance en raison de la demande accrue des compagnies aériennes, des marines ou des forces côtières.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de radar

Le segment à long terme dominé en raison de l'augmentation des applications de défense

En fonction du type de radar, le marché est divisé en courte portée, moyenne portée et longue portée. Le segment long terme détenait la plus grande part de marché et devrait connaître la croissance la plus rapide au cours de la période de prévision. Les applications croissantes dans les radars de défense et spatiaux à synthèse d’ouverture catalyseront la croissance des radars à longue portée. En outre, il existe une demande croissante de radars avancés à longue portée dotés de capacités de détection élevées. Par exemple, en février 2024, Lockheed Martin a fait la promotion de son radar de surveillance à longue portée au sol TPY-4 pour répondre aux besoins de défense aérienne de la Republic of Singapore Air Force (RSAF). Ce radar offre une portée de détection et des performances améliorées par rapport au radar de surveillance à longue portée des radars FPS-117.

Les radars à moyenne portée détiennent la deuxième part de marché la plus élevée, et ce segment devrait connaître une croissance significative en raison des mises à niveau et des nouveaux achats à l’échelle mondiale. De plus, l’adoption croissante d’initiatives de gestion intelligente du trafic dans plusieurs gouvernements soutient la demande de radars à courte portée.

- En septembre 2022, le gouvernement iranien a annoncé le déploiement du radar Horizon, capable de détecter des cibles dans un rayon de 3 000 km.

Par candidature

Le segment des radars militaires va dominer en raison de l'augmentation du budget de la défense

En fonction des applications, le marché est divisé en secteurs commercial, militaire, de sécurité intérieure et autres. Le segment militaire devrait croître au TCAC le plus élevé au cours de la période de prévision. Les conflits transfrontaliers et l’augmentation du budget de la défense sont les principaux moteurs de la croissance du segment militaire. Les tensions géopolitiques croissantes et la modernisation régionale alimentent l’achat et la mise à niveau de systèmes radar pour une meilleure détection des menaces et une intégration multidomaine.

Les enquêtes auprès des entreprises devraient également connaître une croissance significative en raison de la demande accrue de l'industrie aérospatiale.

Les radars de sécurité intérieure détiennent la troisième plus grande part de marché, avec une attention croissante surIntelligence artificielle (IA)-les systèmes de gestion du trafic activés stimulent la demande de radars de sécurité domestique.

Le segment autres comprend les radars utilisés par les services chargés de la faune, les compagnies aériennes et bien d'autres pour suivre les animaux, les oiseaux et autres entités en mouvement.

Perspectives régionales du marché des radars de surveillance

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asia Pacific Surveillance Radars Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

On estime que l’Asie-Pacifique représente la part de marché la plus élevée au cours de la période de prévision. Cette croissance du marché est attribuée à la demande croissante de radars navals avancés de la part de pays en développement comme l'Inde et la Chine. En outre, la demande croissante d’une sécurité nationale renforcée et d’une intégrité stable des frontières dans la région a rendu nécessaire la mise en place de systèmes radar de surveillance sophistiqués. Par exemple, en décembre 2024, l’Inde a négocié un accord de défense de 4 milliards de dollars avec la Russie pour acquérir le système radar de Voronej afin de renforcer la défense aérienne et la surveillance indienne en Asie et dans l’océan Indien. Le radar avancé devrait fournir un avantage stratégique à l’Inde en améliorant sa connaissance de la situation dans des régions critiques, notamment la Chine, l’Asie du Sud et l’océan Indien. Par conséquent, la nécessité d’améliorer les systèmes radar avancés face aux défis régionaux et mondiaux devrait stimuler la demande de radars de surveillance.

L’Amérique du Nord est considérée comme le deuxième marché en importance. Les pays nord-américains disposent de budgets importants pour leurs ministères de la Défense. Les États-Unis ont consacré d’importantes dépenses militaires et de défense à la modernisation de leur flotte vieillissante et à l’acquisition d’équipements de pointe pour leurs projets futurs. L’Amérique du Nord possède un énorme littoral d’environ 8,5 lakh miles, ce qui crée des opportunités pour le déploiement de systèmes radar de la Garde côtière dans la région. En outre, les gouvernements des États-Unis et du Canada allouent des budgets de défense raisonnables pour maintenir leur statut de puissance majeure, offrant ainsi de bonnes opportunités aux acteurs du marché fournissant des systèmes radar de la Garde côtière. En outre, les forces de défense des pays de la région collaborent avec diverses sociétés de fabrication de radars pour fabriquer des radars qui améliorent les capacités globales de défense. Par exemple, en juin 2024, la marine américaine a attribué à Raytheon Technologies Corporation un contrat d'une valeur de 677 millions de dollars pour produire des radars AN/SPY-6(V). Dans le cadre de ce contrat, la marine américaine recevra sept radars de surveillance maritime supplémentaires, portant le nombre total de radars à acquérir à 38. De telles stratégies visant à produire des radars de surveillance à grande échelle devraient stimuler la croissance du marché des radars de surveillance dans la région.

L'Europe occupe la troisième position et devrait connaître une croissance significative au cours de la période étudiée en raison de l'augmentation des investissements dans les industries de défense et commerciales. L'augmentation des investissements des fabricants régionaux pour moderniser les installations et les infrastructures de production apportera un avantage aux entreprises opérant dans le radar.capteurmarché. De plus, l’augmentation de l’automatisation industrielle aura un impact positif sur les acteurs du marché, en encourageant le développement de nouvelles technologies de capteurs et en les aidant à acquérir un avantage concurrentiel élevé. Il existe également une demande croissante de systèmes radar personnalisés dans divers pays de la région pour permettre une détection avancée des menaces en première ligne. Par exemple, en mai 2023, le Royaume-Uni a signé un contrat avec Elbit Systems UK pour la fourniture de 90 systèmes GBSR entre 2023 et 2024, avec une option pour 40 systèmes supplémentaires. Le radar sera personnalisé et équipé d'une unité de stabilisation optimisée et d'un logiciel de capture. De tels développements visant à concevoir et à acquérir des systèmes radar destinés à améliorer les capacités de surveillance de première ligne devraient alimenter la croissance du marché en Europe.

Au Moyen-Orient et en Afrique, l'augmentation des investissements des Émirats arabes unis, de l'Arabie saoudite et d'Israël catalyse la croissance du marché des radars. En août 2022, la société de défense espagnole Indra a proposé à l'Arabie saoudite plusieurs systèmes radar pour la Royal Saudi Air Defence Force (RSADF) ainsi qu'un contrat de transfert de technologie (ToT).

L'Amérique latine s'attend à une croissance modérée en raison de nouvelles acquisitions au Brésil, en Argentine, au Chili et dans d'autres pays. Par exemple, en avril 2022, Thales a annoncé l’installation de nouveaux radars aériens à Calama, au Chili, qui fonctionneront entièrement à l’énergie solaire. En outre, le marché des radars de surveillance devrait connaître une croissance significative dans la région en raison de l'augmentation des investissements dans les technologies de défense et de sécurité. Le Brésil et le Mexique se concentrent sur l’amélioration de la sûreté et de la sécurité publiques. Par exemple, en décembre 2024, l'armée brésilienne a attribué un contrat d'une valeur de 16,6 millions de dollars à Embraer pour la fourniture du radar de surveillance aérienne SABRE M200 Vigilante en bande S afin de moderniser son système de défense.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

CléJoueurssontMise au pointsurEfforts de R&D pour développerSolutions innovantes

Le marché mondial est très compétitif et plusieurs acteurs majeurs dominent la part de marché. Ces dernières années, le marché est devenu très compétitif en raison du développement rapide de la technologie radar, plusieurs entreprises se concentrant sur la recherche et le développement pour créer des solutions innovantes.

LISTE DES PRINCIPALES ENTREPRISES DE RADARS DE SURVEILLANCE PROFILÉES

- BAE Systems Plc (Royaume-Uni)

- Hensoldt AG(Allemagne)

- Leonardo S.p.A.(Italie)

- Honeywell International(NOUS.)

- Société Lockheed Martin(NOUS.)

- L3 Harris Technologies Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- SAAB AB (Suède)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Israel Aerospace Industries (IAI) a livré son nouveau radar de surveillance aéroportée multimode et multirôle C-catcher à un client stratégique, marquant une avancée significative dans la technologie de surveillance aéroportée. Le radar est équipé de la technologie GaN AESA qui offre des performances et une fiabilité élevées dans un boîtier compact.

- Décembre 2024 :Saab a reçu un contrat d'une valeur de 48 millions de dollars pour plusieurs systèmes radar Giraffe 4A de BAE Systems afin de soutenir les forces aériennes américaines en Europe. Le radar Giraffe 4A offre des capacités de surveillance à longue portée et de défense aérienne des bases aériennes dans un ensemble hautement mobile.

- octobre 2024: BAE Systems et Leonardo UK ont mené avec succès le premier test en vol du système radar commun européen Mark 2 (ECRS Mk2) sur un avion d'essai britannique Typhoon. Le radar ECRS Mk2 offre des capacités avancées, notamment des fonctions radar traditionnelles et de guerre électronique.

- juin 2023: BAE Systems a remporté un contrat de 341 millions de dollars (270 millions de livres sterling) pour soutenir, mettre à niveau et entretenir les systèmes radar critiques de la Royal Navy. Ce contrat de 10 ans couvre les radars Artisan, Sampson et longue portée utilisés sur divers navires de guerre.

- Mars 2023 :Blighter Surveillance Systems, un concepteur et fabricant britannique de radars à balayage électronique et de solutions de surveillance, a remporté un contrat pour la fourniture de radars à balayage électronique 3D multimodaux A800 à Raytheon UK pour un projet d'armes laser avec le ministère britannique de la Défense.

- Février 2023 :Hensoldt a remporté un contrat auprès de CAE Aviation pour fournir des radars de surveillance multifonctionnels pour ses avions de surveillance.

- Février 2022 :SRC Inc. a remporté un contrat d'une valeur de 8,79 millions de dollars du Royaume-Uni pour fournir des services de support pour le radar AN/TPQ-49. Le contrat comprend des dispositions portant sur l'achat de services de support pouvant aller jusqu'à 4,39 millions de dollars supplémentaires.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse approfondie du marché des radars de surveillance. Il se concentre sur des facteurs essentiels tels que le paysage concurrentiel, les principaux acteurs du marché, les principaux fabricants, les catégories de produits et les utilisations populaires du service. Le rapport inclut plusieurs facteurs supplémentaires qui ont influencé les perspectives de croissance du marché au cours des dernières années. Le rapport identifie également les développements importants sur le marché et donne un aperçu des tendances du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 9,7 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme · Aéroporté · Sol · Espace · Navale |

|

Par type de radar · Courte portée · Moyenne portée · Longue portée |

|

|

Par Application · Commercial · Militaire · Sécurité intérieure · Autres |

|

|

Par région · Amérique du Nord o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Italie (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (par plate-forme) · Asie-Pacifique o Chine (par plate-forme) o Japon (par plate-forme) o Inde (par plate-forme) o Corée du Sud (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Moyen-Orient et Afrique o EAU (par plate-forme) o Arabie Saoudite (par plate-forme) o Israël (par plate-forme) o Reste du Moyen-Orient et de l'Afrique (par plate-forme) · L'Amérique latine o Brésil (par plate-forme) o Argentine (par plate-forme) o Reste de l'Amérique latine (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 11,04 milliards de dollars en 2024 et devrait atteindre 23,60 milliards de dollars d'ici 2032.

Enregistrant un TCAC de 9,7%, le marché connaîtra une croissance rapide au cours de la période de prévision.

Le segment long terme a dominé le marché au cours de la période de prévision.

Raytheon Technologies, Thales Group, Lockheed Martin et BAE Systems sont les principaux acteurs du marché mondial.

L’Asie-Pacifique devrait détenir la plus grande part de marché.

Les facteurs clés à l’origine de la croissance du marché sont les progrès du système de surveillance des frontières et la demande accrue de radars de surveillance aérienne.

Le segment terrestre domine le marché par plateforme.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 233

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés