Taille du marché des radars aéroportés, part, analyse de la guerre et de l'industrie Russie-Ukraine, par plate-forme (avions militaires, hélicoptères, drones, mobilité aérienne urbaine, aérostats), par application (défense et sécurité des frontières, commerciale et civile), par portée (très courte et courte portée, moyenne portée, longue portée et très longue portée), par bande de fréquences (HF/VHF/UHF, bande L/S/C/X, bande K/Ka/Ku), par type d'antenne (PESA, AESA numérique, hybride AESA, AESA Tile, Mechanical), par solution (Line & Retro Fit), prévisions régionales, 2026-2034

Taille du marché des radars aéroportés et aperçu de l’industrie

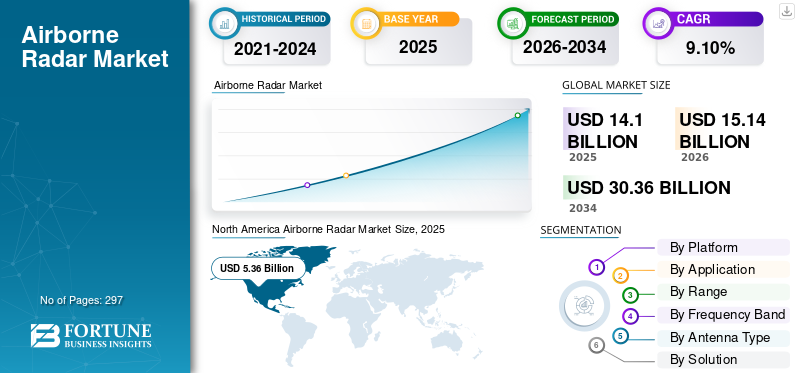

La taille du marché mondial des radars aéroportés était évaluée à 14,1 milliards USD en 2025. Elle devrait passer de 15,14 milliards USD en 2026 à 30,36 milliards USD d’ici 2034, avec un TCAC de 9,10 % sur la période de prévision. L’Amérique du Nord a dominé le marché des radars aéroportés avec une part de marché de 38,00 % en 2025.

Le marché mondial des radars aéroportés devrait connaître une forte expansion, avec un TCAC de 9,10 %. Cette croissance est principalement alimentée par des tensions géopolitiques accrues et par les programmes mondiaux de modernisation militaire qui en résultent, mettant l’accent sur la supériorité aérienne, les avions de combat avancés (y compris le développement de la 6e génération) et les capacités ISR améliorées. Les radars aéroportés restent au cœur de ces investissements stratégiques dans les avions de combat, les bombardiers, les AWACS, les drones/UCAV et les plates-formes de patrouille maritime.

La technologie radar AESA (Active Electronically Scanned Array) consolidera sa domination, appréciée pour sa multifonctionnalité, sa résilience et ses performances. Les principaux facteurs d'innovation comprennent l'intégration deIntelligence artificielle/Machine Learning (AI/ML) pour la reconnaissance automatisée de cibles et la guerre électronique cognitive, la prolifération des semi-conducteurs en nitrure de gallium (GaN) pour une puissance et une efficacité accrues, un traitement numérique avancé et une miniaturisation implacable (optimisation SWaP-C). Bien que les applications militaires dominent, une croissance significative est également attendue dans les secteurs commerciaux tels que les radars météorologiques, l'évitement de terrain, et en particulier les systèmes de détection et d'évitement de mobilité aérienne urbaine (UAM)/eVTOL.

Au niveau régional, l'Amérique du Nord (dirigée par les dépenses du ministère de la Défense américain) restera le plus grand marché, tandis que l'Asie-Pacifique (tirée par la Chine, l'Inde et les préoccupations de sécurité régionale) connaît la croissance la plus rapide. L'Europe connaît des investissements constants dans des programmes collaboratifs (FCAS, Tempest) et le Moyen-Orient poursuit d'importants achats. Le paysage concurrentiel est dominé par des géants de la défense bien établis (RTX, Northrop Grumman, Lockheed Martin, Thales et autres), bien que des acteurs de niche puissent émerger dans les composants, les logiciels d'IA ou les solutions rentables. Les défis comprennent des coûts de développement élevés, des contrôles stricts des exportations, des vulnérabilités de la chaîne d'approvisionnement et des menaces de guerre électronique en constante évolution, mais la trajectoire du marché reste fortement positive en raison des besoins persistants en matière de défense et des applications civiles émergentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars aéroportés

- Taille du marché en 2025 : 14,1 milliards USD

- Taille du marché en 2026 : 15,14 milliards USD

- Taille du marché prévue pour 2034 : 30,36 milliards de dollars

- TCAC : 9,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des radars aéroportés avec une part de 38,00 % en 2025.

- Le segment commercial et civil devrait détenir la plus grande part de marché de 62,90 % en 2026.

- On estime que le segment des avions militaires représentera la plus grande part de marché, soit 38,94 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 5,36 milliards USD en 2025 et devrait atteindre 5,71 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait 21,91 % du marché mondial en 2025 et devrait atteindre 3,35 milliards de dollars d’ici 2026.

Europe

L’Europe a capté 21,66 % du chiffre d’affaires mondial en 2025 et devrait atteindre 3,34 milliards de dollars en 2026.

NOUS.

Le marché des radars aéroportés devrait atteindre 4,8 milliards de dollars d’ici 2026.

Japon

Le marché des radars aéroportés devrait atteindre 0,57 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Escalade des tensions géopolitiques et augmentation du trafic aérien commercial pour stimuler les investissements dans la modernisation des radars aéroportés de nouvelle génération

L’escalade des tensions géopolitiques alimente la mise à niveau des radars de défense :Les conflits croissants en Ukraine, dans l’Indo-Pacifique et au Moyen-Orient poussent les pays à donner la priorité à la modernisation de la défense aérienne. Le programme allié de surveillance et de contrôle du futur de l’OTAN et l’initiative européenne Sky Shield, impliquant 24 pays, mettent en évidence des investissements de plusieurs milliards de dollars dans des réseaux de radars intégrés. Les menaces avancées, notamment les missiles hypersoniques et les essaims de drones, nécessitent des systèmes de nouvelle génération, tels que le système indien Akashteer piloté par l’IA et le radar AN/TPY-2 de Raytheon. Les partenariats stratégiques, notamment la collaboration EDGE Group-Leonardo, accélèrent le développement des radars sur le marché.

L’augmentation du trafic aérien commercial encourage la modernisation de l’ATC :La collision en vol de Reagan National en janvier 2025 a souligné la nécessité d’une couverture radar améliorée, avec des initiatives telles que le programme Surface Awareness visant à étendre plus de 200 aéroports. La transition de la FAA vers des réseaux IP d’ici 2028 vise à améliorer la fiabilité des données et la cybersécurité.

Les radars AESA (Active Electronically Scanned Array), tels que l’Osprey 30 de Leonardo, offrent des fonctionnalités multifonctions pour la surveillance et la détection des menaces. Les avancées à double usage, notamment les rapports d’analyse de programme (APAR) autorisés du Centre national de recherche atmosphérique (NCAR) d’une valeur de 91,8 millions de dollars, prennent en charge les applications militaires et de prévision météorologique. Les collaborations stratégiques, notamment la coentreprise Lockheed Martin-Rheinmetall et la fusion BAE Systems-Hensoldt, réduisent les coûts et améliorent les capacités radar. L'IA etapprentissage automatiqueL’intégration, comme l’observe le système de déploiement d’algorithmes cognitifs de l’US Air Force, tend à améliorer l’analyse des menaces en temps réel. Ces innovations sont sur le point de répondre à la demande croissante en matière de défense et civile, entraînant ainsi une croissance significative du marché des radars aéroportés.

Intégration des drones et de l'IA/ML dans la défense/surveillance pour propulser la demande croissante de systèmes compacts et de haute précision intégrés à l'IA

Source : Fortune Business InsightsLa prolifération rapide des drones dans les domaines de la défense et de la surveillance, motivée par l'escalade des conflits géopolitiques, augmente la demande de systèmes compacts et de haute précision intégrés à l'IA. Les États-Unis, la Chine et l’Iran déploient des drones pour la reconnaissance, les frappes de précision et la guerre asymétrique, avec comme exemples le Shahed-136 iranien et le Lancet russe qui remodèlent les tactiques du champ de bataille. Les drones rentables (1 000 à 50 000 USD) menacent des actifs de grande valeur, ce qui incite à investir dans des contre-mesures telles que le radar AN/APR-39E(V)2 de l’armée américaine et le logiciel AMORPHOUS de L3Harris pour contrôler les essaims de drones. Le plan de modernisation du contrôle du trafic aérien de la FAA, d’un montant de 18,5 milliards de dollars, intègre l’IA pour gérer l’augmentation du trafic aérien et des drones, tandis que le transporteur iranien Shahid Baqeri met l’accent sur les tactiques en essaim. Ces progrès mettent en évidence la nécessité de renforcer les capacités de détection et de réponse dans la guerre et la surveillance modernes.

L’intégration de l’IA et de l’apprentissage automatique transforme les opérations des drones en permettant une réponse autonome aux menaces et un ciblage précis. Des systèmes, notamment Hivemind de Shield AI, permettent aux drones de naviguer dans des environnements refusés par GPS, tandis que les systèmes Leonidas de l'armée américaine et METIS de BlueHalo utilisent l'IA pour la neutralisation des essaims de drones et la détection des menaces. Le partenariat Anduril-OpenAI améliore la connaissance de la situation en temps réel et les systèmes de vision IA à double usage, tels que le marché projeté de Teledyne de 9,29 milliards de dollars, au service des secteurs de la défense et du commerce. Les collaborations stratégiques, telles que le projet radar GaN de Lockheed Martin-Rheinmetall et les essais AUKUS AI, stimulent l’innovation et la rentabilité. Les avancées réglementaires, notamment le mandat BVLOS de la FAA et la plateforme U-Space d'ANRA Technologies, accélèrent encore la croissance du marché des systèmes de drones basés sur l'IA.

Restrictions du marché

Intensité de puissance des radars AESA et problèmes de compatibilité des avions existants pour augmenter les limitations opérationnelles des petits drones et des plates-formes MALE

Défis de puissance et de compatibilité Radars AESA dans les drones :Les radars AESA qui consomment 3 à 5 kW réduisent considérablement l'endurance des petits drones, comme le démontre la réduction de 25 % du temps de vol du MQ-1C Grey Eagle avec le radar AN/APY-8 Lynx. La modernisation de l'AESA sur des plates-formes existantes telles que le RQ-4 Global Hawk ajoute 15 à 20 % de poids et coûte plus de 12 millions de dollars par unité. La gestion thermique des drones compacts nécessite un refroidissement liquide complexe, ce qui retarde de huit mois des projets tels que le drone Akıncı de Baykar, en 2024. Des efforts récents, tels que l'AESA ultra-faible consommation de BAE Systems en septembre 2024, ont réduit la consommation d'énergie de 30 %, mais ont compromis la portée des rôles ISR. La modernisation par General Atomics de l’AN/APG-79 AESA sur les drones Predator B a également fait face à des dépassements de coûts de 200 millions de dollars en juin 2024.

Obstacles liés au coût et à la complexité de la modernisation de l’ensemble de la flotte :La mise à niveau de grandes flottes telles que les F-16V avec des radars AESA coûte entre 4 et 6 milliards de dollars, couvrant les mises à niveau, la formation et la maintenance. Problèmes de chaîne d’approvisionnement, en particulier GaNsemi-conducteurpénuries en 2024-2025, retardant la production, affectant des programmes tels que le Sniper ATP de Lockheed Martin. Comme observé dans le Tejas Mk1A indien reporté à 2026, les problèmes d’interopérabilité logicielle avec les anciens ordinateurs de mission compliquent encore l’intégration. Par exemple, l’US Air Force a annulé une mise à niveau du RQ-4 Global Hawk AESA en janvier 2025 après que les coûts ont grimpé à 3,2 milliards de dollars. NovaRadar de L3Harris-Thales, lancé en octobre 2024, vise à réduire les coûts de mise à niveau du F-16 de 20 % grâce à la modularité.

Les militaires donnent la priorité aux nouveaux drones, tels que le MQ-20 Avenger, plutôt qu'aux modernisations coûteuses, ce qui ralentit la modernisation de la flotte existante. La mise à jour 2025 du STANAG 7023 de l’OTAN n’a pas réussi à normaliser l’interopérabilité de l’AESA, ce qui a entravé les flottes multinationales. Les capteurs LiDAR et EO/IR gagnent du terrain grâce aux alternatives ISR peu coûteuses. Les réponses stratégiques incluent l’initiative OpenRadar 2025 de Lockheed Martin, visant une réduction des coûts d’intégration de 35 %, et le pacte Baykar-Aselsan de la Turquie en juillet 2024 pour un radar hybride AESA-SAR, réduisant la consommation d’énergie de 40 % pour les drones TB3. De plus, la division AESA Solutions d'Elbit Systems-IAI, créée en novembre 2024, engage 500 millions de dollars dans la R&D pour la modernisation des plates-formes existantes.

Contraintes budgétaires dans les économies émergentes et conformité réglementaire stricte pour entraver l'adoption de technologies radar de pointe

Les économies émergentes sont confrontées à d’importantes contraintes budgétaires qui entravent l’adoption de technologies radar avancées. Les budgets de défense limités, avec des pays comme l’Inde allouant seulement 1,2 milliard de dollars pour la mise à niveau de leurs radars en 2024, donnent la priorité aux infrastructures de base plutôt qu’à la modernisation, en s’appuyant sur des systèmes obsolètes, notamment le Rohini 3D. La dépréciation de la monnaie, comme le dépassement de 40 % des coûts de la mise à niveau du radar FX-2M au Brésil en raison de la dévaluation du BRL, retarde les projets jusqu’en 2027. La dépendance à l’égard des prêts étrangers, y compris le prêt de 500 millions de dollars accordé à l’Égypte par le FMI en 2025, restreint les importations de technologies en rendant obligatoires les dépenses intérieures. Des exemples, comme l’annulation par l’Afrique du Sud du programme de radar d’Umkhonto et l’arrêt par l’Indonésie de l’achat de radars par Thales, mettent en évidence les pressions financières qui obligent à s’appuyer sur des systèmes remis à neuf ou moins avancés.

Une conformité réglementaire stricte complique encore davantage l’adoption de la technologie radar en augmentant les coûts et en provoquant des retards. Les nouvelles normes FAA/EASA DO-365C 2025, exigeant une redondance des radars pilotées par l’IA, prolongent les délais de certification de 12 à 18 mois, comme en témoigne le radar Osprey 50 AESA de Leonardo qui n’a pas respecté la date limite de la FAA. Les contrôles à l’exportation, tels que les restrictions américaines ITAR bloquant l’accès de la Turquie au radar AN/APG-82 de RTX en 2024, obligent à recourir à des alternatives moins performantes, notamment les systèmes Aselsan.

De plus, les mandats en matière de cybersécurité au titre de la loi européenne sur la cyber-résilience de 2025 imposent des audits coûteux des micrologiciels, retardant de 10 mois les programmes, notamment le TwInvis de Hensoldt, et coûtant entre 8 et 12 millions de dollars par système. En Inde, RTX a abandonné la certification du radar naval AN/SPY-6(V)4 en 2025 en raison des clauses de responsabilité strictes du DAP-2024, illustrant les obstacles réglementaires intensifiant les défis de développement. Ces barrières financières et réglementaires combinées ralentissent considérablement le déploiement de systèmes radar de pointe sur les marchés émergents.

Opportunités de marché

Émergence de la R&D sur les radars quantiques pour offrir des opportunités de lutte contre la détection des menaces hypersoniques/furtives

Capacités révolutionnaires du radar quantique :Le radar quantique exploite l'intrication quantique pour détecter les menaces furtives et hypersoniques, des limites exceptionnelles des radars traditionnels. Il excelle dans l’identification des cibles faiblement observables, les tests de la DARPA de 2023 affichant une amélioration du suivi de 40 % pour les analogues du F-35. La technologie suit également les véhicules planeurs hypersoniques à Mach 10+ en filtrant le bruit, comme le démontre le radar chinois Wukong Quantum avec une portée de 200 km. Sa résistance au brouillage, grâce à des signaux quantiques sûrs, était un objectif majeur de l’initiative de détection quantique 2024 de l’OTAN. D’ici 2026, des collaborations incluant Lockheed Martin et Xanadu visent à déployer un radar à illumination quantique prêt à l’emploi.

R&D mondiale et investissements stratégiques :La National Quantum Initiative Act des États-Unis stimule le radar quantique avec 1,2 milliard de dollars alloués d’ici 2026, dont 300 millions de dollars pour les applications de défense. Les progrès de la Chine, notamment le radar quantique SC-19 d’une portée de 500 km, intensifient la course technologique, contrée par des projets américains et européens tels que l’initiative EuroQCI. Les partenariats stratégiques, notamment BAE Systems avec IBM et l’acquisition de Quantum Valley par Northrop Grumman, renforcent l’innovation. Les applications civiles dans le domaine de la météorologie et du contrôle du trafic aérien attirent des financements privés, Quantum Diamond Technologies levant 75 millions de dollars en 2024. Ces efforts visent à maintenir des avantages stratégiques sur les marchés mondiaux de la défense et du double usage.

Le marché des radars quantiques est sur le point d’être perturbé, les premiers acteurs, notamment Raytheon et CETC, ciblant des contrats de défense de grande valeur, soutenus par le budget 2025 de 850 millions de dollars du Pentagone. Les réductions de coûts devraient faire baisser les prix des systèmes de 50 millions de dollars à 12 millions de dollars d’ici 2030, grâce à la photonique sur silicium. Des applications de niche, telles que le Blackjack de la DARPA pour le suivi hypersonique depuis l’espace, représentent une opportunité de 4 milliards de dollars d’ici 2030. Le Japon et l’Inde progressent avec des systèmes tels que le QRC-1 et l’INDRA-Q de Mitsubishi pour la sécurité régionale. Les tests australiens effectués en 2023 avec Quantum Brilliance sur le réseau Jindalee mettent en évidence l’adoption mondiale du radar quantique pour la détection furtive.

TENDANCES DU MARCHÉ DES RADAR AÉROPORTÉS

Augmentation des menaces liées aux missiles hypersoniques et adoption d'architectures radar définies par logiciel pour stimuler la priorisation du développement de radars à ultra-large bande et de systèmes évolutifs et évolutifs pour la guerre dynamique

Les menaces liées aux missiles hypersoniques exigent des capacités radar à ultra-large bande

- Vitesse et maniabilité hypersoniques :Les missiles tels que l’Avangard russe (Mach 20) et le DF-17 chinois (Mach 10+) nécessitent des radars dotés de fréquences ultra-large bande (UWB) (2 à 18 GHz) pour détecter les signatures subtiles du plasma et suivre des trajectoires erratiques.

- Pénétration de la gaine plasma :Les impulsions multifréquences de l'UWB contournent les interférences d'ionisation, permettant un suivi continu. Par exemple, en 2023, le programme Glide Breaker de la DARPA a démontré une amélioration de 60 % de la détection hypersonique à l’aide de l’UWB.

- Intégration multi-domaines :Les radars UWB fusionnent les données des capteurs spatiaux tels que la couche de suivi SDA et des systèmes au sol pour une défense hypersonique transparente.

- Par exemple, en mars 2024, Raytheon a obtenu un contrat de 500 millions de dollars auprès de l’Agence américaine de défense antimissile (MDA) pour développer le radar UWB AN/SPY-6(V)4 pour le suivi hypersonique.

- En juin 2024, les sociétés japonaises JAXA et Mitsubishi Electric ont testé un prototype UWB 30 GHz sur des F-15J, atteignant une détection de cible à Mach 12.

- En septembre 2023, AUKUS a lancé une initiative conjointe d’un milliard de dollars visant à déployer des radars UWB dans le Territoire du Nord australien pour la défense hypersonique de l’Indo-Pacifique.

L'architecture radar définie par logiciel (SDR) permet l'évolutivité et la pérennité

- Réponse adaptative aux menaces :Les SDR utilisent des formes d'onde pilotées par FPGA/GPU pour ajuster les fréquences, luttant ainsi contre le brouillage et la furtivité. Par exemple, en 2024, le SDR-3000 de Lockheed Martin a mis à jour les algorithmes en moins de 10 secondes contre plus de 30 minutes pour les systèmes existants.

- Mises à niveau rentables :Les SDR basés sur le cloud, tels que le RSM-NG de Thales, réduisent la dépendance matérielle, réduisant ainsi les coûts de modernisation de 40 %.

- Intégration IA/ML :Par exemple, en 2024, HAMMER AI de Northrop Grumman a optimisé les performances UWB-SDR, améliorant ainsi la précision de la classification des menaces de 55 %.

- Par exemple, en janvier 2024, Lockheed Martin a lancé Skynode, un SDR modulaire pour les F-35, permettant des mises à jour de forme d'onde en vol via des liaisons 5G.

- En mai 2024, Thales s'est associé à NVIDIA pour intégrer des processeurs Jetson Orin dans les radars Ground Fire 450, triplant ainsi la vitesse de traitement.

- En août 2024, le Giraffe 4A SDR de Saab a remporté un contrat OTAN de 300 millions de dollars pour un déploiement rapide en Europe de l’Est.

La croissance du marché alimentée par les exigences de la guerre dynamique

- Évolutivité multi-rôle :Les systèmes UWB-SDR tels que le KRONOS Grand de Leonardo remplissent des rôles navals, aéroportés et terrestres, réduisant ainsi la complexité de la flotte.

- Hausse du marché d’exportation :Par exemple, en avril 2024, l’accord de 2,1 milliards de dollars entre l’Inde et l’IAI israélien pour les radars ELM-2090 UWB met en évidence la demande dans les économies émergentes.

- Percées technologiques GaN :Par exemple, en 2025,Nitrure de gallium (GaN)les amplificateurs étendent la portée UWB de 70 %, comme observé dans le radar APG-85 de BAE Systems pour F/A-XX.

- Par exemple, en juillet 2024, la fusion BAE Systems-Elbit a donné naissance à NextGen Radar Solutions, visant 5 milliards de dollars de contrats SDR-UWB d'ici 2027.

- En octobre 2023, le SDR AN/ZPY-5 de Northrop Grumman a obtenu 1,2 milliard de dollars pour le réseau de défense hypersonique LTAMDS de l’armée américaine.

- En avril 2024, le programme Jupiter de Hensoldt et Rheinmetall a livré TwInvis UWB-SDR à l’Allemagne, contrecarrant les menaces russes Kinzhal.

Percées en nanoélectronique et intégration des systèmes de guerre électronique et de radar pour encourager la prolifération de radars miniaturisés dans les réseaux de drones en essaim et la convergence vers des suites de capteurs RF multifonctions

Les avancées en nanoélectronique permettent des systèmes radar miniaturisés pour les drones en essaim

- Innovations GaN-sur-SiC et MEMS :Le nitrure de gallium (GaN) et les systèmes microélectromécaniques (MEMS) réduisent la taille/puissance des radars de 70 %, permettant ainsi leur intégration dans des nano-UAV. Par exemple, en 2023, le Microsystems Technology Office (MTO) de la DARPA a atteint une densité de puissance de 10 W/mm², critique pour les nœuds radar en essaim.

- Optimisation SWaP-C :La nanoélectronique a réduit le poids du radar à <500 g (contre 5 kg pour les systèmes existants), permettant à des drones tels que le V-BAT de Shield AI de transporter un radar, une guerre électronique et des communications dans un seul boîtier.

- Évolutivité de la production de masse :Les composants RF imprimés en 3D, tels que les modules micro-RF de Raytheon, réduisent les coûts à 1 500 USD/unité (contre 15 000 USD), permettant ainsi des déploiements en essaim.

- Par exemple, en mars 2023, Raytheon a lancé Micro-SAR, un radar en bande Ku de 200 g pour les drones Switchblade 600, testé en Ukraine.

- En septembre 2023, le MTO de la DARPA a financé BAE Systems à hauteur de 22 millions de dollars pour développer des réseaux multiéléments basés sur MEMS pour les nano-UAV.

- En juin 2024, la société israélienne RADA Electronic Industries a dévoilé MiniRADAR-ESM, combinant radar/EW dans un boîtier de 400 g pour les réseaux en essaim.

La convergence EW-Radar pilote des suites de capteurs RF multifonctions

- Guerre électronique cognitive :Les systèmes pilotés par l’IA tels que le SPY-7 de Lockheed Martin basculent dynamiquement entre l’imagerie radar et le brouillage, déroutant les capteurs adverses.

- Efficacité du spectre :Les suites RF multifonctions telles que CONTACT de Thales utilisent des ouvertures définies par logiciel pour effectuer simultanément des opérations radar, SIGINT et EW, réduisant ainsi la charge utile de la plate-forme de 60 %.

- Capacité de contre-essaim :Les systèmes intégrés détectent/brouillent les essaims de drones hostiles à plus de 10 km de distance. Par exemple, en 2024, le système VAMPIRE de Northrop Grumman a neutralisé plus de 50 drones en un seul test.

- Par exemple, en avril 2024, le partenariat Thales-Intel a lancé une suite de capteurs basés sur RFSoC, fusionnant radar/EW sur une seule puce pour les flottes de drones de l’OTAN.

- En janvier 2024, le SPEAR EW-Radar Pod de Lockheed Martin est entré en production, choisi pour le programme FTUAS de l’armée américaine.

- En août 2024, SAIC a acquis WhiteFox Defence pour 320 millions de dollars afin d'intégrer des systèmes radar/EW anti-drones dans des réseaux en essaim.

- L’Amérique du Nord a connu une croissance du marché des radars aéroportés, passant de 5,32 milliards USD en 2023 à 5,24 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Réseaux de drones Swarm et croissance du marché

- Détection distribuée :Des essaims tels que le WISP d’Anduril utilisent des mini-radars maillés pour une surveillance persistante, couvrant 1 000 km² contre 50 km² pour des drones simples.

- Autonomie basée sur l'IA :Hivemind de Shield AI permet à plus de 100 drones de partager des données radar dans des environnements où le GPS est refusé, triplant ainsi les taux de réussite des missions lors des tests de 2024.

- Demande d'exportation :La politique indienne relative aux drones pour 2024 impose l’achat de 60 % de mini-radars indigènes, alimentant ainsi des partenariats tels que la coentreprise de 500 millions de dollars de BEL-Elbit.

- Par exemple, en juin 2024, Anduril a lancé WISP Swarm Radar, un système UWB pour plus de 1 000 réseaux de drones, adopté par la SOCOM américaine.

- Par exemple, en novembre 2023, la collaboration Northrop Grumman-Shield AI a déployé plus de 100 essaims V-BAT avec des mini-radars lors d’exercices dans le Pacifique.

- Par exemple, en mai 2024, la société turque Baykar a signé un accord de 1,2 milliard de dollars avec le Pakistan pour des drones Akıncı équipés des suites RF intégrées d’Aselsan.

Impact de la guerre russo-ukrainienne

La guerre russo-ukrainienne influence considérablement la demande de technologies avancées de surveillance et de reconnaissance

Augmentation des dépenses de défense et priorités de modernisation:

- Augmentation des budgets de l’OTAN :Les membres européens de l’OTAN se sont engagés à augmenter leurs dépenses de défense à 2 % du PIB d’ici 2024, accélérant ainsi la modernisation des radars. Par exemple:

- L'Allemagne a approuvé un fonds de défense de 114,72 milliards de dollars en 2022, donnant la priorité à la mise à niveau du radar de l'Eurofighter Typhoon AESA en 2023.

- Par exemple, en mars 2023, la Pologne a signé un contrat de 1,4 milliard de dollars avec Saab pour les systèmes Erieye AEW&C afin de contrer les menaces aériennes russes.

- Demande d’Europe de l’Est :Les pays frontaliers de la Russie, comme la Finlande et les pays baltes, ont accéléré leurs achats :

- Par exemple, en 2023, la Finlande a acquis des F-35 équipés de radars AN/APG-81 AESA pour remplacer les anciens MiG-21.

Innovation accélérée pour contrer les menaces émergentes :

- Défis liés aux drones et à la guerre électronique: La guerre a mis en évidence les vulnérabilités des drones à faible coût tels que l'Iranien Shahed-136 et de la guerre électronique russe comme le Krasukha-4. Les réponses incluent :

- Radars anti-drones pilotés par l'IA : par exemple, en 2023, le Ground Fire 450 de Thales a intégré l'IA pour détecter les mini-drones à 30 km.

- Systèmes RF multifonctions : par exemple, en 2023, le SPY-7 de Lockheed Martin combine radar et guerre électronique pour les F-35.

- Défense antimissile hypersonique: L’utilisation par la Russie de missiles hypersoniques Kinzhal a stimulé la demande de radars UWB :

- Par exemple, en 2023, l’AN/SPY-6(V)4 de Raytheon a obtenu 500 millions de dollars de MDA pour le suivi hypersonique.

Perturbations de la chaîne d’approvisionnement et pénuries de matériaux

- Goulots d’étranglement liés aux semi-conducteurs :Les sanctions contre la Russie ont perturbé l’approvisionnement en gaz néon (critique pour la lithographie laser), affectant ainsi la production de puces GaN.

- Par exemple, en 2023, Wolfspeed et Qorvo se sont tournés vers le recyclage du néon basé aux États-Unis, atténuant ainsi les pénuries.

- Dépendances aux terres rares :Par exemple, en 2023, les contrôles à l’exportation du titane russe (utilisé dans les structures des radars) ont contraint des équipementiers tels que Northrop Grumman à s’approvisionner au Japon et au Kazakhstan.

Réalignement géopolitique et poussée de la production nationale

- Dépendance réduite à l’égard de la Russie :Les pays de l’OTAN ont progressivement abandonné les systèmes de fabrication russe tels que le radar Nebo-M, au profit de solutions compatibles occidentales/OTAN.

- Par exemple, en 2023, l’Ukraine a remplacé les radars de l’ère soviétique par des systèmes AN/TPQ-49 offerts par les États-Unis.

- Fabrication localisée :Par exemple, en 2023, l’initiative EDIRPA de l’UE a financé 573,6 millions de dollars américains pour des projets de radars à double usage, y compris l’installation espagnole AESA d’Indra en 2024.

Les sanctions et les contrôles à l’exportation remodèlent la dynamique commerciale

- Restrictions concernant la Russie :Interdite d’accéder à la technologie avancée des radars occidentaux, la Russie a accéléré les projets indigènes :

- Par exemple, en 2024, le radar FGA35 AESA du NIIP pour le Su-57, bien qu’en proie à une pénurie de GaN.

- Risque de sanctions secondaires :Des entreprises telles que Thales ont interrompu leurs ventes de composants à des tiers approvisionnant la Russie, comme la Biélorussie, réacheminant ainsi les chaînes d'approvisionnement.

Leçons opérationnelles Exigences de conduite

- Besoins de survie :Les radars ukrainiens AN/TPQ-48 ont été confrontés à une forte attrition, ce qui a suscité une demande de systèmes mobiles et rapidement déployables :

- Par exemple, en 2023, KRONOS LAND de Leonardo : un AESA monté sur camion avec un temps de configuration de 10 minutes.

- Interopérabilité :En 2023, le Commandement et contrôle interarmées dans tous les domaines (JADC2) de l’OTAN a donné la priorité à la fusion des données radar, comme le montre l’intégration du TPY-4 de Lockheed.

Changements stratégiques à long terme

- Surveillance spatiale :Le rôle de Starlink en Ukraine a accéléré l’intérêt pour les radars liés aux satellites LEO :

- Par exemple, en 2024, HAMMER AI de Northrop Grumman utilise Starlink pour le suivi hypersonique en temps réel.

- Prolifération de l'IA/ML :Les leçons du système ukrainien Delta OSINT (2023) ont stimulé la demande de maintenance prédictive basée sur l’IA dans les radars.

ANALYSE DE LA SEGMENTATION DU MARCHÉ DES RADAR AÉROPORTÉS

Par plateforme

La modernisation de la défense, les tensions géopolitiques et les progrès technologiques conduisent à la domination des avions militaires

Par plateforme, le marché est divisé en avions militaires, hélicoptères,Véhicules aériens sans pilote (UAV), Urban Air Mobility (UAM), aérostats et autres.

On estime que le segment des avions militaires dominera le marché en 2026 avec la plus grande part de marché de 38,94 %. Les tensions géopolitiques et la modernisation de la défense, les progrès technologiques dans les systèmes radar, les contrats à long terme et les mises à niveau de la flotte sont les quelques facteurs à l'origine de la croissance segmentaire au cours de la période de prévision.

- Le segment des hélicoptères devrait détenir une part de 27,97 % en 2024.

- Par exemple, en mars 2024, Northrop Grumman Corporation a obtenu un contrat d’une valeur de 1,2 milliard de dollars pour la fourniture de radars AN/APG-83 AESA destinés à la mise à niveau des F-16 des alliés de l’OTAN. De plus, en janvier 2024, Lockheed Martin a lancé le Legion Pod avec le radar IRST21 pour les F-15, améliorant ainsi les capacités de détection à longue portée.

Les véhicules aériens sans pilote (UAV) devraient connaître la croissance la plus rapide et atteindre le TCAC le plus élevé au cours de la période de prévision. L’essor de l’adoption des drones militaires et commerciaux, la miniaturisation des systèmes radar et la guerre asymétrique rentable devraient stimuler la croissance du segment au cours de la période de prévision.

Par exemple, en avril 2024, General Atomics a lancé le radar multi-domaine Lynx pour les drones MQ-9B, permettant la surveillance maritime et terrestre. En février 2024, Elbit Systems a présenté le Micro Compact Radar (MCR) pour les petits drones tactiques, doté d'une classification des cibles basée sur l'IA. L3Harris a acquis Aerojet Rocketdyne pour 4,7 milliards de dollars afin de renforcer les synergies radar et propulsion des drones, en septembre 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La modernisation des radars, la surveillance et le suivi des conditions météorologiques et environnementales, ainsi que le développement des infrastructures ont dominé la croissance des segments commerciaux et civils.

Le marché est divisé par application en défense et sécurité des frontières et en commerce et civil.

Le segment commercial et civil devrait dominer le marché en 2026 avec la plus grande part de marché de 62,90 %. La modernisation des radars pour les cieux encombrés, le suivi des tempêtes et des inondations, la cartographie des incendies de forêt et des inondations et le développement des infrastructures sont quelques facteurs qui stimulent la croissance segmentaire.

- Par exemple, en mai 2025, Thales a lancé le radar Trac Sigma, un radar de surveillance multimission conçu pour le contrôle du trafic aérien d'approche et à longue portée, selon Airspace World. En mai 2024, la FAA a attribué à Thales Group un contrat d'un montant de 150 millions de dollars pour moderniser le réseau de radars météorologiques américain.

La défense et la sécurité des frontières devraient être le segment qui connaît la croissance la plus rapide et représentera le TCAC le plus élevé au cours de la période de prévision. Les conflits frontaliers tels que les tensions entre l’Inde, la Chine et l’Europe de l’Est nécessitent la neutralisation des menaces liées aux drones, le suivi hypersonique et les besoins en réseaux radar sécurisés, ce qui soutient également la croissance du segment.

Par exemple, en août 2024, l'armée américaine a attribué un contrat d'une valeur de plus de 2 milliards de dollars à Raytheon Technologies Corporation pour les radars LTAMDS, comprenant une vente militaire à l'étranger (FMS) à la Pologne, faisant de la Pologne le premier client international à adopter le LTAMDS. Le contrat couvre les besoins de l'armée américaine et de la Pologne, Raytheon produisant actuellement huit radars LTAMDS par an et visant à porter ce nombre à 12 unités par an. Les livraisons de radars sont prévues sept et huit plus tard à partir de 2025. Par exemple, en janvier 2024, Israël a annoncé avoir investi dans la modernisation du radar du Dôme de Fer pour améliorer la portée de détection de 30 %.

Par gamme

Le suivi ICBM, la reconnaissance militaire, la coordination orbitale et la détection basée sur les radars quantiques stimulent la croissance des radars aéroportés à très longue portée

Par autonomie, le marché est divisé en très courte portée (< 10 km), courte portée (10 à 50 km), moyenne portée (50 à 200 km), longue portée (200 à 500 km) et très longue portée (au-dessus de 500 km).

Les très longues distances devraient être le segment qui connaît la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Le suivi des ICBM pour la défense nationale, la reconnaissance mondiale pour les activités militaires, la coordination orbitale, la détection furtive grâce au radar quantique sont quelques facteurs qui stimulent la croissance segmentaire. Par exemple, en octobre 2023, la DARPA a mené des essais de radars Quantum capables de détecter des drones furtifs.

On estime que le segment moyen de gamme dominera le marché mondial en 2026 avec la plus grande part de 26,89 %. La demande en matière d’interdiction de la contrebande, de sécurité aérienne, d’opérations SAR et de surveillance côtière du trafic de drogue sont les facteurs à l’origine de la croissance segmentaire. Par exemple, en juillet 2023, Saab AB a été sélectionnée pour l'intégration de son radar Sea Giraffe 1X aux hélicoptères de patrouille de la Garde côtière canadienne.

Par bande de fréquence

Le guidage des missiles, la demande de liaisons SATCOM, la planification des infrastructures et l'analyse hyperspectrale influencent la bande de fréquences K/Ka/Ku

Par bande de fréquences, le marché est divisé en bande HF/VHF/UHF, bande L/S/C/X et bande K/Ka/Ku.

Le segment des bandes K/Ka/Ku devrait croître au TCAC le plus élevé au cours de la période de prévision. Le taux d’adoption élevé du guidage de missiles et des liaisons SATCOM, la demande de planification des infrastructures et l’analyse hyperspectrale sont quelques facteurs à l’origine de la croissance segmentaire. Par exemple, en août 2023, l'US Air Force (USAF) aurait amélioré les systèmes de ciblage du F-22 Raptor, potentiellement avec le radar en bande Ku de Lockheed Martin. Cette mise à niveau, parallèlement à l'intégration d'un nouveau système de défense infrarouge (IRDS), visait à améliorer la capacité de l'avion à détecter, suivre et contrer les menaces dans le spectre infrarouge, améliorant ainsi sa capacité de survie et sa létalité globale.

On estime que le segment des bandes L/S/C/X dominera le marché mondial en 2026 en représentant la plus grande part de 40,49 %. La demande de suivi précis des tempêtes, de systèmes de lutte contre les incendies et de surveillance de la santé des cultures stimule la croissance segmentaire. Par exemple, en décembre 2024, ICEYE a lancé deux satellites radar à synthèse d’ouverture (SAR) pour une orbite à moyenne inclinaison. Ces satellites ont été lancés dans le cadre de la mission « Banding on the Wave 2 » avec SpaceX. Cela a élargi les capacités d'observation de la Terre d'ICEYE.

Par type d'antenne

La demande de radars multifonctions et de ciblage intelligent intégré à l'IA a contribué à la croissance segmentaire de l'AESA numérique

Par type d’antenne, le marché est segmenté en PESA, AESA numérique, AESA hybride, tuile AESA et mécanique.

Le segment Digital AESA a dominé le marché mondial en 2024 avec la plus grande part et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. La demande de radars multifonctions, d’orientation dynamique du faisceau, de ciblage intelligent intégré à l’IA, de compatibilité furtive et autres ne sont que quelques facteurs à l’origine de la croissance segmentaire. Par exemple, en mai 2024, Northrop Grumman a remporté un contrat d'une valeur de 300 millions de dollars pour la modernisation du radar SABR AESA pour les F-16.

PESA était le deuxième segment en importance en 2024 et devrait croître à un rythme significatif au cours de la période de prévision. Les mises à niveau existantes rentables, la fiabilité éprouvée, la résistance à la guerre électronique et l’intégration rapide sont quelques facteurs qui propulsent la croissance du segment. Par exemple, en février 2024, l’Inde avait attribué un contrat d’une valeur de 80 millions de dollars à Rosoboronexport pour la mise à niveau PESA du MiG-29.

Par solution

La solution infrarouge à longueur d'onde moyenne est leader en raison de son rôle clé dans les applications militaires

Par solution, le marché est divisé en line fit et retro fit.

Le segment Line Fit a dominé la part de marché des radars aéroportés en 2024 et représente la plus grande part de marché. La demande d’intégration d’une conception d’avion transparente, de conformité aéronautique et de plates-formes de nouvelle génération sont quelques-uns des facteurs qui stimulent la croissance du segment. Par exemple, en mars 2024, le radar T-7A de Boeing a annoncé l’intégration du radar AESA de Raytheon pour les entraîneurs de l’USAF.

Le rétro fit devrait être le segment qui connaît la croissance la plus rapide. La croissance du segment est tirée par la modernisation de la flotte, les mises à niveau rentables, les dernières capacités d’insertion technologique et les personnalisations spécifiques aux missions. Par exemple, en novembre 2023, le F-15K Retrofit de la Corée du Sud a annoncé une mise à niveau de 450 millions de dollars avec les radars AESA.

Analyse de la chaîne d'approvisionnement

- Fournisseurs de matières premières

- Rôle : Fournir des informations essentielles pour les composants du radar, notamment :

- Semi-conducteurs : nitrure de gallium (GaN) etCarbure de silicium (SiC)pour les modules RF haute puissance.

- Éléments de terres rares : Néodyme pour les aimants, gallium pour les semi-conducteurs.

- Métaux : aluminium, titane et cuivre pour la gestion structurelle et thermique.

- Défis et développements :

- Pénuries de GaN : le contrat DoD de Wolfspeed d'un milliard de dollars (2023) visait à combler les déficits d'approvisionnement en GaN pour les projets de défense américains.

- Approvisionnement éthique : des entreprises telles que Raytheon auditent désormais les fournisseurs de terres rares pour se conformer aux normes ESG (par exemple, en évitant les minéraux de conflit).

- Rôle : Fournir des informations essentielles pour les composants du radar, notamment :

- Fabricants de composants

- Rôle : Produire des pièces spécialisées telles que :

- Antennes : panneaux AESA (Active Electronically Scanned Array).

- Émetteurs-récepteurs : modules RF basés sur GaN pour la transmission du signal.

- Systèmes de refroidissement : unités de refroidissement liquide pour la gestion thermique.

- Acteurs clés et innovations :

- Qorvo : fournit des amplificateurs GaN pour les radars AN/SPY-6 (contrat MDA de Raytheon de 500 millions USD, 2024).

- Renesas : Développement de puces FPGA basse consommation pour les radars définis par logiciel (SDR), utilisés dans le Giraffe 4A de Saab (2024).

- Rôle : Produire des pièces spécialisées telles que :

- Intégrateurs de sous-systèmes

- Rôle : Assembler les composants en sous-systèmes fonctionnels (par exemple, réseaux radar, processeurs de signaux).

- Exemples :

- Elbit Systems : intègre des unités de traitement du signal alimentées par l'IA pour le radar ELM-2090 d'IAI (accord de 2,1 milliards de dollars de l'Inde, 2024).

- L3Harris : produit des backends radar modulaires pour le système HAMMER AI de Northrop Grumman.

- Tendance : évolution vers des conceptions à architecture ouverte (par exemple, OpenRadar Initiative de Lockheed, 2025) pour permettre des mises à niveau plug-and-play.

- OEM (fabricants d’équipement d’origine)

- Rôle : Concevoir, intégrer et livrer des systèmes radar complets.

- Acteurs clés :

- Raytheon : Radar AN/SPY-6(V)4 UWB pour la défense hypersonique (2024).

- Thales : RBE2-AA AESA pour les chasseurs Rafale (contrat OTAN, 2024).

- BAE Systems : radar APG-85 pour le programme F/A-XX (percées GaN, 2025).

- Stratégies :

- Intégration verticale : production interne de GaN par Northrop Grumman pour atténuer les risques d'approvisionnement.

- M&A : fusion BAE-Elbit (2024) pour rationaliser l’approvisionnement des sous-systèmes.

- Fournisseurs de logiciels

- Rôle : Développer des algorithmes pour la détection des menaces, l'intégration AI/ML et la cybersécurité

- Innovations :

- Hivemind de Shield AI : permet des essaims de drones autonomes avec la fusion de données radar en temps réel (2024).

- NVIDIA Jetson Orin : intégré au radar Ground Fire 450 de Thales (2024) pour un traitement piloté par l'IA.

- Défis et développements :

- Conformité aux normes logicielles aéronautiques DO-178C, qui ont retardé la certification Osprey 50 de Leonardo (2025).

- Organismes de test et de certification

- Rôle : Assurer le respect des normes de sécurité et de performance (par exemple, FAA, EASA, MIL-STD)

- Problèmes récents :

- Restrictions DO-365 ITAR de la FAA : blocage de l'intégration par le turc Baykar de la technologie radar américaine, obligeant à s'appuyer sur Aselsan (2024)

- Logistique et distribution

- Rôle : Gérer le transport mondial, l'entreposage et les douanes.

- Défis :

- Risques géopolitiques : les guerres commerciales entre les États-Unis et la Chine ont perturbé les expéditions de GaN en 2023.

- Vulnérabilités du juste à temps (JIT) : les blocages liés au COVID-19 ont retardé les livraisons de radars F-35 de Lockheed (2023).

- Solutions : hubs régionaux (par exemple, site de Thales à Singapour) pour la distribution en Asie-Pacifique.

- Utilisateurs finaux

- Segments principaux :

- Militaire : part de marché importante, tirée par les menaces hypersoniques (par exemple, l’initiative UWB d’AUKUS d’un milliard de dollars, 2023).

- Aviation commerciale : le programme de dérogation BVLOS de la FAA (2024) a accéléré l’adoption des radars IA pour les drones.

- Tendances en matière d'approvisionnement :

- La politique indienne relative aux drones pour 2024 : impose un approvisionnement local de 60 %, renforçant ainsi la coentreprise BEL-Elbit (2024).

- Segments principaux :

PERSPECTIVES RÉGIONALES DU MARCHÉ DES RADAR AÉROPORTÉS

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Airborne Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 5,36 milliards de dollars en 2025, soit 38,01 % de la part de marché mondiale, et devrait atteindre 5,71 milliards de dollars en 2026. Elle devrait croître à un TCAC important au cours de la période de prévision. Le programme Next-Generation Air Dominance (NGAD) de l’US Air Force stimule la demande de radars AESA/GaN avancés, de mises à niveau de radars pour détecter et suivre les missiles hypersoniques, et d’une reconnaissance améliorée des cibles pour les flottes de F-35 et de F/A-18. D'autres facteurs à l'origine de la croissance régionale sont le déploiement par les douanes et la protection des frontières (CBP) de drones MQ-9B équipés de radars SAR, la réglementation FAA Part 107 exigeant des radars anti-collision, le programme Skyborg de l'armée américaine pour les drones autonomes équipés de radars GMTI et les drones équipés de radars pour la cartographie des incendies en temps réel en Californie. Le marché américain devrait atteindre 4,8 milliards de dollars d’ici 2026.

Par exemple, en octobre 2023, le prototype de radar F/A-XX de Boeing, un radar piloté par l’IA pour le chasseur de nouvelle génération de la marine américaine, a été introduit. En janvier 2024, la vente du MQ-9B SeaGuardian de General Atomics a annoncé une valeur de 400 millions de dollars pour le contrat CBP de surveillance maritime. En août 2023, le déploiement du V-BAT de Shield AI a été annoncé, dans le cadre duquel il s'est associé au DoD américain pour des drones en essaim équipés d'un radar.

En mai 2025, l'US Air Force avait un contrat avec Booz Allen pour concevoir des communications améliorées pour les avions de surveillance radar E-3 AWACS. Dans le cadre de ce contrat, le système aéroporté d'alerte et de contrôle (AWACS) sera remplacé par l'avion radar aéroporté d'alerte et de contrôle (AEW&C) Boeing E-7A. De plus, les États-Unis modernisent leurs avions avec des systèmes avancés tels que le radar aéroporté.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 21,91 % du marché mondial, atteignant une valorisation de 3,09 milliards de dollars, et devrait atteindre 3,35 milliards de dollars en 2026. Elle connaîtra le deuxième TCAC le plus élevé du marché au cours de la période de prévision. L’augmentation des budgets de défense en Inde, au Japon et en Australie pour contrer l’expansion militaire de la Chine, le passage à des radars avancés pour les chasseurs de 5e génération, le Tejas MK-1A de l’Inde et le KF-21 Boramae de la Corée du Sud intégrant des radars développés au niveau national sont quelques facteurs qui stimulent la croissance régionale. La surveillance de la mer de Chine méridionale et des frontières indo-pakistanaises, les drones équipés de radars pour les opérations anti-insurrectionnelles des Philippines, la surveillance agricole en Australie et en Indonésie et les radars SAR de moins de 10 kg pour les petits drones tels que le SWITCH indien sont les facteurs qui stimulent la croissance du marché. Le marché japonais devrait atteindre 0,57 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,86 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,84 milliard de dollars d'ici 2026.

Europe

Le marché européen était évalué à 3,06 milliards de dollars en 2025, soit 21,66 % du chiffre d'affaires mondial, et devrait atteindre 3,34 milliards de dollars en 2026. Développement de chasseurs de 6e génération (FCAS par Airbus/Safran/Dassault ; Tempest par BAE/Leonardo) stimulant la demande de radars AESA/GaN, modernisation des radars Eurofighter Typhoon pour détecter les plates-formes furtives adverses, mise à niveau Les radars Eurofighter Typhoon pour détecter les plates-formes furtives adverses et l’intégration de la fusion radar-EW pour le combat multi-domaines sont quelques facteurs qui stimulent la croissance du marché. L’intégration de radars axés sur l’ISR pour le MALE RPAS de l’UE, les drones équipés de radars qui suivent les incendies de forêt dans le sud de l’Europe, le déploiement de drones avec des radars GMTI pour la sécurité urbaine, l’amélioration de la fusion des données pour la surveillance des frontières de l’Europe de l’Est sont les quelques autres facteurs qui stimulent la croissance du marché dans la région. Le marché britannique devrait atteindre 0,23 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,19 milliard USD d’ici 2026.

Moyen-Orient

Le Moyen-Orient et l’Afrique ont contribué pour environ 1,6 milliard de dollars au marché mondial en 2025, soit une part de 11,31 %, et devraient atteindre 1,71 milliard de dollars en 2026. Modernisation des flottes pour contrer les capacités de missiles/drones de l’Iran et les acteurs non étatiques, modernisation des radars F-15SA, F-16 Block 70 et Rafale pour une supériorité multirôle, Edge Group des Émirats arabes unis et SAMI saoudien développent des systèmes localisés. les solutions radar et les collaborations avec les équipementiers américains et européens sont quelques facteurs qui stimulent la croissance du marché régional. La surveillance des activités des Houthis au Yémen et dans les zones de conflit syrien, les radars turcs Bayraktar TB2 utilisés par les Émirats arabes unis et la Libye, les drones équipés d'un radar pour la sécurité des pipelines dans les champs Saudi Aramco et le drone Hunter 2-S d'Edge Group avec radar SAR léger sont des facteurs qui stimulent la croissance du marché.

Reste du monde

Le reste du monde devrait connaître une croissance significative au cours de la période de prévision. La modernisation des flottes pour contrer les insurrections, la mise à niveau des radars pour suivre le trafic aérien illicite en Amérique latine, le développement des solutions radar localisées par le brésilien Embraer et le sud-africain Denel et l'achat d'avions de chasse remis à neuf sont des facteurs qui stimulent la croissance du marché. Des drones équipés de radars pour lutter contre le braconnage au Kenya et au Botswana, des groupes de surveillance tels que Boko Haram et les dissidents des FARC, la surveillance de la santé des cultures au Brésil et en Argentine, et des radars SAR légers pourpetits drones sont d’autres facteurs qui propulsent la croissance du marché. La région Amérique latine a conquis 7,10 % du marché mondial en 2025, générant 1,0 milliard de dollars de revenus, et devrait atteindre 1,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration des technologies avancées et de la R&D sur les radars quantiques

Le marché des radars aéroportés est fragmenté et spécialisé, avec des acteurs clés spécialisés dans les technologies de défense, d’aviation commerciale et de surveillance avancée. Les cinq principaux acteurs du secteur sont RTX Corporation, Lockheed Martin Corporation, Thales Group, Northrop Grumman Corporation et Saab AB. Ces entreprises exploitent les radars Advanced AESA pour les avions militaires et la défense antimissile, les radars Advanced AESA (balayage électronique) pour les avions militaires et la défense antimissile, la surveillance aéroportée (RBE2-AA pour Rafale), les radars AESA/GaN pour la R&D NGAD et les radars quantiques, et l'alerte précoce aéroportée (Erieye ER). Le marché devrait connaître une croissance significative en raison de l’accent croissant mis sur l’intégration technologique avec les drones, la modernisation des matériaux et la miniaturisation des capteurs utilisés dans les radars aéroportés.

LISTE DES PRINCIPALES ENTREPRISES DE RADAR AÉROPORTÉ PROFILÉES

- Société Lockheed Martin(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Groupe Thalès(France)

- Saab AB(Suède)

- Leonardo S.p.A. (Italie)

- Israel Aerospace Industries Ltd. (Israël)

- Indra Sistemas S.A. (Espagne)

- Honeywell International Inc. (États-Unis)

- Hensoldt AG (Allemagne)

- BAE Systems plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :La Suède a signé un accord avec Thales pour sécuriser le radar Ground Master 200 Multi-Mission Compact (GM200 MM/C). Dans le cadre d'un contrat évalué à 93 millions de dollars, les premières livraisons sont prévues pour 2026. Le radar à moyenne portée GM200 MM/C devrait renforcer les capacités de discussion et de surveillance de surface des forces armées suédoises, en remplacement du système radar obsolète PS-871 du pays.

- Janvier 2025 :Les experts en radar stratégique de l'US Air Force enquêtent auprès de Lockheed Martin Corp. pour construire des systèmes de radar de défense aérienne permettant de détecter, reconnaître et suivre les missiles ennemis ainsi que les avions avec et sans pilote. Les autorités du Centre d'administration du cycle de vie de l'Air Force à la base aérienne de Hanscom, dans le Massachusetts, ont signalé une commande de 118,4 millions de dollars à Lockheed Martin Corporation.

- Novembre 2024 :Les experts en guerre aérienne de l'US Air Force ont demandé un radar AESA (Active Electronically Scanned Array) moderne supplémentaire pour les avions de combat à réaction F-16 dans le cadre d'une commande de 30 millions de dollars. Les autorités du Centre de gestion du cycle de vie de l'Air Force, Direction des chasseurs-bombardiers, Division F-16, à la base aérienne Wright Patterson, Ohio, s'enquièrent du segment des systèmes de mission de Northrop Grumman Corp. à Linthicum Heights, dans le Maryland, pour la génération de radars pour le F-16. Cette commande porte la valeur totale de ce contrat de radar AESA à 1,7 milliard de dollars.

- octobre 2024: Raytheon, une entreprise de RTX, en association avec le Bureau du secrétaire à la Défense (OSD), le bureau de planification et d'expérimentation du développement stratégique du laboratoire de recherche de l'US Air Force et la force navale américaine, a illustré le capteur multi-mission GhostEye MR avancé à moyenne portée lors d'un événement de test conjoint appelé Gray Flag 2024. GhostEye MR a suivi des cibles au-dessus de l'eau, affichant l'état de préparation du capteur pour décourager les dangers actuels et futurs.

- Octobre 2024 :La Division d'État américaine a approuvé la demande de la Roumanie d'acquérir quatre systèmes radar AN/MPQ-64 F1 Sentinel, d'une valeur estimée à 110 millions de dollars. Cette vente militaire étrangère (FMS) vise à renforcer les capacités de défense aérienne de la Roumanie et à soutenir les efforts collectifs de sécurité de l'OTAN. L’Agence de coopération en matière de sécurité et de défense (DSCA) a remis la certification fondamentale au Congrès pour examen.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, produits, applications et plates-formes selon les différents pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des systèmes radar et l’état du marché et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par plateforme

|

|

Par candidature

|

|

|

Par gamme

|

|

|

Par bande de fréquence

|

|

|

Par type d'antenne

|

|

|

Par solution

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 14,1 milliards de dollars en 2025 et devrait atteindre 30,36 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 9,10 % au cours de la période de prévision (2026-2034).

Les principaux acteurs clés du secteur sont Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Thales Group et BAE Systems plc.

En 2025, l’Amérique du Nord dominait le marché mondial des radars aéroportés.

L’intégration des drones et de l’IA/ML dans la défense/surveillance pour propulser la demande de systèmes compacts et de haute précision intégrés à l’IA est un moteur clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 297

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés