Taille du marché des pods de ciblage, part et analyse de l'industrie, par type (pods FLIR et de désignation laser, pods de désignation laser, pods FLIR et pods Laser Spot Tracker), par composant (capteur FLIR, caméra à dispositif à couplage de charge (CCD), unité de contrôle environnemental (ECU), système de carte mobile (MMS), enregistreur de données numériques, liaison de données vidéo et processeur), par plate-forme (avions de combat, véhicules aériens sans pilote (UAV), hélicoptères d'attaque et bombardiers), par ajustement (OEM et Marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

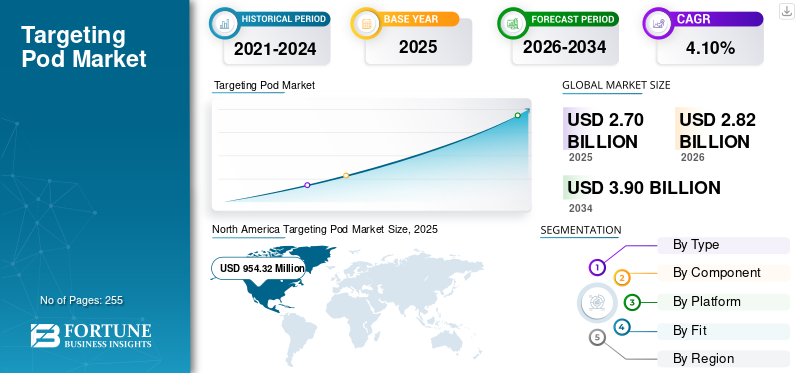

La taille du marché mondial des modules de ciblage était évaluée à 2 709,6 millions de dollars en 2025. Le marché devrait passer de 2 826 millions de dollars en 2026 à 3 907,80 millions de dollars d’ici 2034, avec un TCAC de 4,10 % sur la période de prévision. L’Amérique du Nord a dominé le marché des pods de ciblage avec une part de marché de 35,20 % en 2025.

Le marché des modules de ciblage devrait connaître une croissance significative au cours de la période de prévision, tirée par les programmes de modernisation et les progrès des systèmes de ciblage. Ces systèmes améliorent la précision et la connaissance de la situation pour les avions de combat, les drones ethélicoptères, reflétant une évolution mondiale vers des capacités de défense améliorées.

Par exemple, en janvier 2019, l’US Air Force a attribué à Northrop Grumman Corporation un contrat d’une valeur de 1,3 milliard de dollars pour fournir une quantité indéfinie de système de ciblage avancé Litening et fournir des services tels que le maintien en puissance, la production, les logiciels et les mises à niveau.

De plus, les tensions géopolitiques croissantes et les conflits persistants entre les nations stimulent la croissance du marché. La guerre russo-ukrainienne a permis aux pays de se concentrer sur la modernisation de leurs flottes aériennes avec des équipements avancés, tels que des systèmes de ciblage modernes, capables de fonctionner dans des conditions environnementales difficiles.

Des acteurs clés, tels que Lockheed Martin, Northrop Grumman et Raytheon Technologies, travaillent continuellement à la recherche et au développement de solutions innovantes pour améliorer les technologies des systèmes de ciblage et innovent activement pour relever des défis tels que les limites des capteurs terrestres, la qualité des données et les biais dansintelligence artificielle (IA)systèmes et l’imprévisibilité des processus décisionnels de l’IA. Ces efforts visent à améliorer l’efficacité du système et à étendre leur présence mondiale.

Ainsi, le marché devrait croître au cours de la période de prévision en raison de l’augmentation du budget de la défense, des investissements des principaux acteurs pour développer des systèmes de ciblage technologiquement avancés et des tensions géopolitiques croissantes.

Par exemple, en novembre 2021, Aselsan a signé un accord avec Motor-Sich et Ukroboronprom. Dans le cadre de cet accord, l'équipement EO est fourni dans le cadre du programme de modernisation des hélicoptères Mi-8.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des pods de ciblage

Taille et prévisions du marché

- Taille du marché en 2025 : 2 709,6 millions USD

- Taille du marché en 2026 : 2 826 millions USD

- Taille du marché prévue pour 2034 : 3 907,80 millions de dollars

- TCAC : 4,10 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des modules de ciblage avec une part de 35,20 % en 2025, grâce à des budgets de défense substantiels, des capacités aérospatiales avancées et des programmes de modernisation en cours aux États-Unis et au Canada.

- Par type, les pods FLIR et Laser Designator représentaient la plus grande part en 2024, alimentés par leur connaissance améliorée de la situation et leurs capacités de frappe de précision pour les opérations air-air et air-sol.

Faits saillants du pays

- États-Unis : les programmes de modernisation de la défense à grande échelle, notamment la mise à niveau du F-35 Lightning II et l’intégration de systèmes de ciblage avancés dans les avions de combat et les drones, stimulent la demande.

- Chine : L’augmentation des dépenses de défense et le développement des drones dans le cadre des initiatives de modernisation militaire stimulent l’adoption de technologies de ciblage de précision.

- Japon : se concentrer sur l'amélioration des capacités de l'armée de l'air avec des pods de ciblage avancés pour relever les défis de sécurité régionale et les tensions territoriales.

- Europe (France, Royaume-Uni, Allemagne) : les efforts de modernisation dans le contexte du conflit russo-ukrainien et les collaborations entre les sous-traitants européens de la défense, tels que Dassault Aviation et Thales, stimulent l'adoption de systèmes de ciblage de nouvelle génération.

Dynamique du marché

Facteurs du marché

Augmentation des budgets de défense et modernisation des programmes d’opérations militaires pour propulser la croissance du marché des modules de ciblage

Le marché des pods de ciblage affiche une croissance significative. Cela est dû à leur rôle polyvalent dans les systèmes aéronautiques, qui ajoutent des capacités supplémentaires aux flottes d’avions modernes et anciennes en identifiant des cibles et en guidant des munitions à guidage de précision (PGM) pour les frapper avec des bombes à guidage laser. Comme ces nacelles peuvent être montées sur n’importe quelle plate-forme, allant des avions de combat aux systèmes aériens sans pilote, elles servent à de nombreuses applications dans la guerre moderne.

En septembre 2024, le Pentagone a attribué à Lockheed Martin un contrat d'une valeur de 5,1 milliards de dollars pour des mises à niveau liées au bloc 4 de l'avion de combat F-35 Lightning II. Ces mises à niveau font partie des efforts continus visant à améliorer les capacités de l'avion, notamment des améliorations avancées du matériel et des logiciels. De plus, l'usine de Lockheed Martin à Orlando, en Floride, est responsable de la fabrication du système de ciblage électro-optique (EOTS), un composant essentiel du F-35 qui assure un ciblage précis et une connaissance de la situation.

De plus, les tensions géopolitiques croissantes ont amené les pays à se concentrer sur le programme de modernisation militaire. La capacité du système de ciblage à s'intégrer aux systèmes et plates-formes de ciblage ainsi qu'aux progrès technologiques en fait un élément important d'un tel programme. L’innovation dans la science des matériaux pour rendre les nacelles plus légères avec une capacité de charge utile accrue propulse encore la croissance du marché. Innovation dans les matériaux, tels que l'alliage de carbone,compositematériel, et démissionne a augmenté la capacité de charge utile matérielle sans affecter la résistance ou les capacités de charge utile. Cette avancée alimente l’adoption de systèmes de ciblage conçus spécifiquement pour les systèmes d’avions sans pilote, qui ont une capacité de charge utile relativement faible.

Restrictions du marché

Les coûts élevés de développement et d’approvisionnement freinent la croissance du marché

Le développement de systèmes de ciblage avancés nécessite des investissements élevés dans des technologies innovantes, telles queimagerie thermique, la désignation laser et les capacités de liaison de données. Le coût initial élevé limite leur adoption, en particulier dans les pays dont les budgets de défense sont restreints. De plus, les dépenses liées à l’intégration de ces pods avec des plates-formes anciennes ou existantes, telles que des avions de combat ou des drones, constituent un défi supplémentaire auquel sont confrontées plusieurs forces de défense dans le monde. Les coûts de maintenance et la nécessité de mises à niveau ou de réparations fréquentes pour correspondre aux normes technologiques en constante évolution augmentent encore les budgets, ce qui rend plus difficile l'entrée de nouveaux acteurs sur le marché.

De plus, des réglementations strictes en matière d’exportation et des préoccupations géopolitiques associées aux systèmes de ciblage constituent des obstacles au ciblage de la croissance du marché des dosettes. Les systèmes de ciblage sont des équipements de défense cruciaux et sensibles, et le transfert ou la vente de ces systèmes ou de leurs composants associés est soumis à la réglementation internationale sur les armes (ITAR). Les pays qui dépendent des importations d’équipements militaires peuvent être confrontés à des difficultés ou se voir refuser l’adoption de cette technologie en raison de tensions politiques ou d’exigences de conformité, ce qui entrave encore davantage la croissance du marché.

Par exemple, en juillet 2019, les États-Unis ont retiré la Turquie du programme F-35 en raison de tensions politiques, bloquant son accès aux systèmes de ciblage associés et entraînant des retards dans les plans de modernisation de la défense du pays.

Opportunités de marché

Le programme de modernisation des avions militaires offrira de nouvelles opportunités

Les pays du monde entier se concentrent sur la modernisation de leurs programmes d’avions militaires, ce qui présente une opportunité de marché importante pour le marché. Ils améliorent leurs capacités de défense pour contrer les menaces émergentes, telles que les MANPADs et les missiles à guidage laser, ce qui entraîne une demande accrue de systèmes de ciblage avancés.

Cibler des modules qui incluent des technologies telles que des désignateurs laser, des capteurs infrarouges etGPSdeviennent très importants pour les frappes précises dans la guerre moderne. L’Asie-Pacifique et le Moyen-Orient contribuent à ce marché, où les dépenses de défense augmentent en raison des conflits territoriaux et du besoin d’équipements militaires avancés. De plus, la demande d’avions polyvalents nécessitant des systèmes de ciblage modernes stimule encore davantage la demande de systèmes de ciblage.

Par exemple, en octobre 2024, les États-Unis, dans le cadre d’une vente militaire à l’étranger, ont attribué à Lockheed Martin un contrat d’une valeur de 90,68 millions de dollars pour fournir à la Pologne des systèmes de ciblage avancés pour tireurs d’élite. Le contrat concerne des systèmes Sniper Advanced Targeting avec des liaisons de données bidirectionnelles, un support système et des pièces de rechange.

De plus, l'intégration de systèmes de ciblage avecvéhicules aériens sans pilotealimentera davantage la croissance du marché. Le développement de drones destinés aux opérations de surveillance et de combat se développe, et les pays adoptent de manière significative cette tendance grâce à des systèmes de ciblage avancés. Les systèmes de ciblage améliorent la connaissance de la situation et la précision des frappes et prennent en charge le transfert de données en temps réel, ce qui en fait un élément important pour les drones.

Cibler les tendances du marché des pods

La transition vers des systèmes légers et compacts est une tendance émergente sur le marché

Les fabricants se concentrent sur le développement de systèmes de ciblage plus petits et plus efficaces qui peuvent être facilement intégrés dans un large éventail de plates-formes, notamment des avions de combat et des drones plus petits. Cette innovation est motivée par les progrès des matériaux et des composants à petite échelle, tels que les capteurs et les processeurs, qui réduisent la taille et le poids globaux du système sans perturber ni compromettre ses capacités. La région européenne est à l'origine de la demande pour de tels systèmes, qui se concentrent sur des solutions polyvalentes et multi-adaptables par rapport aux systèmes traditionnels.

Par exemple, en octobre 2023, Northrop Grumman s’est associé au LIG Nex1 de Corée du Sud pour développer des systèmes de ciblage avancés et des solutions de guerre électronique aéroportées pour la République de Corée. Cette collaboration souligne la tendance des pays à investir dans la modernisation de leurs capacités de défense par le biais de partenariats internationaux.

- L’Amérique du Nord a vu le marché des pods croître de 1 003,86 millions de dollars en 2023 à 913,97 millions de dollars en 2024.

De plus, l’adoption émergente de l’intelligence artificielle (IA) etapprentissage automatique (ML)Les technologies dans les systèmes de ciblage ont également évolué comme une tendance sur le marché. Les systèmes de ciblage basés sur l'IA peuvent traiter et analyser les données du champ de bataille en temps réel, ce qui permet une identification des cibles plus rapide et plus précise. De plus, ces systèmes améliorent la détection des menaces en identifiant des modèles et des analyses que les méthodes traditionnelles peuvent ne pas remarquer. L’intégration de l’IA et du ML devrait modifier les systèmes de ciblage, les rendant plus efficaces dans les situations difficiles. Dans les années à venir, cette tendance va probablement s’accentuer à mesure que les pays se concentreront sur la modernisation et l’automatisation des solutions pour améliorer leur exhaustivité opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre Russie-Ukraine

Les tensions géopolitiques affectant les opérations ont influencé le marché au milieu de la guerre russo-ukrainienne

Le conflit entre la Russie et l’Ukraine a considérablement influencé le marché. Cet impact peut être analysé à travers divers paramètres liés aux deux pays et à leurs implications sur les programmes mondiaux d’acquisition et de modernisation militaires.

Augmentation des dépenses de défense et de la demande de systèmes de ciblage avancés

Le conflit a montré l’importance des systèmes de ciblage pour identifier et neutraliser la cible avec des capacités de visée précises. Les systèmes de ciblage jouent un rôle important dans l’identification des menaces et dans le guidage des armes afin qu’elles puissent atteindre la cible avec précision, améliorant ainsi l’efficacité de la mission. De plus, leurs capacités croissantes à sortir de la flotte et à moderniser la flotte avec des systèmes de ciblage avancés stimulent davantage la demande de produits. Par exemple, en mai 2021, les forces aérospatiales russes ont reçu des bombardiers SU-34 équipés de systèmes de ciblage polyvalents avancés dans le cadre du programme Synch. De plus, selon l'agence de presse russe TASS, dans les années à venir, plusieurs avions seront équipés de nacelles de reconnaissance pour améliorer la capacité du Su-34 à détecter des cibles au sol de tous types.

Intégration avec les technologies de guerre moderne : -

La guerre a accéléré le rythme de l’intégration des systèmes de ciblage avec des technologies avancées, telles que l’IA, les drones etguerre électroniquesystèmes. Par exemple, en décembre 2024, Thales a travaillé à l’intégration de l’IA dans le module de désignation laser TALIOS de l’armée de l’air et de l’espace française. Cette amélioration élargira les capacités de combat du Rafale, permettant aux pilotes d'opérer dans des environnements de combat complexes en utilisant des technologies d'apprentissage profond.

Défis de la guerre urbaine et hybride et perturbation de la chaîne d'approvisionnement : -

Le conflit russo-ukrainien impliquait à la fois une guerre conventionnelle et une guerre hybride, dans laquelle les zones de combat étaient souvent des zones civiles. Cela rend les systèmes de ciblage plus importants. Ces systèmes doivent fonctionner en fonction de situations complexes, telles que l'identification des UAS, la distinction entre combattants et non-combattants et le fonctionnement dans un environnement de guerre électronique.

En raison des sanctions contre la Russie et des tensions géopolitiques, le conflit a perturbé la chaîne d’approvisionnement mondiale en équipements de défense, y compris les composants des systèmes de ciblage. Cela a entraîné une interruption de la production et une augmentation des coûts des pièces de rechange. Pour faire face à cette situation, les fabricants ont pris diverses mesures proactives pour réduire leur dépendance à l’égard de chaînes d’approvisionnement perturbées. Par exemple, en septembre 2024, Saab a annoncé son intention d'établir des installations de production en Ukraine dans le cadre des efforts visant à renforcer les capacités de défense indépendantes du pays. L'entreprise de défense suédoise vise à collaborer avec des entrepreneurs de défense ukrainiens pour fabriquer des technologies de drones, des composants de munitions etcapteurtechnologie. Cette initiative reflète l'engagement de Saab à aider l'Ukraine à développer sa capacité souveraine tout en faisant passer l'industrie de l'armement occidentale d'une aide basée sur des dons à des partenariats directs.

ANALYSE DE SEGMENTATION

Par type

Les modules FLIR et Laser Designator ont dominé le marché, alimentés par leur capacité améliorée de connaissance de la situation

Le marché est classé par type en modules FLIR et de désignation laser, modules de désignation laser, modules FLIR et modules de suivi de points laser.

On estime que les modules FLIR et de désignation laser domineront le marché avec la plus grande part de 42,39 % en 2026 en raison de leur rôle important dans les frappes de précision et leur meilleure connaissance de la situation. Ces systèmes sont utilisés pour de nombreuses applications allant des opérations air-sol et air-air, fournissant des images haute résolution et une désignation de cibles en temps réel dans diverses conditions météorologiques. Les forces de défense adoptent largement ces nacelles pour équiper des avions de combat, des drones et d’autres plates-formes de combat modernisés.

Par exemple, en avril 2024, la Suède a attribué à Saab un contrat d'une valeur de 37 millions de dollars pour la fourniture de 5 modules de désignation de cibles. Les pods seront intégrés à l’avion de combat multirôle Gripen du pays. La livraison des pods et le support de maintenance auront lieu en 2026.

Le segment des pods FLIR devrait connaître la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Les modules FLIR sont capables de fonctionner dans des conditions de faible visibilité, comme la nuit et par mauvais temps. La demande croissante de capacités avancées de surveillance et de reconnaissance, notamment pour les drones et les aéronefs à voilure tournante, est le moteur de cette croissance. De plus, grâce aux progrès des matériaux et des composants, les pods FLIR deviennent compacts et légers, permettant l'intégration avec une large gamme de plates-formes.

Par composant

Les capteurs FLIR ont dominé le marché en raison de leur adoption rapide dans les applications militaires et de défense

Le marché est segmenté par composant en capteur FLIR, caméra à dispositif à couplage de charge (CCD), unité de contrôle environnemental (ECU), système de carte mobile (MMS), enregistreur de données numériques, liaison de données vidéo et processeur.

Le segment des capteurs FLIR (Forward Looking Infrared) devrait dominer le marché avec la plus grande part de 23,52 % en 2026. Les capteurs FLIR offrent des capacités d’imagerie thermique avancées qui sont importantes pour un large éventail d’applications militaires et de défense. De plus, les capteurs FLIR offrent des avantages supplémentaires dans des conditions de faible luminosité et de mauvais temps en fournissant des images claires et détaillées qui peuvent donner une meilleure compréhension de la situation actuelle et aider à l'identification des cibles. Alors que les opérations militaires se concentrent de plus en plus sur la précision et l’efficacité, la demande en technologie de capteur FLIR ne cesse de croître.

Par exemple, en juillet 2023, l'armée américaine a attribué à Raytheon un contrat d'une valeur de 117,5 millions de dollars pour fournir une production initiale à faible taux de capteurs B-Kit infrarouges prospectifs de 3e génération (3GEN FLIR). Dans le cadre du contrat, RTX fournira des capteurs 3GEN FLIR B-Kit pour la plate-forme de l'armée américaine.

Le segment des systèmes de cartes mobiles (MMS) devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de systèmes intégrés de navigation et de connaissance de la situation avec les avions et drones modernes. Ces systèmes peuvent offrir des données géographiques en temps réel, améliorer la prise de décision des pilotes et augmenter l'efficacité globale et le taux de réussite de la mission. Alors que les progrès technologiques donnent naissance à des solutions de cartographie innovantes et fiables, avec une importance croissante pour la guerre numérique et les opérations centrées sur les réseaux, le segment des systèmes de cartes mobiles attire rapidement l'attention, stimulant la demande sur le marché.

Par exemple, en mai 2024, le Département d’État américain a accepté la vente de 34 modules de ciblage avancés (ATP) pour les chasseurs FA-50, que la Pologne achète à la Corée du Sud.

Par plateforme

Le segment des avions de combat a dominé le marché en raison de l'accent croissant mis sur les frappes de précision

Le marché est segmenté par plate-forme en avions de combat, véhicules aériens sans pilote (UAV), hélicoptères d'attaque et bombardiers.

Parmi les plates-formes, le segment des avions de combat dominera le marché, représentant la plus grande part de marché de 61,56 % en 2026 et devrait également dominer le marché au cours de la période de prévision. Cela est attribué à l’utilisation généralisée et de longue date d’avions de combat habités dans les opérations militaires. Ces avions jouent un rôle important dans les missions de combat, qui nécessitent des systèmes de ciblage très avancés pour améliorer leur efficacité dans les opérations air-air et air-sol. L’augmentation des budgets de défense, les efforts de modernisation en cours et l’accent croissant mis sur les frappes de précision augmentent encore la demande d’avions de combat sur le marché.

Le segment des véhicules aériens sans pilote devrait connaître la croissance la plus rapide en raison du TCAC le plus élevé au cours de la période de prévision. Cela est attribué à leur polyvalence dans le ciblage des missions du système, à leur rentabilité et à leur capacité à mener des missions dans des environnements à haut risque sans mettre en danger la vie des pilotes humains. La guerre russo-ukrainienne a démontré l’importance des drones sur le champ de bataille. Les pays adoptent de plus en plus la technologie des drones pour les opérations de surveillance, de reconnaissance et de frappe, et le besoin de systèmes de ciblage avancés adaptés aux drones augmente rapidement. L’évolution vers les systèmes sans pilote montre les tendances plus larges des stratégies de défense, entraînant une croissance accélérée du segment sur le marché.

- Le segment des hélicoptères d’attaque devrait détenir une part de 16,89 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par ajustement

Le segment OEM domine le marché, alimenté par l'intégration croissante de systèmes de ciblage avancés dans les nouvelles plates-formes d'avions

Le marché est segmenté en OEM et marché secondaire, en fonction de l'ajustement.

On estime que les constructeurs OEM dominent le marché dans le segment adapté avec une part de 67,64 % en 2026, alimentée par le développement croissant et l'intégration de systèmes de ciblage avancés dans les nouvelles plates-formes d'avions. Les équipementiers ont noué des relations solides avec des sous-traitants de la défense et des organisations militaires, ce qui leur permet de fournir des solutions sur mesure répondant à des exigences opérationnelles spécifiques. La forte demande de programmes d’avions nouveaux et modernisés, avec le besoin de technologies de pointe innovantes et avancées pour améliorer l’efficacité des missions, renforce le segment OEM, alimentant la croissance du segment.

Le marché secondaire connaît une croissance rapide, propulsée par l'accent croissant mis sur la maintenance, les mises à niveau et le support des systèmes existants. À mesure que les budgets militaires des pays augmentent, ils se concentrent sur l’augmentation de la durée de vie opérationnelle des plates-formes actuelles plutôt que sur l’investissement dans l’acquisition de nouveaux avions. Cela a entraîné une demande croissante de services après-vente, tels que la rénovation et les mises à niveau logicielles. De plus, à mesure que la technologie évolue, la demande de modernisation des systèmes de flotte d’avions plus anciens avec des capacités mises à jour devient plus importante, ce qui alimente la croissance du segment sur le marché.

Par exemple, en janvier 2019, l’US Air Force a attribué à Northrop Grumman un contrat d’une valeur de 1,3 milliard de dollars pour moderniser et maintenir son système de ciblage avancé Litening. Le module Litening est installé sur une variété d'avions de l'USAF et du Corps des Marines des États-Unis, notamment le McDonnell Douglas AV-8B Harrier II, le Fairchild Republic A-10 Thunderbolt II, le Boeing B-52 Stratofortress, le Lockheed Martin C-130 Hercules, le Boeing F-15E Strike Eagle, le Lockheed Martin F-16 Fighting Falcon et le Boeing F/A-18 Super Hornet.

Analyse de la chaîne d'approvisionnement

Fournisseurs de matières premières

- Fournisseurs clés :

- Lockheed Martin : fournit du matériel pour cibler les systèmes et les composants.

- Raytheon Technologies : fournit des matériaux et des systèmes électroniques avancés pour les solutions de ciblage.

- Défis :

- Fluctuations de prix : les variations des coûts des matériaux peuvent affecter la tarification globale du système.

- Perturbations d'approvisionnement : Les tensions géopolitiques ou les catastrophes naturelles peuvent entraîner une pénurie de matières premières.

- Conformité réglementaire : les fournisseurs doivent respecter des réglementations strictes, en particulier pour les matériaux à double usage.

Fournisseurs de composants

- Fournisseurs clés :

- Elbit Systems : propose diverses solutions et technologies de ciblage pour les applications de défense.

- BAE Systems plc. et FLIR System : fournissent des composants essentiels pour les systèmes de ciblage, notamment des transpondeurs et des récepteurs.

- Défis :

- Changements technologiques : les progrès rapides nécessitent une innovation continue de la part des fournisseurs.

- Assurance qualité : la cohérence de la qualité est cruciale pour la fiabilité du système.

- Protection de la propriété intellectuelle : La sauvegarde des technologies propriétaires est un défi.

Fabricants

- Maîtres d’œuvre :

- Lockheed Martin Corporation : intègre les technologies de ciblage dans des systèmes de défense plus larges.

- Northrop Grumman Corporation : développe des systèmes de ciblage avancés pour les applications militaires.

- Défis :

- Coordination des fournisseurs : La gestion de plusieurs fournisseurs pour une intégration transparente est complexe.

- Gestion budgétaire : les grands projets dépassent souvent les budgets en raison de problèmes imprévus.

- Respect de la réglementation : le respect des réglementations internationales, telles que ITAR, complique la gestion de projet.

- Fournisseurs de niveau 1/niveau 2 :

- Lockheed Martin (niveau 1) : développer des systèmes de ciblage.

- Northrop Grumman (niveau 2) : fournit des technologies associées pour les applications de ciblage.

- Défis :

- Modifications des spécifications : les fournisseurs de niveau peuvent avoir des difficultés si les entrepreneurs principaux modifient leurs exigences.

- Pression concurrentielle : une concurrence intense peut réduire les marges.

- Besoins d’investissement en R&D : un investissement continu est nécessaire pour faire face aux menaces en constante évolution.

Distributeurs

- Agences d’approvisionnement en matière de défense :

- Département américain de la Défense (DoD) : supervise les achats militaires aux États-Unis.

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) : gère les achats militaires allemands.

- Direction Générale de l'Armement (DGA) : gère les achats de défense française.

- Défis :

- Retards d’approvisionnement : des processus longs peuvent affecter la préparation opérationnelle.

- Fluctuations budgétaires : les changements dans les budgets de la défense ont un impact sur les plans d'approvisionnement.

- Navigation réglementaire : les agences sont confrontées à des réglementations complexes tout en acquérant des technologies avancées.

- Entrepreneurs et intégrateurs de systèmes

- Entreprises clés :

- L3Harris Technologies, Inc. : intègre l'intégration des systèmes de communication et de ciblage.

- Défis :

- Compatibilité technologique : assurer la compatibilité entre les technologies du système de ciblage et les systèmes de ciblage.

- Exigences d'adaptabilité : La flexibilité est nécessaire pour répondre aux besoins militaires changeants.

- Équilibre entre qualité et coûts : il est essentiel de respecter des normes militaires strictes tout en contrôlant les coûts.

- Entreprises clés :

Utilisateurs finaux

- Forces aériennes de l'armée

- Forces aéronavales

- Forces aériennes

Rôle de l'ITAR dans la chaîne d'approvisionnement

- L’International Traffic in Arms Règlements (ITAR) influence considérablement la chaîne d’approvisionnement des contre-mesures aéroportées en réglementant les exportations liées à la défense.

Impacts :

- Nécessité de conformité : les entreprises doivent se conformer à l'ITAR pour empêcher tout accès non autorisé aux technologies sensibles.

- Complications en matière de collaboration : la conformité ITAR complique les partenariats internationaux en raison des exigences en matière de licences d'exportation.

- Augmentation des coûts et des délais : l'adhésion à l'ITAR peut entraîner des coûts administratifs plus élevés et des retards potentiels dans la livraison des produits.

Ciblage de l’analyse régionale du marché des pods

Le marché est segmenté par région en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Targeting Pod Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 35,22 % du marché mondial en 2025, générant 954,32 millions de dollars de revenus, et devrait atteindre 996,72 millions de dollars en 2026. Le marché de cette région est stimulé par les progrès de la technologie de défense et l'augmentation des budgets de défense. L’armée américaine exploite plusieurs plates-formes aériennes équipées de systèmes de ciblage, qui sont importants pour un ciblage précis dans des situations de combat serrées. Les États-Unis se concentrent davantage sur la modernisation de leurs anciennes flottes avec des systèmes de ciblage modernes et sur l’adoption de la technologie des drones pour renforcer leurs capacités militaires. De plus, les investissements continus dans les programmes de modernisation et l’intégration de technologies de ciblage de nouvelle génération devraient propulser davantage la croissance du marché. Le marché américain devrait atteindre 814,02 millions de dollars d'ici 2026.

Par exemple, en mai 2024, le gouvernement malaisien a attribué à Lockheed Martin et Boeing des contrats d'une valeur de 80 millions de dollars pour l'acquisition de dix systèmes de ciblage avancés AN/AAQ-33 Sniper. Ce système est équipé de capteurs haute définition et d'un spot tracker laser, ainsi que de capacités améliorées de ciblage et de reconnaissance pour les missions air-air et air-sol.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 783,62 millions de dollars en 2025, soit une part de 28,92 %, et devrait atteindre 811,62 millions de dollars en 2026. La croissance de cette région est attribuée à la collaboration du gouvernement et à l'accent mis sur les mesures du programme de modernisation dans un contexte de tensions géopolitiques croissantes et de conflits entre la Russie et l'Ukraine. Face aux tensions géopolitiques en Europe de l’Est, les pays investissent continuellement dans la modernisation de leurs systèmes aériens. Des pays comme le Royaume-Uni, la France et l’Allemagne sont des acteurs clés dans le développement et l’achat de systèmes de ciblage avancés. De plus, les collaborations entre les entrepreneurs européens de la défense et les progrès technologiques en matière de capteurs et de technologies d’imagerie stimulent encore la croissance du marché dans cette région. Le marché britannique devrait atteindre 121,91 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 145,04 millions de dollars d'ici 2026.

Par exemple, en février 2022, le gouvernement français a annoncé que l’Indonésie avait accepté d’acheter six contrats d’avions de combat Rafale d’une valeur de 8,1 milliards de dollars. Dans le cadre de ce contrat, le constructeur français Dassault Aviation livrera les 42 avions de combat Rafale à l'Indonésie.

Asie-Pacifique

En 2025, l’Asie-Pacifique a généré 596,11 millions de dollars, contribuant à hauteur de 22,00 % aux revenus du marché mondial, et devrait atteindre 625,67 millions de dollars en 2026. La région Asie-Pacifique connaît la croissance la plus rapide en raison du TCAC le plus élevé du marché au cours de la période de prévision. La croissance du marché est tirée par l’augmentation des dépenses militaires, les programmes de modernisation et l’augmentation des conflits régionaux. Des pays comme la Chine, l’Inde et le Japon améliorent leurs capacités aériennes et augmentent leurs investissements dans les technologies militaires avancées, notamment les systèmes à guidage de précision. L’attention croissante accordée aux questions de sécurité régionale, aux arguments territoriaux et aux partenariats de défense pousse ces pays à acquérir et à développer des solutions de ciblage avancées. De plus, le nombre croissant de développements de drones dans la région renforce encore la demande de systèmes de ciblage efficaces. Le marché japonais devrait atteindre 101,42 millions de dollars d'ici 2026, le marché chinois devrait atteindre 218,55 millions de dollars d'ici 2026 et le marché indien devrait atteindre 84,09 millions de dollars d'ici 2026.

Par exemple, en septembre 2024, l’US Navy et la Royal Australian Air Force ont signé un accord d’une valeur de 74 millions de dollars pour améliorer les F/A-18F Super Hornet en acquérant 12 systèmes de recherche et de suivi infrarouge ASG-34A(V)1 Block II.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance modérée au cours de la période de prévision. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 250,37 millions de dollars en 2025, soit 9,24 % de la part de marché mondiale, et devraient atteindre 262,82 millions de dollars en 2026. Des pays, dont l’Arabie saoudite et les Émirats arabes unis, investissent massivement dans leurs capacités militaires, notamment en acquérant des plates-formes aériennes avancées équipées de systèmes de ciblage. De plus, la montée des acteurs non étatiques et les conflits en cours dans certaines régions, notamment en Afrique du Nord, contribuent à la nécessité de solutions de ciblage avancées.

Par exemple, en février 2020, l’armée de l’air et la défense aérienne des Émirats arabes unis ont attribué à Lockheed Martin un contrat pour la fourniture de systèmes de ciblage avancé Sniper pour la flotte d’avions Mirage. De plus, dans le cadre de ce contrat, l'entreprise fournira des pièces de rechange et des mises à niveau.

l'Amérique latine

L’Amérique latine connaît une croissance significative mais à un rythme plus faible au cours de la période de prévision. Le marché de l’Amérique latine a généré 125,18 millions de dollars en 2025, soit 4,62 % du marché mondial, et devrait atteindre 129,15 millions de dollars en 2026. Des pays comme le Brésil, l’Argentine et la Colombie commencent à investir dans des technologies de défense avancées pour faire face aux défis de sécurité interne et aux menaces externes. L'augmentation des budgets de défense et les partenariats avec des entrepreneurs de défense nord-américains et européens propulseront la croissance du marché. Toutefois, les défis économiques régionaux et les contraintes budgétaires pourraient influencer le rythme de la croissance.

Le marché est prêt à croître dans toutes les régions, stimulé par des facteurs tels que la modernisation militaire, les tensions géopolitiques et les progrès technologiques. Chaque région offre ses opportunités et ses défis, façonnant les stratégies d’investissement et influençant la croissance du marché.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration de technologies avancées dans les systèmes de ciblage pour accroître leur présence mondiale

Le marché des pods de ciblage est caractérisé par un paysage concurrentiel mettant en vedette des acteurs clés tels que Lockheed Martin, Northrop Grumman et BAE Systems. Ces entreprises exploitent des technologies avancées, notamment l’IA et les systèmes de guerre électronique, pour améliorer l’efficacité de leurs solutions d’identification contre les menaces évolutives, telles que les drones et les véhicules aériens sans pilote. Les tensions géopolitiques croissantes et les programmes de modernisation militaire stimulent la demande de systèmes de ciblage sophistiqués sur toutes les plates-formes militaires.

La dynamique régionale joue un rôle important dans l'évolution de l'environnement concurrentiel, l'Amérique du Nord étant en tête en raison de ses budgets de défense substantiels et de ses progrès technologiques, suivie par l'Europe et la région Asie-Pacifique. Le marché devrait connaître une croissance robuste à mesure que les principaux acteurs continuent d’innover et d’élargir leur offre de produits pour répondre à la demande croissante de solutions d’identification efficaces dans les opérations militaires. Dans l’ensemble, l’accent mis sur l’intégration technologique et l’amélioration de la capacité de survie des avions contre les tirs amis et hostiles entraînera une croissance significative du marché des systèmes de ciblage au cours des années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE POD DE CIBLAGE PROFILÉES

- Société Lockheed Martin(les États-Unis)

- Teledyne FLIR LLC (États-Unis)

- RTX Corporation (États-Unis)

- Northrop Grumman Corporation(les États-Unis)

- ASELSAN A.S.(Dinde)

- Groupe Thalès (France)

- Israel Aerospace Industries (IAI) (Israël)

- Rafael Advanced Defense Systems Ltd. (Israël)

- L3Harris Technologies (États-Unis)

- MOOG Inc. (États-Unis)

- Ultra Electronics Holdings (Royaume-Uni)

- FLIR Systems (États-Unis)

- BAE Systems plc. (ROYAUME-UNI)

- General Dynamics Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024 – Lockheed Martin Corporation a remporté un contrat d'une valeur de 90,68 millions de dollars dans le cadre d'une vente militaire étrangère américaine pour la Pologne afin de recevoir des systèmes de ciblage avancés (ATS) Sniper, qui seront intégrés dans les avions FA-50 et F-16 polonais..

- Mai 2024 –Lockheed Martin Corporation et Boeing Company ont remporté un contrat d'une valeur de 80 millions de dollars avec le gouvernement malaisien pour l'acquisition de 10 systèmes de ciblage avancé AN/AAQ-33 Sniper pour les plates-formes malaisiennes F/A18D.

- octobre 2020, la marine américaine a attribué à FLIR Systems un contrat d'une valeur de 14,56 millions pour fournir une avionique de ciblage électro-optique BRITE Star II. Les multicapteurs BRITE Star II assurent le renseignement, la surveillance, la reconnaissance et l'identification de cibles pour les avions avec et sans pilote.

- mai 2020,l'US Air Force a attribué à Lockheed Martin Corp. un contrat d'une valeur de 485 millions de dollars pour la construction de nouvelles versions d'anciens systèmes de cibles électro-optiques d'avions de combat pour les alliés américains, selon certaines conditions.

- décembre 2022,Lockheed Martin a remporté un contrat de sept ans d'une valeur de 225,8 millions de dollars pour aider l'US Air Force à maintenir en bon état de fonctionnement un système de ciblage électro-optique utilisé par les avions militaires. Le programme de maintien en puissance du Sniper Comprehensive Advanced Targeting Pod comprend des services de support pour surveiller la disponibilité et la fiabilité du système entre les cycles de maintenance.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, produits, applications et plates-formes selon les différents pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix et l’état du marché et met en évidence les développements clés du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,10% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type

|

|

Par composant

|

|

|

Par plateforme

|

|

|

Par ajustement

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 2 709,6 millions de dollars en 2025 et devrait atteindre 3 907,80 millions de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 4,10 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Lockheed Martin Corporation, Teledyne FLIR LLC, RTX Corporation, Northrop Grumman Corporation, ASELSAN A.S., Raytheon Technologies, Thales Group, Israel Aerospace Industries (IAI), Rafael Advanced Defense Systems Ltd., L3Harris Technologies.

L’Amérique du Nord a dominé le rapport sur le marché mondial des modules de ciblage en 2025, avec 954,32 millions de dollars, et devrait à nouveau dominer le marché, estimé à 1 277,3 millions de dollars d’ici 2032.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés