Taille du marché aérien de la taille du marché, part et industrie, par application (commercial et défense), par solution (matériel (émetteur, récepteur, unités de contrôle, affichages, capteurs (capteurs de proximité diffus à ultrasons, VME-ADC rétro-réfléchissant, et logiciels), par fin de conduite (ajustement de la ligne), et autres), et logiciels), par fin de file 2025-2032

APERÇUS CLÉS DU MARCHÉ

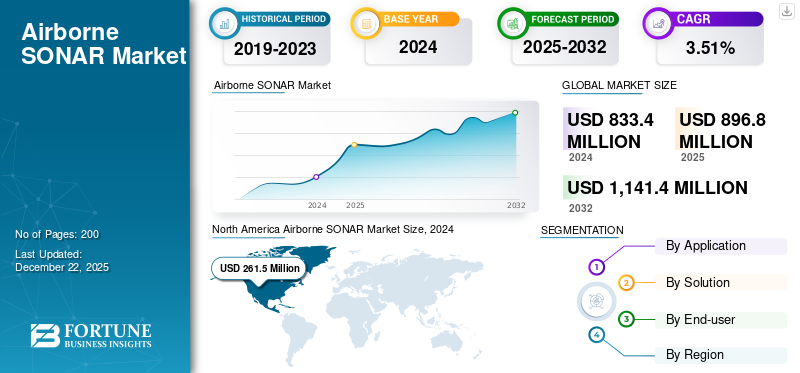

La taille mondiale du marché aérien du sonar a été évaluée à 833,4 millions USD en 2024. Le marché devrait passer de 896,8 millions USD en 2025 à 1 141,4 millions USD d'ici 2032, présentant un TCAC de 3,51% au cours de la période de prévision. L'Amérique du Nord a dominé le marché aéroporté du sonar avec une part de marché de 31,38% en 2024.

Le sonar aéroporté est un système de sonar sur des véhicules aéroportés tels que des hélicoptères, des avions à voilure fixe et des drones pour détecter, localiser et cartographier des sous-marins submergés dans la mer. Il reflète des ondes sonores sur la surface de la mer et analyse les vagues réfléchies pour détecter les sous-marins, les mines, les poissons, les fonds marins, etc. Les utilisations incluent la défense (la guerre anti-sous-marine, la défense navale), l'exploration scientifique (arpentage océanographique, cartographie hydrrographique) et le commerce (pêcheries, pétrole offshore). Les armes principales sont des sonars (respectable de l'air en suspenscapteurs) et les sonsobuoys (capteurs acoustiques à un coup), avec des technologies telles que le sonar de l'ouverture synthétique (SAS) et le traitement des données aidés à AIM qui augmentent la précision et la résolution.

Le marché se développe avec des tensions géopolitiques croissantes et une augmentation des dépenses de défense de la sécurité maritime, c'est-à-dire la guerre anti-sous-marine. Les technologies émergentes telles que le sonar multi-faisceau, l'intégration compatible UAV et l'intégration d'IA améliorent la plage de détection et la qualité des données, la demande de stimulation. L'augmentation du commerce maritime exige la cartographie des risques sous-marins pour maintenir un passage sûr, et l'observation de l'environnement exige de meilleures applications en science. L'Amérique du Nord mène en raison d'énormes dépenses de défense, et l'expansion en Asie-Pacifique est stimulée par des lecteurs de modernisation. Les marchés émergents sont des éléments d'UAV à faible coût et des solutions de capteurs hybrides pour la défense navale pour un usage civil.

Atlas Elektronik, Kongsberg Gruppen, Lockheed Martin et Raytheon Technologies dominent le segment de sonar aéroporté, chaque défense héritée et l'expertise maritime pour créer des charges utiles acoustiques avancées pour les plates-formes aériennes.

Ces joueurs doublent l'innovation qui pousse à des capteurs plus légers et plus précis, à un traitement rationalisé en AI et à des capacités de déploiement rapides pour répondre à la hausse des demandes de la surveillance maritime, des opérations navales et de la surveillance

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteurs du marché

Les budgets de défense croissants et les tensions géopolitiques entre les pays pour mener une croissance substantielle

La demande aéroportée du sonar augmente à mesure que les dépenses de défense et les tensions géopolitiques entre les pays augmentent, en particulier pour la guerre anti-sous-marine (ASW) et la protection navale. Les États-Unis, la Chine et l'Inde sont des pays qui mettent de l'argent dans le renforcement des capacités navales, la marine américaine couvrant plus de 20 millions USD en R&D dans la technologie. Avancées technologiques dans l'ouverture synthétique et le sonar multi-faisceau améliorent la détection et la plage,apprentissage automatiqueet l'intelligence artificielle améliore le traitement pour atténuer les fausses alarmes et la prise de décision en temps réel.

L'évolution du véhicule aérien sans pilote (UME) utilisant des systèmes de sonar légers et bon marché améliore l'efficacité et la disponibilité opérationnelles. L'expansion dans le commerce maritime nécessite une cartographie des risques des fonds marins pour assurer des déplacements sûrs et des applications scientifiques à partir de l'exploration océanographique et de la surveillance de l'environnement. Ceci, à son tour, agit comme le principal moteur de détection des menaces, conduisant ainsi à la croissance du marché.

Le sonar et le radar, ou les systèmes de capteurs de réseau de capteurs optiques, fournissent également une conscience de la situation mondiale, alimentant la croissance du marché. Les inhibiteurs des coûts et de la technologie existent toujours, mais de nouveaux civilssécurité maritimeLes opportunités associées à des systèmes sensibles à l'Arctique émergent en tant que moteurs clés de la croissance.

Contraintes de marché

Augmentation des problèmes de conformité et de conformité réglementaires élevés pour limiter l'expansion du marché

Le marché est confronté à des coûts élevés de développement et d'exploitation, tels que les coûts de matériaux de pointe, de l'IA et du personnel formé, qui restreint l'adoption dans les petites organisations. Les complications techniques continuent, par exemple, les décalages d'impédance acoustique aux limites de l'eau aérienne, entraînant une perte de signal de 65 dB, compromettant la fiabilité de détection dans des conditions du monde réel. Les défis opérationnels impliquent des conditions environnementales telles que les ondes de surface de l'océan et la turbidité, qui réduisent les performances du système et limitent le déploiement dans les eaux côtières ou turbulentes.

La normalisation et les défis réglementaires entravent également l'expansion, les politiques mondiales divergentes rendant difficile la conformité et l'entrée sur les marchés. Les problèmes de confidentialité concernant les données émergent de l'analyse alimentée par l'IA, tandis que les contraintes de la disponibilité qualifiée de la main-d'œuvre maintiennent la maintenance et l'innovation du système. Ces problèmes, en combinaison, limitent l'expansion du marché malgré une augmentation de la défense et de la demande commerciale.

Opportunités de marché

Systèmes compatibles UAV, analyse axée sur l'IA et surveillance environnementale pour propulser la croissance du marché

Airon optimisé par les UAVSystèmes de sonar, comme l'Echologger de SPH Engineering, ECT D24, monté sur DJI Matrice M350 RTK Drones, permettent une cartographie sous-marine rentable par l'utilisation de sonar léger et à double fréquence installé sur des drones pour la bathymétrie haute résolution.

Les analyses basées sur l'IA améliorent ces systèmes en traitant les données de sonar en temps réel pour réduire les fausses alarmes et améliorer les taux de détection, comme dans les systèmes de défense où l'IA filtre le bruit des réseaux de sonar formés par faisceau pour identifier les signatures sous-marines. La surveillance environnementale est soutenue par des hybrides UAV-SONAR, tels que le système de sonar aéroporté photoacoustique (PASS) développé par Stanford, qui utilise des lasers et des ondes sonores pour images des cibles sous-marines avec des drones, avec des efforts de mise à l'échelle de laboratoire en cours.

Les développements récents comprennent l'essai de septembre 2024 de SPH Engineering en Lettonie, où les sonneurs d'écho de l'UAV-SONAR ont couvert des lacs peu profonds avec USVS, prouvant la maniabilité des UAV dans les eaux eutrophiques, tandis que les plates-formes AI présentent des progrès correspondants dans l'optimisation des données des capteurs. Par exemple, Vueling Airlines en juin 2023 et Philippine Airlines en novembre 2024 ont adopté des modèles d'IA pour anticiper les défaillances des composants d'avion, diminuant les temps d'arrêt. De plus, l'IA optimise le traitement des données de sonar, par exemple, filtrant le bruit desonobuoysou prédire les risques sous-marins en utilisant des modèles acoustiques historiques. Ces combinaisons présentent UAV-SONAR comme facteur d'exploration et de défense maritimes durables, en fonction de la capacité de l'IA à convertir les informations acoustiques brutes en idées utilisables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du sonar aérien

Émergence de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) pour conduire à une croissance substantielle du marché

Les quatre nouvelles technologies transforment les activités aéroportées du sonar. L'apprentissage automatique et les applications d'intelligence artificielle, par exemple, transforment la reconnaissance et la classification des cibles grâce à l'automatisation de l'extraction des fonctionnalités et une précision améliorée en raison de la capacité des réseaux neuronaux à classer les signatures de sonar complexes avec ou sans intervention humaine.

De plus, la miniaturisation et l'adaptation à l'utilisation du sonar avec des drones permettent l'utilisation de sonars sur les petitsvéhicules aériens sans pilote, ce qui est plus économique et pratique. Troisièmement, l'utilisation de la technologie du sonar à l'ouverture multi-faisceau et synthétique fournit plus de résolution et de plus de qualité de plus grands domaines d'enquête et d'applications plus scientifiques et militaires.

Enfin, le système MOD et la technologie hybride - dont le sonar est couplé à des capteurs radar, lidar ou optiques, permettent à tous la conscience de la situation large et à une intégration de plate-forme de défense en réseau sans faille. Toutes ces technologies combinées rendent le sonar aéroporté précis, flexible et rentable dans de nombreuses applications.

Analyse de segmentation

Par demande

Une demande croissante de protection sophistiquée entraîne le segment de la défense

Sur la base de l'application, le marché est classé en commercial et en défense.

Le segment de la défense représentait la plus grande part de marché aéroportée en 2024 et devrait croître au plus haut TCAC au cours des prochaines années. L'élan principal pour la création d'un sonar aéroporté de la défense est le besoin croissant de la défense maritime de pointe et de la technologie de guerre anti-sous-marine (ASW) en réponse à des tensions géopolitiques croissantes et à une activité sous-marine accrue dans le monde. Les pays dépensent davantage pour les budgets de défense pour améliorer leurs équipements d'avions et de défense navale, ce qui stimule la demande de sonars aéroportés à haute performance, qui offrent une sensibilisation accrue à la situation, soutient la détection rapide et le suivi des cibles de la mer, et soutiennent un large éventail de missions de la reconnaissance à la recherche et au sauvetage.

Le segment commercial a représenté une part de marché importante en 2024, alimentée principalement par la demande croissante de cartographie sous-marine efficace, de navigation et de surveillance environnementale pour faciliter l'augmentation du commerce maritime, l'exploration offshore et l'enquête scientifique. La technologie commerciale de sonar aéroportée a des utilisations approfondies dans la cartographie des fonds marins, l'exploration des ressources, l'inspection des pipelines et des câbles, la gestion des pêches et la recherche sur la biodiversité marine. La technologie prend en charge des enquêtes à grande échelle rapides en utilisanthélicoptèresou des drones et est d'une utilisation énorme dans des applications commerciales où des informations sous-marines rapides et précises sont nécessaires. En outre, les progrès de la technologie du sonar, tels que le sonar multi-faisceau et synthétique, ont amélioré la résolution de détection et d'imagerie, qui a connu une plus grande utilisation dans les applications commerciales.

Par solution

Le besoin croissant de sonars sophistiqués pour stimuler la croissance du segment matériel

Sur la base de la solution, le marché est divisé en matériel et logiciel.

Le segment du matériel représentait la plus grande part du marché en 2024 et devrait croître au plus haut TCAC des années à venir. Le besoin croissant de sonars sophistiqués pour permettre à la sécurité navale, à la surveillance et à la guerre anti-sous-marine a conduit des investissements dans des capteurs, des transducteurs et des unités de traitement très avancés qui permettent une précision de détection plus élevée et une plus grande couverture en fonction de l'opération. Les avancées telles que l'ouverture synthétique et le sonar multi-faisceau ont également conduit un matériel haute performance qui pourrait permettre des fonctionnalités aussi sophistiquées.

Le segment des logiciels continuera de tenir compte d'une part considérable du marché. Côté logiciel, l'Union de l'apprentissage automatique etintelligence artificielle (IA)révolutionne le sonar aéroporté en étant en mesure de traiter les données en temps réel, détecter automatiquement les cibles et prendre des décisions plus éclairées. Les plates-formes logicielles sophistiquées facilitent une intégration simple avec d'autres plates-formes embarquées, le téléchargement à distance et le traitement sophistiqué du signal, ce qui donne une efficacité opérationnelle maximale et une réactivité à l'évolution des exigences de la mission. Cette double poussée dans le matériel et les logiciels est nécessaire pour contrer les exigences en expansion des opérations navales contemporaines et des menaces de sécurité maritimes.

Par l'utilisateur final

La demande de modernisation des anciennes flottes avec une technologie de pointe a stimulé la croissance du segment

Sur la base de l'utilisateur final, le marché est divisé en ajustement en ligne et en rénovation.

Le segment de la rénovation représentait la plus grande part du marché en 2024 en raison du besoin continu de rénover les anciennes flottes avec une technologie de détection et de surveillance avancée. Plusieurs opérateurs navals et de la Garde côtière continuent de vieillir des avions en service en les reconstruisant. Dans la plupart des cas, cela reconstruit la croissance sophistiquée du marché des systèmes de sonar pour garder une longueur d'avance sur les futures menaces maritimes et pour des raisons de conformité. Le rétrofittant donne aux plates-formes plus anciennes un avantage dans la meilleure détection des cibles, la gestion des données et l'intégration dans de nouveaux réseaux de commandement et de contrôle sans investissement d'argent dans l'achat des nouveaux avions. Il fait très bien appel aux opérations à faible budget et aux grandes flottes servies, permettant ainsi à la capacité opérationnelle d'être forte et à jour dans un environnement de sécurité en constante évolution.

Le segment de l'ajustement de ligne devrait croître au plus haut TCAC des années à venir. La croissance du segment de l'ajustement de ligne est tirée par la augmentation de la demande de nouveaux avions d'aéronefs navals et de patrouille maritime avec des équipements de sonar intégrés de pointe à la production initiale. La doctrine de la défense moderne met l'accent sur la fourniture d'une capacité de guerre anti-sous-marine améliorée et de la capacité de surveillance maritime, incitant les agences d'approvisionnement à insister sur le sonar comme option dans les avions de nouvelle production. L'expansion est motivée par l'augmentation des dépenses de défense et l'acquisition d'avions de nouvelle génération, tandis que d'autres plates-formes embarquées mettent en œuvre le sonar pour offrir une efficacité de fonctionnement et une conscience situationnelle améliorées. Les fabricants d'équipements d'origine s'associent ensuite à des fournisseurs de technologies de sonar, de sorte que de nouveaux systèmes sont livrés "prêts à la mission" pour aider à soutenir le déploiement rapide et les économies de coûts tout au long de leur cycle de vie en évitant les exigences de rénovation futures probables.

Perspectives régionales du marché du sonar aérien

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Airborne SONAR Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché mondial avec une part importante. Le marché nord-américain augmente avec une forte augmentation, alimentée par d'énormes dépenses de défense, les progrès technologiques et la présence de principaux entrepreneurs de défense et des installations de recherche. Le moteur de la croissance de la région est les États-Unis grâce à des investissements prolongés dans la capacité de guerre anti-sous-marine navale et aérienne (ASW), la détection des mines et la surveillance sous-marine. Le offshore pétrole et gazLe segment d'exploration-commercial alimente également la croissance aéroportée du marché du sonar. L'accent mis par la région sur la définition des frontières maritimes et la sauvegarde des ressources sous-marines cruciales alimente également la demande de systèmes de sonar aéroportés sophistiqués.

Les États-Unis dominent l'industrie mondiale des sonars aéroportés, alimentés par sa nécessité de fournir une supériorité navale et des progrès technologiques. Les investissements extraordinaires de recherche, d'innovation et de modernisation de la flotte de la marine américaine, y compris l'ajout de sonar aéroporté pour la reconnaissance de l'ASW et de la maritime, sont des moteurs de croissance majeurs.

Europe

L'Europe est le deuxième marché en raison des tensions géopolitiques, la mise à niveau des flottes navales et les actions de défense collaborative par les nations de l'OTAN et de l'UE. Par exemple, la Grande-Bretagne, la France et l'Allemagne améliorent les systèmes de sonar aéroportés de nouvelle génération pour mettre à niveau les capacités de l'ASW et sécuriser les lignes de mer stratégiques. Il existe également une industrie maritime bien développée et un engagement dans la surveillance scientifique et environnementale, et dans la défense et l'utilisation civile du sonar aéroporté dans la région.

Asie-Pacifique

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC élevé au cours de la période de prévision. Cette région subit le marché émergent le plus rapide avec l'escalade des dépenses de défense, les litiges frontaliers et l'accent mis sur la sécurité maritime, la mer de Chine méridionale et l'océan Indien en particulier. La Chine, l'Inde, le Japon et la Corée du Sud vont tous en grande partie sur les systèmes de sonar aéroportés pour stimuler la puissance navale et garder les intérêts de la mer. Les entreprises croissantes d'expédition commerciale et d'exploration offshore dans la région facilitent également la demande de systèmes de sonar haut de gamme.

Reste du monde

Le marché du reste de la région mondiale devrait assister à une croissance considérable dans un avenir proche. Le marché latino-américain se développe également en raison de l'augmentation de la criminalité et des troubles politiques. Les organismes d'application de la loi et les sociétés de sécurité investissent dans des équipements de protection pour contrer la violence. Les dépenses des militaires de nations comme le Brésil et le Mexique sur de nouveaux produits stimulent la croissance. Le marché du Moyen-Orient et de l'Afrique est entraîné par une guerre soutenue et une augmentation des menaces de sécurité. Les gouvernements achètent des produits avancés vers des troupes d'armure. L'augmentation de l'application par les sociétés de sécurité privées et les particuliers travaillant dans des environnements à haut risque anime également la croissance du marché.

Paysage compétitif

Jouants clés de l'industrie

Le développement continu et l'introduction de nouveaux produits par des sociétés clés ont abouti à leurs postes de marché dominants

Le marché est compétitif et dynamique, combinant des conglomérats de défense et des spécialistes des équipements de protection. Les principaux acteurs tels que DuPont de Nemours Inc., Honeywell International Inc., BAE Systems plc et 3M Company dominent le marché avec d'énormes capacités de R&D et d'excellentes connexions avec les organismes militaires et d'application de la loi. Ils maintiennent leurs positions sur le marché en suivant des alliances stratégiques, une recherche et un développement continues et un adhésion à des normes de qualité rigoureuses.

Liste de clés Les sociétés de sonar aéroportées profilées

- Aselsan A.ş.(Dinde)

- Atlas Elektronik India Pvt. Ltd. (Inde)

- DSIT Solutions Ltd. (Israël)

- EdgeTech(NOUS.)

- Furuno Electric CO., Ltd. (Japon)

- Japan Radio Co. (Japon)

- Kongsberg (Norvège)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies, Inc.(NOUS.)

- NAVICO (Norvège)

- Raytheon Technologies Corporation (États-Unis)

- Sonardyne (Royaume-Uni)

- Teledyne Technologies Incorporated.(NOUS.)

- Groupe Thales (France)

- Ultra (Royaume-Uni)

Développements clés de l'industrie

- Mars 2025:Les autorités du Naval Sea Systems Command à Washington ont déclaré avoir des plans pour organiser un contrat avec SERCO pour l'avancement de la guerre anti-sous-marine (ASW) pour les systèmes sous-marins.

- Mars 2025:Les systèmes LMT, Rotary and Mission Systems de Lockheed Martin Corporation, ont décroché un contrat d'ajustement pour exercer des choix pour l'achat de pièces de repos matérielles pour renforcer les systèmes de sonar de la marine américaine. La subvention a été annoncée par le Naval Sea Systems Command, Washington, D.C., estimé à 12,3 millions USD, et le contrat devrait être achevé d'ici septembre 2030.

- Janvier 2025: Thales a signé un contrat avec la French Defense Procurement Agency (DGA) pour fournir à la force navale française plus d'une centaine de sonoflash Sonobuoys. Fabriqué en France en collaboration avec les PME françaises, le Sonoflash Sonobuoy fortifie les aspirations vitales et capables de la France dans le domaine de la guerre anti-sous-marine.

- Mai 2024:Le MAWS allemand GBR, un consortium comprenant ESG Elektroniksystem- und Logistik-GMBH, Hensoldt Sensors GmbH et Diehl Resistance GmbH & Co. KG, a obtenu un contrat le 25 avril, pour le moment National Supplementary Ponder lié au Système de Warfare System (MAWS) du Système d'objectif MAWS de Franco-German. Cadres pour la reconnaissance maritime en réseau, la chasse sous-marine et l'engagement cible océanique en utilisant des plates-formes habitées et sans pilote en coordination avec les stations au sol.

- Avril 2023:Les experts aéroportés de la guerre anti-sous-marine (ASW) du groupe Thales ont annoncé la création de systèmes de sonar à basse fréquence (ALFS) AN / AQS-22 pour l'hélicoptère MH-60R de la marine américaine américaine en vertu d'un contrat de 31 millions USD annoncé tard le mois dernier. L'entreprise est censée construire un système de sonar à basse fréquence (ALFS) aéroporté pour les hélicoptères MH-60R de la Marine.

Reporter la couverture

L'analyse mondiale du marché aérien du sonar fournit la taille et les prévisions du marché par tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence de la malocclusion dans les régions / pays clés, les développements clés de l'industrie, les lancements de nouveaux produits, les détails sur les partenariats, les fusions et acquisitions et les services fournis dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 3,51% de 2025 à 2032 |

|

Unité |

Valeur (million USD) |

|

Segmentation |

Par demande

|

|

Par solution

|

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que la valeur marchande mondiale était de 833,4 millions USD en 2024 et devrait atteindre 1 141,4 millions USD d'ici 2032.

En 2024, la valeur marchande en Amérique du Nord s'élevait à 261,5 millions USD.

Le marché devrait présenter un TCAC de 3,51% au cours de la période de prévision de 2025-2032.

Le segment de la défense a mené le marché par application.

L'augmentation des budgets de défense pour entraîner une croissance substantielle du marché.

Les grandes entreprises telles que Thales Group, Lockheed Martin Corporation et L3Harris Technologies, Inc. dominent le marché.

L'Amérique du Nord détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.