Taille du marché, part et analyse de l’industrie des systèmes de surveillance de la santé des aéronefs, par sous-système (système de propulsion aéronautique, cellule, système auxiliaire, logiciels et autres), par technologie (systèmes de pronostic, systèmes de diagnostic, systèmes de détection, contrôle adaptatif et autres), par plate-forme (avions commerciaux, avions d’affaires, avions régionaux et militaires), par ajustement (rénovation et mise en ligne) et prévisions régionales, 2026-2034

Taille du marché des systèmes de surveillance de la santé des aéronefs et aperçu de l’industrie

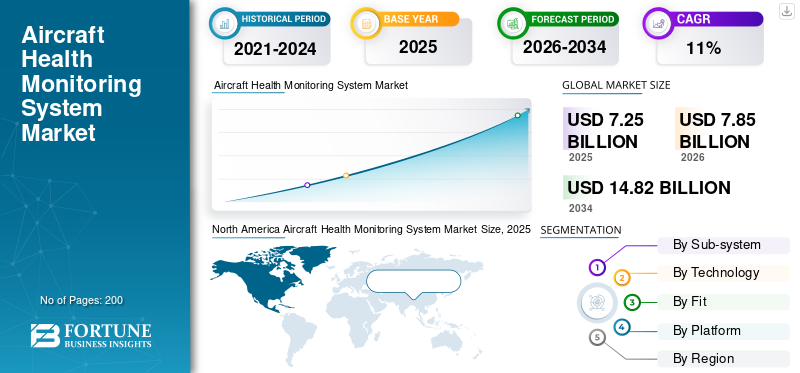

La taille du marché mondial des systèmes de surveillance de la santé des avions était évaluée à 7,25 milliards USD en 2025. Le marché devrait passer de 7,85 milliards USD en 2026 à 14,82 milliards USD d’ici 2034, avec un TCAC de 8,26 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de surveillance de l’état des avions avec une part de marché de 32,57 % en 2025.

L’augmentation soudaine du TCAC est attribuable au retour de la demande et de la croissance de ce marché aux niveaux d’avant la pandémie une fois la pandémie terminée. L’impact mondial du COVID-19 a été sans précédent et stupéfiant, les systèmes de surveillance de l’état des avions ayant été témoins d’un choc négatif de la demande dans toutes les régions au milieu de la pandémie. D’après notre analyse, le marché mondial a connu une énorme baisse de -44,8 % en 2020.

Le besoin croissant d’efficacité opérationnelle des avions devrait alimenter la demande de systèmes de surveillance de l’état des avions (AHM) à travers le monde au cours des prochaines années. L'AHM est l'un des éléments les plus importants du système aéronautique dans lequel la collecte de données précises, les informations sur les composants et les connaissances sont partagées rapidement entre les organisations. Plusieurs propriétaires d'avions adoptent largement ces systèmes pour réduire les temps d'arrêt des avions, faciliter la maintenance prédictive et prévenir de futures pannes du système.

Le système améliore les performances globales en matière de carburant, les performances en matière d’émissions de carbone et les performances globales de la flotte. Il est intégré à la technologie des capteurs sans fil, à la surveillance en temps réel, au diagnostic des pannes, à l'exploration de données etintelligence artificielle (IA). Les systèmes AHM utilisent des données en temps réel capturées via des capteurs pour améliorer la sécurité et la fiabilité d'un avion et de ses composants afin d'éviter toute défaillance du système embarqué dans des situations prêtes à être diagnostiquées. Ces systèmes ont réduit le taux de mise hors service des avions grâce à des temps d’arrêt prédictifs appropriés et à d’excellentes options de pronostic, garantissant une durée de vie accrue des composants. L’émergence de l’Internet des objets (IoT) et de la technologie des capteurs sans fil devrait alimenter l’expansion de l’industrie dans les années à venir à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes de surveillance de la santé des avions PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 7,25 milliards de dollars

- Taille du marché en 2026 : 7,85 milliards de dollars

- Taille du marché prévue pour 2034 : 14,82 milliards de dollars

- TCAC : 8,26 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 32,57 % en 2025.

- Les systèmes d'aéropropulsion représentaient 45,0 % du marché en 2025.

- Les avions commerciaux détenaient la plus grande part du segment des plates-formes en 2025.

Amérique du Nord

L'Amérique du Nord domine le marché mondial, soutenue par une forte demande en matière d'aviation commerciale et des réglementations de sécurité strictes.

Europe

L'Europe devrait connaître une croissance à un TCAC de 11,10 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée, tirée par l’augmentation du trafic passagers et de la demande d’avions.

NOUS.

Le marché est tiré par la présence de grands constructeurs aéronautiques et par des normes strictes de sécurité aérienne.

Japon

Le marché devrait atteindre 132,5 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE DE LA SANTÉ DES AÉRONEFS

L’émergence de la technologie IoT pour propulser la croissance du marché

L'industrie aéronautique dépend principalement des progrès technologiques et de la modernisation des dispositifs et des composants pour améliorer l'efficacité des avions. L’émergence de la technologie IoT, ainsi que son adoption par les principaux acteurs, alimente la demande de solutions AHM dans le monde entier. L'industrie aéronautique comprend principalement des fabricants d'équipement d'origine, des fabricants de moteurs, des fabricants de capteurs et des éditeurs de logiciels travaillant en collaboration sur des plates-formes interconnectées.

Le système de surveillance de l’état des avions est une plate-forme interdépendante qui comprend la surveillance en temps réel des systèmes embarqués via des capteurs sans fil. Ces capteurs avancés collectent des données en temps réel et les partagent avec différents opérateurs pour réduire le risque de panne du système. LeTechnologie IdOfait évoluer les fonctionnalités de divers systèmes grâce à son excellente fiabilité et à la surveillance continue des capteurs, améliorant ainsi la durée de vie des composants embarqués.

- L’Amérique du Nord a connu une croissance du marché des systèmes de surveillance de l’état des avions, passant de 1 273,4 millions de dollars en 2018 à 1 386,4 millions de dollars en 2019.

Cette technologie peut également améliorer la précision de la maintenance prédictive des avions et de leurs divers systèmes, pièces et composants pour garantir la sécurité et réduire les pannes. Par exemple, le porte-avions 787 transmet 28 fois plus de données que l'avion 777 grâce à l'utilisation de divers capteurs basés sur l'IoT qui partagent des données de performances en temps réel lors des vols. Les progrès technologiques dans cette industrie visant à améliorer le rendement énergétique des avions devraient propulser la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de surveillance de la santé des aéronefs

Demande croissante de porte-avions de nouvelle génération pour alimenter la croissance du marché

La demande croissante de porte-avions de nouvelle génération, tels que les 787, 777X, A320 neo, A350 et A350, devrait alimenter le marché des systèmes de surveillance des avions au cours de la période de prévision. L’industrie aéronautique nationale détient une part de marché importante et importante en raison du grand nombre de passagers aériens préférant les itinéraires aériens plus courts. Selon les perspectives du marché 2020 de Boeing, le trafic passagers mondial devrait croître en moyenne de 4 % par an jusqu’en 2040. L’augmentation du trafic aérien de passagers sur les routes nationales et internationales grâce aux vols abordables à travers le monde propulse la croissance de l’industrie aéronautique.

La sûreté et la sécurité des passagers constituent la priorité absolue des autorités gouvernementales et des compagnies aériennes. Plusieurs compagnies aériennes et sociétés MRO adoptent largement des systèmes intégrés de surveillance en temps réel pour divers composants de l'avion, tels que les composants du moteur, le système hydraulique,trains d'atterrissage, et d'autres systèmes de vol. Selon les Perspectives du marché 2020 de Boeing, la taille de la flotte commerciale mondiale devrait atteindre 48 400 unités d’ici 2039. La future flotte commerciale devrait détenir une part importante d’avions monocouloirs, tels que le 737MAX, dans le monde entier.

Adoption d’avions plus électriques pour stimuler la croissance du marché

Les développements technologiques devraient avoir un impact considérable sur le déploiement de systèmes de surveillance de l’état des avions. L’industrie aéronautique s’oriente vers l’adoption de porte-avions plus électriques en raison de la hausse des coûts du carburant et des émissions élevées de carbone des véhicules aériens. Les constructeurs aéronautiques, les fournisseurs de systèmes et diverses sociétés OEM du secteur sont soumis à une pression énorme pour réduire le poids total des systèmes, composants et pièces de l’avion. Le poids réduit de l’avion consomme moins de carburant pour les vols long-courriers.

Les systèmes d'avions plus électriques sont plus légers que les systèmes conventionnels, tels que les systèmes hydrauliques et les systèmes pneumatiques, grâce à l'utilisation de circuits électriques. En outre, ils réduisent le poids du système, ce qui constitue la principale raison de leur forte demande, en raison de la réduction des coûts de maintenance et des coûts opérationnels des transporteurs à travers le monde. Ces systèmes électriques doivent être surveillés en temps réel par les systèmes AHM pour un entretien précis afin d'améliorer leur durée de vie. Selon le cabinet de conseil Oliver Wyman, le marché mondial de la maintenance, de la réparation et de la révision (MRO) devrait croître à un taux annuel moyen de 3,5 % jusqu'en 2029. La taille du marché MRO devrait passer de 81,9 milliards de dollars en 2019 à 116 milliards de dollars d'ici 2029. Ces facteurs devraient stimuler la croissance du marché des systèmes de surveillance de l'état des avions dans les années à venir.

FACTEURS DE RETENUE

Absence de normes industrielles communes pour limiter l’adoption de l’AHM

L’industrie aéronautique connaît une forte croissance annuelle à travers le monde en raison de l’augmentation du trafic de passagers et du trafic aérien au cours des dernières années. Plusieurs entreprises, notamment des prestataires de services et des fournisseurs de composants, sont associées à la technologie de maintenance aéronautique. Ces composants sont surveillés efficacement pour réduire les pannes du système et assurer une meilleure maintenance dans les délais, ce qui améliore la fiabilité et la sécurité de l'avion grâce aux performances supérieures des capteurs. Cette technologie comprend l'intégration et l'installation de capteurs au stade de la fabrication ou avant l'installation.

Le transfert de technologie d’une entreprise à une autre réduit la fiabilité des données en raison d’une utilisation inefficace des données. Plusieurs pièces et composants ont des normes industrielles différentes en raison de leurs origines différentes, ce qui conduit à une gestion de base de données désorganisée. Le manque de gestion centralisée des bases de données en raison de l’absence de normes industrielles communes constitue une préoccupation majeure pour plusieurs entreprises opérant dans le secteur. Ceci, à son tour, devrait entraver la croissance du marché mondial dans les années à venir.

Analyse de la segmentation du marché du système de surveillance de la santé des aéronefs

Par analyse de sous-système

Le segment de l’aéropropulsion détiendra une part de marché dominante

Sur la base du sous-système, les segments de marché comprennent les systèmes de propulsion aéronautique, les cellules, les systèmes auxiliaires, les logiciels et autres. Le segment des systèmes de propulsion aéronautique détenait une part dominante du marché en 2019. Cette domination est due au fait que la propulsion est la fonction la plus importante portée par le système moteur, qui doit être surveillée en temps réel par les différents opérateurs. Toute panne du système de propulsion mettra en danger la vie des voyageurs. Par conséquent, le sous-système moteur doit être surveillé en permanence par divers capteurs et réseaux.

Le segment des systèmes logiciels devrait enregistrer un TCAC plus élevé d’ici 2027 en raison de l’application croissante des logiciels système et des logiciels embarqués. Le logiciel lié au système de l’avion pilote l’analyse des données. La demande croissante de types d’avions de nouvelle génération nécessitera une analyse de données plus précise grâce à une surveillance continue, ainsi qu’au dépannage. Le segment des systèmes de propulsion aéronautique devrait détenir une part de 45 % en 2025.

Par analyse technologique

Le segment des systèmes de pronostic détenait une part dominante du marché

Basées sur la technologie, les divisions du marché comprennent les systèmes de pronostic, les systèmes de diagnostic, les systèmes de détection, les contrôles adaptatifs et autres. Le segment des systèmes de pronostic détenait une part dominante du marché en 2019. Cette domination est due aux exigences critiques de détection du fonctionnement et du non-fonctionnement de divers systèmes, appareils, circuits et composants. Ces systèmes sont capables de détecter les défauts imminents des différents composants, qui peuvent cesser de fonctionner après un certain temps. Cette prévisibilité des scénarios de défaillance est très importante dans l’industrie aéronautique, car elle permet aux exploitants de comprendre avec précision les conditions futures de fonctionnement et de remplacement. L’accent croissant mis sur la sécurité des passagers pour voyager en toute sécurité, en raison des réglementations gouvernementales strictes pour l’industrie aéronautique, devrait stimuler la croissance du segment dans les années à venir.

Le segment des systèmes de contrôle adaptatifs devrait enregistrer un TCAC plus élevé d’ici 2027 en raison de la demande croissante de maintenance conditionnelle dans divers avions à travers le monde.

Par analyse de plateforme

Le segment des avions commerciaux a dominé le marché en 2019

Sur la base de la plateforme, le marché est segmenté en avions commerciaux, avions d'affaires, avions régionaux et militaires. Le segment des avions commerciaux détenait une part importante du marché et devrait occuper une position de leader au cours de la période de prévision. La majeure partie du trafic aérien de passagers est transportée par des vols commerciaux dans diverses régions. La croissance de l’industrie aéronautique est principalement tirée par les avions commerciaux destinés aux routes internationales et nationales. La plupart des compagnies aériennes opérant dans le monde ont utilisé des avions commerciaux de transport de passagers en raison de leur capacité élevée de transport de passagers.

Le segment des jets régionaux devrait croître au TCAC le plus rapide au cours de la période de prévision en raison de la croissance du trafic de passagers dans plusieurs régions au cours des dernières années. Des vols abordables, un nombre croissant de liaisons aériennes et divers opérateurs alimenteront la croissance segmentaire dans les années à venir. Le segment de la rénovation devrait générer 2 761,2 millions de dollars de revenus d'ici 2025.

Par analyse d'ajustement

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment de modernisation pour enregistrer un TCAC élevé jusqu’en 2027

En termes d'ajustement, le marché est divisé en ajustement en ligne et en rénovation. Le segment line-fit devrait détenir une part dominante du marché au cours de la période de prévision. La plupart des avions commerciaux sont fabriqués sur la chaîne de montage par de grandes entreprises, contrairement à d’autres produits personnalisés. Par conséquent, la plupart des raccords de capteurs sont préférés dans la chaîne de production pour améliorer l'efficacité du système de surveillance. Ces facteurs devraient alimenter la croissance de ce segment dans les années à venir.

Le segment de la modernisation devrait croître au TCAC le plus élevé en raison de plusieurs petits avions et avions vieillissants nécessitant une installation séparée de systèmes AHM.

APERÇU RÉGIONAL

North America Aircraft Health Monitoring System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La domination de cette région est attribuable à la demande d'avions commerciaux et à ses règles de sécurité dans la région. La domination de cette région est due aux grands constructeurs aéronautiques, tels que Boeing, United Technology Corporation et Honeywell International, qui opèrent aux États-Unis.

Europe

Le marché européen devrait croître à un TCAC modéré en raison de la demande croissante de technologies prédictives de la part des compagnies aériennes afin de réduire les temps d'arrêt et d'améliorer l'efficacité opérationnelle. L'Europe dispose de réglementations et de normes strictes concernant les certifications et les normes industrielles pour les systèmes et composants aéronautiques. Ces facteurs favorables devraient alimenter la demande de systèmes de surveillance de l’état des avions dans la région. L'Europe devrait croître à un TCAC de 11,10 % au cours de la période de prévision.

Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance au TCAC le plus élevé en raison de l’augmentation des dépenses par habitant dans la région. Le trafic passagers croissant dans la région est responsable de la croissance de l’industrie aéronautique à un TCAC sain au cours des dernières années. La demande croissante d’avions de nouvelle génération dans plusieurs pays en raison du développement des infrastructures devrait dominer la part de marché régionale au cours de la période de prévision. En outre, les acteurs du marché de cette région investissent dans les compagnies aériennes, ce qui alimentera à son tour la demande en systèmes de surveillance de l’état des avions dans les années à venir.

- Le marché des systèmes de surveillance de l’état des avions au Japon devrait atteindre 132,5 millions de dollars d’ici 2025.

- L’Inde devrait connaître un fort TCAC de 13,52 % au cours de la période de prévision.

Reste du monde

Le reste du monde devrait connaître une croissance à un TCAC élevé en raison de la demande croissante d’avions à fuselage étroit en provenance des pays du Moyen-Orient. L’augmentation de la construction de nouveaux aéroports stimulera la croissance du marché en Amérique latine, au Moyen-Orient et en Afrique dans les années à venir.

ACTEURS CLÉS DE L'INDUSTRIE

Boeing, Airbus et United Technologies Corporation détiendront des parts clés sur le marché mondial

Le marché est consolidé grâce au solide portefeuille de produits et à la gestion remarquable des bases de données des grandes entreprises des économies développées et émergentes. Actuellement, Boeing, Airbus et UTC sont en tête du marché, représentant une part dominante en 2019. La présence de fortes barrières à l'entrée en raison de l'exigence d'une gestion massive de bases de données et de certifications obligatoires supplémentaires limitera l'entrée des acteurs nationaux sur le marché mondial.

D'autres acteurs clés, tels que Rolls Royce, SAFRAN, Curtiss-Wright, Tech Mahindra, Meggitt et Lufthansa Technik, sont également entrés dans la concurrence sur le marché avec des produits avancés de surveillance de l'état des avions. L’introduction de systèmes AHM innovants, d’énormes investissements dans le développement de technologies émergentes et de stratégies de collaboration sont adoptés par les acteurs du marché opérant sur le marché des systèmes de surveillance de la santé des avions.

Liste des principales sociétés de systèmes de surveillance de la santé des aéronefs :

- Airbus S.A.S. (Pays-Bas)

- Boeing(NOUS)

- United Technologies Corporation (États-Unis)

- Honeywell International, Inc. (États-Unis)

- Compagnie General Electric (États-Unis)

- Rolls-Royce (Royaume-Uni)

- SAFRAN (France)

- FLYHT(Canada)

- Curtiss-Wright (États-Unis)

- Tech Mahindra(Inde)

- Meggitt (Royaume-Uni)

- Lufthansa Technik (Allemagne)

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2021,GE Digital s'associe à Airbus et Delta TechOps dans le cadre d'une alliance numérique pour les solutions de surveillance et de diagnostic de l'état de la flotte. Ensemble, ces leaders de l'aviation combineront leur expertise respective de l'industrie en matière d'analyse numérique, de systèmes d'avions, d'opérations aériennes et de maintenance pour offrir des économies de coûts et une efficacité de réseau à 140 exploitants d'aviation commerciale.

- En mai 2021, Bombardier a annoncé que les centres de service agréés de l'entreprise sont prêts à commencer les modifications gratuites des Challenger 300 et 350 en service avec une unité de surveillance de l'état conçue pour permettre un processus plus rationalisé d'acquisition et de partage des données de vol entre les systèmes de l'avion et les techniciens de maintenance.

- En février 2021,La Tennessee Valley Authority a sélectionné le système de surveillance de l’état et de l’utilisation des hélicoptères Foresight MX de GPMS pour fournir des services sur les avions Bell 407GXi actuels ainsi que sur les ajouts prévus à la flotte, notamment un MD530 et un Bell 429.

- En février 2021,Sichuan Airlines a conclu un accord de cinq ans avec Lufthansa Technik pour optimiser les solutions numériques de flotte, notamment les solutions de gestion de flotte, la maintenance prédictive et la surveillance de l'état du système, sur ses A350, A330 et A350.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur le système de surveillance de la santé des avions fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par sous-système

|

|

Par ajustement

|

|

|

Par plateforme

|

|

|

Par technologie

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des systèmes de surveillance de la santé des avions était évalué à 7,85 milliards de dollars en 2026 et devrait atteindre 14,82 milliards de dollars d’ici 2034, avec un TCAC de 8,26 % au cours de la période de prévision.

Un système de surveillance de la santé des aéronefs (AHM) est une technologie qui collecte des données en temps réel via des capteurs pour surveiller les performances des composants de l'avion, permettant ainsi une maintenance prédictive, une détection des pannes et une réduction des temps d'arrêt.

Avec une croissance de 8,26%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les principaux moteurs de croissance comprennent la demande croissante d’efficacité opérationnelle, l’utilisation accrue de l’IoT et des capteurs sans fil, ainsi que l’adoption croissante d’avions de nouvelle génération comme le 787 et l’A350.

L’Amérique du Nord détenait la plus grande part de marché, soit 32,57 % en 2025, grâce à la présence d’acteurs majeurs comme Boeing et Honeywell et à des réglementations strictes en matière de sécurité aérienne dans la région.

Le marché de l'AHM exploite les systèmes de pronostic, les systèmes de diagnostic, les systèmes de détection et les commandes adaptatives pour la surveillance en temps réel et la maintenance prédictive des composants de l'avion.

Le segment des systèmes de propulsion aéronautique détient la plus grande part, qui devrait représenter 45 % d'ici 2025, en raison de la nature critique de la santé et de la sécurité des moteurs.

L'IoT permet la collecte et la transmission des données des capteurs en temps réel, améliorant ainsi la précision de la maintenance prédictive, réduisant les pannes du système et prolongeant la durée de vie des composants.

Les avions commerciaux dominent le marché des AHM en raison de leur trafic passagers élevé et de la nécessité d’une efficacité opérationnelle et d’une surveillance de la sécurité en temps réel.

Les principales entreprises comprennent Airbus, Boeing, United Technologies Corporation, Honeywell, Rolls Royce, SAFRAN, Curtiss-Wright et Tech Mahindra, connues pour l'intégration avancée de capteurs et les solutions numériques de santé de flotte.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés