Taille du marché du dégivrage des avions, part et analyse de l’industrie, par mode de fonctionnement (pulvérisation au sol et systèmes en vol), par méthode de dégivrage (fluides (type I, type II, type III, type IV et fluide (aile pleureuse) dégivrage), bottes de dégivrage pneumatiques, dégivrage thermique [air de prélèvement], systèmes de chauffage électro-thermiques et autres), par équipement (camions de pulvérisation à grande portée, pulvérisateurs automatisés à tampons/portiques, Unités compactes/remorquables et autres), par application (aviation commerciale, militaire et générale), par uti

Taille du marché du dégivrage des avions et perspectives d’avenir

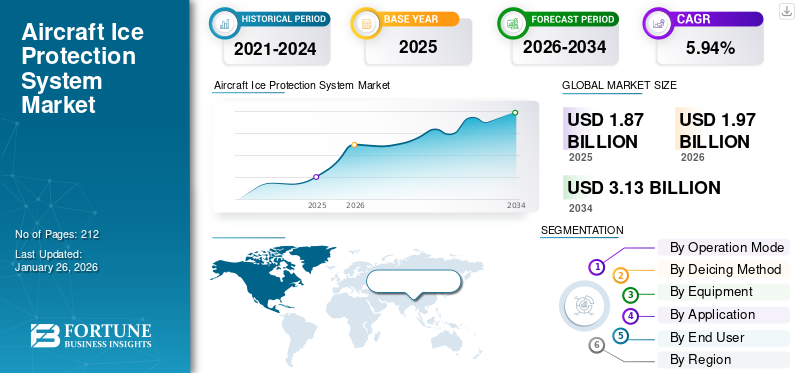

La taille du marché mondial du dégivrage des avions était évaluée à 1,87 milliard USD en 2025 et devrait passer de 1,97 milliard USD en 2026 à 3,13 milliards USD d’ici 2034, enregistrant un TCAC de 5,94 % sur la période de prévision. L’Amérique du Nord a dominé le marché du dégivrage des avions avec une part de marché de 38,74 % en 2025.

Le dégivrage des aéronefs fait référence au processus, à l'équipement et aux systèmes chimiques utilisés pour éliminer ou empêcher l'accumulation de glace, de givre et de neige sur les surfaces des aéronefs telles que les ailes, le fuselage, les hélices et les gouvernes afin de garantir la sécurité des opérations aériennes. Le processus de dégivrage des aéronefs implique généralement des fluides spécialisés (types I, II, III et IV) et des systèmes au sol ou embarqués qui maintiennent les performances aérodynamiques et empêchent la traînée ou la perte de portance induite par la glace.

Les organismes de réglementation tels que la Federal Aviation Administration (FAA), l'Agence de la sécurité aérienne de l'Union européenne (AESA) et l'Aviation civile de Transports Canada (TCAC) appliquent des normes opérationnelles et de sécurité strictes pour les procédures de dégivrage, l'utilisation des fluides et la gestion environnementale. Ces réglementations stimulent l'innovation dans les formulations de dégivrage respectueuses de l'environnement, les systèmes automatisés de manutention au sol et les technologies d'antigivrage efficaces qui minimisent le ruissellement de glycol et l'impact environnemental.

Les principaux acteurs du secteur, notamment BASF SE, Clariant AG, Kilfrost Ltd, Vestergaard Company et Textron Ground Support Equipment, sont à l'avant-garde du développement de solutions de dégivrage pour avions de nouvelle génération. Il s'agit notamment de fluides sans glycol et d'origine biologique, de systèmes de dégivrage infrarouge et électrothermique et de véhicules de dégivrage avancés intégrés à des systèmes numériques.capteurset les contrôles d'automatisation. En parallèle, les exploitants d'aéroports et les compagnies aériennes investissent dans des installations de dégivrage centralisées, des analyses météorologiques prédictives et des systèmes de surveillance compatibles IoT pour améliorer l'efficacité opérationnelle et les délais d'exécution pendant les opérations hivernales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du dégivrage des avions

- Taille du marché en 2025 : 1,87 milliard de dollars

- Taille du marché en 2026 : 1,97 milliard de dollars

- Taille du marché prévue pour 2034 : 3,13 milliards de dollars

- TCAC : 5,94 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du dégivrage des avions avec une part de 38,74 % en 2025.

- Les systèmes de pulvérisation au sol détenaient la plus grande part de marché par mode de fonctionnement en 2025.

- Le dégivrage à base de fluide a dominé le marché des méthodes de dégivrage en raison de sa large applicabilité et de sa rentabilité.

Amérique du Nord

L’Amérique du Nord a généré 0,72 milliard de dollars en 2025, soit 38,74 % des revenus du marché mondial.

Europe

L'Europe a atteint 0,64 milliard de dollars en 2025 et représentait 34,25 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique représentait 20,49 % du chiffre d’affaires mondial en 2025, avec un marché de 0,38 milliard de dollars.

NOUS.

Le marché américain du dégivrage des avions devrait atteindre 0,63 milliard de dollars d’ici 2026.

Japon

Le marché japonais du dégivrage des avions devrait atteindre 0,09 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La fréquence croissante des conditions hivernales extrêmes stimule la croissance du marché

L’incidence croissante des phénomènes hivernaux rigoureux causés par le changement climatique est l’un des principaux facteurs qui font progresser le marché du dégivrage des avions. L’augmentation des chutes de neige, de la pluie verglaçante et de l’accumulation de givre oblige les compagnies aériennes et les aéroports à adopter des solutions de dégivrage avancées pour garantir la sécurité opérationnelle et la fiabilité des vols. À mesure que le trafic aérien continue de croître, en particulier en Amérique du Nord et en Europe, la demande de systèmes de dégivrage efficaces capables de gérer des volumes élevés de passagers et des avions plus gros a augmenté. Les conceptions d’avions modernes présentant des surfaces aérodynamiques complexes nécessitent également des équipements de dégivrage précis et performants. Par conséquent, les équipementiers continuent de développer des systèmes de dégivrage pour avions technologiquement avancés.

- En septembre 2024,Vestergaard Company a lancé OPTIM-ICE, un système de dégivrage semi-automatique guidé par LIDAR conçu pour améliorer la sécurité opérationnelle et l'efficacité des avions à fuselage étroit.

Les gouvernements et les agences de réglementation telles que la FAA et l'AESA appliquent des réglementations de sécurité strictes exigeant le dégivrage avant le décollage, ce qui stimule encore davantage l'adoption du marché.

RESTRICTIONS DU MARCHÉ :

Les coûts élevés de conformité opérationnelle et environnementale freinent l’expansion du marché

L’une des contraintes les plus importantes pour le marché du dégivrage des avions est le coût élevé d’exploitation et de maintenance associé aux processus de dégivrage et à la gestion environnementale. Les liquides de dégivrage, en particulier ceux à base de glycol, sont coûteux et doivent être réapprovisionnés fréquemment pendant les périodes de pointe des opérations hivernales. De plus, les mandats réglementaires exigent une collecte, un traitement et un recyclage appropriés des fluides usés pour prévenir la contamination de l'eau, augmentant ainsi les dépenses des aéroports. La mise en place de systèmes de récupération et de drainage des fluides ajoute des coûts d’infrastructure et de maintenance substantiels. Régional plus petitaéroportsont souvent du mal à justifier de tels investissements, ce qui limite la pénétration globale du marché des systèmes de dégivrage avancés.

OPPORTUNITÉS DE MARCHÉ :

L'émergence de systèmes respectueux de l'environnement et de solutions de dégivrage sans glycol créent des opportunités de marché

Le développement de liquides de dégivrage durables et sans glycol présente une opportunité majeure d’innovation et d’expansion du marché. Alors que l’attention mondiale se porte de plus en plus sur la réduction de l’impact environnemental, les fabricants de produits chimiques investissent dans des formulations biosourcées et biodégradables qui minimisent la pollution tout en maintenant des performances de dégivrage élevées. Ces fluides de nouvelle génération peuvent réduire considérablement le coût des systèmes de récupération et de traitement des eaux usées, offrant ainsi des avantages économiques à long terme aux aéroports et aux compagnies aériennes. Les initiatives de collaboration entre les autorités aéronautiques, les agences environnementales et les producteurs de fluides facilitent l’approbation et la commercialisation d’alternatives vertes au dégivrage. De plus, la transition vers des systèmes de dégivrage durables, économes en énergie et nécessitant peu d’entretien présente d’importantes opportunités de croissance du marché.

- En décembre 2023,Air Canada est devenue la première compagnie aérienne à adopter la technologie de dégivrage électromagnétique à base de nitrure de gallium (GaN) de De-Ice, qui remplace la pulvérisation traditionnelle de glycol par des bandes chauffantes légères en forme de ruban qui font fondre la glace à l'aide d'un courant à haute fréquence.

LES DÉFIS DU MARCHÉ :

Complexité opérationnelle et sensibilité temporelle posant des défis majeurs

Un défi crucial pour la croissance du marché du dégivrage des avions est la nécessité de maintenir l’efficacité opérationnelle dans des fenêtres horaires très limitées lors de conditions hivernales rigoureuses. La coordination des activités de dégivrage de plusieurs avions dans des délais d'exécution limités nécessite une planification et une communication précises entre les équipes au sol, les pilotes et les contrôleurs de la circulation aérienne. Tout retard ou inefficacité peut entraîner des perturbations de vol et des embouteillages dans le trafic aérien. De plus, la courte durée d’efficacité des liquides de dégivrage dans des conditions de froid extrême nécessite une application rapide et précise pour garantir la sécurité des avions. Les aéroports dotés d’infrastructures limitées ou d’une capacité de dégivrage insuffisante sont confrontés à des défis logistiques supplémentaires pendant les périodes de pointe hivernales.

TENDANCES DU MARCHÉ DU DÉGIVRAGE D’AÉRONEFS :

L’intégration des technologies numériques et automatisées apparaît comme une tendance clé du marché

L’adoption de la numérisation, de l’automatisation et de l’analyse prédictive apparaît comme une tendance transformatrice sur le marché du dégivrage des avions. Les aéroports et les prestataires de services au sol déploient des camions de dégivrage compatibles IoT, équipés de capteurs intelligents qui suivent la température, le débit et la précision de pulvérisation des fluides en temps réel. Des plateformes d’analyse météorologique basées sur l’IA sont en cours d’intégration pour prédire la formation de gel et de glace, permettant ainsi une planification préventive des opérations de dégivrage. Les systèmes de commande numérique centralisés permettent une coordination transparente entre plusieurs véhicules, optimisant ainsi la planification et l'allocation des ressources. Des drones etimagerie thermiquedes outils sont également introduits pour détecter rapidement l’accumulation de glace sur les surfaces des avions. De plus, la transition vers des véhicules de dégivrage électriques et hybrides favorise à la fois la durabilité et la rentabilité.

- En octobre 2025,Textron GSE a lancé le Safeaero 220E, un dégivrant d'avion entièrement électrique doté d'un système de batterie au lithium, d'une opération par une seule personne et d'une gestion avancée des fluides pour une efficacité accrue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par mode de fonctionnement

Les systèmes de pulvérisation au sol dominent en raison de leur utilisation établie dans les aéroports et les compagnies aériennes

En fonction du mode de fonctionnement, le marché est divisé en systèmes de pulvérisation au sol et systèmes de dégivrage en vol.

Le segment de la pulvérisation au sol détient la plus grande part, grâce à son vaste déploiement dans les aéroports commerciaux et militaires du monde entier. Ces systèmes utilisent des fluides à base de glycol distribués via des camions à grande portée ou des systèmes de portiques automatisés pour éliminer l'accumulation de glace sur les surfaces de l'avion avant le décollage. Le segment bénéficie de réglementations strictes en matière de sécurité aérienne, d’une augmentation des opérations aériennes hivernales et de l’expansion des infrastructures d’assistance au sol dans les régions les plus froides.

- En décembre 2024,Vestergaard Company A/S a présenté son véhicule de dégivrage électrique Elephant Beta de nouvelle génération, conçu pour réduire la consommation et les émissions de glycol dans les aéroports européens.

Le segment des systèmes de bord devrait connaître la croissance la plus rapide, tirée par l'adoption croissante des systèmes électrothermiques et de prélèvement d'air dans les avions modernes. Les équipementiers intègrent ces solutions dans leurs flottes les plus récentes pour assurer une protection continue contre le givre pendant le vol et réduire les retards d'exécution.

Par méthode de dégivrage

Le dégivrage à base de fluide est à la pointe grâce à sa large applicabilité et sa rentabilité

Sur la base de la méthode de dégivrage, le marché est segmenté en fluides, bottes de dégivrage pneumatiques, systèmes thermiques (purge d’air), systèmes de chauffage électrothermiques et autres. Les fluides sont ensuite divisés en dégivrage de type I, type II, type III, type IV et fluide (aile en pleurs).

Le segment du dégivrage à base de fluide domine le marché, principalement en raison de son utilisation à grande échelle dans les aéroports et de sa facilité d'application sur différents types d'avions. La demande de mélanges de glycols respectueux de l'environnement et moins corrosifs stimule davantage l'innovation chez les fournisseurs de produits chimiques tels que Clariant et Kilfrost.

- Clariant AG propose le fluide SAFEWING® MP IV LAUNCH dans sa gamme de produits formulé pour des durées d'efficacité prolongées et un impact environnemental réduit.

Les systèmes de chauffage électrothermiques devraient connaître la croissance la plus rapide, à mesure que les compagnies aériennes et les équipementiers s'orientent vers des alternatives légères et économes en énergie qui éliminent l'utilisation de produits chimiques. Intégration denitrure de gallium (GaN)Les technologies de dégivrage électromagnétiques telles que celle adoptée par Air Canada en 2025 mettent en évidence la transition vers des systèmes thermiques de nouvelle génération.

Par équipement

La modernisation croissante de la flotte devrait propulser la croissance du segment des camions de pulvérisation à grande portée

Sur la base de l’équipement, le marché est divisé en camions de pulvérisation à grande portée, pulvérisateurs automatisés à tapis/portique, unités compactes/remorquables et autres.

Le segment des camions de pulvérisation à grande portée représentait la part la plus importante en 2024, soutenu par leur utilisation intensive dans les aéroports de grande et moyenne taille pour le dégivrage des avions à fuselage étroit et large. Ces véhicules offrent mobilité, flexibilité opérationnelle et systèmes avancés de contrôle des fluides.

- En juin 2025,Textron Ground Support Equipment Inc. a présenté le camion-citerne Premier TT4000, conçu pour remplir rapidement les dégivreurs actifs sur la rampe afin de minimiser les temps d'arrêt et d'augmenter la productivité de l'aéroport.

Le segment des pulvérisateurs automatisés sur plate-forme/portique est sur le point de connaître la croissance la plus rapide alors que les aéroports investissent dans des systèmes automatisés à base fixe pour minimiser les délais d'exécution, améliorer la récupération des fluides et atteindre les objectifs de développement durable.

Par candidature

Le segment de l'aviation commerciale domine grâce à l'augmentation des opérations mondiales de passagers et de flotte

Par application, le marché est segmenté en aviation commerciale, militaire et générale.

Le segment de l’aviation commerciale détient la plus grande part, attribuée au nombre croissant de mouvements d’avions commerciaux dans les régions sujettes aux hivers et aux protocoles stricts de conformité en matière de dégivrage établis par les autorités aéronautiques. L’expansion des compagnies à bas prix et des liaisons internationales amplifie encore la demande. Il existe une demande croissante de services de dégivrage efficaces pour des opérations fluides pendant les opérations hivernales.

- En septembre 2024,dnata, un fournisseur mondial de services de transport aérien, a conclu un contrat pluriannuel d'assistance au sol avec easyJet à l'aéroport de Zurich (ZRH), en Suisse, pour la fourniture de services d'assistance au sol, y compris des services de dégivrage.

Le segment de l’aviation militaire devrait connaître la croissance la plus rapide, en raison de la nécessité d’être opérationnel dans des conditions météorologiques défavorables. Les flottes de défense équipent de plus en plus les avions de systèmes d'antigivrage en vol pour maintenir la continuité des missions et réduire les temps d'arrêt pour maintenance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Les aéroports dominent en raison de leur infrastructure de dégivrage à grande échelle et de leur responsabilité opérationnelle

En fonction de l’utilisateur final, le marché est segmenté en aéroports, compagnies aériennes, équipementiers d’avions et opérateurs de défense et gouvernementaux.

Le segment des aéroports détient la plus grande part de marché, car la plupart des opérations de dégivrage sont effectuées par les autorités aéroportuaires ou par des prestataires de services au sol sous contrat. Les principaux aéroports pivots d'Amérique du Nord et d'Europe investissent dans des plates-formes de dégivrage centralisées et des systèmes de recyclage du glycol pour améliorer l'efficacité et réduire l'empreinte environnementale. De plus, avec l’augmentation du trafic, la demande de services d’assistance au sol et de services de dégivrage efficaces dans les aéroports augmente, ce qui stimule la croissance du segment.

Par exemple, Aviator Airport Alliance a signé un nouveau contrat de trois ans avec easyJet pour fournir des services d'assistance au sol et de dégivrage à l'aéroport de Tromsø (TOS), à partir du 11 novembre 2024. Le programme d'hiver comprend 14 vols hebdomadaires reliant Tromsø aux grandes villes européennes telles qu'Amsterdam (AMS), Bristol (BRS), Berlin (BER), Londres-Gatwick (LGW), Genève (GVA), Manchester (MAN) et Paris (CDG).

De plus, les compagnies aériennes représentent le segment d’utilisateurs finaux qui connaît la croissance la plus rapide. De nombreux transporteurs internalisent de plus en plus les opérations de dégivrage pour contrôler les coûts, améliorer la fiabilité des délais d'exécution et s'aligner sur les objectifs de développement durable. L’utilisation croissante d’analyses météorologiques en temps réel et de systèmes de planification du dégivrage basés sur l’IA soutient encore davantage ce changement.

Perspectives régionales du marché du dégivrage des avions

North America Aircraft De-Icing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 0,72 milliard de dollars en 2025, soit 38,74 % du chiffre d’affaires mondial, et devrait atteindre 0,77 milliard de dollars en 2026. L’Amérique du Nord détient la plus grande part de marché mondiale du dégivrage des avions et devrait maintenir sa domination et sa croissance significative au cours de la période de prévision. La région a généré 0,68 milliard de dollars en 2024, grâce à la présence de grands constructeurs aéronautiques, d'exploitants aériens établis et de normes réglementaires strictes appliquées par la Federal Aviation Administration (FAA) et l'Aviation civile de Transports Canada (TCCA). Les fréquentes tempêtes de neige et les pluies verglaçantes aux États-Unis et au Canada entraînent une forte demande de systèmes de dégivrage efficaces et respectueux de l'environnement. Des acteurs de premier plan tels que BASF SE, Clariant AG, Kilfrost Ltd. et Vestergaard Company Ltd. ont une forte présence opérationnelle dans la région, se concentrant sur les formulations fluides avancées, les véhicules de dégivrage automatisés et les installations de dégivrage centralisées. De plus, les fabricants d’équipements se concentrent sur le développement d’équipements d’assistance au sol efficaces et peu encombrants pour le dégivrage en raison de l’augmentation du trafic aérien. Le marché américain devrait atteindre 0,63 milliard de dollars d’ici 2026.

- En septembre 2025,Oshkosh AeroTech a dévoilé le Tempest-si, un dégivrant compact, durable et résistant à la corrosion conçu pour un fonctionnement efficace sur les rampes encombrées, doté de commandes intuitives et d'une visibilité améliorée de l'opérateur pour une précision de pulvérisation améliorée.

Europe

En 2025, l'Europe détenait 34,25 % du marché mondial, atteignant une valorisation de 0,64 milliard de dollars, et devrait atteindre 0,68 milliard de dollars en 2026. L'Europe devrait connaître une croissance substantielle du marché du dégivrage des avions, tirée par des réglementations environnementales strictes, l'adoption généralisée de pratiques d'aviation durables et l'innovation continue en matière de technologie de dégivrage. L'Agence de la sécurité aérienne de l'Union européenne (AESA) impose des lignes directrices strictes pour les opérations de dégivrage, encourageant les aéroports et les compagnies aériennes à adopter des fluides écologiques et biodégradables et des systèmes avancés de récupération des déchets. Le Royaume-Uni, l’Allemagne, la France et les pays nordiques connaissent des conditions hivernales rigoureuses, nécessitant des systèmes de dégivrage performants et économes en énergie. Le marché britannique devrait atteindre 0,13 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,14 milliard de dollars d'ici 2026. Alors que les compagnies aériennes cherchent à réduire les retards et à améliorer l'efficacité opérationnelle dans des conditions hivernales rigoureuses, la demande de solutions de dégivrage avancées et de services professionnels d'assistance au sol augmente en Europe.

- En juin 2025,Aviator Airport Alliance a étendu son partenariat avec Finnair pour fournir des services de dégivrage et d'hiver à l'aéroport d'Helsinki tout au long des saisons 2025-2028, poursuivant son rôle en utilisant 9 unités de dégivrage fonctionnant sur deux plateformes. L'accord comprend également des opérations spécifiques à l'hiver telles que le chauffage des avions et le revêtement des moteurs.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,38 milliard USD en 2025, soit 20,49 % du chiffre d’affaires total du marché, et devrait atteindre 0,4 milliard USD en 2026. L’Asie-Pacifique devrait être le marché du dégivrage d’avions à la croissance la plus rapide au cours de la période de prévision. L’augmentation du trafic aérien, l’expansion des flottes aériennes et la fréquence accrue des conditions hivernales dans les régions du nord de la Chine, du Japon et de la Corée du Sud renforcent le besoin d’infrastructures de dégivrage modernes. Les gouvernements investissent massivement dans des projets de développement aéroportuaire et dans des mesures de sécurité des vols par temps froid pour soutenir le secteur aéronautique en croissance rapide. Le marché japonais devrait atteindre 0,09 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,17 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,02 milliard de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,07 milliard de dollars en 2025, soit une part de 3,66 %, et devrait atteindre 0,07 milliard de dollars en 2026. L'Amérique latine connaît une croissance progressive mais constante du marché, soutenue par l'expansion des infrastructures aéronautiques et une sensibilisation croissante à la sécurité des vols dans des conditions météorologiques défavorables. Alors que le climat tropical de la région limite les incidents de givrage généralisés, le Chili, l’Argentine et le sud du Brésil sont régulièrement confrontés au gel et à la neige en haute altitude ou en hiver, ce qui nécessite des capacités de dégivrage fiables.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,05 milliard de dollars, soit 2,86 % de la demande mondiale, et devrait atteindre 0,06 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique (MEA) est prête à connaître une croissance régulière, tirée par l'expansion des pôles aériens, l'augmentation du trafic aérien international et la modernisation des infrastructures aéroportuaires dans les environnements plus froids de haute altitude et de nuit désertique. Alors que la plupart des pays du Moyen-Orient connaissent des hivers doux, des pays comme la Turquie, l'Iran et certaines parties du nord de l'Arabie saoudite investissent dans des systèmes préventifs de dégivrage et d'antigivrage pour garantir la sécurité.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les alliances en matière d’innovation chimique, d’intégration d’équipements et de services aéroportuaires renforcent leur leadership sur le marché

Le marché mondial du dégivrage des avions est stimulé par l’impératif croissant de sécurité opérationnelle et de conformité réglementaire dans les opérations aériennes par temps froid. Les compagnies aériennes et les aéroports du monde entier investissent massivement pour garantir des départs ponctuels des vols, éviter les perturbations liées aux glaces et se conformer aux mandats environnementaux concernant l'utilisation des liquides de dégivrage et la gestion des écoulements. La croissance du marché du dégivrage des avions est en outre stimulée par la convergence de l’innovation chimique (pour les fluides de dégivrage/antigivrage avancés), équipement de soutien au sol (GSE)la modernisation (par exemple, les camions de dégivrage automoteurs, les systèmes hybrides/électriques) et les améliorations numériques/automatisations (telles que l'analyse météorologique prédictive, la surveillance du temps d'efficacité des fluides et la télémétrie).

Les principaux acteurs qui façonnent l'écosystème comprennent BASF SE, Clariant AG, Kilfrost Ltd., Textron Ground Support Equipment Inc., Global Ground Support LLC, Vestergaard Company A/S et JBT Corporation. Ces fournisseurs de produits chimiques et d'équipements sont complétés par des prestataires de services spécialisés et des sociétés d'assistance au sol dans les aéroports qui proposent des solutions de dégivrage intégrées. De même, des entreprises telles que Textron et Vestergaard développent des camions de dégivrage de nouvelle génération dotés d'entraînements électriques ou hybrides, de rampes de pulvérisation automatisées et d'une télémétrie en temps réel qui permettent une application plus rapide, une sécurité améliorée et une consommation de fluide réduite. La concurrence est de plus en plus déterminée par celui qui peut fournir la solution de dégivrage la plus efficace, la plus respectueuse de l'environnement et la plus rentable sur le plan opérationnel, plutôt que par le seul prix.

LISTE DES PRINCIPALES ENTREPRISES DE DÉGIVRAGE D’AÉRONEFS PROFILÉES :

- BASF SE (Allemagne)

- Clariant SA (Suisse)

- Kilfrost Ltd. (Royaume-Uni)

- Textron Ground Support Equipment Inc. (États-Unis)

- JBT Corporation (États-Unis)

- Vestergaard Company A/S (Danemark)

- Services de dégivrage intégrés (IDS) (États-Unis)

- Technologie de dégivrage Cryotech (États-Unis)

- Menzies Aviation (Royaume-Uni)

- Dow Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2025 :Aviator Airport Alliance, fournisseur de services aéronautiques dans 15 aéroports nordiques et faisant partie du groupe Avia Solutions, a prolongé son partenariat avec Wizz Air pour trois années supplémentaires, continuant à fournir des services d'assistance au sol, notamment des services de dégivrage à l'aéroport de Copenhague, à l'aéroport de Göteborg Landvetter et à l'aéroport de Malmö.

- Juillet 2025 :Boeing a conclu un accord-cadre de distribution exclusif avec Ice Shield, l'un des principaux fournisseurs de produits de dégivrage, pour améliorer la sécurité et l'efficacité opérationnelle sur les marchés de l'aviation d'affaires et générale (BAGA) et des transporteurs régionaux.

- Janvier 2025 :L'aéroport de Pulkovo en Russie a commencé à utiliser pour la première fois des équipements de dégivrage fabriqués dans le pays, marquant une transition vers un approvisionnement local qui a permis de réduire les coûts de 3 à 4 fois par rapport aux alternatives étrangères.

- Novembre 2024 :Clariant a étendu sa capacité de stockage dans son usine d'Uddevalla en Suède pour soutenir l'utilisation accrue de monopropylène glycol (MPG) recyclé dans les liquides de dégivrage des avions. Cette extension comprend deux nouveauxréservoirs de stockageet une station de déchargement de camions,

- Février 2023 :Vestergaard Company a reçu une commande de six dégivreurs Elephant e-BETA entièrement électriques supplémentaires pour l'aéroport international de Calgary, s'ajoutant aux 12 unités achetées en 2022.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,94 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par mode de fonctionnement, par méthode de dégivrage, par équipement, par application, par utilisateur final et région |

| Par mode de fonctionnement |

|

| Par méthode de dégivrage |

|

| Par équipement |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille mondiale était évaluée à 1,87 milliard de dollars en 2025 et qu'elle devrait passer de 1,97 milliard de dollars en 2026 à 3,13 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,72 milliard de dollars.

Le marché croît à un TCAC de 5,94 % au cours de la période de prévision 2026-2034.

Le segment de la pulvérisation au sol domine le marché par mode de fonctionnement.

Le marché devrait croître en raison de facteurs tels que la fréquence croissante des conditions hivernales extrêmes.

BASF SE (Allemagne), Clariant AG (Suisse), Kilfrost Ltd. (Royaume-Uni), Textron Ground Support Equipment Inc. (États-Unis) et d'autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 212

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.