Taille, part et analyse de l’industrie du marché des systèmes d’allumage pour avions, par type d’avion (avions à voilure fixe, avions à voilure tournante et véhicule aérien sans pilote (UAV)), par type de moteur (moteur turbopropulseur, turboréacteur à double flux, moteur à turboréacteur et moteur à piston), par type de système (allumage électrique et allumage magnéto), par composant (fils d’allumage, allumeurs, bougies d’allumage, excitateurs et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes d’allumage d’avion et aperçu de l’industrie

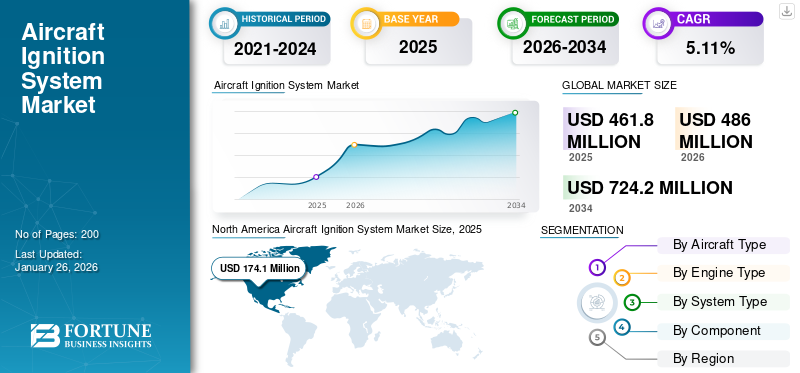

La taille du marché mondial des systèmes d’allumage pour avions était évaluée à USD461,80millions en 2025 et devrait passer de USD486,00millions en 2026 en USD724.20millions d’ici 2034, affichant un TCAC de5,11%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de37,70%en 2025.

La demande de systèmes d'allumage pour avions est alimentée par l'expansion des flottes d'aviation commerciale et générale, l'augmentation du transport aérien et l'attention croissante accordée à l'efficacité et à la fiabilité des moteurs. Les avions propulsés par turboréacteur et les systèmes d'allumage électrique dominent le marché en raison de leurs hautes performances et de leur durabilité. Le marché secondaire reste dominant, car les activités MRO et les révisions de routine des moteurs soutiennent une demande continue de remplacement d'allumeurs,bougies d'allumage, et des excitateurs. Les progrès technologiques, notamment les conceptions légères, les commandes d’allumage à semi-conducteurs et les systèmes de diagnostic numérique, améliorent encore l’adoption, garantissant la stabilité à long terme du marché sur les plates-formes d’aviation civile, militaire et sans pilote.

Des sociétés leaders telles que Champion Aerospace, Tempest Aero Group et Hartzell Engine Technologies ancrent le marché avec un large portefeuille de produits et une fiabilité certifiée. TransDigm Group joue un rôle central grâce à l'intégration de composants et à une présence mondiale sur le marché secondaire. Electroair, SureFly et G3i font progresser les systèmes de conversion d'allumage électronique, améliorant ainsi les performances et le rendement énergétique. Aero Accessories, Air Power Inc. et Sky Dynamics répondent aux besoins spécialisés de MRO et de modernisation, en prenant en charge les canaux OEM et aftermarket. Collectivement, ces acteurs stimulent la concurrence, la fiabilité et le progrès technologique dans la conception de systèmes d’allumage à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES D’ALLUMAGE D’AÉRONEFS

La tendance à l’intégration des technologies d’allumage numérique et à semi-conducteurs gagne du terrain

Le marché assiste à une évolution substantielle vers des systèmes d'allumage numériques, à semi-conducteurs et à commande électronique qui améliorent la fiabilité du moteur, réduisent la maintenance et améliorent le rendement énergétique. Les systèmes magnéto traditionnels sont remplacés par des solutions d'allumage électronique qui offrent des performances d'étincelle constantes à des altitudes et des températures variables. Les constructeurs intègrent des interfaces FADEC (Full Authority Digital Engine Control) et des capteurs de diagnostic, permettant une surveillance des performances en temps réel et une maintenance prédictive. La poussée vers des composants légers et des méthodes de fabrication additive remodèle également la production, réduit les coûts et améliore la durabilité. De plus, les programmes d’aviation hybride-électrique et durable influencent les priorités de conception, en mettant l’accent sur les systèmes d’allumage optimisés pour la flexibilité du carburant et la stabilité de la combustion. L’augmentation des livraisons d’avions, la modernisation de la flotte et l’allongement de la durée de vie des moteurs accélèrent la transition vers des solutions d’allumage plus intelligentes et à haut rendement. Cette tendance reflète l’évolution plus large de l’industrie vers la numérisation, la durabilité et l’optimisation du cycle de vie dans les secteurs de l’aviation commerciale et générale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter la production d’avions et les taux de révision des moteurs pour stimuler la croissance du marché

La croissance du marché des systèmes d’allumage pour avions est principalement tirée par l’augmentation des livraisons d’avions et des cycles de révision des moteurs dans les secteurs de l’aviation commerciale, d’affaires et générale. Les accélérations de la production OEM d'Airbus et de Boeing, combinées à l'expansion des flottes d'Embraer et des avionneurs régionaux, stimulent directement les installations de systèmes d'allumage. Simultanément, une augmentation des visites en atelier de moteurs, notamment pour les moteurs CFM LEAP et Pratt & Whitney GTF, a intensifié la demande d'allumeurs, d'excitateurs et de câbles sur le marché secondaire. La forte demande de passagers, les heures de vol soutenues et la solide activité de l’aviation générale aux États-Unis renforcent également le remplacement continu des composants. Du côté de l’offre, les constructeurs développent des systèmes d’allumage durables à haute énergie qui réduisent les risques de ratés d’allumage et améliorent l’efficacité de la combustion, s’alignant ainsi sur les objectifs de réduction de la consommation de carburant de l’industrie aéronautique. En outre, les programmes d’aviation de défense et la montée en puissance des drones utilisant de petits moteurs à turbine contribuent à la dynamique de croissance. Ensemble, ces facteurs créent un environnement de demande stable, faisant des systèmes d’allumage un élément essentiel de la fiabilité opérationnelle des avions.

RESTRICTIONS DU MARCHÉ

La complexité réglementaire et les coûts de certification élevés pourraient entraver la croissance du marché

Malgré une dynamique positive, le marché est confronté à des contraintes liées à des processus de certification rigoureux, des coûts de R&D élevés et des cycles de qualification longs pour les composants aérospatiaux. Les réglementations de la FAA et de l'EASA exigent des tests rigoureux pour la fiabilité du système d'allumage, la compatibilité EMI et la conformité environnementale, prolongeant ainsi les délais de développement des produits. Les petites entreprises se heurtent à des obstacles pour obtenir des approbations pour de nouvelles conceptions ou des rénovations, ce qui limite la vitesse d'innovation. De plus, les coûts volatils des matières premières, en particulier pour les alliages haute température ettitaneutilisés dans les allumeurs, augmentent les dépenses de production. Les perturbations de la chaîne d'approvisionnement, en particulier lors de crises mondiales, ont un impact sur la livraison ponctuelle des composants et la disponibilité sur le marché secondaire. Les retards des constructeurs d’avions, tels que la réduction de la production de Boeing en 2023-2024, se répercutent également sur les fluctuations de la demande de systèmes d’allumage. De plus, la lenteur de la certification des avions électriques et hybrides réduit l’adoption à court terme de solutions d’allumage avancées. Ensemble, ces facteurs limitent l'agilité et la rentabilité du marché, en particulier pour les petits fournisseurs en concurrence avec les grands groupes aérospatiaux de premier rang dotés d'une infrastructure de conformité établie.

OPPORTUNITÉS DE MARCHÉ

La modernisation croissante de la flotte et le potentiel du marché secondaire accentuent les opportunités de marché

Une opportunité clé sur le marché des systèmes d’allumage pour avions réside dans la modernisation de la flotte et dans le secteur en pleine croissance du marché secondaire. Le trafic aérien commercial dépassant les niveaux d’avant la pandémie, les exploitants modernisent les moteurs plus anciens avec des systèmes d’allumage numérique pour améliorer l’efficacité et réduire les émissions. De plus, les marchés émergents d’Asie-Pacifique, du Moyen-Orient et d’Amérique latine agrandissent leurs flottes, entraînant ainsi de nouvelles installations OEM. La montée en puissance des centres MRO en Inde, à Singapour et aux Émirats arabes unis amplifie encore la demande de services. Dans l'aviation générale, la tendance à la mise à niveau de l'allumage électronique, menée par les systèmes certifiés FAA d'Electroair et SureFly, offre une croissance soutenue des revenus. À mesure que les objectifs de développement durable se resserrent et que les moteurs de nouvelle génération entrent en service, les systèmes d'allumage conçus pour les carburants alternatifs, les groupes motopropulseurs hybrides et la combustion optimisée ouvriront de nouvelles opportunités technologiques et commerciales dans le monde entier.

LES DÉFIS DU MARCHÉ

La transition vers les systèmes de propulsion hybrides-électriques et alternatifs constitue un obstacle majeur sur le marché

Un défi majeur pour la croissance du marché des systèmes d'allumage pour avions consiste à s'adapter aux technologies de propulsion émergentes, notamment l'hybride-électrique,hydrogène, et des avions entièrement électriques, qui nécessitent peu ou pas de composants d'allumage traditionnels. À mesure que l’aviation durable gagne du terrain, les équipementiers de moteurs repensent les architectures de combustion, réduisant ainsi la demande à long terme de matériel d’allumage conventionnel. L’utilisation croissante de substituts d’allumage à l’état solide et de combustion assistée par plasma introduit une incertitude technique pour les fournisseurs existants. Dans le même temps, le maintien de la compatibilité avec les biocarburants, les carburants synthétiques et les chambres de combustion à haute pression nécessite une refonte des paramètres et des matériaux d’allumage. De plus, la concurrence mondiale des fournisseurs à bas prix, les contraintes de propriété intellectuelle et l’intégration de systèmes numériques de surveillance de la santé posent d’importants obstacles technologiques et stratégiques. Le défi consiste à trouver un équilibre entre les investissements dans l’innovation et la préparation au marché, en développant des systèmes qui restent pertinents sur les plates-formes de propulsion conventionnelles et alternatives. La réussite de ces changements déterminera quels acteurs conserveront leur leadership dans l’écosystème énergétique aérospatial en évolution.

ANALYSE DE SEGMENTATION

Par type d'avion

L’augmentation de l’activité aérienne soutient la demande de systèmes d’allumage pour avions à voilure fixe

Par type d’avion, le marché est segmenté en avions à voilure fixe, en aéronefs à voilure tournante et en véhicules aériens sans pilote (UAV).

En 2025, le segment des avions à voilure fixe devrait conquérir le plus grand marché avec une part de 75,36 %. en 2026, car il domine le nombre de flottes mondiales et les livraisons de moteurs, soutenant ainsi une demande élevée en matière de systèmes d'allumage. Le trafic aérien croissant, l’utilisation active de l’aviation générale et le remplacement continu des composants d’allumage des avions commerciaux et d’affaires génèrent des ventes constantes. Les programmes de modernisation de la flotte et les taux d'utilisation plus élevés des moteurs renforcent encore la demande du marché secondaire pour des solutions d'allumage fiables.

Le segment des véhicules aériens sans pilote (UAV) devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de moteur

L'expansion des flottes commerciales augmente les exigences en matière d'allumage des turboréacteurs à double flux

Le segment des types de moteurs est classé en turbopropulseurs, turboréacteurs à double flux, turboréacteurs et moteurs à pistons.

En 2025, le segment des turboréacteurs à double flux devrait dominer avec une part de 46,04 % en 2026, en capturant la plus grande part de marché. Les turboréacteurs à double flux propulsent la majorité des avions à fuselage étroit et gros porteur, ce qui en fait les plus gros consommateurs de composants d'allumage. La forte croissance du nombre de passagers, l’expansion de la flotte aérienne et l’augmentation des opérations long-courriers augmentent l’utilisation des allumeurs et des excitateurs. L'augmentation des volumes de visites en atelier et les améliorations de la durabilité des moteurs LEAP et GTF amplifient la demande d'allumage sur le marché secondaire à l'échelle mondiale.

Le segment des turbopropulseurs devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Par type de système

La transition vers des systèmes efficaces et fiables favorise l’adoption de l’allumage électrique

Par type de système, le marché est divisé en allumage électrique et allumage magnéto.

Le segment de l'allumage électrique occupait la position de leader en 2025 et maintiendra sa position en 2026 avec une part de 66,36 % en 2026. Les systèmes d'allumage électrique remplaceront les anciens types de magnéto en raison de leur fiabilité supérieure, de leur maintenance réduite et de leur compatibilité avec les commandes numériques du moteur. Alors que les moteurs à turbine dominent la production de nouveaux avions, la demande d’allumage électrique augmente. Les équipementiers privilégient ces systèmes pour l'optimisation des performances, tandis que les opérateurs MRO bénéficient d'une durée de vie améliorée et de procédures de service simplifiées.

Le segment de l’allumage magnéto devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par composant

Les cycles d'entretien fréquents soutiennent une forte demande de bougies d'allumage

Par composant, le marché est classé en fils d’allumage, allumeurs, bougies d’allumage, excitateurs et autres.

En 2025, le segment des bougies d’allumage devrait atteindre le plus grand marché avec une part de 33,78 % en 2026. Les bougies d’allumage restent des consommables essentiels dans les avions à moteur à pistons, créant une demande constante sur le marché secondaire. Les secteurs de l’aviation générale et de la formation au pilotage génèrent des besoins de remplacement fréquents, généralement toutes les 400 à 500 heures de vol. Malgré de faibles coûts unitaires, des fréquences de remplacement élevées et de vastes parcs de pistons actifs, les ventes de bougies d'allumage restent robustes en Amérique du Nord et en Europe.

Le segment des allumeurs devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU SYSTÈME D'ALLUMAGE DES AÉRONEFS

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aircraft Ignition System Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 174,1 millions de dollars, contribuant à hauteur de 37,70 % au chiffre d’affaires du marché mondial, et devrait atteindre 183,2 millions de dollars en 2026. La forte croissance de la région est tirée par une vaste flotte d’avions d’affaires et d’aviation générale, une forte intensité de MRO et le remplacement constant des bougies d’allumage, des magnétos et des allumeurs de turbine. Le marché américain domine avec de grandes flottes installées et une forte reprise de l'activité aérienne, soutenant des ventes stables de composants d'allumage dans les segments des pistons et des turbines.

En 2026, le marché américain devrait atteindre le dollar.150,7millions car il s’agit du plus grand marché unique pour les systèmes d’allumage d’avions, soutenu par de vastes flottes d’aviation générale et de défense, des opérations commerciales robustes et une infrastructure MRO mature. La demande du pays est soutenue par des cycles fréquents de remplacement de composants, une forte activité sur le marché secondaire et une modernisation continue des technologies d’allumage sur les plates-formes de moteurs à turbine et à pistons.

Europe

Le taux de croissance projeté de l’Europe pour la période de prévision est de 5,0 %, tout en maintenant une taille de marché de l’USD.128millions de dollars en 2025, représentant 27,71 % de l'industrie mondiale, et devrait atteindre 134,4 millions de dollars en 2026. La forte demande de la région reflète une utilisation soutenue des compagnies aériennes, des opérations robustes de turboréacteurs à double flux et une concentration renouvelée sur l'activité de l'aviation générale en Allemagne, en France et au Royaume-Uni. Les hubs régionaux MRO, tels que Lufthansa Technik et Safran, maintiennent des volumes de réparation stables. La croissance modérée de l’Europe est constante à mesure que les projets d’aviation verte modernisent progressivement les technologies d’allumage et l’efficacité de la flotte. Le marché britannique des systèmes d’allumage pour avions est évalué à 24,1 millions de dollars d’ici 2026, tandis que le marché allemand des systèmes d’allumage pour avions est évalué à 25,5 millions de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré un marché de 138,2 millions de dollars en 2025, soit 29,92 % de la part de marché mondiale, et devrait atteindre 146,2 millions de dollars en 2026, alors que la demande de produits est accélérée par l'expansion des flottes commerciales en Chine et en Inde, la forte reprise des vols intérieurs et les livraisons de nouveaux avions à turbine. La capacité locale de MRO à Singapour, en Malaisie et en Inde évolue rapidement, prenant en charge les cycles de remplacement et de révision des composants d'allumage alors que la région est en tête de la croissance mondiale du nombre de passagers et de flotte. Le marché japonais des systèmes d’allumage pour avions devrait être évalué à 15,7 millions de dollars d’ici 2026, le marché chinois des systèmes d’allumage pour avions devrait être évalué à 52,3 millions de dollars d’ici 2026 et le marché indien des systèmes d’allumage pour avions est évalué à 18,6 millions de dollars d’ici 2026.

Reste du monde

Le marché du reste du monde était évalué à 21,6 millions de dollars en 2025, soit 4,67 % du chiffre d'affaires mondial, et devrait atteindre 22,2 millions de dollars en 2026. Le reste du marché mondial bénéficie de l'expansion des flottes au Moyen-Orient, ainsi que de la croissance émergente en Amérique latine et en Afrique. L'augmentation des livraisons d'avions, l'augmentation du transport aérien et les investissements dans les centres MRO régionaux stimulent la demande de systèmes d'allumage, en particulier pour les turboréacteurs à double flux fonctionnant dans des environnements à haute température et à cycle élevé typiques de ces régions.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L'innovation, la certification et la portée du marché secondaire stimulent le leadership parmi les acteurs clés

Des acteurs clés dominent la part de marché des systèmes d’allumage pour avions en combinant fiabilité certifiée, innovation et couverture de services mondiale. Champion Aerospace, Tempest Aero Group et Hartzell Engine Technologies sont en tête avec des composants d'allumage approuvés par la FAA et de solides partenariats OEM. TransDigm Group excelle avec des portefeuilles de produits intégrés et des réseaux de distribution mondiaux. Des entreprises émergentes telles qu'Electroair, SureFly et G3i gagnent du terrain grâce à des kits de conversion d'allumage numérique qui améliorent le rendement énergétique et réduisent les intervalles de maintenance. Pendant ce temps, Aero Accessories, Air Power Inc. et Sky Dynamics renforcent le support après-vente avec des solutions de réparation, de révision et de remplacement, garantissant collectivement la disponibilité, la conformité et les avancées technologiques des produits dans le secteur de l'aviation.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'ALLUMAGE D'AÉRONEFS PROFILÉES

- Accessoires Aero (États-Unis)

- Air Power Inc.(NOUS.)

- Champion de l'aérospatiale(NOUS.)

- Électroair(NOUS.)

- G3i (Systèmes d'allumage pour l'aviation générale) (États-Unis)

- Technologies de moteurs Hartzell(NOUS.)

- Sky Dynamics (États-Unis)

- SureFly(NOUS.)

- Groupe Tempest Aero (États-Unis)

- Groupe TransDigm (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025 –Textron Aviation a annoncé que son avion d'entraînement phare, le Cessna Skyhawk, est désormais équipé d'un système d'allumage électronique double (double EIS). Cette mise à niveau améliore l’efficacité de la maintenance, les performances et la fiabilité opérationnelle globale de l’avion. Le système d'allumage électronique avancé double Lycoming est désormais une fonctionnalité standard sur tous les modèles Cessna Skyhawk nouvellement fabriqués.

- juillet 2025 –Piper Aircraft, Inc. a présenté le nouveau Piper Seminole DX, une variante à moteur diesel du PA-44 Seminole. L’avion est équipé du moteur DHK4A180 de DeltaHawk certifié par la FAA, un groupe motopropulseur à allumage par compression à carburant lourd de 180 chevaux. Le Seminole DX est le résultat d'un partenariat réussi entre Piper Aircraft et DeltaHawk, annoncé pour la première fois début 2024, marquant une étape importante vers des solutions d'avions d'entraînement plus efficaces et durables.

- Février 2025 –Au salon Aero India de Bangalore, Safran Aircraft Engines, leader françaismoteur d'avionfabricant, a signé un contrat avec Hindustan Aeronautics Limited (HAL), la première entreprise aérospatiale indienne. Aux termes de cet accord, HAL produira des composants forgés pour les turbines des moteurs LEAP de Safran, renforçant ainsi le partenariat industriel entre les deux sociétés et répondant à la demande croissante de systèmes de propulsion aéronautique de nouvelle génération.

- janvier 2024 –La start-up suisse Sirius Aviation AG a dévoilé le Sirius Jet, le premier avion à décollage et atterrissage vertical (VTOL) propulsé à l'hydrogène au monde. Développé en collaboration avec BMW Designworks et le groupe Sauber, le Sirius Jet représente une avancée majeure dans l’aviation durable. L’avion allie conception de pointe, sécurité et technologie respectueuse de l’environnement, soulignant l’engagement de Sirius Aviation envers l’innovation et l’avancement du vol zéro émission.

- Mai 2023 –PBS a lancé une variante d'allumage pyrotechnique de son moteur à turbine PBS TJ150, qui constitue une avancée par rapport au modèle TJ100. Cette version mise à jour intègre un mécanisme de démarrage à allumage pyrotechnique qui permet des démarrages en vol à des vitesses allant jusqu'à 0,8 Mach. Contrairement aux systèmes d'allumage par bougie d'allumage conventionnels dans les chambres de combustion des turbines à gaz, qui sont confrontés à des difficultés avec les mélanges pauvres en carburant, les environnements turbulents et les rallumages à haute altitude, le système pyrotechnique innovant résout ces problèmes en utilisant des matériaux pyrotechniques spécialisés pour garantir un allumage fiable dans des conditions difficiles.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les systèmes d’allumage pour avions fournit une analyse complète, décrivant les principales entreprises, segments de produits et principales applications du secteur. Il met également l’accent sur les principales tendances du marché et les avancées significatives qui façonnent l’industrie. En outre, le rapport examine divers facteurs qui ont stimulé l’expansion du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5,11%de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type d'avion · Avions à voilure fixe · Avions à voilure tournante · Véhicule aérien sans pilote (UAV) |

|

Par type de moteur · Moteur turbopropulsé · Turboréacteur à double flux · Turboréacteur · Moteur à pistons |

|

|

Par Type de système · Allumage électrique · Allumage magnéto |

|

|

Par composant · Fils d'allumage · Allumeurs · Bougies d'allumage · Excitateurs · Autres |

|

|

Par géographie · Amérique du Nord (par type d'avion, type de moteur, type de système et composant) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type d'avion, type de moteur, type de système et composant) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Russie (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type d'avion, type de moteur, type de système et composant) o Chine (par type d'avion) o Japon (par type d'avion) o Inde (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Reste du monde (par type d'avion, type de moteur, type de système et composant) o Moyen-Orient et Afrique (par type d'avion) o Amérique latine (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 486,00 millions de dollars en 2026 et qu'elle devrait atteindre 724,20 millions de dollars d'ici 2034.

Le marché croît à un TCAC de 5,11 % au cours de la période de projection.

Les bougies d’allumage constituent le composant leader du marché mondial.

Le segment des avions à voilure fixe est leader sur le marché mondial.

Aero Accessories (États-Unis), Air Power Inc. (États-Unis), Champion Aerospace (États-Unis), Electroair (États-Unis), G3i (General Aviation Ignition Systems) (États-Unis) comptent parmi les principales entreprises.

L’Amérique du Nord devrait atteindre la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.