Taille du marché des feuilles d’aluminium, part et analyse de l’industrie, par produit (feuilles plates et feuilles enroulées), par secteur d’utilisation finale (bâtiment et construction, automobile, aérospatiale, emballage, électronique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

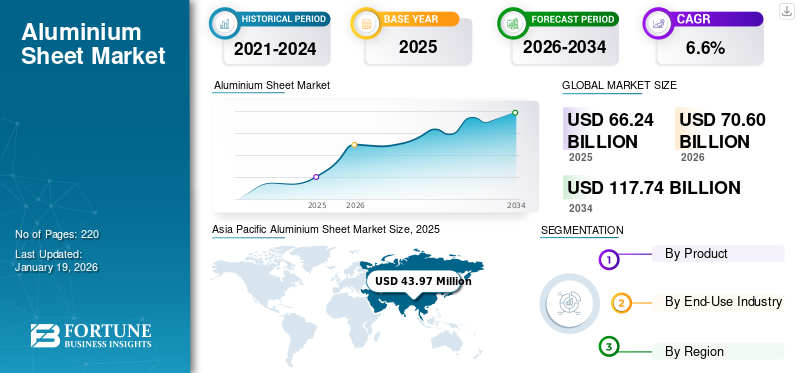

La taille du marché mondial des tôles d’aluminium était évaluée à 66,24 milliards USD en 2025 et devrait passer de 70,6 milliards USD en 2026 à 117,74 milliards USD d’ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des tôles d’aluminium avec une part de marché de 66 % en 2025.

La tôle d'aluminium est un produit laminé plat en alliage d'aluminium, connu pour sa légèreté, sa résistance à la corrosion et sa grande malléabilité. Il est largement utilisé dans les industries de la construction, de l’automobile, de l’aérospatiale, de l’emballage et de l’électronique en raison de sa capacité à fournir de la résistance tout en réduisant le poids global. Le marché connaît une croissance régulière en raison de la demande croissante de matériaux légers, notamment dans les secteurs des infrastructures et de l’automobile. Augmenter les investissements dansénergie renouvelableles projets et l’industrie croissante des véhicules électriques stimulent également la demande. De plus, la transition vers des emballages durables et recyclables soutient davantage l’expansion du marché. Les principaux fabricants opérant sur le marché sont Aalco Metals Limited, Henan Chalco, JW Aluminum, Constellium et Hindalco Industries Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES FEUILLES D'ALUMINIUM Points clés à retenir

- Taille du marché en 2025 : 66,24 milliards de dollars

- Taille du marché en 2026 : 70,6 milliards USD

- Taille du marché prévue pour 2032 : 117,74 milliards de dollars

- TCAC : 6,6 % de 2026 à 2032

- L’Asie-Pacifique a dominé le marché des tôles d’aluminium avec une part de marché de 66 % en 2025.

- Le segment de l’industrie du bâtiment et de la construction détenait une part dominante du marché mondial des tôles d’aluminium en 2024.

- Le segment des tôles enroulées détenait une part dominante du marché mondial des tôles d’aluminium en 2024.

Asie-Pacifique

La région Asie-Pacifique a accaparé 66,00 % du marché mondial en 2025, générant 43,97 milliards de dollars de revenus, et devrait atteindre 47,15 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 8,82 milliards de dollars au marché mondial en 2025, soit une part de 13,00 %, et devrait atteindre 9,26 milliards de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 9,85 milliards de dollars, soit 15,00 % de la demande mondiale, et devrait atteindre 10,38 milliards de dollars en 2026.

NOUS.

Les investissements gouvernementaux dans la modernisation des installations publiques, la promotion des énergies propres et l'encouragement de la fabrication de pointe stimulent encore davantage l'utilisation des tôles d'aluminium aux États-Unis.

Japon

Le développement croissant des infrastructures, la fabrication automobile et l’adoption croissante de matériaux légers soutiennent la demande de tôles d’aluminium au Japon.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance industrielle rapide et expansion des infrastructures urbaines pour stimuler la demande de produits

Le rythme rapide de l’industrialisation et du développement des infrastructures urbaines stimule considérablement la demande pour ce produit. À mesure que les villes se développent et que les industries se modernisent, le besoin de matériaux durables, légers et économes en énergie augmente dans les secteurs de la construction, des transports et de la fabrication. Il joue un rôle essentiel dans la mise en place d’infrastructures modernes grâce à son application dans les façades de bâtiments, les systèmes de transport et les projets énergétiques. Leur recyclabilité et leur rapport résistance/poids les rendent idéaux pour le développement durable. De plus, les progrès des technologies de fabrication et l’attention accrue portée aux pratiques de construction intelligentes et respectueuses de l’environnement accélèrent encore l’adoption des produits. En conséquence, ces efforts de développement devraient stimuler la croissance du marché mondial des tôles d’aluminium.

RESTRICTIONS DU MARCHÉ

Consommation d’énergie élevée et coûts des matières premières pour freiner l’expansion du marché

Le marché est confronté à un obstacle important en raison de la forte intensité énergétique et de la hausse des coûts associés àaluminiumproduction. L’extraction et le traitement de la bauxite ainsi que les opérations de fusion à forte consommation d’énergie rendent la fabrication de l’aluminium très sensible aux fluctuations des prix de l’électricité et du carburant. De plus, la hausse des coûts des matières premières clés alourdit encore les dépenses de fabrication. Ces pressions sur les coûts peuvent réduire les marges bénéficiaires, limiter la capacité de production et augmenter les prix pour les utilisateurs finaux. En conséquence, la volatilité des marchés de l'énergie et l'instabilité des prix des matières premières continuent de constituer des freins majeurs à la croissance soutenue du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de solutions d’emballage durables pour soutenir l’expansion du marché

L’évolution croissante vers des emballages respectueux de l’environnement crée un fort potentiel de croissance pour le marché. Alors que des industries telles que l'alimentation, les boissons et les soins personnels recherchent des alternatives aux plastiques, les feuilles d'aluminium gagnent du terrain en raison de leur recyclabilité, de leur légèreté et de leur capacité à préserver la qualité des produits. Les réglementations environnementales croissantes et la demande des consommateurs pour des emballages durables accélèrent encore la demande. De plus, les progrès réalisés dans le traitement aident les fabricants à atteindre leurs objectifs de développement durable sans compromettre les performances. Ces facteurs devraient stimuler considérablement la demande du marché dans les années à venir.

LE DÉFI DU MARCHÉ

Des réglementations environnementales strictes et une concurrence croissante des substituts remettent en question la croissance du marché

Le marché est confronté à des défis croissants en raison de réglementations environnementales strictes et d’une concurrence croissante des matériaux de substitution. La production d'aluminium est très gourmande en énergie et contribue de manière significative aux émissions de carbone, attirant des pressions réglementaires pour adopter des pratiques plus propres et plus durables. Le respect de ces normes environnementales nécessite souvent des investissements substantiels dans des technologies à faibles émissions et des sources d’énergie plus vertes. De plus, l'émergence de matériaux alternatifs tels que les composites et les matériaux techniquesplastiquesintensifie la concurrence sur le marché. Ces défis poussent les fabricants à innover et à améliorer à la fois la durabilité et les performances de leurs produits pour rester compétitifs.

TENDANCE DU MARCHÉ DES FEUILLES D'ALUMINIUM

Adoption accélérée des technologies numériques et automatisées dans la production de feuilles d’aluminium

Le marché assiste à une évolution constante vers la fabrication numérique et l’automatisation pour améliorer la productivité et maintenir une qualité constante. Les entreprises mettent en œuvre des techniques de laminage avancées et des systèmes numériques intégrés pour rationaliser les opérations, surveiller la production en temps réel et réduire les erreurs manuelles. Ces avancées aident les fabricants à optimiser l’utilisation des matériaux, à réduire les coûts opérationnels et à répondre à la demande croissante de secteurs tels que l’automobile, la construction et l’emballage. Cette tendance reflète une évolution plus large vers des environnements de fabrication intelligents, basés sur les données, qui soutiennent l'évolutivité, l'efficacité et une croissance durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Demande croissante de feuilles d’aluminium enroulées dans les principales industries d’utilisation finalepour piloter le segment

En fonction du produit, le marché est segmenté en feuilles plates et en feuilles enroulées.

Le segment des tôles enroulées détenait une part dominante du marché mondial des tôles d’aluminium en 2024, principalement en raison de son utilisation généralisée dans les secteurs de l’automobile, de la construction et de la fabrication. Ces feuilles offrent une flexibilité de traitement et sont idéales pour la production de masse, ce qui les rend adaptées à des applications telles que la toiture, le revêtement, l'isolation et les panneaux de carrosserie des véhicules. La croissance du segment est en outre soutenue par la demande croissante de matériaux légers et à haute résistance. De plus, les progrès dans les technologies de laminage et de revêtement ont rendu les feuilles enroulées plus accessibles et plus rentables.

Le segment des feuilles plates détient également une part importante, tirée par ses applications dans les appareils électroménagers, la signalisation, l'emballage etélectronique grand public. Les tôles d'aluminium plates sont connues pour leur excellente finition de surface, leur résistance à la corrosion et leur facilité de fabrication. La demande croissante de solutions d’emballage durables et de matériaux durables dans les machines industrielles contribue à la croissance du segment. De plus, l’évolution vers des matériaux recyclables et économes en énergie incite les fabricants à adopter les tôles plates en aluminium comme alternative privilégiée.

Par secteur d'utilisation finale

Le segment du bâtiment et de la construction sera en tête en raison de l'urbanisation rapide et du développement des infrastructures

Basé sur l’industrie d’utilisation finale, le marché est segmenté en bâtiment et construction, automobile, aérospatiale, emballage, électronique et autres.

Le segment de l’industrie du bâtiment et de la construction détenait une part dominante du marché mondial des tôles d’aluminium en 2024. Cela est principalement dû à l’utilisation croissante de produits dans les toitures, les revêtements, les façades, les fenêtres et les portes. Leur légèreté, leur résistance à la corrosion et leur facilité de fabrication les rendent idéaux pour les conceptions architecturales modernes et les bâtiments économes en énergie. L'urbanisation rapide, la hausse des investissements immobiliers et les initiatives gouvernementales en matière de développement des infrastructures alimentent encore davantage la demande de tôles d'aluminium. La croissance des bâtiments verts et des projets de villes intelligentes contribue également à leur adoption accrue dans le secteur de la construction.

L'industrie automobile connaît une croissance significative en raison de la demande croissante de véhicules légers visant à améliorer le rendement énergétique et à réduire les émissions. Ils sont largement utilisés dans les panneaux de carrosserie, les capots, les couvercles de coffre et les boucliers thermiques des véhicules en raison de leur rapport résistance/poids. Avec la popularité croissante devéhicules électriques (VE), les fabricants se tournent de plus en plus vers l'aluminium pour atteindre leurs objectifs de réduction de poids sans compromettre la sécurité et les performances. Les progrès technologiques dans les processus de formage et d’assemblage ont encore facilité l’intégration des tôles d’aluminium dans la fabrication automobile.

Le segment aéronautique détient également une part importante du marché. Ils sont essentiels dans l’industrie aérospatiale en raison de leur solidité, de leur légèreté et de leur résistance à la corrosion à haute altitude. Ils sont utilisés dans les revêtements du fuselage, les ailes, les panneaux intérieurs et les composants structurels. L'augmentation mondiale du transport aérien, l'expansion de la flotte aérienne et l'augmentation des dépenses de défense stimulent la croissance de ce segment. De plus, la tendance actuelle vers des conceptions d’avions légers et économes en carburant accélère encore la demande de tôles d’aluminium hautes performances dans l’industrie aérospatiale.

Marché des feuilles d’aluminiumPerspectives régionales

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Aluminium Sheet Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 66,00 % du marché mondial en 2025, générant 43,97 milliards de dollars de revenus, et devrait atteindre 47,15 milliards de dollars en 2026, grâce à une industrialisation rapide, à l'urbanisation et à une croissance robuste dans des secteurs d'utilisation finale clés tels que la construction, l'automobile et l'électronique. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent un développement accru des infrastructures, des immeubles de grande hauteur et des initiatives de villes intelligentes, contribuant ainsi à l’augmentation de la consommation de produits. De plus, l’expansion de la fabrication automobile et l’adoption croissante des véhicules électriques stimulent la demande de matériaux légers. Les investissements gouvernementaux dans les transports, les énergies renouvelables et le développement industriel accélèrent encore la croissance du marché dans la région.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 8,82 milliards USD au marché mondial en 2025, soit une part de 13,00 %, et devrait atteindre 9,26 milliards USD en 2026. La croissance du marché en Amérique du Nord est tirée par la demande croissante de matériaux légers, durables et économes en énergie dans diverses applications. La modernisation des infrastructures, le réaménagement urbain et l’accent mis sur la durabilité sont des facteurs clés qui stimulent l’expansion du marché. Les investissements gouvernementaux dans la modernisation des installations publiques, la promotion de l'énergie propre et l'encouragement de la fabrication de pointe dans des pays comme les États-Unis et le Canada stimulent encore davantage l'utilisation des tôles d'aluminium. De plus, la préférence croissante des consommateurs pour les matériaux recyclables et performants, ainsi que les progrès technologiques dans les processus de production, continuent de soutenir la croissance du marché dans la région.

Europe

En 2025, le marché européen s'élevait à 9,85 milliards de dollars, soit 15,00 % de la demande mondiale, et devrait atteindre 10,38 milliards de dollars en 2026. En Europe, le marché connaît une croissance constante en raison de réglementations environnementales strictes, d'une forte pression en faveur du développement durable et d'une demande croissante de matériaux légers et recyclables. L'accent mis par la région sur la construction économe en énergie et la rénovation des infrastructures vieillissantes contribue à une plus grande adoption du produit. Les investissements continus dans les projets de villes intelligentes et les technologies de construction avancées soutiennent également l’expansion du marché. Alors que des pays comme l'Allemagne, la France et le Royaume-Uni donnent la priorité aux matériaux respectueux de l'environnement et hautes performances, l'Europe continue d'être un marché clé pour ce produit.

l'Amérique latine

L'Amérique latine a enregistré une taille de marché de 1,89 milliard de dollars en 2025, soit 3,00 % de la part de marché mondiale, et devrait atteindre 1,99 milliard de dollars en 2026. En Amérique latine, le marché est en expansion constante, soutenu par la croissance de l'activité industrielle, le développement des infrastructures et la demande croissante de matériaux légers et durables. Des pays comme le Brésil et le Mexique connaissent une augmentation des investissements dans la construction, les transports et la fabrication, où les tôles d'aluminium sont utilisées dans diverses applications. La région connaît également une transition progressive vers des matériaux durables et économes en énergie, ce qui soutient davantage la croissance du marché régional.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 1,72 milliard de dollars, contribuant à hauteur de 3,00 % aux revenus du marché mondial, et devrait atteindre 1,82 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, le marché connaît une croissance tirée par le développement continu des infrastructures, l’expansion industrielle et la demande croissante de matériaux modernes et légers. Des pays comme les Émirats arabes unis et l’Arabie saoudite dominent la demande avec des projets de construction à grande échelle, des améliorations des transports et des initiatives de développement urbain. L'accent stratégique de la région sur la modernisation et les solutions économes en énergie continue d'augmenter la demande de tôles d'aluminium dans les différents secteurs.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Investissements continus des entreprises clés dans la R&D pour introduire de nouveaux produits et maintenir leurs positions dominantes

Le marché mondial des tôles d'aluminium est très compétitif, avec des acteurs clés qui se concentrent sur les avancées technologiques, les fusions et acquisitions et l'expansion de leurs capacités pour accroître leur présence sur le marché. Les entreprises mondiales comprennent Aalco Metals Limited, Henan Chalco, JW Aluminum, Constellium et Hindalco Industries Ltd. Ces entreprises se font concurrence sur la base de niveaux de pureté, de techniques de traitement rentables, d'intégration de la chaîne d'approvisionnement et de domination régionale tout en investissant dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS ENTREPRISES DE TÔLES D'ALUMINIUM

- Métaux Aalco Limitée(ROYAUME-UNI.)

- Henan Chalco (Chine)

- RusAL (Russie)

- JW Aluminium (États-Unis)

- Metalco Extrusions Global LLP(Inde)

- Société UACJ (Japon)

- Constellium (France)

- Aleris International, Inc. (États-Unis)

- Hindalco Industries Ltd. (Inde)

- AMAG Autriche Metall AG (Autriche)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,6 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par produit· · Draps plats · Feuilles enroulées |

|

Par secteur d'utilisation finale · Bâtiment et construction · Automobile · Aérospatiale · Emballage · Électronique · Autres |

|

|

Par région· Amérique du Nord (par produit, par secteur d'utilisation finale et par pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par produit, par secteur d'utilisation finale et par pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Russie (par secteur d'utilisation finale) o Espagne (par secteur d'utilisation finale) o Pologne (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par produit, par secteur d'utilisation finale et par pays) o Chine (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Indonésie (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par produit, par secteur d'utilisation finale et par pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par produit, par secteur d'utilisation finale et par pays) o EAU (par secteur d'utilisation finale) o Arabie Saoudite (par secteur d'utilisation finale) o Bahreïn (par secteur d'utilisation finale) o Égypte (par secteur d'utilisation finale) o Iran (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 70,6 milliards de dollars en 2026 et devrait atteindre 117,74 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 43,97 milliards de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision.

Les principaux facteurs qui animent le marché sont les projets d’infrastructures et la croissance industrielle.

Aalco Metals Limited, Henan Chalco, JW Aluminum, Constellium et Hindalco Industries Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La demande croissante de matériaux légers et recyclables, leur utilisation croissante dans les secteurs de l'automobile et de l'emballage et l'évolution vers des pratiques de fabrication durables et économes en énergie sont quelques-uns des facteurs clés qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés