Taille du marché des déchets d’aluminium, part et analyse de l’industrie, par catégorie (nouvelle et ancienne), par application (automobile, bâtiment et construction, emballage, électricité et électronique, et autres) et prévisions régionales, 2026-2034

Taille du marché de la ferraille d’aluminium et perspectives d’avenir

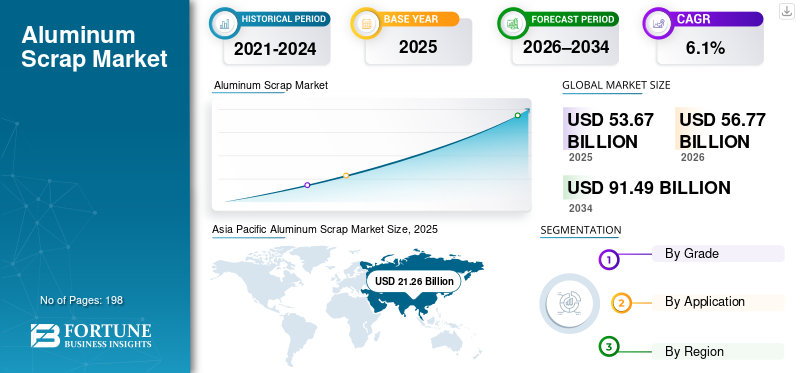

La taille du marché mondial des déchets d’aluminium était évaluée à 53,67 milliards USD en 2025. Le marché devrait passer de 56,77 milliards USD en 2026 à 91,49 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des déchets d’aluminium avec une part de marché de 39,61 % en 2025.

Les déchets d'aluminium représentent l'aluminium recyclé récupéré des procédés de fabrication (nouveaux déchets) et des produits en fin de vie (anciens déchets). Il sert de matière première principale pour la production d’aluminium secondaire, offrant d’importantes économies d’énergie et de carbone par rapport à l’aluminium primaire. Alors que les pressions en matière de durabilité s'intensifient dans les chaînes d'approvisionnement en métaux, les déchets d'aluminium sont passés d'un sous-produit de fabrication à une matière première stratégique étroitement liée aux objectifs et à l'économie circulaire.décarburationstratégies.

L'Asie-Pacifique représente le plus grand marché régional en volume et en valeur, reflétant la concentration de la production d'aluminium, de la capacité de recyclage et de la fabrication en aval en Chine et dans les économies voisines. Les applications automobiles et d’emballage représentent la plus grande part de la demande, tandis que les producteurs d’aluminium secondaire et les laminoirs intégrés constituent les principaux points d’ancrage de la demande. Les grands groupes de recyclage, les fonderies secondaires et les producteurs d’aluminium intégrés dominent le paysage concurrentiel. Novelis Inc., Hydro Aluminum AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL et OmniSource Corporation sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de la ferraille d’aluminium

- Taille du marché en 2025 : 53,67 milliards de dollars

- Taille du marché en 2026 : 56,77 milliards de dollars

- Taille du marché prévue pour 2034 : 91,49 milliards de dollars

- TCAC : 6,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la ferraille d’aluminium avec une part de 39,61 % en 2025.

- Le segment des déchets anciens détenait la part de marché dominante et devrait connaître une croissance plus rapide à mesure que les systèmes de recyclage évoluent.

- Le segment automobile représentait la plus grande part de marché en raison de la forte demande d’aluminium recyclé dans la fabrication automobile.

Amérique du Nord

L’Amérique du Nord reste un marché mature et de grande valeur, stimulé par de solides systèmes de recyclage des automobiles et des emballages et par une demande croissante d’aluminium secondaire.

Europe

La croissance du marché européen est soutenue par des réglementations strictes en matière d’économie circulaire, des taux de recyclage élevés et une forte demande des secteurs de la construction et de l’automobile.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, soutenue par la vaste base de production d’aluminium de la Chine, sa capacité de fusion secondaire et ses politiques de recyclage favorables.

NOUS.

Le marché a atteint 11,24 milliards de dollars en 2025, soit environ 20,9 % des ventes mondiales, porté par une forte demande industrielle.

Japon

Le marché devrait bénéficier d’initiatives croissantes de recyclage de l’aluminium, d’activités de fabrication avancées et de pratiques de gestion des ressources axées sur la durabilité.

En savoir plus

TENDANCES DU MARCHÉ DE LA FERRAILLE D'ALUMINIUM

La transition vers des flux de déchets de meilleure qualité et le recyclage en boucle fermée est une tendance clé du marché

Une tendance clé qui façonne le marché est la différenciation croissante entre les qualités de ferraille et l’importance croissante de la cohérence de la qualité. Plutôt que de traiter les déchets d'aluminium comme un produit uniforme, les utilisateurs en aval font de plus en plus la distinction entre les déchets de travail propres, les canettes de boissons usagées (UBC), les déchets de fonte et les matériaux mélangés ou contaminés. Des exigences plus strictes en matière de contrôle des alliages dans les applications automobiles, d’emballage et de fabrication avancée sont à l’origine de cette tendance.

Les systèmes de recyclage en boucle fermée gagnent du terrain, en particulier dans les emballages automobiles et de boissons. Les équipementiers et les producteurs de canettes recyclent de plus en plus leurs propres déchets de production et matériaux post-consommation dans les mêmes flux de produits. Cela réduit les pertes de matériaux, améliore la traçabilité et soutient les engagements en matière de contenu recyclé. En conséquence, la croissance de la valeur sur le marché des déchets d’aluminium est de plus en plus liée à la qualité de la qualité et à la fiabilité de l’approvisionnement, plutôt qu’à la seule disponibilité en tonnage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production d’aluminium secondaire, stimulée par la pression de la décarbonisation pour stimuler la croissance du marché

La demande de déchets d’aluminium est soutenue par l’expansion rapide de la production d’aluminium secondaire, qui consomme beaucoup moins d’énergie et émet moins d’émissions que la fusion d’aluminium primaire. Alors que les producteurs d’aluminium et les utilisateurs en aval sont confrontés à une pression croissante pour réduire leur empreinte carbone, l’aluminium secondaire est devenu un choix de matériau privilégié dans de nombreux secteurs.

Cette dynamique augmente directement la consommation de déchets d’aluminium, en particulier dans les régions dotées d’infrastructures de recyclage établies. Automobile, construction etconditionnementles producteurs augmentent activement la teneur en aluminium recyclé de leurs produits, garantissant ainsi une demande stable à long terme pour les déchets nouveaux et anciens. L’impératif de décarbonation agit donc comme un moteur durable de volume et de valeur pour la croissance du marché mondial de la ferraille d’aluminium.

RESTRICTIONS DU MARCHÉ

Variabilité de la qualité et complexité du traitement des vieux déchets pour entraver l’expansion du marché

Malgré des fondamentaux de demande solides, le marché est confronté à des contraintes structurelles liées à la variabilité de la qualité de la ferraille, en particulier pour les ferrailles anciennes. Les déchets d'aluminium post-consommation contiennent souvent des alliages mixtes, des revêtements et des contaminants, qui réduisent les rendements de refusion et augmentent les coûts de traitement. Un tri et un traitement avancés sont nécessaires pour valoriser ces matériaux en vue d'applications à plus forte valeur ajoutée.

Dans les régions où les systèmes de collecte sont fragmentés ou où la technologie de recyclage est limitée, ces défis limitent la réalisation de la valeur et découragent la pénétration dans des utilisations finales haut de gamme. Même si les nouvelles ferrailles restent relativement propres et prévisibles, le potentiel de croissance plus élevé des vieilles ferrailles est en partie limité par les problèmes économiques de transformation et les lacunes en matière d’infrastructures.

OPPORTUNITÉS DE MARCHÉ

L’expansion du pool d’aluminium en fin de vie ouvre la voie à une croissance à long terme

Une opportunité majeure pour le marché réside dans le stock croissant d’aluminium arrivant en fin de vie, en particulier provenant des véhicules, des bâtiments, des infrastructures et des biens de consommation mis en service au cours des deux dernières décennies. À mesure que cette base d’aluminium installée arrive à maturité, la disponibilité de vieilles ferrailles devrait augmenter structurellement à long terme.

Ce pool de produits en fin de vie en expansion crée des opportunités pour les recycleurs, les fonderies secondaires et les fournisseurs de technologies de capturer des volumes supplémentaires grâce à une collecte, un tri et une séparation des alliages améliorés. Les régions dotées de cadres politiques de recyclage solides et d’investissements dans la capacité de traitement sont les mieux placées pour tirer parti de cette opportunité et générer une croissance soutenue du marché.

LES DÉFIS DU MARCHÉ

La volatilité des prix et l’exposition aux cycles de l’aluminium primaire sont des défis clés du marché

Les prix de la ferraille d’aluminium restent étroitement liés aux prix de l’aluminium primaire, aux coûts de l’énergie et aux conditions macroéconomiques mondiales. Cela expose le marché à la volatilité des prix même lorsque les volumes de ferraille sous-jacents sont stables ou en croissance. Les fortes fluctuations des prix de l’aluminium peuvent comprimer les marges des recycleurs, perturber les stratégies d’approvisionnement et retarder les décisions d’investissement.

En outre, les coûts de transport et de logistique peuvent affecter sensiblement les prix de la ferraille livrée, en particulier pour les flux commerciaux internationaux. Ces facteurs créent une incertitude à court terme quant à la croissance de la valeur marchande et compliquent les contrats à long terme entre les fournisseurs de ferraille et les producteurs d’aluminium secondaire.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

La politique commerciale et les considérations géopolitiques influencent de plus en plus les flux de déchets d’aluminium. Plusieurs régions productrices débattent ou mettent en œuvre des mesures visant à conserver les déchets au niveau national afin de soutenir la production locale d'aluminium secondaire et de réduire la dépendance à l'égard des importations primaires. De telles politiques peuvent perturber les circuits d’exportation établis et modifier les équilibres régionaux entre l’offre et la demande.

D’un point de vue structurel, ces dynamiques encouragent la régionalisation des marchés de la ferraille, les consommateurs en aval privilégiant la sécurité de l’approvisionnement plutôt que l’approvisionnement au moindre coût. Même si cela peut augmenter le coût de service, cela soutient également les investissements nationaux de recyclage à long terme et stabilise la demande de ferraille générée localement.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché des déchets d’aluminium se concentre de plus en plus sur les technologies avancées de tri, de reconnaissance des alliages et d’élimination des impuretés.CapteurDes systèmes basés sur LIBS, XRF et le tri optique piloté par l'IA sont en cours d'adoption pour améliorer le rendement et permettre une réutilisation à plus grande valeur des flux de déchets mélangés.

Ces innovations sont importantes pour permettre une plus grande utilisation des déchets dans des applications qui reposent traditionnellement sur de l'aluminium primaire ou secondaire propre. À mesure que la technologie s’améliore, l’écart de valeur entre la ferraille neuve et la ferraille ancienne devrait se réduire, favorisant une croissance plus rapide de la valeur dans le segment de la ferraille ancienne.

ANALYSE DE SEGMENTATION

Par niveau

L'ancien segment domine à mesure que les systèmes de recyclage arrivent à maturité et que la disponibilité de l'aluminium en fin de vie augmente

En fonction de la qualité, le marché est segmenté en neuf et ancien.

L'ancien segment détient la part de marché dominante, reflétant la récupération croissante de l'aluminium provenant de produits en fin de vie tels que les véhicules, les bâtiments, les emballages et les appareils électroménagers. Sa part devrait croître plus rapidement au fil du temps, à mesure que les systèmes de recyclage évoluent et que l’aluminium en fin de vie devient plus disponible.

Les nouveaux déchets générés au cours de la fabrication et de la fabrication restent essentiels en raison de leur plus grande pureté et de la composition prévisible de leur alliage. Ce segment soutient la stabilité de la valeur et des prix plus élevés, en particulier dans les systèmes de recyclage en boucle fermée. Même si leur croissance en volume est plus étroitement liée à la production manufacturière, les nouvelles ferrailles continuent de jouer un rôle clé dans le soutien de la production d’aluminium secondaire de haute qualité.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'automobile est en tête du marché en raison de l'intensité élevée de l'aluminium et de la demande de moulage

En fonction des applications, le marché est segmenté en automobile, bâtiment et construction, emballage, électricité et électronique, etc.

Le segment automobile domine le marché. Les déchets d'aluminium sont largement recyclés pour les composants des véhicules tels que les panneaux de carrosserie, les roues, les pièces de moteur et les cadres afin de réduire le poids et d'améliorer le rendement énergétique. Des réglementations plus strictes en matière d’émissions sont à l’origine de cette demande. Les déchets recyclés réduisent les coûts de production et soutiennent la durabilité dans la fabrication de véhicules électriques.

Le segment du bâtiment et de la construction devrait enregistrer une croissance significative au cours de la période de prévision. Ce segment stimule la consommation de ferraille en utilisant de l'aluminium recyclé pour les fenêtres, les portes, les façades, la toiture et les charpentes. Sa résistance à la corrosion et sa durabilité le rendent idéal pour les applications de construction de longue durée. Le recyclage des déchets réduit ici considérablement la consommation d’énergie tout en répondant aux besoins de croissance de la construction.

Le segment de l'emballage enregistre une croissance positive sur le marché. Les déchets d'aluminium recyclés sont utilisés pour fabriquer des canettes de boissons, des feuilles d'aluminium, des contenants alimentaires et d'autres emballages légers. Les taux de recyclage élevés (notamment pour les canettes) découlent de leur recyclabilité infinie sans perte de qualité. Cette application bénéficie de la rentabilité et du respect de l'environnement des déchets dans les biens de consommation.

Le segment autres comprend l'aérospatiale (pièces structurelles), les machines, les appareils électroménagers etmeublesen utilisant des alliages de ferraille. Niche utilise le rapport résistance/poids de l'aluminium pour la défense et l'équipement. Les applications émergentes incluent les biens de consommation, motivés par des mandats de durabilité.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA FERRAILLE D’ALUMINIUM

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Aluminum Scrap Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché des déchets d’aluminium en 2025. La croissance est tirée par la base de production d’aluminium dominante de la Chine et par ses vastes capacités de fusion secondaire. La région bénéficie de chaînes d’approvisionnement intégrées et d’un soutien politique croissant en faveur du recyclage, ce qui en fait un secteur dominant à la fois en volume et en valeur.

Marché chinois de la ferraille d’aluminium

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 10,79 milliards de dollars en 2025, soit environ 20,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représente un marché de la ferraille mature et de grande valeur, soutenu par de solides systèmes de recyclage des automobiles et des emballages. Les discussions politiques autour de la rétention des déchets nationaux renforcent encore davantage la demande régionale d’aluminium secondaire.

Marché américain de la ferraille d’aluminium

En 2025, les États-Unis représentaient un marché de 11,24 milliards de dollars en Amérique du Nord, principalement tiré par la forte demande du secteur industriel. Les États-Unis représentent environ 20,9 % des ventes du marché mondial.

Europe

Le marché européen est façonné par des réglementations strictes en matière d’économie circulaire et des taux de recyclage élevés. La demande est ancrée dans les secteurs de l’automobile, de la construction et de l’emballage, avec un fort accent sur le respect du développement durable.

Marché allemand de la ferraille d’aluminium

Le marché allemand en 2025 était évalué à 3,39 milliards de dollars, ce qui représente environ 6,3 % des revenus du marché mondial.

Marché britannique de la ferraille d’aluminium

Le marché britannique en 2025 était évalué à 1,30 milliard de dollars, ce qui représente environ 2,4 % des revenus du marché mondial.

l'Amérique latine

L'Amérique latine reste un marché plus petit mais en croissance, soutenu par l'activité de construction, le recyclage des canettes de boissons et les chaînes d'approvisionnement de l'industrie automobile, en particulier au Brésil et au Mexique.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est relativement limité en volume mais lié aux pôles industriels, aux activités de construction et à la production sélective d'aluminium secondaire. La croissance devrait suivre le développement des infrastructures et les investissements dans le recyclage.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs mettent l’accent sur l’amélioration de l’efficacité de la fabrication pour maintenir leur domination

Le marché connaît d’importants investissements en capital alors que les producteurs répondent à la pression croissante en faveur de solutions durables et performantes. Les leaders de l'industrie tels que Novelis Inc., Hydro Aluminum AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL et OmniSource Corporation donnent la priorité à l'efficacité de la fabrication, au raffinement des produits et aux méthodes de production respectueuses de l'environnement. L'innovation continue se concentre sur l'amélioration des normes de pureté, la minimisation de l'impact environnemental et le développement de qualités spécialisées adaptées aux applications avancées.

LISTE DES PRINCIPALES ENTREPRISES DE DÉCHETS D'ALUMINIUM PROFILÉES

- Novelis inc.(NOUS.)

- Hydro Aluminium AS(Norvège)

- Constellium SE(France)

- Arconic Corporation (États-Unis)

- Real Alloy Holding GmbH (Allemagne)

- RUSAL (Russie)

- Société OmniSource(NOUS.)

- Sims Metal Management (Australie)

- Century Aluminium Company (États-Unis)

- Kaiser Aluminium(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Novelis Inc. a annoncé un partenariat avec DRT Holdings, LLC (DRT) pour développer un processus de recyclage de l'aluminium économe en énergie. L’initiative vise à réduire considérablement la consommation d’énergie dans l’ensemble de ses opérations de recyclage. Cette décision renforce la position de leader de Novelis dans le domaine du développement durable.aluminiumCela améliore également l’efficacité opérationnelle tout en alignant l’entreprise sur la demande croissante de solutions à faibles émissions de carbone et respectueuses de l’environnement.

- Juillet 2025 :Hindalco Industries Limited a lancé une nouvelle initiative visant à renforcer les pratiques d'économie circulaire dans le secteur de l'aluminium. Le programme se concentre sur la collaboration avec les communautés et les entreprises locales pour améliorer le recyclage et réduire les déchets d'aluminium. Cette initiative renforce le positionnement de Hindalco en tant que producteur d’aluminium axé sur le développement durable. Il améliore également l'engagement des parties prenantes en alignant les objectifs environnementaux sur la participation communautaire et l'efficacité des ressources à long terme.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, la qualité et l'application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Taux de croissance |

TCAC de 6,1 % de 2026 à 2034 |

|

Segmentation |

Par niveau, par application, par région |

|

Par niveau |

· Nouveau · Vieux |

|

Par candidature |

· Automobile · Bâtiment et construction · Emballage · Électricité et électronique · Autres |

|

Par région |

· Amérique du Nord (par niveau, par candidature, par pays) o États-Unis (par application) o Canada (par demande) · Europe (par niveau, par candidature, par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par niveau, par candidature, par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par niveau, par candidature, par pays) o Mexique (par candidature) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par niveau, par candidature, par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 53,67 milliards de dollars en 2025 et devrait atteindre 91,49 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,1%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par application, le segment automobile est en tête du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’augmentation de la production d’aluminium secondaire, tirée par la pression de la décarbonation, stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés