Taille du marché des dispositifs d’anastomose, part et analyse de l’industrie, par produit (dispositifs d’agrafage, dispositifs de compression, dispositifs de suture et autres), par mode (manuel et alimenté), par application (chirurgie gastro-intestinale, chirurgie colorectale, chirurgie bariatrique, chirurgie thoracique et autres), par utilisateur final (hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des dispositifs d’anastomose et perspectives futures

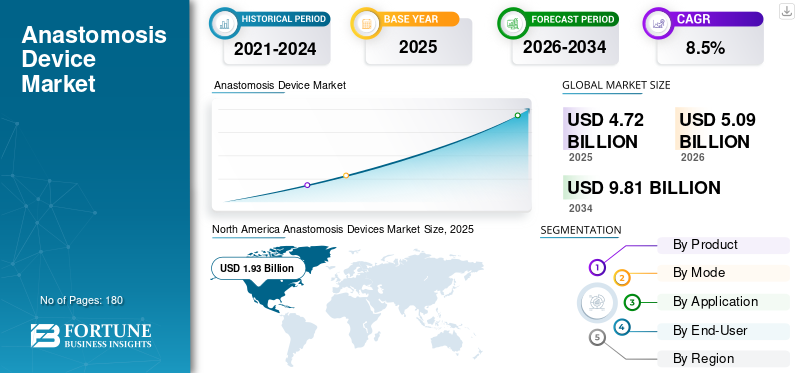

La taille du marché mondial des dispositifs d’anastomose était évaluée à 4,72 milliards USD en 2025. Le marché devrait passer de 5,09 milliards USD en 2026 à 9,81 milliards USD d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 40,89 % en 2025.

Les dispositifs d’anastomose sont spécifiquement utilisés pour joindre deux extrémités coupées des tubes du corps, principalement les intestins, lors d’interventions chirurgicales. Ces dispositifs jouent un rôle de premier plan en aidant les chirurgiens à rendre l'articulation plus rapide, plus cohérente et plus contrôlée que de réaliser chaque point à la main, en particulier dans les hôpitaux très fréquentés. La croissance du marché est largement attribuée à la prévalence accrue des affections bariatriques et gastro-intestinales, à l’augmentation du volume chirurgical du cancer de l’intestin et à l’augmentation des problèmes liés à l’âge. En outre, la volonté des établissements de santé d’adopter des appareils technologiquement avancés pour obtenir des résultats plus rapides et meilleurs devrait également avoir un impact positif sur la croissance du marché.

- Par exemple, en mai 2024, Ethicon a annoncé le lancement de sa découpeuse ECHELON LINEAR. Le nouveau dispositif a été lancé pour réduire les risques chirurgicaux.

De plus, Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG et Meril Life Sciences sont les principaux acteurs du marché. Ils se concentrent sur la création de différentes technologies avancées pour fournir des produits améliorés avec une plus grande précision et efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES DISPOSITIFS D’ANASTOMOSE Points clés à retenir

- Taille du marché en 2025 : 4,72 milliards de dollars

- Taille du marché en 2026 : 5,09 milliards de dollars

- Taille du marché prévue pour 2034 : 9,81 milliards de dollars

- TCAC : 8,5 % de 2026 à 2034

- L’Amérique du Nord dominait le marché mondial avec une part de marché de 40,89 % en 2025.

- Les hôpitaux devraient représenter une part de marché de 80,1 % en 2026, soutenus par des volumes élevés d’interventions chirurgicales.

- Le segment des dispositifs de suture devrait augmenter à un TCAC de 8,5 % dans les années à venir.

Amérique du Nord

L’Amérique du Nord a atteint 1,93 milliard de dollars en 2025, sous l’effet de la prévalence croissante des troubles colorectaux et des progrès technologiques continus dans le domaine des dispositifs chirurgicaux.

Europe

L’Europe devrait atteindre 1,37 milliard de dollars en 2026, grâce à l’augmentation des investissements dans l’innovation des produits et au fardeau croissant des maladies liées à l’âge.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,16 milliard de dollars en 2026, grâce à l’amélioration des infrastructures de santé et aux investissements favorables des principaux acteurs du secteur.

NOUS.

Le marché est estimé à environ 1,77 milliard de dollars en 2026, ce qui représente près de 34,9 % des revenus du marché mondial, soutenu par de fortes dépenses de santé et une adoption avancée de la chirurgie.

Japon

Le marché devrait atteindre environ 0,20 milliard de dollars en 2026, ce qui représente environ 4,0 % du chiffre d'affaires mondial, stimulé par le vieillissement de la population et la demande croissante d'interventions chirurgicales.

En savoir plus

TENDANCES DU MARCHÉ DES DISPOSITIFS D’ANASTOMOSE

La transition vers des conceptions meilleures et conviviales est l’une des tendances importantes

Le marché observe une tendance à privilégier les appareils plus faciles à manipuler et aux performances plus constantes. Les acteurs du marché améliorent l’ergonomie, la fiabilité et la capacité de travailler dans des espaces restreints. En outre, le marché assiste également à l’adoption d’appareils compatibles avec les systèmes robotiques, qui répondent à des besoins spécifiques en matière d’accès et de flux de travail. De plus, les hôpitaux recherchent de plus en plus de solutions permettant de réduire la durée des procédures et de garantir des résultats reproductibles.

- Par exemple, en novembre 205, Medtronic a annoncé le lancement de son agrafeuse circulaire Signia dotée de la technologie Tri-Staple. L'appareil offre des avantages supérieurs pour les chirurgies ouvertes et laparoscopiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Nombre croissant de chirurgies abdominales et intestinales pour accélérer la croissance du marché

Un nombre croissant de procédures intestinales et abdominales à travers le monde est un moteur important de la croissance du marché mondial des dispositifs d’anastomose. Dans ces types d’interventions chirurgicales, les voies du corps doivent être reconnectées. De plus, comme les hôpitaux traitent des cas plus complexes, ils préfèrent les outils qui aident les chirurgiens à réaliser les étapes de jonction de manière rapide et cohérente. En raison de cette demande de produits technologiquement solides, les grandes entreprises se concentrent sur le lancement de nouveaux produits, propulsant ainsi la croissance du marché.

- Par exemple, en avril 2025, Intuitive Surgical a reçu l'approbation de la FDA pour ses agrafeuses SP SureForm 45. Le produit est bénéfique dans les interventions chirurgicales urologiques, thoraciques et colorectales.

RESTRICTIONS DU MARCHÉ

Le coût élevé des appareils freine la croissance du marché

De nombreux dispositifs d'anastomose, en particulier les agrafeuses et recharges de marque, sont chers et les hôpitaux les achètent par l'intermédiaire de comités de valeur stricts. Même si un appareil est cliniquement préféré, les équipes d’achat peuvent faire pression pour des options moins coûteuses, des politiques de réutilisation ou une normalisation limitée pour contrôler les budgets. De plus, lorsque les hôpitaux sont confrontés à un manque de personnel ou à des réductions budgétaires, ils peuvent retarder le passage à des systèmes d'adhésion plus récents à moins qu'il n'y ait un avantage opérationnel clair et un soutien en formation de la part du fournisseur.

OPPORTUNITÉS DE MARCHÉ

Préférence croissante pour les procédures sans suture afin d’offrir des opportunités favorables de croissance du marché

Une forte opportunité réside dans le développement de méthodes de connexion sans suture ou alternatives visant à simplifier l’étape de jonction et à réduire la variabilité. Des technologies plus récentes, telles que la compression magnétique, pour offrir de meilleurs résultats aux patients. Ces approches sont encore nouvelles, mais elles attirent l’attention car elles promettent un flux de travail plus simple et pourraient réduire certains risques d’échec si elles sont prouvées à grande échelle.

LES DÉFIS DU MARCHÉ

Différences de formation et de technique entre les chirurgiensPosent un défi critique à la croissance du marché

Les différences de formation et de technique entre les chirurgiens constituent un défi considérable pour la croissance du marché. Même un bon appareil doit être correctement dimensionné, placé et manipulé. Les hôpitaux comptant de nombreux personnels en rotation ou de nouveaux chirurgiens peuvent connaître une adoption plus lente, car les équipes ont besoin de formation, de pratique et de confiance dans les étapes du dispositif. Si le personnel n’est pas entièrement à l’aise, il peut préférer les méthodes plus anciennes et familières.

Analyse de segmentation

Par produit

Fonctionnalité supérieure des agrafeuses pour stimuler la croissance du segment

En termes de produits, le marché est classé en dispositifs d’agrafage, dispositifs de compression, dispositifs de suture et autres.

Les dispositifs d’agrafage devraient représenter la plus grande part de marché des dispositifs d’anastomose, car ils constituent le moyen le plus largement utilisé, le plus disponible et le plus rapide de reconnecter les tissus dans de nombreuses interventions chirurgicales. Les hôpitaux préfèrent les agrafeuses car elles s'adaptent aux flux de travail existants et sont prises en charge par de vastes réseaux de fournisseurs. De plus, on estime que les progrès technologiques dans le domaine des agrafeuses stimuleront également la croissance du segment.

- Par exemple, en janvier 2025, Genesis Medtech a annoncé le lancement de sa nouvelle agrafeuse iReach Omnia en Chine. La nouvelle agrafeuse est capable d'une articulation à 90 degrés.

Le segment des dispositifs de suture devrait augmenter à un TCAC de 8,5 % dans les années à venir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode

Accès supérieur et disponibilité des appareils manuels pour accélérer la croissance du segment

Par mode, le marché est divisé en manuel et motorisé.

En 2025, le segment manuel dominait le marché mondial. La croissance du marché est attribuée à la disponibilité et à l’accès substantiels aux appareils manuels dans le monde entier. En outre, de nombreux chirurgiens sont formés aux agrafeuses manuelles et aux techniques de suture, de sorte que le passage aux systèmes électriques peut être considéré comme facultatif plutôt que nécessaire. Les outils manuels évitent égalementbatterie/console et sont souvent perçus comme plus simples à configurer.

Le segment motorisé devrait augmenter avec un TCAC de 9,7 % au cours de la période projetée.

Par candidature

La forte prévalence des affections intestinales accélère la croissance du segment de chirurgie colorectale

Sur la base des applications, le marché est divisé en chirurgie gastro-intestinale, chirurgie colorectale, chirurgie bariatrique, chirurgie thoracique et autres.

En 2025, le segment de la chirurgie colorectale dominait le marché mondial. La chirurgie colorectale est une application majeure car la reconnexion de l'intestin est une étape standard dans de nombreuses procédures, ce qui rend la demande stable et élevée. Ces chirurgies sont fréquemment pratiquées pour le cancer et d’autres affections intestinales. Les hôpitaux s’efforcent également de réduire les complications dans ce domaine, car les problèmes peuvent entraîner des coûts importants et des préjudices pour les patients.

Le segment de la chirurgie bariatrique devrait croître avec un TCAC de 9,0 % dans les années à venir.

Par utilisateur final

Augmentation du nombre de visites de patients dans les hôpitaux pour stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres.

En 2025, les hôpitaux détenaient la part de marché la plus élevée, car la plupart des interventions chirurgicales nécessitant une anastomose sont pratiquées dans des salles d'opération entièrement équipées, dotées d'un personnel spécialisé et de soins postopératoires. Les hôpitaux traitent un large éventail de cas courants et complexes, et effectuent un volume de procédures plus élevé que les établissements plus petits. Ils disposent également de systèmes d’achat structurés, d’un support de formation et de la capacité d’adopter de nouveaux flux de travail chirurgicaux. En outre, le segment devrait détenir une part de 80,1 % en 2026.

Le segment des cliniques spécialisées devrait croître à un TCAC de 9,8 % dans les années à venir.

Perspectives régionales du marché des dispositifs d’anastomose

Par géographie, le marché est divisé en Europe, Asie-Pacifique, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Anastomosis Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la part la plus importante en 2024, avec une valeur de 1,79 milliard de dollars, et a également enregistré la part la plus élevée en 2025, avec 1,93 milliard de dollars. La croissance du marché dans la région est attribuée à la prévalence plus élevée des affections colorectales et aux progrès technologiques.

Marché américain des dispositifs d’anastomose

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,77 milliard de dollars en 2026, ce qui représente environ 34,9 % des ventes du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 8,0 % dans les années à venir et atteindre une valorisation de 1,37 milliard de dollars d'ici 2026. On estime que la région connaîtra une croissance considérable du marché en raison de l'augmentation des investissements dans le développement de nouveaux produits et de l'incidence croissante des maladies liées à l'âge.

Marché britannique des dispositifs d’anastomose

Le marché britannique en 2026 est estimé à environ 0,23 milliard de dollars, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché allemand des dispositifs d’anastomose

Le marché allemand devrait atteindre environ 0,31 milliard de dollars en 2026, soit environ 6,1 % des ventes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,16 milliard de dollars en 2026 et occuper la troisième place sur le marché. L’amélioration des infrastructures de santé, associée à des investissements favorables de la part des acteurs du marché mondial, devrait également accélérer la croissance régionale.

Marché japonais des dispositifs d’anastomose

Le marché japonais devrait représenter environ 0,20 milliard de dollars en 2026, soit environ 4,0 % des revenus du marché mondial.

Marché chinois des dispositifs d’anastomose

Le marché chinois devrait atteindre 0,39 milliard de dollars en 2026, ce qui représente environ 7,6 % des ventes du marché mondial.

Marché indien des dispositifs d’anastomose

Le marché indien devrait représenter environ 0,26 milliard de dollars en 2026, soit environ 5,1 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient enregistrer une croissance modérée dans les années à venir. Le marché de l’Amérique latine devrait atteindre 0,32 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la valorisation du CCG devrait atteindre 0,06 milliard de dollars en 2026.

Marché des dispositifs d’anastomose en Afrique du Sud

Le marché sud-africain devrait atteindre 0,03 milliard de dollars en 2026, ce qui représente environ 0,49 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l'accent sur les investissements stratégiques et les avancées technologiques pour maintenir leur domination

Le marché mondial des dispositifs d’anastomose présente une structure de marché semi-consolidée, établissant d’importants producteurs, notamment Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG et Meril Life Sciences. Plusieurs efforts prévus, notamment des investissements massifs et des approbations de produits, augmentent la part de marché.

- Par exemple, en mars 2025, RevMedica et Qaelon Medical ont annoncé un partenariat stratégique pour le développement de médicaments avancés.dispositifs d'agrafage chirurgicaux.

NiTi Surgical Solutions, Synovis Micro Companies, Alliance, Reach Surgical et Frankenman International sont d'autres acteurs de premier plan sur le marché. Ils se concentrent sur les partenariats pour alimenter leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS D'ANASTOMOSE PROFILÉES

- Medtronic SA(Irlande)

- Johnson & Johnson(NOUS.)

- Intuitive Surgical, Inc. (États-Unis)

- Braun Melsungen AG(Allemagne)

- Meril Life Sciences Pvt. (Inde)

- NiTi Surgical Solutions Ltd. (Israël)

- Synovis Micro Companies Alliance, Inc. (États-Unis)

- Atteindre Surgical, Inc.(NOUS.)

- Frankenman International Ltd. (Chine)

- Purple Surgical International Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Corza Medical a annoncé le lancement de son produit ophtalmiquesuture chirurgicalepour de meilleurs résultats chirurgicaux.

- mars 2025: GT Metabolic Solutions, Inc. a reçu l'approbation de la FDA pour son système MagDI. Le nouvel appareil est introduit pour permettre les chirurgies assistées par aimant.

- septembre 2022: Teleflex a finalisé l'acquisition de Standard Bariatrics. L'entreprise a franchi cette étape stratégique pour consolider sa présence dans la technologie de l'agrafage.

- Mars 2022 :Panther Healthcare a annoncé le lancement d'une agrafeuse chirurgicale motorisée. Le nouveau produit offre un contrôle automatique de la compression des tissus.

- décembre 2021: Intuitive Surgical a reçu l'approbation de la FDA pour son agrafeuse à pointe incurvée SureForm 30 de 8 mm. Le produit peut être utilisé dans des interventions chirurgicales pédiatriques, thoraciques, gynécologiques et urologiques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, mode, application, utilisateur final et région |

|

Par produit |

|

|

Par mode |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,72 milliards de dollars en 2025 et devrait atteindre 9,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,93 milliard de dollars.

Le marché devrait afficher un TCAC de 8,5 % au cours de la période de prévision 2026-2034.

Par produit, le segment des agrafeuses devrait dominer le marché.

L’importance croissante accordée aux procédures chirurgicales mini-invasives, associée à la prévalence croissante des affections colorectales, stimule l’expansion du marché.

Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG et Meril Life Sciences sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés