Taille du marché des capteurs anti-collision, part et analyse de l’industrie, par type de capteur (radar, LiDAR, caméra/vision, ultrasons, infrarouge), par fonction (freinage d’urgence autonome (AEB), régulateur de vitesse adaptatif (ACC), détection d’angle mort (BSD), avertissement de sortie de voie/assistance au maintien de voie (LDW/LKA), aide au stationnement et avertissement de collision arrière), par type de véhicule (hayon/berline, SUV, LCV et HCV), par portée (courte portée) ( 60 m)), et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

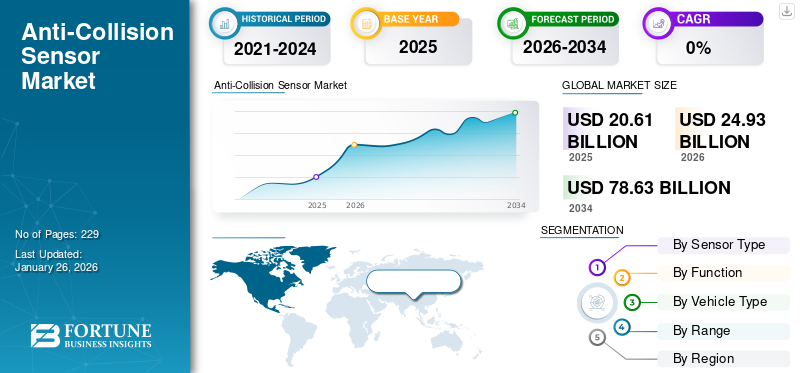

Taille du marché des capteurs anti-collision et perspectives futures

La taille du marché mondial des capteurs anti-collision était évaluée à 20,61 milliards USD en 2025. Le marché devrait passer de 24,93 milliards USD en 2026 à 78,63 milliards USD d’ici 2034, avec un TCAC de 15,44 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des capteurs anti-collision avec une part de marché de 48,26 % en 2025.

Les capteurs anti-collision automobiles sont des dispositifs et sous-systèmes de perception électronique qui détectent, classifient et suivent les objets à proximité pour prévenir ou atténuer les collisions. Ils incluent des technologies de capteurs telles que des radars, des caméras, des modules LiDAR, à ultrasons et infrarouges intégrés aux calculateurs et aux piles logicielles pour fournir des fonctions telles que le freinage d'urgence automatique, le régulateur de vitesse adaptatif et la surveillance des angles morts. Ces capteurs mesurent la distance, la vitesse relative et les signatures des objets, puis alimentent des algorithmes qui déclenchent des avertissements ou des interventions automatisées. Robustecapteurla fusion et l'étalonnage sont essentiels à la fiabilité réelle dans les scénarios météorologiques, d'éclairage et de circulation, ce qui en fait des composants essentiels des systèmes de sécurité des véhicules modernes.

L'anti-collision englobe le matériel de capteurs, utilisé dans les véhicules de tourisme et utilitaires. La croissance est tirée par les mandats réglementaires, la notation NCAP, l’adoption croissante des ADAS et l’électrification croissante des véhicules qui centralise les suites de capteurs. La segmentation du marché couvre le type de capteur (radar, LiDAR, caméra, ultrasons, infrarouge), la fonction (AEB, ACC, BSD, LDW/LKA, aide au stationnement, avertissement arrière), la classe de véhicule et l'autonomie. Les principaux acteurs comprennent les fournisseurs de premier rang Bosch, Continental, Denso, Valeo, Aptiv et ZF ; des sociétés de perception spécialisées telles que Mobileye, Luminar et Velodyne ; et des innovateurs régionaux (Hesai, LeddarTech). La dynamique concurrentielle dépend du déclin des ASP, de la fusion de capteurs IP et des partenariats OEM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des capteurs anti-collision

- Taille du marché en 2025 : 20,61 milliards USD

- Taille du marché en 2026 : 24,93 milliards USD

- Taille du marché prévue pour 2034 : 78,63 milliards de dollars

- TCAC : 15,44 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des capteurs anti-collision avec une part de 48,26 % en 2025.

- Les caméras/capteurs de vision devraient dominer avec une part de 41,72 % en 2026.

- Le freinage d’urgence autonome (AEB) devrait détenir une part de 32,14 % en 2026.

Asie-Pacifique

L'Asie-Pacifique a atteint 9,95 milliards de dollars en 2025, représentant 48,26 % du chiffre d'affaires mondial.

Europe

L'Europe a généré 5,77 milliards de dollars en 2025, soit 28,02 % du marché mondial.

Amérique du Nord

L’Amérique du Nord a enregistré 4,5 milliards de dollars en 2025, soutenus par l’adoption croissante des ADAS.

NOUS.

Le marché américain devrait atteindre 3,97 milliards de dollars d'ici 2026, grâce à la réglementation AEB et à l'adoption de la sécurité des véhicules.

Japon

Le marché japonais devrait atteindre 2,21 milliards de dollars d’ici 2026, soutenu par une forte adoption de la technologie automobile.

En savoir plus

IMPACT DES TARIFS

Les mesures tarifaires américaines affectent de manière significative les capteurs anti-collision en augmentant les coûts des composants, en remodelant l’approvisionnement et en encourageant la relocalisation. Selon l'article publié par White & Case LLP en mars 2025, les récentes mesures américaines imposent des droits sur les importations de véhicules et de pièces détachées, ajoutant effectivement environ 25 % à de nombreuses expéditions d'automobiles et de pièces détachées, augmentant les coûts d'approvisionnement et incitant à des travaux de requalification et de refonte. Les fournisseurs signalent des augmentations de prix des composants liées aux tarifs d'environ 15 à 20 % pour le LiDAR,radaret les modules de calcul, réduisant les marges et ralentissant les calendriers de déploiement ; les risques concomitants d’approvisionnement en aimants et puces de terres rares exacerbent les perturbations et augmentent les coûts de stockage et de conformité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’ADAS et de conduite autonome pour propulser l’expansion du marché

Le déploiement croissant de systèmes avancés d’aide à la conduite (ADAS) est devenu un facteur essentiel pour la part de marché des capteurs anti-collision. Les technologies ADAS telles que les systèmes d'avertissement de collision avant, le régulateur de vitesse adaptatif, l'assistance au maintien de voie et la détection des angles morts dépendent d'une combinaison de radar, LiDAR, caméras et capteurs à ultrasons pour un fonctionnement efficace. À mesure que les réglementations en matière de sécurité se durcissent et que les consommateurs sont de plus en plus conscients, les constructeurs standardisent ces fonctionnalités sur tous les segments de véhicules, y compris les modèles de milieu de gamme et d'entrée de gamme. Cette intégration généralisée accélère la demande d’un capteur anticollision fiable et rentable.

De plus, les initiatives mondiales en matière de sécurité, telles que le mandat de l’Union européenne sur les dispositifs de sécurité avancés obligatoires dans les nouveaux véhicules d’ici 2024, ont encore renforcé l’adoption des systèmes avancés d’aide à la conduite ADAS. Par conséquent, l’écosystème automobile connaît une forte croissance de l’utilisation des capteurs, positionnant les technologies d’évitement des collisions comme des outils essentiels de la mobilité de nouvelle génération. Cette évolution stimulera la croissance du marché au cours de la période de prévision.

Le marché est également fortement influencé par la tendance mondiale en faveur de la conduite autonome, qui exige des capacités de détection avancées et redondantes. Les véhicules semi-autonomes et entièrement autonomes nécessitent une compréhension continue et haute fidélité de leur environnement pour garantir la sécurité dans des conditions routières complexes et dynamiques. Cela nécessite des architectures multicapteurs, intégrant un radar longue portée, un LiDAR, des systèmes de vision et des modules ultrasoniques, pris en charge par des algorithmes avancés de fusion de capteurs.

Par exemple, les systèmes autonomes de niveau 3 et 4 dépendent de plusieurs couches de redondance pour minimiser les risques de collision dans les scénarios où l'intervention du conducteur est limitée ou absente. Les fabricants investissent de plus en plus dans ces technologies pour maintenir leur compétitivité dans un paysage de mobilité en évolution. En conséquence, l'adoption de capteurs anti-collision se développe tant chez les passagers que chez les passagers.véhicule utilitairecatégories, alimentant la croissance du marché au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

L'ambiguïté réglementaire, les normes fragmentées et les questions de responsabilité constituent d'importants facteurs de restriction pour le marché

L’incertitude réglementaire, la fragmentation des normes et les préoccupations en matière de responsabilité constituent un frein puissant et étroitement lié à la croissance du marché mondial des capteurs anti-collision, car elles transforment le risque technique en risque juridique et commercial pour les équipementiers et les fournisseurs. Les régulateurs des différentes juridictions évoluent à des rythmes différents. Dans le même temps, les États-Unis ont publié une réglementation formelle de l’AEB et renforcé les exigences en matière de données/enregistreurs ; le calendrier et la portée de la mise en œuvre ont changé, créant des écarts entre ce que les fabricants peuvent déployer aujourd'hui et ce qui sera légalement requis à l'avenir.

Des forums internationaux tels que le WP.29/UNECE approuvent des amendements ciblés (par exemple, sur le maintien automatisé des voies) mais n'ont pas encore élaboré une norme mondiale harmonisée unique. Par conséquent, les équipementiers sont confrontés à des exigences techniques fragmentées entre les marchés et à des coûts de certification plus élevés. La fragmentation amplifie l'exposition en responsabilité lorsque les performances des fonctionnalités varient selon les juridictions ou manquent de protocoles de validation communs, la détermination de la « norme de diligence » après un accident devient plus complexe, ce qui alimente les litiges et les pressions en matière d'assurance. Les cas liés à des étalonnages ADAS manqués ou incorrects ont considérablement augmenté, obligeant les fabricants à prendre en compte les imprévus juridiques dans le déploiement des produits. Les rappels à haute visibilité et les retraits de logiciels pour les systèmes automatisés renforcent encore davantage l'examen des régulateurs et du public, ce qui entraîne une surveillance post-déploiement plus stricte et des cycles de certification plus longs.

En pratique, ces dynamiques rendent les équipementiers plus conservateurs quant à la normalisation des piles de capteurs avancés à l'échelle mondiale. Ils retardent ou ralentissent le lancement de fonctionnalités en attendant des réglementations plus claires et harmonisées ou des preuves améliorées de la fiabilité des conditions croisées, ce qui ralentit les économies d'échelle et le déclin de l'ASP. En bref, jusqu’à ce que les régulateurs convergent vers des normes interopérables, clarifient les règles de responsabilité et rationalisent les exigences en matière de preuves/EDR pour les actions automatisées, le marché sera confronté à des coûts de conformité plus élevés, à des délais de mise sur le marché plus longs et à des dispositions juridiques accrues qui freineront conjointement une adoption rapide et universelle.

OPPORTUNITÉS DE MARCHÉ

L’intégration avec la communication véhicule-à-tout (V2X) propulse la croissance du marché

L'intégration de capteurs anti-collision avec les technologies de communication Vehicle-to-Everything (V2X) apparaît comme une opportunité de transformation dans l'écosystème de la sécurité automobile. Alors que les capteurs traditionnels tels que les radars, les LiDAR et les caméras fournissent des données environnementales en temps réel, leurs capacités de détection sont limitées à la ligne de mire. Les conditions météorologiques, les obstacles ou les angles morts peuvent les perturber. V2X complète ces capteurs en permettant aux véhicules de communiquer directement avec d'autres véhicules, infrastructures et piétons, offrant ainsi une connaissance prédictive des collisions potentielles avant qu'elles ne se produisent. Cet échange entre la détection physique et la communication numérique améliore la fiabilité globale du système et réduit les risques d'accident, créant ainsi une proposition de valeur forte pour les constructeurs automobiles et les régulateurs.

L’un des principaux moteurs de cette opportunité est l’importance croissante accordée aux initiatives de mobilité connectée et de ville intelligente. Les gouvernements de régions telles que l’Europe, la Chine et l’Amérique du Nord investissent massivement dans les infrastructures connectées, notamment des feux de circulation intelligents, des passages pour piétons et des unités de communication véhicule-bord de route.

Par exemple, en 2024, le ministère américain des Transports a lancé des programmes pilotes dans le Michigan et en Floride pour tester des véhicules compatibles V2X pour la gestion du trafic en temps réel et la prévention des collisions. Ces initiatives créent un terrain fertile pour l’intégration de capteurs anti-collision avec V2X, accélérant ainsi la commercialisation de systèmes de sécurité plus avancés. Les constructeurs automobiles qui adoptent cette approche combinée peuvent se différencier grâce à des notes de sécurité améliorées et à la conformité aux prochains mandats réglementaires.

TENDANCES DU MARCHÉ DES CAPTEURS ANTI-COLLISION

Fusion de capteurs et intelligence logicielle pour alimenter la croissance du marché

La tendance du marché des capteurs anti-collision évolue rapidement d’une approche centrée sur le matériel vers la fusion de capteurs et les plates-formes logicielles intelligentes. Les systèmes traditionnels reposaient sur un seul type de capteur, un radar pour la mesure de distance ou des caméras pour la reconnaissance d'objets. Cependant, ces technologies ont des limites inhérentes ; par exemple, les caméras peuvent avoir des difficultés en cas de faible luminosité ou de brouillard, tandis que les radars peuvent mal interpréter les objets stationnaires. La fusion de capteurs résout ce défi en combinant des données provenant de plusieurs sources, telles que le radar, le LiDAR, les ultrasons et les caméras, pour générer une perception holistique, précise et fiable de l'environnement de conduite. Cette redondance en couches améliore considérablement les performances de sécurité, essentielles aux systèmes avancés d’aide à la conduite (ADAS) et aux niveaux plus élevés de conduite autonome.

Le marché assiste à une montée en puissance du rôle de l’intelligence logicielle. Les vastes volumes de données brutes générées par les véhicules modernes nécessitent de puissants algorithmes de traitement capables de prendre des décisions en temps réel. Les entreprises intègrent de plus en plus l’intelligence artificielle (IA) etapprentissage automatique (ML)dans des systèmes de perception pour classer les objets, prédire les mouvements et minimiser les fausses alertes. Ce changement signifie que la proposition de valeur ne réside plus uniquement dans les unités de capteurs, mais dans la capacité à traiter et à interpréter efficacement les données des capteurs. En conséquence, l’innovation basée sur les logiciels devient un différenciateur clé parmi les leaders du marché.

Par exemple, en 2024, NVIDIA a dévoilé sa plateforme Drive Hyperion, une architecture de nouvelle génération conçue pour accélérer l'adoption de systèmes avancés d'aide à la conduite (ADAS) et de technologies de conduite autonome. La plate-forme intègre une suite de capteurs, notamment des caméras, un radar et un LiDAR, tout en tirant parti des puissantes puces informatiques IA de NVIDIA pour traiter les données de fusion en temps réel. Cette approche multicapteurs permet des capacités anti-collision critiques telles que la détection des piétons, la localisation au niveau des voies et l'évitement prédictif des collisions, établissant ainsi une nouvelle référence en matière de sécurité dans les véhicules intelligents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de capteur

Vision plus rapide et plus claire générée par la croissance segmentaire du type de capteur de lecteur de caméra

Sur la base du type de capteur, le marché est classé en radar, LiDAR, caméra/vision, ultrasons et infrarouge.

Le segment des caméras/vision devrait émerger comme le segment leader avec une part de 41,72 % en 2026 et les capteurs anti-collision, car ils fournissent des informations sémantiques riches (voies, panneaux, posture du piéton et intention) à un coût relativement faible et dans un format compact, permettant un large déploiement de l'ADAS sur tous les segments de véhicules. Leur polyvalence prenant en charge LDW/LKA, la détection des piétons AEB, la reconnaissance des panneaux de signalisation et la vue panoramique en fait le capteur principal des offres groupées d'équipements grand public, accélérant les volumes d'unités et la monétisation des logiciels pour les OEM.

Les gouvernements et les programmes NCAP exigent de plus en plus de capacités basées sur des caméras (y compris des protocoles de test de nuit/piétons), ce qui pousse les fabricants à standardiser les piles de caméras sur toutes les gammes de modèles ; Cette pression réglementaire, ainsi que les préférences des équipementiers pour les solutions centrées sur les caméras, ont entraîné une forte pénétration des caméras dans les nouveaux véhicules, tandis que les débats de l'industrie (caméra uniquement contre fusion LiDAR) et les innovations récentes des fournisseurs continuent d'améliorer la précision et la robustesse des modèles. La couverture récente de l’industrie met en évidence une innovation intense et l’attention du marché sur les piles d’IA de caméras et la mise à l’échelle de la production, renforçant le rôle des caméras dans l’augmentation des revenus globaux des capteurs anti-collision et des opportunités de services logiciels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fonction

L'obligation croissante et la standardisation du freinage d'urgence autonome (AEB) en raison de son taux très réactif stimulent la demande segmentaire

En termes de fonctionnalités, le marché est classé en freinage d'urgence autonome (AEB), régulateur de vitesse adaptatif (ACC), détection d'angle mort (BSD), avertissement de sortie de voie/assistance au maintien de voie (LDW/LKA) et aide au stationnement.

L'AEB est à la tête de l'adoption de fonctionnalités anti-collision car il prévient directement les types d'accidents à haute fréquence et est de plus en plus mandaté ou incité par les régulateurs, créant une normalisation rapide sur les nouveaux véhicules et augmentant avec une part de 32,14 % en 2026. Les preuves du gouvernement et des organismes de sécurité montrent que l'AEB réduit les accidents avant-arrière d'environ la moitié et réduit le risque d'accident des piétons d'environ un quart, établissant un retour sur investissement clair en matière de sécurité pour les équipementiers et les exploitants de flotte ; ces avantages quantitatifs ont soutenu des mesures réglementaires telles que les récentes réglementations de la NHTSA et les avancées NCAP qui exigent des performances robustes en matière d'AEB et d'AEB pour piétons (y compris les tests dans des conditions sombres). Les reportages et les déclarations des fabricants montrent des mises à jour et des rappels accélérés des logiciels AEB pour répondre aux normes en évolution, tandis que les fournisseurs adaptent la fusion et le calcul des capteurs pour répondre aux nouvelles exigences de validation. Cette pression convergente fait passer l’AEB du niveau premium au grand public, générant la plus grande part de systèmes anti-collision expédiés et catalysant la demande de capteurs (caméra/radar) associés.

Par type de véhicule

Une plus grande part de production permet aux véhicules à hayon/berline de stimuler la croissance du segment

En fonction du type de véhicule, le marché est segmenté en hayon/berline, SUV, LCV et HCV.

Les berlines et les berlines dominent les volumes mondiaux de capteurs anticollision, car elles représentent la plus grande part de la production de voitures particulières sur de nombreux marchés. Ils constituent les principales cibles d’une diffusion rapide des ADAS, motivée par la réglementation et l’accessibilité financière. Des volumes de production élevés, la production automobile mondiale a récemment dépassé environ 93 millions de véhicules, avec une part importante produite en Chine, aux États-Unis et au Japon, ce qui signifie que même des taux d'équipement modestes par véhicule se traduisent par une forte demande absolue d'unités de capteurs ; Les équipementiers donnent donc la priorité aux offres groupées caméra + radar pour les modèles compacts à grand volume afin de réaliser des économies d'échelle. Le renouvellement de la flotte, l'urbanisation et la demande des consommateurs pour des dispositifs de sécurité dans les segments d'entrée ont incité les sociétés de niveau 1 à proposer des ensembles de capteurs à coût optimisé pour les berlines/berlines, augmentant ainsi les volumes d'expédition et l'intérêt pour la modernisation du marché secondaire. Les récentes mises à jour de l'industrie et du commerce confirment la dynamique croissante de la production de voitures particulières et les offres ciblées des fournisseurs pour les plates-formes compactes, faisant de cette catégorie de véhicules le principal moteur de croissance des expéditions mondiales de capteurs anti-collision. Le segment des SUV devrait dominer le marché, avec une part de marché de 37,42 % en 2026.

Par gamme

L'autonomie effective et le coût raisonnable pour la majorité des véhicules urbains et routiers stimulent une croissance segmentaire à moyenne portée (5 à 60 millions)

En fonction de la portée, le marché est classé en courte portée (< 5 m), moyenne portée (5 à 60 m) et longue portée (> 60 m).

La détection à moyenne portée (5 à 60 m) est la bête de somme du marché car elle équilibre au mieux la résolution, la portée et le coût pour la majorité des tâches anticollision urbaines et routières, la surveillance des angles morts, l'assistance au changement de voie, le régulateur de vitesse adaptatif et les scénarios AEB à vitesse moyenne. Avec une part de 50,02 % en 2026, la fusion de radars et de caméras à moyenne portée offre un suivi latéral et longitudinal fiable aux vitesses de déplacement, permettant des interventions cruciales et opportunes sans les dépenses ni la charge de données d'une longue portée.LiDARsystèmes. Les fournisseurs optimisent activement les SoC radar et les piles d'imagerie de milieu de gamme pour une résolution plus élevée et un suivi multi-cibles, et les récentes annonces de produits illustrent de forts investissements dans des modules de milieu de gamme conçus pour la production en volume. Les rapports de l'industrie sur les nouveaux produits radar de milieu de gamme et les avancées en matière de semi-conducteurs indiquent une accélération de l'adoption de solutions de moyenne portée dans toutes les catégories de véhicules, ce qui, à son tour, génère l'essentiel des expéditions annuelles d'unités de capteurs et le pool de revenus du marché intermédiaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS ANTI-COLLISION

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

ASIE PACIFIQUE

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 9,95 milliards de dollars en 2025, soit 48,26 % de la part de marché mondiale, et devrait atteindre 12,91 milliards de dollars en 2026. L'Asie-Pacifique a dominé le marché avec une valorisation de 9,95 milliards de dollars en 2025 et de 12,91 milliards de dollars en 2026. Le marché est propulsé par les volumes massifs de véhicules de la Chine, les objectifs agressifs d'adoption des ADAS, et une adoption rapide par les équipementiers, ce qui en fait le contributeur régional le plus important, dominant et connaissant la croissance la plus rapide à la demande mondiale de capteurs anti-collision. Les projections universitaires et industrielles montrent des trajectoires abruptes d'adoption de l'AEB en Chine (une pénétration à un chiffre passant à deux chiffres d'ici cinq ans et atteignant des niveaux majoritaires d'ici 2030), tandis que des rapports récents de l'industrie mettent en évidence une croissance spectaculaire des installations de caméras de plusieurs dizaines de millions par an à mesure que les constructeurs OEM développent des suites de caméras à vue panoramique et avant/latérales, bénéficiant ainsi à la taille du marché des capteurs anticollision en Asie-Pacifique. La croissance rapide des véhicules électriques, la réduction des prix du LiDAR par les fournisseurs nationaux et l’expansion de la capacité locale de niveau 1 compriment les ASP et stimulent les volumes unitaires mondiaux et la diffusion de l’innovation. Le marché japonais devrait atteindre 2,21 milliards USD d'ici 2026, le marché chinois devrait atteindre 6,62 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,45 milliard USD d'ici 2026.

AMÉRIQUE DU NORD

En 2025, l'Amérique du Nord a généré 4,5 milliards de dollars, contribuant à hauteur de 21,85 % au chiffre d'affaires du marché mondial, et devrait atteindre 4,96 milliards de dollars en 2026. L'Amérique du Nord se caractérise par une normalisation rapide des ADAS, motivée par une combinaison de mesures réglementaires, de données de pénétration détaillées par année modèle et d'une forte adoption par les constructeurs OEM, qui, ensemble, accélèrent le déploiement de capteurs anti-collision dans toutes les catégories de véhicules. Les données des années modèles aux États-Unis montrent que la pénétration du freinage d'urgence automatique (AEB) a atteint environ le milieu des années 90 au cours des dernières années modèles, reflétant l'équipement quasi universel de nouveaux véhicules chez de nombreuses marques ; La réglementation américaine exige désormais l'AEB sur presque tous les nouveaux véhicules légers d'ici 2029, un changement qui devrait sauver des centaines de vies chaque année et éviter des dizaines de milliers de blessures. Cette dynamique pousse les fournisseurs à accroître la production de radars/caméras et de logiciels de fusion de capteurs. Dans le même temps, les équipementiers standardisent les offres groupées, raccourcissant le délai entre le haut de gamme et le grand public et augmentant les volumes unitaires qui renforcent considérablement les expéditions mondiales de capteurs et la monétisation des logiciels.

Le marché américain est stimulé par des ensembles de données de pénétration robustes par année modèle et par le mandat AEB de la NHTSA, qui génèrent un équipement presque complet de nouveaux véhicules. Avec des exigences AEB échelonnées jusqu’en 2029 et un déploiement volontaire important au préalable, les fournisseurs sont confrontés à des cycles de qualification urgents à volume élevé et les équipementiers négocient une normalisation à l’échelle nationale. Cette certitude réglementaire (malgré les tensions contentieuses) accélère l’approvisionnement national en capteurs, les services d’étalonnage et les programmes de modernisation du marché secondaire, faisant des États-Unis à la fois un vaste marché unitaire et un terrain d’essai technique qui façonne les feuilles de route mondiales des produits. Le marché américain devrait atteindre 3,97 milliards de dollars d’ici 2026.

EUROPE

Le marché européen représentait 5,77 milliards de dollars en 2025, soit 28,02 % de l’industrie mondiale, et devrait atteindre 6,58 milliards de dollars en 2026. Les perspectives de l’Europe sont ancrées par des mandats de sécurité harmonisés, notamment le règlement de sécurité générale révisé qui a rendu plusieurs systèmes ADAS obligatoires pour l’homologation des nouveaux véhicules à partir de juillet 2022, augmentant rapidement les taux d’installation des ensembles caméra/radar. La clarté de la réglementation de l'Union européenne réduit la fragmentation des certifications au sein des États membres, incite les équipementiers à adopter des suites de capteurs standardisées sur toutes les plates-formes et oblige les fournisseurs à respecter des protocoles de tests de performances stricts ; cette uniformité réglementaire génère des économies d’échelle et un déclin plus rapide de l’ASP dans la région. Les progrès simultanés du NCAP et les programmes nationaux de renouvellement de la flotte amplifient encore l'adoption, faisant du marché européen des capteurs anticollision un marché à haute densité qui établit des références techniques et de sécurité, influençant la validation et la demande mondiales de capteurs. Le marché britannique devrait atteindre 1,22 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,99 milliard de dollars d'ici 2026.

RESTE DU MONDE

Le reste du monde comprend l'Amérique latine, l'Afrique et le Moyen-Orient, et l'adoption est à la traîne par rapport aux régions développées en raison de mandats réglementaires plus lents, de cycles de remplacement de véhicules plus longs et d'une sensibilité plus élevée aux prix, ce qui limite la standardisation immédiate des capteurs anti-collision. Cependant, l’urbanisation croissante, les initiatives en faveur de la sécurité des flottes et la diffusion de modules de capteurs moins coûteux entraînent une adoption progressive ; La croissance mondiale de la production et des immatriculations de véhicules (avec une production mondiale dépassant récemment 90 millions de véhicules) signifie que même des gains de pénétration modestes génèrent une demande unitaire supplémentaire significative. Au fil du temps, des normes harmonisées et des capteurs moins chers convertiront la demande latente en expéditions concrètes, élargissant ainsi le marché mondial au-delà des centres traditionnels.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les investissements solides et le leadership technologique de Robert Bosch GmbH génèrent un avantage concurrentiel

Robert Bosch GmbH est largement considéré comme le principal fournisseur mondial de capteurs anticollision automobiles, en raison de sa domination de longue date dans le secteurélectronique automobile, des capacités d'intégration approfondies au niveau des systèmes et une échelle massive dans les logiciels de radar, de caméra, d'ultrasons et de fusion de capteurs. Bosch a atteint le leadership grâce à des décennies de relations avec les équipementiers, d'importants investissements en R&D dans les SoC radar et les piles de perception, et la commercialisation précoce de solutions de radars et de caméras d'imagerie qui équilibrent le coût, la fiabilité et la conformité réglementaire. Son portefeuille de produits comprend des modules radar à courte et longue portée, des systèmes multi-caméras, des réseaux à ultrasons, des SoC radar, des middlewares de fusion de capteurs et des plates-formes de calcul ADAS que les constructeurs OEM adoptent sous forme d'offres entièrement intégrées, faisant de Bosch le choix par défaut pour de nombreux programmes à grand volume et déploiements interrégionaux.

Continental est également leader parmi les acteurs clés en raison de son volume exceptionnel de radars, de ses investissements ciblés dans l'imagerie radar haute performance et de sa vaste empreinte de production de capteurs ; la société a récemment annoncé des étapes de production qui soulignent son envergure dans le domaine des capteurs radar. L'ascension de Continental repose sur de solides partenariats OEM, une innovation ciblée dans les radars à moyenne et longue portée, ainsi que sur des calculateurs ADAS et des piles logicielles intégrées qui permettent des solutions de sécurité complètes au niveau du véhicule. Son portefeuille anti-collision comprend des familles de radars à moyenne et longue portée, des modules de caméras, des capteurs à ultrasons, des collaborations LiDAR et des contrôleurs de domaine et de fusion de capteurs de bout en bout, positionnant Continental comme le deuxième leader mondial en termes de livraisons d'unités et de contenu de programme.

LISTE DES PRINCIPALES ENTREPRISES DE CAPTEURS ANTI-COLLISION PROFILÉES :

- Robert Bosch GmbH(Allemagne)

- Continental AG(Allemagne)

- Denso Corporation (Japon)

- Valéo SA(France)

- Aptiv PLC (Irlande)

- ZF Friedrichshafen AG (Allemagne)

- Magna International Inc.(Canada)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Hella GmbH (Allemagne)

- Mobileye (Israël)

- Veoneer, Inc. (États-Unis)

- Hesai Technology (Shanghai, Chine)

- Sensata Technologies (États-Unis)

- Luminar Technologies, Inc. (États-Unis)

- Velodyne Lidar, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, Valeo a signé un partenariat avec Momenta pour établir un partenariat global, à long terme et mondial visant à développer conjointement des produits, systèmes et solutions avancés de conduite assistée intelligente et de conduite autonome de niveau intermédiaire à élevé, en Chine et à l'étranger.

- En juillet 2025, Bosch a introduit deux nouveaux SoC radar, SX600 et SX601, destinés à activer des fonctions avancées d'aide à la conduite sous SAE niveau 2+ (par exemple, freinage d'urgence automatique, croisière adaptative et détection des angles morts).

- En avril 2025, Mercedes-Benz a signé un accord de partenariat avec Luminar Technologies pour développer et intégrer son dernier produit LiDAR. Le contrat avec le géant automobile allemand est le premier accord pour les capteurs Halo LiDAR plus petits et plus efficaces de Luminar, et il intervient alors que les constructeurs automobiles mondiaux se précipitent pour lancer des véhicules autonomes plus sûrs.

- En octobre 2023, Koito Manufacturing Co., Ltd. et Denso Corporation ont signé un contrat pour développer un système visant à améliorer le taux de reconnaissance d'objets des capteurs d'image des véhicules en coordonnant les lampes et les capteurs d'image, dans le but d'améliorer la sécurité de conduite de nuit.

- En septembre 2025, ZF Friedrichshafen AG a présenté des technologies pour les châssis définis par logiciel et l'e-mobilité au salon IAA Mobility 2025. Le groupe fournit déjà des entraînements prêts à la production ainsi que des systèmes et logiciels by-wire pour le châssis et façonne ainsi le véhicule électrique défini par logiciel du futur.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des capteurs anti-collision fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions du marché des capteurs anti-collision sont un paysage concurrentiel détaillé avec des informations sur la part de marché, les opportunités croissantes et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,44 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de capteur

Par fonction

Par type de véhicule

Par gamme

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 20,61 milliards de dollars en 2025 et devrait atteindre 78,63 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 9,95 milliards de dollars.

La croissance du marché des capteurs anti-collision devrait afficher un TCAC de 15,44 % au cours de la période de prévision 2026-2034.

Le segment Moyenne portée (5 à 60 m) domine le marché du segment Gamme.

Demande croissante d’ADAS et de conduite autonome pour propulser la croissance du marché.

Les principaux acteurs, notamment Bosch, Denso, Continental, ZF et Magna, dominent le secteur.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 229

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.