Taille du marché des missiles guidés antichar (ATGM), part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par plate-forme (plates-formes portables, montées sur véhicule et aéroportées), par mode ogive (mode unique et commutable polyvalent), par portée (courte portée (inférieure à 2 km), moyenne portée (2 à 4 km), longue portée (4 à 8 km) et portée étendue (au-dessus de 8 km)), par type de propulsion (fusée solide Moteurs, fusées canalisées et hybrides (Rocket-Ramjet)), par système de guidage de missile (guidé par fil, guidé par laser, guidé par infrarouge, guidé pa

APERÇUS CLÉS DU MARCHÉ

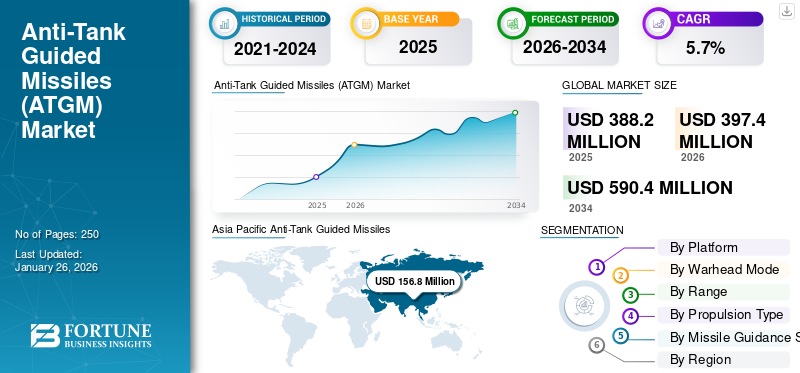

La taille du marché mondial des missiles guidés antichar (ATGM) était évaluée à USD388.20millions en 2025 et devrait passer de USD397,40millions en 2026 en USD590.40millions d’ici 2034, affichant un TCAC de 5,7 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des missiles guidés antichar (ATGM) avec une part de marché de40,39%en 2025.

Le marché des missiles guidés antichar (ATGM) englobe l’industrie mondiale impliquée dans le développement, la production et le déploiement de systèmes de missiles conçus pour cibler et détruire des véhicules blindés, tels que des chars et autres missiles guidés antichar fortifiés. Ces systèmes de missiles guidés utilisent des technologies de ciblage avancées, notamment le guidage laser, le guidage infrarouge et le guidage filaire, pour fournir une puissance de feu précise et à longue portée dans la guerre moderne. Le marché sert les agences militaires et de défense du monde entier, soutenant les efforts visant à améliorer l'efficacité sur le champ de bataille et à contrer les menaces blindées. La modernisation militaire en cours, les préoccupations en matière de sécurité régionale et les progrès technologiques stimulent la croissance du marché. Ces facteurs reflètent le rôle critique des ATGM dans les stratégies de défense contemporaines.

La pandémie de COVID-19 a initialement perturbé les chaînes d’approvisionnement, retardé les processus d’approvisionnement militaire et entraîné des réaffectations budgétaires alors que les gouvernements donnaient la priorité aux soins de santé et à la reprise économique. Cependant, l’impact a été relativement de courte durée et le marché a fait preuve de résilience en raison de l’importance stratégique des ATGM dans la guerre moderne. Dans la période post-pandémique, les agences de défense ont accéléré leurs programmes de modernisation, ce qui a entraîné une forte augmentation de la demande de systèmes de missiles légers et de haute précision, alimentant ainsi la croissance du marché.

Des acteurs clés tels que MBDA, Rafael Advanced Defense Systems, Lockheed Martin, Kongsberg Defence & Aerospace et Northrop Grumman dominent le secteur. Ces sociétés se concentrent sur le développement de systèmes de missiles innovants et compatibles multiplateformes avec une portée, une précision et une résistance aux contre-mesures améliorées. Le paysage concurrentiel met l’accent sur l’innovation technologique, l’intégration avec les plates-formes militaires existantes et les solutions rentables pour répondre aux divers besoins de sécurité régionale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des missiles guidés antichar (ATGM)

- Taille du marché 2025 : 388,20 millions USD

- Taille du marché 2026 : 397,40 millions USD

- Taille du marché prévue pour 2034 : 590,40 millions de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des missiles guidés antichar (ATGM) avec une part de 40,39 % en 2025.

- Le segment des appareils portables devrait dominer le marché avec une part de 46,86 % en 2026.

- Le segment monomodal devrait représenter une part de 62,26 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 156,8 millions de dollars en 2025 et devrait atteindre 161,9 millions de dollars en 2026.

Europe

L’Europe représentait 103,1 millions de dollars en 2025 et devrait atteindre 105,7 millions de dollars en 2026.

Amérique du Nord

L’Amérique du Nord détenait 93,6 millions de dollars en 2025 et devrait atteindre 94,9 millions de dollars en 2026.

NOUS

Le marché américain des missiles guidés antichar devrait atteindre 87,3 milliards de dollars d’ici 2026.

Japon

Le marché japonais des missiles guidés antichar devrait atteindre 22,3 milliards de dollars d’ici 2026.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Investissements croissants dans le développement d’ATGM de nouvelle génération dans la guerre Russie-Ukraine

Le conflit russo-ukrainien a considérablement remodelé le marché des ATGM, soulignant leur rôle essentiel dans la guerre moderne. La guerre a souligné l’importance stratégique des armes antiblindées avancées, incitant les pays à accélérer l’acquisition et le développement d’ATGM plus sophistiqués. L’utilisation efficace par l’Ukraine de systèmes fournis par l’Occident, tels que les missiles Javelin et NLAW, a démontré la valeur stratégique des systèmes de missiles portables de haute précision pour contrer les chars russes lourdement blindés. Cela a accru la demande mondiale pour des systèmes similaires, incitant les agences de défense du monde entier à donner la priorité aux acquisitions et aux mises à niveau d'ATGM.

En outre, le conflit a révélé les vulnérabilités des plates-formes blindées traditionnelles, soulignant la nécessité de systèmes de missiles polyvalents et multiplateformes capables d’attaquer des cibles dans des environnements de champ de bataille complexes. En conséquence, les fabricants investissent massivement dans le développement d’ATGM de nouvelle génération offrant une portée, une précision et une résistance aux contre-mesures améliorées. La guerre a également accéléré la collaboration internationale, les pays occidentaux fournissant une aide militaire et des ATGM à l’Ukraine, stimulant ainsi le marché mondial.

Le conflit a souligné l’importance des systèmes de missiles portables et faciles à utiliser pour les unités d’infanterie, conduisant à une attention accrue portée aux ATGM légers et portables. En outre, la guerre a démontré la nécessité d’intégrer les ATGM aux systèmes modernes de gestion du champ de bataille, favorisant ainsi l’innovation dans les technologies de guidage et de ciblage des missiles.

Cependant, la guerre a également incité les pays à réévaluer leurs stratégies de défense, ce qui a conduit à une augmentation des budgets et à une concentration sur les capacités de guerre asymétrique. Ce changement devrait soutenir la demande d’ATGM dans les années à venir. À l’inverse, les tensions géopolitiques et les restrictions aux exportations d’armes peuvent présenter des risques pour la chaîne d’approvisionnement mondiale, entravant ainsi la croissance du marché.

TENDANCES DU MARCHÉ DES MISSILES GUIDÉS ANTICHARS (ATGM)

Investissement croissant dans les programmes ATGM autochtones pour stimuler la croissance du marché

Le marché des ATGM connaît une croissance dynamique tirée par les progrès technologiques rapides, l’évolution des tactiques de guerre et l’augmentation des budgets de défense mondiaux. Une tendance marquante est l’évolution vers des systèmes légers et portables qui permettent aux unités d’infanterie d’engager efficacement des menaces blindées à distance, améliorant ainsi la flexibilité du champ de bataille. Ces systèmes portables, tels que Javelin et NLAW, sont de plus en plus appréciés pour leur facilité d'utilisation et leur haute précision, reflétant une évolution vers des stratégies de combat plus décentralisées et plus mobiles.

Une autre tendance clé est l’intégration de technologies avancées de guidage et de ciblage. Les ATGM modernes intègrent désormais des capacités de guidage infrarouge, de guidage laser et d'engagement multi-cibles, améliorant ainsi leur précision et leur efficacité contre les véhicules modernes lourdement blindés. Incorporationintelligence artificielleet la fusion des capteurs devrait améliorer encore le ciblage des missiles, permettant une acquisition de cible plus rapide et plus fiable.

En outre, les systèmes de missiles polyvalents qui attaquent diverses cibles autres que les chars, telles que des positions fortifiées et des avions volant à basse altitude, suscitent un intérêt croissant. Cette diversification vise à maximiser l’utilité des ATGM sur le champ de bataille, en les rendant plus polyvalents et plus rentables.

- L’Amérique du Nord a connu une croissance du marché des missiles guidés antichar (ATGM), passant de 145 millions de dollars en 2023 à 151,5 millions de dollars en 2024.

Les tensions géopolitiques et les conflits régionaux incitent également les pays à moderniser leurs capacités de guerre blindée, alimentant ainsi la demande d’ATGM avancés. Les pays investissent de plus en plus dans des programmes de missiles nationaux pour réduire leur dépendance à l’égard des fournisseurs étrangers et renforcer leur autonomie de défense nationale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

Des budgets de défense en hausse pour offrir des opportunités aux acteurs du marché

Le marché des missiles guidés antichar (ATGM) présente d’importantes opportunités de croissance, tirées par l’augmentation des dépenses mondiales de défense, l’innovation technologique et l’évolution des stratégies de guerre. Alors que les pays donnent la priorité à la modernisation de leurs forces armées, il existe une demande croissante de systèmes de missiles légers, portables et très précis, capables de contrer efficacement les menaces blindées avancées. Le développement d’ATGM polyvalents, conçus pour attaquer diverses cibles, notamment des chars, des positions fortifiées et des avions volant à basse altitude, élargit encore le potentiel du marché.

De plus, les tensions géopolitiques et les conflits régionaux obligent les pays à investir dans des programmes de missiles nationaux afin de réduire leur dépendance à l’égard des fournisseurs étrangers. Ce changement favorise l’innovation locale et élargit les opportunités de production nationale. L'intégration de systèmes de guidage avancés, d'intelligence artificielle etcapteurla fusion améliore l’efficacité des ATGM, les rendant plus attractifs pour les acheteurs militaires à la recherche de solutions de pointe.

De plus, la tendance vers une guerre centrée sur les réseaux, dans laquelle les ATGM sont intégrés aux systèmes de gestion du champ de bataille et aux drones, offre des perspectives pour des stratégies de défense collaboratives et multicouches. À mesure que les budgets de défense augmentent et que les capacités technologiques progressent, le marché des ATGM est prêt à connaître une expansion soutenue, offrant des opportunités lucratives aux entrepreneurs de défense, aux développeurs de technologies et aux fabricants régionaux souhaitant renforcer leurs arsenaux militaires.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des dépenses de défense et modernisation militaire pour stimuler la croissance du marché

Les pays du monde entier accordent de plus en plus la priorité au renforcement de leurs forces blindées et terrestres pour contrer l’évolution des menaces, en particulier dans les régions marquées par des tensions et des conflits géopolitiques. Le besoin de systèmes de missiles avancés, légers et très précis a conduit les militaires à investir massivement dans des ATGM capables de neutraliser efficacement les véhicules blindés modernes et les positions fortifiées.

Les programmes de modernisation incluent souvent l’intégration des ATGM avec les systèmes de gestion du champ de bataille et les drones existants, permettant ainsi des réseaux de défense plus complets et plus réactifs. Alors que les pays allouent davantage de fonds à la défense, l’acquisition de systèmes de missiles de pointe devient une priorité stratégique, alimentant la croissance du marché. Cette tendance devrait se poursuivre à mesure que les pays reconnaissent l’importance de maintenir leur supériorité technologique et leur préparation au champ de bataille. En conséquence, l’augmentation des dépenses de défense restera un moteur clé de l’expansion du marché des ATGM.

Avancées technologiques et intégration de l’IA pour stimuler la croissance du marché

L’innovation technologique est cruciale pour propulser la croissance du marché des missiles guidés antichar (ATGM). L’intégration de systèmes de guidage avancés, tels que le tir et l’oubli, le verrouillage avant le lancement et la fusion de capteurs, a considérablement amélioré la précision et l’efficacité opérationnelle des missiles. Adopter l’intelligence artificielle (IA) etapprentissage automatiqueLes algorithmes améliorent encore les capacités de reconnaissance, de suivi et d’engagement des cibles, rendant les ATGM plus fiables et plus polyvalents.

Ces progrès ont permis le développement de missiles polyvalents capables d’engager diverses cibles, notamment des chars, des avions et des structures fortifiées, élargissant ainsi leur champ d’application. De plus, l’intégration de capacités de guerre centrées sur le réseau permet aux ATGM de fonctionner de manière transparente avec d’autres actifs du champ de bataille tels que les drones et les systèmes de commandement, créant ainsi un environnement de défense plus interconnecté et plus réactif. L'innovation continue en matière de technologie de guidage, de propulsion et d'ogives garantit que les ATGM restent efficaces contre l'évolution des menaces blindées. Ces progrès continus stimulent la demande de produits et favorisent de nouvelles opportunités de croissance pour les fabricants de matériel de défense et les développeurs de technologies.

RESTRICTIONS DU MARCHÉ

Évolution rapide des technologies de contre-mesures pour entraver la croissance du marché

Le principal obstacle réside dans l’évolution rapide des technologies de contre-mesure, telles quesystèmes de protection active (APS)installé sur les réservoirs modernes. Ces systèmes peuvent détecter et neutraliser les missiles entrants, réduisant ainsi l’efficacité des ATGM existants. Cela nécessite une innovation continue et une augmentation des dépenses de R&D de la part des fabricants, ce qui peut représenter une pression financière importante et ralentir le rythme de déploiement de nouveaux systèmes. Le développement de nouvelles technologies de missiles capables de surmonter ces défenses nécessite des investissements substantiels dans la recherche, les tests et la validation, ce qui augmente encore les coûts.

De plus, la course aux armements technologiques entre les développeurs de missiles et les fabricants de chars favorise un cycle de mises à niveau constantes, ce qui rend difficile pour les producteurs d’ATGM de conserver un avantage concurrentiel. Cette course aux armements technologiques en cours peut retarder le déploiement de nouveaux systèmes et limiter la croissance globale du marché, les organisations militaires pouvant hésiter à investir massivement dans des systèmes qui pourraient rapidement devenir obsolètes.

LES DÉFIS DU MARCHÉ

Tensions géopolitiques et conflits régionaux pour remettre en cause la croissance du marché

L’un des défis majeurs auxquels est confronté le marché des ATGM est le coût élevé associé au développement, à l’acquisition et à la maintenance de systèmes de missiles avancés. Les ATGM de pointe équipés de systèmes de guidage, de capteurs et d’intégration d’IA sophistiqués ont tendance à être coûteux, ce qui limite l’accessibilité pour les pays dont les budgets de défense sont limités. Cette barrière financière peut entraver une adoption généralisée et ralentir la croissance du marché, en particulier dans les économies émergentes.

Un autre défi majeur est le rythme rapide des progrès technologiques dans la conception des véhicules blindés et des systèmes de contre-mesures. Les chars et véhicules blindés modernes sont de plus en plus équipés de systèmes de protection active (APS) capables de détecter et de neutraliser les missiles entrants, ce qui oblige les développeurs d'ATGM à innover continuellement. Cette course aux armements entre technologie des missiles et contre-mesures augmente les coûts de R&D et complique le processus de développement.

En outre, les tensions géopolitiques et les conflits régionaux présentent des risques pour la stabilité des perturbations de la chaîne d'approvisionnement et des restrictions politiques sur les exportations de missiles. Les pays peuvent avoir du mal à acquérir ou à maintenir des chaînes d’approvisionnement fiables pour les composants critiques, ce qui peut retarder la production et le déploiement. En outre, les réglementations internationales en matière de contrôle des armements et les restrictions à l’exportation peuvent limiter la prolifération de certaines technologies de missiles, posant ainsi des obstacles juridiques et diplomatiques aux fabricants comme aux acheteurs.

ANALYSE DE SEGMENTATION

Par plateforme

Segment portable mené en raison de sa rentabilité et de sa facilité d'utilisation

Par plate-forme, le marché est classé en plates-formes portatives, montées sur véhicule et aéroportées.

En 2026, le segment des appareils portables devrait dominer le marché avec une part de 46,86 %. Ces systèmes sont rentables, faciles à utiliser et très mobiles, permettant aux unités d'infanterie d'engager efficacement des cibles blindées sur divers terrains sans avoir besoin d'équipement lourd. Leur simplicité et leur prix abordable les rendent accessibles à de nombreuses forces armées dans le monde.

Le segment des plates-formes aéroportées devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 5,2 % au cours de la période de prévision en raison de leurs avantages stratégiques, notamment un déploiement rapide, une flexibilité et la capacité d'engager des cibles à une distance sûre. Alors que la guerre moderne met l’accent sur la mobilité et la précision, la demande d’ATGM aéroportés augmente, entraînant une croissance significative dans ce segment pour répondre aux exigences changeantes du champ de bataille.

En mode Ogive

Segment monomode dominé en raison de sa fiabilité et de sa rentabilité

Par mode ogive, le marché est classé en mode unique et commutable polyvalent.

En 2026, le segment monomode devrait dominer le marché avec une part de 62,26 %. Le segment des ogives monomodes offre des performances spécialisées et optimisées pour des types de cibles spécifiques, ce qui le rend fiable et rentable pour la plupart des applications militaires. Ces ogives sont plus simples à concevoir et à produire, garantissant une adoption généralisée.

Le segment commutable polyvalent devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 5,0 % au cours de la période de prévision en raison de sa polyvalence, permettant aux opérateurs de basculer entre différents modes (tels que l'anti-blindage et l'anti-structure) en fonction des exigences de la mission. Cette adaptabilité réduit le besoin de plusieurs types de missiles, améliorant ainsi la flexibilité opérationnelle et la rentabilité. Alors que les scénarios de combat modernes exigent des systèmes d’armes polyvalents, la demande d’ogives commutables devrait croître rapidement.

Par gamme

Marché dominé par le segment longue portée (4-8 km) en raison de la distance d'engagement et de la compatibilité optimales

Par portée, le marché est classé en courte portée (inférieure à 2 km), moyenne portée (2 à 4 km), longue portée (4 à 8 km) et portée étendue (au-dessus de 8 km).

En 2026, le segment longue portée (4 à 8 km) devrait dominer le marché avec une part de 37,41 %. Il équilibre les distances d’engagement efficaces avec une taille de missile gérable et une compatibilité avec la plate-forme de lancement, ce qui le rend adapté à diverses opérations militaires. Il offre une distance de sécurité suffisante pour minimiser les risques pour les opérateurs tout en conservant une grande précision.

Le segment à portée étendue (au-dessus de 8 km) devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 5,1 % tout au long de la période de prévision en raison des progrès de la technologie des missiles, de l’accent accru mis sur les capacités de sécurité et de la nécessité pour les forces d’engager des cibles à des distances plus sûres. La demande croissante de frappes stratégiques de précision à longue distance dans la guerre moderne entraîne une croissance rapide de ce segment.

Par type de propulsion

Marché dominé par le segment des moteurs de fusée solides en raison de sa simplicité, de sa fiabilité et de sa rentabilité

En fonction du type de propulsion, le marché est classé en moteurs-fusées solides, fusées carénées et hybrides (Rocket-Ramjet).

En termes de revenus, le segment des moteurs-fusées solides devrait dominer le marché avec une part de 68,81 % en 2026. Les moteurs-fusées solides gagnent du terrain en raison de leur simplicité, de leur fiabilité, de leur réponse rapide et de leur rentabilité, ce qui en fait le choix privilégié pour la plupart des ATGM. Ils nécessitent moins de maintenance et ont fait leurs preuves, garantissant une adoption généralisée.

Le segment hybride (Rocket-Ramjet) devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 7,9 % de 2025 à 2032. Il combine les avantages de la propulsion solide et liquide, permettant des vitesses plus élevées, des portées plus longues et une meilleure efficacité. Alors que les militaires recherchent des missiles avancés et performants offrant une portée étendue et une maniabilité améliorée, les systèmes de propulsion hybrides sont de plus en plus favorisés, entraînant une croissance rapide dans ce segment. Cette innovation améliore les capacités des missiles pour répondre aux exigences de combat modernes.

Par système de guidage de missile

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Part de marché en tête du segment filoguidé en raison de sa précision et de sa fiabilité

Basé sursystème de guidage de missile, le marché est divisé en systèmes guidés par fil, guidés par laser, guidés par infrarouge, guidés par radar à ondes millimétriques et guidés par GPS/INS.

En 2024, le segment filoguidé devrait dominer le marché avec une part de 22,61 %, car il offre une précision, une fiabilité et une résistance au brouillage élevées, ce qui le rend idéal pour les engagements proches et moyens. Sa technologie éprouvée et sa rentabilité ont conduit à son adoption généralisée par les forces armées.

Le segment guidé par radar à ondes millimétriques devrait connaître un taux de croissance annuel composé (TCAC) de 5,8 % au cours de la période de prévision en raison de ses capacités de ciblage avancées, de sa fonctionnalité tous temps et de sa résistance aux contre-mesures. Les ATGM guidés par radar à ondes millimétriques gagnent en popularité à mesure que les militaires recherchent des systèmes de guidage plus sophistiqués, à longue portée et autonomes. Leur capacité à fonctionner efficacement dans des environnements complexes et à fournir un ciblage précis entraîne une croissance rapide, faisant de ce système de guidage un objectif clé pour le développement futur de missiles.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MISSILES GUIDÉS ANTICHARS (ATGM)

Ce marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

Asia Pacific Anti-Tank Guided Missiles (ATGM) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 24,12 % au marché mondial en 2025, avec une valorisation de 93,6 millions de dollars, et devrait atteindre 94,9 millions de dollars en 2026. L'Amérique du Nord, en particulier les États-Unis, devrait connaître une croissance significative sur le marché mondial des ATGM en raison de son budget de défense important, de son innovation technologique et de ses opérations militaires étendues. Le gouvernement américain investit continuellement dans le développement de systèmes de missiles de nouvelle génération afin de maintenir sa supériorité technologique. Les sous-traitants américains de la défense tels que Lockheed Martin et Raytheon sont à l’avant-garde, fournissant des plates-formes ATGM avancées telles que le missile Javelin, qui a été largement adopté par les forces alliées. Le marché américain devrait atteindre 87,3 milliards de dollars d’ici 2026.

Europe

Le marché des missiles guidés antichar (ATGM) en Europe détient une part importante, tirée par la modernisation continue des systèmes de défense dans la région et l’augmentation des dépenses militaires. Des pays européens comme la France, l’Allemagne et le Royaume-Uni investissent massivement dans des systèmes de missiles avancés pour améliorer leurs capacités blindées et d’infanterie. La présence d'éminents fabricants de défense tels que MBDA et Rheinmetall propulse encore le marché, en mettant l'accent sur l'intégration de technologies de pointe telles que les systèmes de tir et d'oubli et d'attaque par le haut. En outre, les préoccupations en matière de sécurité régionale et les initiatives stratégiques de l’OTAN renforcent la demande de systèmes ATGM sophistiqués. Le marché britannique devrait atteindre 22,9 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 16,6 milliards de dollars d'ici 2026. L'Europe représentait 103,1 millions de dollars en 2025, soit 26,57 % de la part de marché mondiale, et devrait atteindre 105,7 millions de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique est la région la plus grande et la plus dynamique en raison d’une croissance rapide due à l’augmentation des budgets de défense, aux conflits régionaux et aux efforts de modernisation de pays tels que l’Inde, la Chine et la Corée du Sud. Ces pays investissent massivement dans des ATGM avancés pour renforcer leurs capacités militaires et relever les défis de sécurité. Le marché japonais devrait atteindre 22,3 milliards USD d'ici 2026, le marché chinois devrait atteindre 55,4 milliards USD d'ici 2026 et le marché indien devrait atteindre 34 milliards USD d'ici 2026. Le marché de l'Asie-Pacifique était évalué à 156,8 millions USD en 2025, soit 40,39 % du chiffre d'affaires mondial, et devrait atteindre 161,9 millions USD en 2026. 2026.

Reste du monde

Les marchés émergents du Moyen-Orient, d’Afrique et d’Amérique latine étendent de plus en plus leurs achats d’ATGM pour améliorer l’efficacité sur le champ de bataille dans un contexte de conflits en cours et de menaces à la sécurité intérieure. Ces régions adoptent de plus en plus de systèmes de missiles rentables et fiables pour moderniser leurs forces armées. La région Reste du monde a accaparé 8,92 % du marché mondial en 2025, générant 34,6 millions de dollars de revenus, et devrait atteindre 35 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les avancées technologiques pour propulser la croissance du marché

La part de marché des missiles guidés antichar (ATGM) est dominée par des acteurs clés tels que MBDA, Rafael Advanced Defense Systems et Lockheed Martin, leaders en matière d’innovation et de progrès technologiques. D'autres sociétés importantes incluent Kongsberg Defence & Aerospace, Northrop Grumman et Denel Dynamics, chacune proposant des systèmes de missiles avancés pour répondre à l'évolution des besoins de défense. Ces leaders de l’industrie se concentrent sur le développement d’ATGM légers, hautement précis et polyvalents, capables de vaincre les menaces blindées modernes. Le paysage concurrentiel est façonné par plusieurs facteurs, notamment l’augmentation des budgets de défense, l’innovation technologique et la demande d’amélioration de la capacité de survie sur le champ de bataille, positionnant ces acteurs clés à l’avant-garde du marché mondial des ATGM.

LISTE DES PRINCIPALES COMPAGNIES DE MISSILES GUIDÉS ANTICHAR PROFILÉES

- Société Raytheon Technologies(NOUS.)

- Lockheed Martin Corporation (États-Unis)

- MBDA(France)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Bureau de conception d'instruments KBP (Russie)

- Norinco (Chine)

- Roketsan(Dinde)

- Saab AB (Suède)

- LIG Nex 1 (Corée du Sud)

- Bharat Dynamique Ltd.(Inde)

- OBNL Mashinostroyeniya (Russie)

- Denel Dynamics (Afrique du Sud)

- Mesko (Pologne)

- Aselsan (Turquie)

- BAE Systems plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 -Le ministère indien de la Défense (MoD) a conclu un contrat avec Armored Vehicles Nigam Limited (AVNL) pour l'acquisition de la version chenillée du système de missile Nag (NAMIS), une plate-forme clé d'armes antichar. En outre, le ministère de la Défense a conclu des contrats avec Force Motors Ltd et Mahindra & Mahindra Ltd pour la fourniture d'environ 5 000 véhicules légers destinés à l'usage des forces armées.

- Février 2025 -L'expert brésilien en missiles SIATT – Engenharia, Indústria e Comércio a reçu un contrat de l'armée brésilienne pour commencer la production en série du système de missile guidé antichar portable (ATGM) à moyenne portée MAX 1.2 AC.

- novembre 2024 -Elbit Systems a annoncé un contrat de suivi d'environ 127 millions de dollars avec General Dynamics Ordnance and Tactical Systems (GD-OTS) pour la fourniture de systèmes de protection active (APS) Iron Fist pour les véhicules de combat d'infanterie (IFV) Bradley M2A4E1. Ce contrat devrait être exécuté sur une durée de 34 mois.

- septembre 2023- Le ministère indien de la Défense (MoD) a signé un contrat d'une valeur de 34,7 millions de dollars avec Kalyani Rafael Advanced Systems Pvt Ltd (KRAS) pour l'acquisition de missiles guidés antichar (ATGM) Spike destinés aux forces armées indiennes.

- Mars 2021 -Le géant allemand de la défense, Rheinmetall, a obtenu un contrat de plusieurs millions d’euros pour fournir à l’armée allemande les systèmes de missiles guidés antichar (ATGM) MELLS. La Bundeswehr allemande a commandé le système de missiles guidés antichar MELLS par l'intermédiaire d'EuroSpike GmbH, une entreprise collaborative impliquant Rheinmetall, Diehl Defence et la société israélienne Rafael Advanced Defense Systems.

COUVERTURE DU RAPPORT

Ce rapport de recherche sur les missiles guidés antichar (ATGM) propose une analyse complète du marché, identifiant les principaux acteurs, les catégories de produits et les principales applications. Il détaille également les tendances du marché et les développements importants du secteur. De plus, le rapport met en évidence divers facteurs qui ont alimenté la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,7 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par plateforme

|

|

En mode Ogive

|

|

|

Par gamme

|

|

|

Par type de propulsion

|

|

|

Par système de guidage de missile

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 397,40 millions de dollars en 2026 et qu'elle devrait atteindre 590,40 millions de dollars d'ici 2034.

Le marché connaîtra une croissance constante à un TCAC de 5,7 % au cours de la période de projection.

Par plate-forme, le segment des appareils portables est en tête du marché.

Raytheon Technologies Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), MBDA (France), Rafael Advanced Defense Systems Ltd. (Israël), KBP Instrument Design Bureau (Russie) et Norinco (Chine) comptent parmi les principaux équipementiers du marché.

L’Asie-Pacifique a dominé le marché des missiles guidés antichar (ATGM) avec une part de marché de 40,39 % en 2025.

En mode ogive, le segment commutable polyvalent devrait augmenter au TCAC le plus élevé au cours de la période de prévision.

Conseils de nouvelle génération : l'IA, les chercheurs doubles et multimodes et les conceptions portables et modulaires d'ATGM sont les dernières tendances.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés