Taille du marché de l’antimoine, part et analyse de l’industrie, par application (ignifuges, produits chimiques et alliages, batteries au plomb, céramique et verre, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

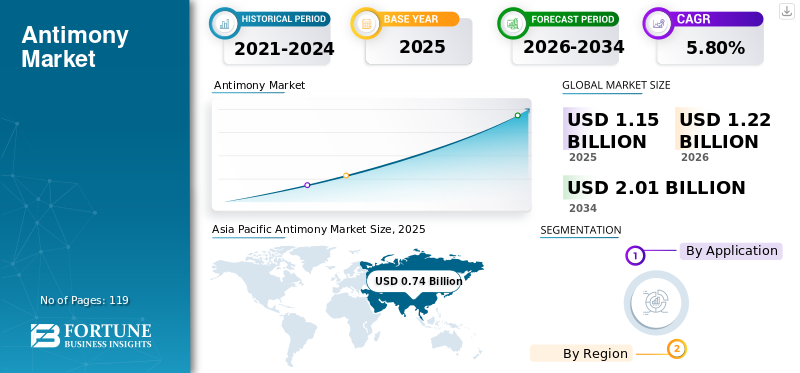

La taille du marché mondial de l’antimoine était de 1,15 milliard USD en 2025 et devrait passer de 1,22 milliard USD en 2026 à 2,01 milliards USD d’ici 2034, avec un TCAC de 5,80 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'antimoine avec une part de marché de 64,40 % en 2025. De plus, le marché de l'antimoine aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée de 106,57 millions de dollars d'ici 2034, stimulé par la demande croissante de vêtements ignifuges réglementés par l'OSHA.

L'antimoine, également appelé stibine (Sb), est un élément chimique gris argenté avec une surface soyeuse et brillante. À température ambiante, il est stable, mais lorsqu'il est chauffé, il interagit avec l'oxygène pour générer du trioxyde de stibine (Sb2Ô3). Il a un point de fusion de 630°C et une densité de 6,697 g/cm3 malgré son faible point de fusion. Il est extrêmement rare dans la croûte terrestre, avec seulement 0,4 partie par million (ppm) dans la croûte supérieure. On le trouve dans plus de 100 espèces minérales différentes, souvent combinées à d’autres éléments, notamment le mercure, l’argent et l’or. La stibine est le minerai le plus courant (Sb2S3). En 2011, 2014 et 2017, il figurait sur la liste des matières premières clés de l'UE.

Certains dispositifs semi-conducteurs, tels que les détecteurs infrarouges et les diodes, sont fabriqués avec du Sb dans le secteur de l'électronique. Pour augmenter leur dureté et leur résistance, il est allié à certains autres métaux comme le plomb. Les batteries utilisent un alliage Pb-Sb. la gaine de câbles et les balles sont quelques-unes des autres applications des alliages.Ignifugeles matériaux, la céramique, le verre, les peintures et les émaux sont tous fabriqués à partir de ses composés.

L’épidémie de COVID-19 a eu de lourdes conséquences sur l’industrie minière. Le marché mondial a été touché par des perturbations dans les chaînes d’approvisionnement en provenance de sites clés et par l’incertitude de la demande à travers le monde. De plus, les restrictions gouvernementales sur la mobilité et les opérations de production, ainsi que la main-d’œuvre confrontée au risque d’infection, ajoutent encore à la calamité. Les consommateurs, les communautés et les industries du monde entier ont subi les conséquences économiques, sociales et commerciales de la pandémie de COVID-19. Quelle que soit l’évolution ultérieure de la pandémie, ce scénario devrait avoir des conséquences à long terme.

La situation post-COVID a montré des indicateurs de reprise du marché, tels qu’une baisse du chômage. Indépendamment du redémarrage des projets, la hausse des coûts des produits et des matières premières indique une solide reprise économique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DE L’ANTIMOINE

- Taille du marché en 2025 : 1,15 milliard de dollars

- Taille du marché en 2026 : 1,22 milliard de dollars

- Taille du marché prévue pour 2034 : 2,01 milliards de dollars

- TCAC : 5,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’antimoine avec une part de 64,40 % en 2025.

- Les retardateurs de flamme détenaient la plus grande part des applications et devraient représenter 60,72 % en 2026.

- Les segments des produits chimiques et alliages et des batteries au plomb devraient connaître une croissance significative jusqu’en 2034.

Amérique du Nord

L'Amérique du Nord a atteint 0,09 milliard USD en 2025, avec une part de 7,60 %, et devrait maintenir 0,09 milliard USD en 2026.

Europe

L’Europe représentait 0,21 milliard de dollars en 2025 et devrait atteindre 0,23 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,74 milliard de dollars en 2025 et devrait atteindre 0,79 milliard de dollars en 2026.

NOUS.

Le marché est évalué à 0,076 milliard de dollars d'ici 2026 et devrait atteindre 106,57 millions de dollars d'ici 2034.

Japon

Le marché de l'antimoine devrait atteindre 0,068 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché de l’antimoine

Récupération et recyclage pour favoriser la croissance du marché

L’expérimentation du développement durable au début du 21Stsiècle est devenu systémique, avec des dimensions environnementales, économiques et sociales sur un pied d’égalité. Le recyclage des métaux est l’une des pratiques importantes de durabilité, adoptée par diverses entreprises. Le recyclage des métaux met fin à la boucle du processus de production, ce qui entraîne une réduction de la quantité de déchets qui finissent dans les décharges.

Le recyclage des métaux peut s'avérer très efficace avec la sélection du matériau à recycler. L'importance industrielle de l'antimoine peut être largement associée à son utilisation comme ignifuge dans les revêtements, les plastiques et l'électronique, comme agent décolorant dans le verre, comme catalyseur pour la production de polymères PET et comme alliage dans les batteries au plomb.

L'antimoine est devenu un élément plus important ces dernières années en raison de l'augmentation de la demande industrielle et de la domination de la Chine dans la production primaire. Ses produits peuvent être fabriqués à partir d'antimoine recyclé. L'approvisionnement secondaire, tel que le recyclage et la valorisation des déchets industriels, peut être une option viable pour garantir un approvisionnement plus sûr à long terme.

Le Sb secondaire peut être trouvé à deux endroits : les déchets issus du traitement des matières premières contenant du Sb et les produits en fin de vie des mines urbaines et les restes de fabrication. Selon le PNUE, le taux mondial de recyclage de l'antimoine en fin de vie devrait se situer entre 1 % et 10 %. Selon l'étude RMSA (Raw Materials Supply Assessment), menée par BIO par Deloitte en 2015, le taux de recyclage des EoL dans l'UE pourrait atteindre 28 %. Les batteries au plomb sont la source d’antimoine secondaire la plus courante. En conséquence, son approvisionnement est pratiquement entièrement déterminé par le niveau de recyclage du plomb et les conditions du marché des déchets de batteries au plomb et au plomb.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’antimoine

Demande croissante de retardateurs de flamme pour propulser la croissance du marché de l’antimoine

La majeure partie des réserves mondiales est utilisée dans des matières premières ignifuges telles que son trioxyde. Le trioxyde en poudre est chimiquement inséré ou physiquement mélangé dans divers produits, y compris les textiles. Bien qu'il ne s'agisse pas d'un ignifuge en soi, les vêtements ignifuges sont fabriqués à partir de Sb, car il supprime et diminue la propagation des flammes lorsqu'il est mélangé à des halogènes tels que le brome dans les polymères. Le Sb2O3 est couramment utilisé dans les plastiques, les caoutchoucs, les peintures, les textiles et divers vêtements de sécurité industrielle et vêtements pour enfants afin de les rendre résistants à la propagation du feu. De plus, les réglementations strictes imposées par l'Occupational Safety and Health Administration OSHA pour porter des vêtements ignifuges stimulent la demande de retardateurs de flamme, stimulant ainsi le marché de l'antimoine. Par exemple, le règlement 1910.269 de l'OHSA est appelé la norme 269. Ce facteur est lié aux personnes travaillant dans les secteurs de la production, de la transformation, du contrôle et du transport d'énergie électrique. Les arcs électriques constituent un danger courant pour ces travailleurs.

Les employeurs doivent former leurs employés aux dangers potentiels, conformément à la norme 269. Les arcs électriques et la manière dont ils peuvent provoquer des flammes doivent leur être enseignés. La norme 269 interdit également au personnel de porter des vêtements susceptibles de prendre feu et de les blesser. Les vêtements qui prennent feu et continuent de brûler sont interdits.

FACTEURS DE RETENUE

La disponibilité de substituts peut entraver la croissance du marché

Dans certaines de ses applications, il peut être facilement remplacé. Par exemple, un composite de chrome, d'étain, de titane, de zinc et de zirconium peut être utilisé en remplacement des pigments et du verre. Le Sb peut être partiellement remplacé dans les matériaux ignifuges par des composés tels que le trihydrate d'alumine, l'hydroxyde de magnésium et le borate de zinc. Il peut être remplacé dans la fabrication des plastiques par diverses combinaisons de cadmium, de baryum, de calcium, de plomb, d'étain, de zinc et de germanium. Cela devrait limiter la croissance du marché.

Analyse de la segmentation du marché de l’antimoine

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des retardateurs de flamme détiendra la part clé en raison de meilleures performances

Le marché est segmenté en retardateurs de flamme, produits chimiques et alliages,batteries au plomb, émulsion et autres applications. En raison de la demande croissante de l’industrie de production de polymères, le segment des produits ignifuges devrait détenir une part de marché dominante de 60,72 % en 2026. À la fin de la période de projection, les segments des produits chimiques et alliages et des batteries au plomb devraient connaître une croissance significative.

APERÇU RÉGIONAL

Asia Pacific Antimony Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 0,74 milliard de dollars en 2025, soit 64,40 % de l’industrie mondiale, et devrait atteindre 0,79 milliard de dollars en 2026. En 2023, l’Asie-Pacifique était en tête du marché mondial, et cette domination devrait se poursuivre en raison de la présence d’une base de production importante et d’industries d’utilisateurs finaux. Grâce à ses énormes réserves, la Chine produit plus de la moitié de la production mondiale. En outre, le marché régional est stimulé par la demande croissante d’autres pays. Le marché japonais est évalué à 0,068 milliard de dollars d’ici 2026, le marché chinois à 0,575 milliard de dollars d’ici 2026 et le marché indien à 0,07 milliard de dollars d’ici 2026.

Europe

En 2025, l’Europe a généré 0,21 milliard de dollars, contribuant à hauteur de 18,60 % aux revenus du marché mondial, et devrait atteindre 0,23 milliard de dollars en 2026. L’Europe est l’un des marchés clés. Depuis la décennie précédente, l’UE est un important producteur mondial de son oxyde. La fabrication d’oxydes dans l’UE dépend des importations d’éléments sous forme brute. Il est importé de pays comme la Chine et l’Inde pour répondre au reste de la demande. La forte demande de batteries au plomb en provenance d’Europe devrait stimuler la demande. Le marché britannique est évalué à 0,009 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,02 milliard de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 0,09 milliard de dollars en 2025, soit une part de 7,60 %, et devrait atteindre 0,09 milliard de dollars en 2026. Le marché en Amérique du Nord devrait se développer de manière significative. Le besoin accru de retardateurs de flamme affecte la croissance en Amérique du Nord, en raison des règles rigoureuses mises en place par les autorités pour protéger les employés des risques. En outre, la demande croissante du secteur électronique pour la fabrication de produits électroniques grand public favorise la croissance. Le marché américain est évalué à 0,076 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique latine, Moyen-Orient et Afrique

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 0,09 milliard de dollars en 2025, soit une part de 7,60 %, et devrait atteindre 0,09 milliard de dollars en 2026. L'Amérique latine a contribué à hauteur de 3,00 % au marché mondial en 2025, avec une valorisation de 0,04 milliard de dollars, et devrait atteindre 0,04 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique sont attendus. afficher une croissance atone en raison d’une industrialisation et d’une urbanisation croissantes. L’augmentation des activités minières et des réserves de stibine élémentaire en Bolivie devrait stimuler la croissance du marché.

Liste des entreprises clés du marché de l’antimoine

Entreprises clés qui investissent dans les technologies pour élargir leur présence sur le marché

Avec de nombreux acteurs mondiaux, le marché est de nature consolidée. Campine NV, United States Antimony Corp, Lambert Metals International et Suzuhiro Chemical & Materials sont les principaux fabricants.

Les acteurs du secteur opèrent principalement en fonction des prix et des fonctionnalités des applications. Les entreprises concluent des partenariats pour améliorer leur portefeuille de produits afin d'augmenter leur part de marché et d'obtenir un avantage concurrentiel.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Campine SA(Anvers, Belgique)

- Industrie de l'antimoine de Huachang (Yiyang, Chine)

- United States Antimony Corp (Montana, États-Unis)

- Korea Zinc Co. Ltd, (Séoul, Corée du Sud)

- Lambert Metals International (Bushey, Royaume-Uni)

- Ressources Mandalay Ltée (Toronto, Canada)

- NYACOL Nano Technologies(Massachusetts. États-Unis)

- Suzuhiro Chemical & Materials (Ibaraki, Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- janvier 2021 –Campine étend ses efforts de recyclage avec une technologie innovante pour recycler les produits chimiques directement à partir des déchets métalliques post-consommation et industriels. Basée à Beerse près d'Anvers, Campine exerce deux activités principales : le recyclage du plomb et la production de trioxyde d'antimoine, un additif chimique.

- Juin 2019-La United States Antimony Corporation a signalé une expansion continue de la capacité de sa fonderie de Madero, Coahuila, au Mexique. Dans ce cadre, le troisième four rotatif long (LRF) sera installé. Trois autres LRF sont dans l'inventaire de l'entreprise. La capacité supplémentaire est prévue pour répondre aux augmentations de production des mines Wadley et Sierra Guadalupe de la société, avec un taux de récupération du four compris entre 96 et 98 pour cent.

COUVERTURE DU RAPPORT

L’étude de marché mondiale sur l’antimoine examine l’industrie en profondeur, en se concentrant sur des facteurs critiques tels que le fonctionnement des principaux acteurs, les produits et les matières premières. En outre, l’étude donne un aperçu des tendances du marché ainsi que des avancées clés du secteur. L'étude inclut différentes variables qui ont contribué à la croissance du marché au cours des dernières années, en plus des raisons énumérées ci-dessus.

Cette étude examine les dernières dynamiques et opportunités du marché du secteur, ainsi que les données historiques et les estimations de croissance des revenus aux niveaux mondial, régional et national.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,80% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilo tonnes) |

|

Segmentation

|

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,22 milliard de dollars en 2026 et devrait atteindre 2,01 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 0,74 milliard de dollars.

Avec une croissance de 5,80%, le marché affichera un taux de croissance constant au cours de la période de prévision (2026-2034).

Le segment Chimie et Matériaux devrait être le segment leader en 2023.

La demande croissante de retardateurs de flamme devrait stimuler le marché.

Campine NV, United States Antimony Corp, Lambert Metals International et Suzuhiro Chemical & Materials sont des acteurs majeurs sur les marchés mondiaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 119

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.