Taille du marché des tests d’apoptose, part et analyse de l’industrie, par type de produit (instrument, kits et réactifs et consommables autonomes), par type de test (tests d’activation de caspase, tests basés sur l’annexine V, tests de fragmentation de l’ADN (TUNEL), tests de dysfonctionnement mitochondrial et autres), par technologie de détection (cytométrie en flux, microscopie à fluorescence, spectrophotométrie et autres), Par utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, hôpitaux et laboratoires de recherche clinique, et aut

APERÇUS CLÉS DU MARCHÉ

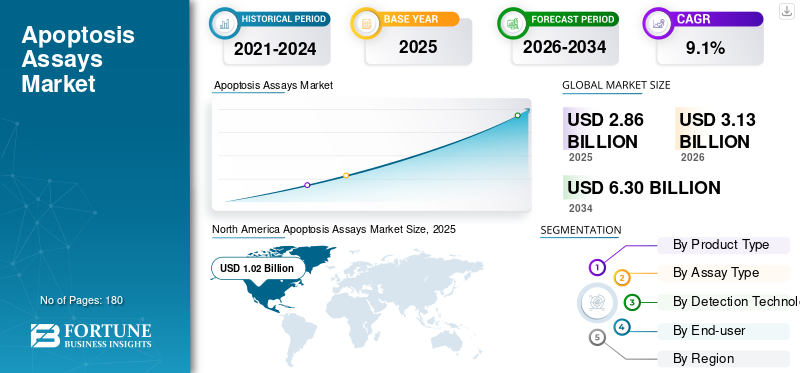

La taille du marché mondial des tests d’apoptose était évaluée à 2,86 milliards USD en 2025. Le marché devrait passer de 3,13 milliards USD en 2026 à 6,30 milliards USD d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des tests d’apoptose avec une part de marché de 35,66 % en 2025.

Les tests d'apoptose comprennent des outils tels que des kits, des réactifs et consommables autonomes, ainsi que des instruments utilisés pour détecter et quantifier la mort cellulaire programmée. Ces tests fournissent des lectures incluant l’externalisation de la phosphatidylsérine (Annexine V), l’activation de la caspase, la fragmentation de l’ADN (TUNEL) et le dysfonctionnement mitochondrial. La croissance du marché est attribuée à la demande croissante de tests d'apoptose en tant qu'outils de recherche permettant de détecter la mort cellulaire programmée dans les études précliniques, le dépistage de médicaments et les enquêtes à haut débit en oncologie, en maladies auto-immunes et en toxicologie.

En outre, Thermo Fisher Scientific Inc., Merck KGaA, Danaher et Revvity représentaient la majorité des parts de marché en raison de leur solide réseau d'approvisionnement et de leur portée mondiale, avec des bureaux dans les pays développés et en développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES TESTS D’APOPTOSE

- Taille du marché en 2025 : 2,86 milliards de dollars

- Taille du marché en 2026 : 3,13 milliards de dollars

- Taille du marché prévue pour 2034 : 6,30 milliards de dollars

- TCAC : 9,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des tests d’apoptose avec une part de 35,66 % en 2025.

- Le segment de la cytométrie en flux devrait détenir 35,2 % du marché en 2026.

- Le segment des sociétés pharmaceutiques et biotechnologiques devrait représenter 42,6 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 1,02 milliard de dollars en 2025, représentant 35,66 % des revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,99 milliard de dollars d’ici 2026, se classant ainsi au deuxième rang des marchés régionaux.

Europe

L'Europe devrait atteindre 0,74 milliard de dollars d'ici 2026, avec une croissance de 8,0 %.

NOUS.

Le marché devrait atteindre 0,98 milliard de dollars d’ici 2026, soit 31,4 % du chiffre d’affaires mondial.

Japon

Le marché devrait atteindre 0,20 milliard de dollars d’ici 2026, soit 6,4 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES TESTS D’OPPTOSE

L'automatisation des flux de travail dans les laboratoires deviendra une tendance clé du marché

Actuellement, on observe une évolution vers l’automatisation des flux de travail, y compris la préparation des échantillons, les modèles d’acquisition et les analyses/rapports basés sur le cloud. Cela a amélioré la reproductibilité du dépistage, réduisant ainsi la dépendance à l'égard des chercheurs individuels.

En réponse, les principaux acteurs lancent des instruments avancés qui se différencient par le débit, les hooks d'automatisation et les analyses intégrées, facilitant ainsi les panels d'apoptose pour les laboratoires non experts.

- Par exemple, en juin 2023, BD a lancé le système BD FACSDuet Premium, un outil robotique automatisant la préparation des échantillons à des fins cliniques.cytométrie en flux

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Élargir les applications de découverte de médicaments, de toxicologie et de thérapie cellulaire pour stimuler la croissance du marché

Ces dernières années, l’industrie pharmaceutique et les sociétés de biotechnologie ont de plus en plus besoin de tests d’apoptose. Ces tests fournissent une lecture rapide et interprétable de l’efficacité/toxicité sur des modèles 2D/3D et des criblages à haut débit dans la découverte de médicaments et d’autres applications.

De plus, la demande croissante de tests standardisés avec des analyses reproductibles parmipharmaceutiqueLes entreprises stimulent l’adoption de kits d’apoptose validés, ainsi que de plateformes de cytométrie et de solutions d’analyse basées sur le cloud. En conséquence, des acteurs clés sont impliqués dans des collaborations avec des sociétés des sciences de la vie pour prendre en charge les flux de travail, augmentant ainsi la croissance du marché mondial des tests d’apoptose.

- Par exemple, en août 2022, BD a collaboré avec Labcorp pour développer, fabriquer et commercialiser des diagnostics compagnons basés sur la cytométrie en flux pour associer les patients atteints de cancer à des traitements ciblés.

RESTRICTIONS DU MARCHÉ

Variabilité des données et sensibilité des protocoles dans les laboratoires pour limiter la croissance du marché

Dans plusieurs scénarios, les lectures de l'apoptose divergent fortement en fonction du type de cellule, des conditions de coloration, des choix de fluorophores, du moment, de la compensation et du fait que les tests capturent l'apoptose précoce ou tardive.

Cela a rendu difficile la comparabilité entre les études et augmenté les répétitions. En conséquence, de nombreux acheteurs hésitent à élargir la portée des tests, car l’harmonisation des méthodes prend du temps dans les environnements réglementés. Un tel scénario devrait entraver l’expansion du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Profilage d'apoptose multiplexé et à haut contenu pour offrir des opportunités de croissance lucratives

Ces dernières années, il y a eu une augmentation du couplage de l'apoptose avec le phénotypage, l'état métabolique et l'internalisation dans la même expérience. De plus, les plates-formes de flux et spectrales basées sur l'imagerie devraient permettre une caractérisation plus complète de l'apoptose.

Cela devrait offrir une opportunité significative aux acteurs clés de lancer un instrument doté de capacités d'imagerie avancées, élargissant ainsi l'adoption de formats de dépistage en oncologie et enimmunologierecherche.

- En juin 2021, Thermo Fisher Scientific Inc. a lancé le cytomètre en flux Invitrogen Attune CytPix, qui combine la cytométrie en flux à focalisation acoustique avec l'imagerie à grande vitesse pour l'analyse des données fluorescentes et de la morphologie cellulaire en fond clair.

LES DÉFIS DU MARCHÉ

Coût élevé des instruments pour défier l’expansion du marché

En règle générale, les instruments avancés tels que les cytomètres en flux, les microscopes à fluorescence et les systèmes à haut contenu sont coûteux. De plus, la maintenance et les mises à niveau ajoutent des coûts élevés, augmentant ainsi les dépenses globales.

- Par exemple, en décembre 2025, LabX a mentionné que le prix des cytomètres en flux varie de 50 000 à 500 000 USD, selon les caractéristiques.

Ces coûts plus élevés limitent leur adoption dans les laboratoires universitaires, les petites sociétés de biotechnologie et les pays émergents, ce qui devrait remettre en cause l'expansion du marché dans les années à venir.

Analyse de segmentation

Par type de produit

Des avantages tels que la reproductibilité pour stimuler la croissance du segment des kits

Sur la base de la segmentation des types de produits, le marché est segmenté en instruments, kits et réactifs et consommables autonomes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des kits représentait la part de marché majeure en 2025. Les kits améliorent la reproductibilité par rapport aux réactifs d’assemblage. En conséquence, les kits « une boîte » sont hautement préférés, car le moment, la température et les conditions de coloration affectent fortement le résultat. Cela devrait stimuler la croissance du segment au cours de la période de prévision.

En outre, le segment autonome des réactifs et consommables devrait croître à un TCAC de 9,4 % au cours de la période de prévision.

Par type de test

Utilisation généralisée des tests d'activation des caspases dans le dépistage primaire pour stimuler la croissance du segment d'activation des caspases

Par type de test, le marché est classé en tests d’activation de caspase, tests basés sur l’annexine V, tests de fragmentation de l’ADN (TUNEL), tests de dysfonctionnement mitochondrial et autres.

Le segment des tests d’activation des caspases détenait la plus grande part de marché en 2025. La croissance du segment est attribuée à l’utilisation généralisée des tests d’activation des caspases comme principaux tests de dépistage dans la découverte de médicaments. De plus, ces tests sont homogènes et compatibles avec les plaques, ce qui favorise encore davantage leur adoption. De plus, le segment devrait détenir une part de 36,3 % en 2026.

De plus, le segment des tests à base d’annexine V devrait croître à un TCAC de 9,4 % au cours de la période de prévision.

Par technologie de détection

La demande croissante de tests d'apoptose et les lancements fréquents de produits stimulent la croissance du segment de la cytométrie en flux

Par technologie de détection, le marché est classé en cytométrie en flux, microscopie à fluorescence, spectrophotométrie et autres.

Le segment de la cytométrie en flux détenait la plus grande part de marché en 2025. La croissance du segment est attribuée au nombre croissant de lancements de produits par des acteurs clés, tirés par l’importance croissante des tests d’apoptose dans la mesure des réponses hétérogènes dans les populations. De plus, le segment devrait détenir une part de 35,2 % en 2026.

- Par exemple, en mai 2025, Thermo Fisher Scientific Inc. a lancé le cytomètre en flux Invitrogen Attune Xenith, un système spectral pour la recherche en immunologie et en immuno-oncologie.

De plus, on estime que le segment de la microscopie à fluorescence connaîtra une croissance à un TCAC de 9,1 % au cours de la période de prévision.

Par utilisateur final

L’augmentation de l’activité de R&D et la présence croissante du secteur pharmaceutique stimulent la croissance du segment des sociétés pharmaceutiques et biotechnologiques

Sur la base de l'utilisateur final, le marché est classé enpharmaceutiqueet entreprises de biotechnologie, instituts universitaires et de recherche, hôpitaux et laboratoires de recherche clinique, et autres.

En 2025, les entreprises pharmaceutiques et biotechnologiques dominaient le marché par les utilisateurs finaux. La croissance du segment est principalement due au nombre croissant de sociétés pharmaceutiques, qui mènent des initiatives de R&D et augmentent le besoin en tests d’apoptose. En outre, le segment devrait détenir une part de 42,6 % en 2026.

En outre, le segment des instituts universitaires et de recherche devrait croître à un TCAC de 9,0 % au cours de la période de prévision.

Perspectives régionales du marché des tests d’apoptose

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Apoptosis Assays Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a réalisé le principal chiffre d'affaires en 2024, soit 0,93 milliard de dollars, et a atteint 1,02 milliard de dollars en 2025. La croissance est principalement due à la recherche universitaire approfondie financée par les NIH et à la concentration des sociétés pharmaceutiques dans la région.

- Par exemple, en août 2025, Cross River Therapy a rapporté que les États-Unis hébergent plus de 5 000 sociétés pharmaceutiques.

Marché américain des tests d’apoptose

En 2026, le marché américain devrait représenter 0,98 milliard de dollars, soit 31,4 % des revenus du marché mondial.

Europe

L'Europe devrait connaître un taux de croissance de 8,0 % dans les années à venir, le troisième plus élevé au monde, atteignant une valeur de 0,74 milliard de dollars d'ici 2026. Des pays comme l'Allemagne, le Royaume-Uni et la France investissent de plus en plus dans la recherche translationnelle, les essais cliniques en oncologie et les tests toxicologiques, stimulant ainsi la demande de tests d'apoptose.

Marché britannique des tests d’apoptose

Le marché britannique devrait atteindre 0,14 milliard de dollars d’ici 2026, représentant 4,5 % des revenus du marché mondial.

Marché allemand des tests d’apoptose

Le marché allemand des tests d'apoptose devrait atteindre environ 0,15 milliard de dollars d'ici 2026, ce qui représente environ 4,9 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, la région Asie-Pacifique devrait atteindre une valeur de 0,99 milliard de dollars, se classant ainsi au deuxième rang des régions du marché mondial.

Marché japonais des tests d’apoptose

Le Japon devrait atteindre 0,20 milliard de dollars en 2026, ce qui représente environ 6,4 % des revenus mondiaux.

Marché chinois des tests d’apoptose

La Chine devrait atteindre une valeur de 0,38 milliard USD d’ici 2026, représentant 12,1 % du marché des tests d’apoptose.

Marché indien des tests d’apoptose

Le marché indien des tests d’apoptose devrait représenter 0,11 milliard de dollars d’ici 2026, soit 3,6 % de la part de l’industrie mondiale.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valeur de 0,17 milliard de dollars d’ici 2026. Cette croissance est attribuée au soutien accru du gouvernement pour améliorer le scénario de R&D dans ces régions.

Marché des tests d’apoptose du GCC

Le marché des tests d’apoptose GCC devrait représenter 0,08 milliard de dollars d’ici 2026, soit 2,4 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Large portefeuille de solutions de bout en bout pour renforcer la position sur le marché des acteurs clés

En 2025, Thermo Fisher Scientific Inc., Merck KGaA et Danaher représentaient la part de marché mondiale la plus élevée des tests d’apoptose. La domination est attribuée au portefeuille diversifié de kits de test d'apoptose, de réactifs couvrant et d'instruments avancés de ces sociétés.

D'autres acteurs majeurs, notamment Revvity et BD, entre autres, lancent régulièrement de nouveaux instruments et kits essentiels aux clients pharmaceutiques et CRO afin d'augmenter leur part de marché dans un environnement concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE TESTS D'APOPTOSE PROFILÉES

- Thermo Fisher Scientifique Inc.(NOUS.)

- Laboratoires Bio-Rad, Inc.(NOUS.)

- BD(NOUS.)

- Revvité(NOUS.)

- Danaher (États-Unis)

- Société Proméga(NOUS.)

- Takara Bio Inc. (Japon)

- Enzo Biochem Inc. (États-Unis)

- Biotium (États-Unis)

- Biologique aux États-Unis (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Revvity a lancé les réactifs pHSense pour fournir des informations précises, à haut débit et évolutives dans les études d'internalisation de la découverte de médicaments.

- Novembre 2024 :Revvity, en collaboration avec Scale Biosciences, a lancé la solution TotalSeq Phenocyte pour le profilage des protéines unicellulaires à paramètres élevés afin d'identifier les sous-types de cellules rares dans la recherche en immunologie et en oncologie.

- Mars 2024 :Beckman Coulter, Inc. a lancé le cytomètre en flux CytoFLEX nano à des fins de recherche, notamment pour les tests d'apoptose.

- Décembre 2023 :Danaher a finalisé l'acquisition d'Abcam plc pour accéder à son portefeuille de kits d'apoptose.

- Septembre 2022 :BD a lancé BD Research Cloud, une solution logicielle basée sur le cloud rationalisant les flux de travail de cytométrie en flux pour la recherche en immunologie, virologie, oncologie et maladies infectieuses.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète de tous les segments, englobant les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations clés sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils d’entreprises de premier plan.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, type de test, technologie de détection, utilisateur final et région |

|

Par type de produit |

· Instrument · Kits · Réactifs et consommables autonomes |

|

Par type de test |

· Tests d'activation de la caspase · Tests basés sur l'annexine V · Tests de fragmentation de l'ADN (TUNEL) · Tests de dysfonctionnement mitochondrial · Autres |

|

Par Technologie de détection |

· Cytométrie en flux · Microscopie à fluorescence · Spectrophotométrie · Autres |

|

Par utilisateur final |

· Entreprises pharmaceutiques et biotechnologiques · Instituts universitaires et de recherche · Hôpitaux et laboratoires de recherche clinique · Autres |

|

Par géographie |

· Amérique du Nord (par type de produit, type de test, technologie de détection, utilisateur final et pays) o États-Unis (type de produit) o Canada (type de produit) · Europe (par type de produit, type de test, technologie de détection, utilisateur final et pays/sous-région) o Allemagne (type de produit) o Royaume-Uni (type de produit) o France (type de produit) o Espagne (type de produit) o Italie (type de produit) o Scandinavie (type de produit) o Reste de l'Europe (type de produit) · Asie-Pacifique (par type de produit, type de test, technologie de détection, utilisateur final et pays/sous-région) o Chine (type de produit) o Japon (type de produit) o Inde (type de produit) o Australie (type de produit) o Asie du Sud-Est (type de produit) o Reste de l'Asie-Pacifique (type de produit) · Amérique latine (par taille, procédure, utilisateur final et pays/sous-région) o Brésil (type de produit) o Mexique (type de produit) o Reste de l'Amérique latine (type de produit) · Moyen-Orient et Afrique (par type de produit, type de test, technologie de détection, utilisateur final et pays/sous-région) o GCC (type de produit) o Afrique du Sud (type de produit) o Reste du Moyen-Orient et de l'Afrique (type de produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,86 milliards de dollars en 2025 et devrait atteindre 6,30 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,02 milliard de dollars.

Le marché devrait afficher un TCAC de 9,1 % au cours de la période de prévision 2026-2034.

Le segment des kits était en tête du marché par type de produit en 2025.

Les facteurs clés qui animent le marché sont les applications croissantes de découverte de médicaments et autres.

Thermo Fisher Scientific Inc., Merck KGaA et Danaher font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés