Taille, part et analyse de l'industrie du marché de la logistique du vêtement, par mode de transport (routes, voies aériennes, voies maritimes, chemins de fer et multimodal), par type de service (transport, entreposage et distribution, expédition de fret, logistique inversée et services à valeur ajoutée), par canal de distribution (vente au détail hors ligne, vente au détail en ligne et vente au détail omnicanal), par utilisateur final (marques et détaillants de mode, fabricants de vêtements, plateformes de commerce électronique de mode, entreprises de vêtements de luxe et marques de vêtements

Taille du marché de la logistique du vêtement et perspectives d’avenir

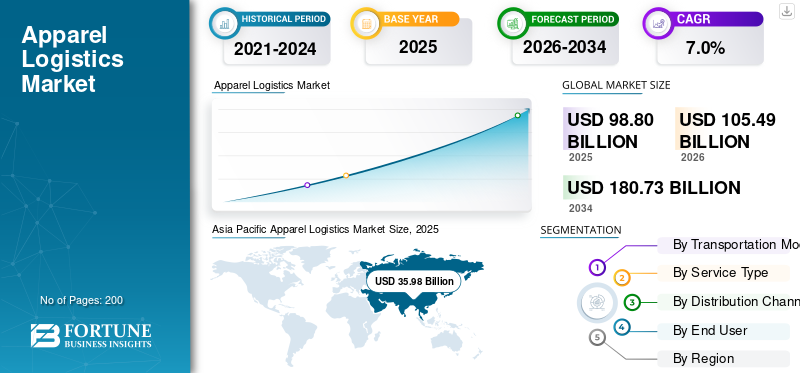

La taille du marché de la logistique de l’habillement était évaluée à 98,80 milliards USD en 2025. Le marché devrait passer de 105,49 milliards USD en 2026 à 180,73 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la logistique du vêtement avec une part de marché de 36,41 % en 2025.

Le marché représente le mouvement, le stockage, la manutention et la livraison de produits vestimentaires finis à travers les chaînes d’approvisionnement nationales et internationales. Cela comprend le transport, l'entreposage et la distribution, l'expédition de fret, la logistique inverse, la manutention douanière, l'emballage, l'étiquetage et la livraison du dernier kilomètre pour les marques de mode, les détaillants, les fabricants etplateformes de commerce électronique.Le marché est étroitement lié aux cycles de la mode, aux lancements saisonniers, à l’évolution rapide des demandes des consommateurs et à la demande croissante d’opérations efficaces de la chaîne d’approvisionnement.

Le secteur évoluera vers des modèles logistiques plus rapides, plus flexibles et davantage axés sur la technologie. Les entreprises de mode sont sous pression pour maintenir des stocks réduits tout en répondant aux attentes élevées des consommateurs en matière de disponibilité, de rapidité, de visibilité et de commodité des retours. Cela accroît la demande en matière de gestion avancée des stocks, de centres de distribution automatisés, de suivi des expéditions en temps réel et de services de distribution intégrés. Le commerce électronique et la vente au détail omnicanal remodèlent également la logistique du vêtement, car les marques doivent servir les magasins, les places de marché, les entrepôts et les clients directs aux consommateurs à partir de réseaux connectés.

Les applications clés incluent le réapprovisionnement au détail, l'exécution du commerce électronique, le mouvement transfrontalier de vêtements, l'entreposage de mode, la logistique inversée, la manutention de vêtements de luxe, la distribution de vêtements de sport et les services à valeur ajoutée tels que l'étiquetage, le reconditionnement et les contrôles de qualité. L'automatisation, les transports plus écologiques, la délocalisation, la planification basée sur les données et un traitement plus efficace des retours sont une tendance importante du marché.

De grandes entreprises, dont le groupe DHL, Kuehne+Nagel International AG, DSV A/S et DB Schenker, investissent dans l'automatisation, les commandes dédiées à la mode, l'expédition durable et les réseaux de distribution régionaux pour améliorer l'expérience client et répondre aux besoins changeants du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DU VÊTEMENT

La logistique de la mode durable et à faibles émissions est une tendance clé du marché

La durabilité devient l'une des principales tendances du marché à mesure que les marques réduisent leurs émissions dans le transport maritime,fret aérien, entrepôts et livraison du dernier kilomètre. Les entreprises de mode demandent à leurs partenaires logistiques de proposer des transports plus écologiques, une optimisation des itinéraires, des carburants à faibles émissions et un reporting carbone transparent. Cette tendance soutient les services de distribution haut de gamme et aide les prestataires logistiques à différencier leurs offres.

- Par exemple, en octobre 2023, Inditex s’est associé au programme ECO Delivery Ocean de Maersk pour réduire les émissions du transport maritime de plus de 80 %.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion du commerce électronique de la mode accélère la demande de logistique agile pour l’habillement

L'augmentation des ventes de mode en ligne accroît la demande en matière de traitement rapide, de livraison des colis, de traitement des retours et de visibilité en temps réel. Les acheteurs de vêtements attendent une livraison flexible, des retours faciles et une meilleure expérience client, ce qui oblige les marques à améliorer leurs chaînes d'approvisionnement et à travailler avec des partenaires logistiques spécialisés. Cela prend en chargevêtementscroissance du marché de la logistique dans les centres de distribution, la livraison du dernier kilomètre, l'entreposage et la distribution, ainsi que la logistique inverse, en particulier dans les secteurs du commerce électronique à forte pénétration.

- Par exemple, en octobre 2025, DHL a signalé que les stratégies omnicanal, la personnalisation de l’IA, l’expansion transfrontalière et l’excellence logistique façonnent la croissance mondiale du commerce électronique.

RESTRICTIONS DU MARCHÉ

Les coûts d'exécution et de retour élevés limitent la rentabilité du marché

La logistique du vêtement est confrontée à la pression des taux de retour élevés, des coûts de main-d'œuvre, des dépenses d'entrepôt, de la volatilité du carburant et de la fragmentation des commandes. La mode en ligne nécessite souvent une préparation, un emballage, une expédition, une inspection, un réemballage et un réapprovisionnement individuels, ce qui augmente le coût de chaque service logistique. Ces pressions peuvent réduire les marges des prestataires logistiques et des marques de vêtements, en particulier lorsque les attentes des consommateurs exigent des retours gratuits ou à faible coût.

- Par exemple, en mars 2025, Avery Dennison a signalé qu'un quart des détaillants de mode aux États-Unis et au Royaume-Uni avaient une visibilité limitée, voire inexistante, sur leurs stocks au niveau des articles.

OPPORTUNITÉS DE MARCHÉ

Les réseaux de distribution automatisés créent de fortes opportunités de croissance

L'automatisation crée une opportunité majeure pour le marché en améliorant la précision des commandes, la rapidité, la productivité du travail et la gestion des stocks. Les centres de distribution automatisés peuvent traiter plus rapidement les commandes de vêtements mixtes tout en prenant en charge le réapprovisionnement des magasins et l'expédition du commerce électronique à partir du même établissement. Cela aide les détaillants à répondre aux besoins du marché, à réduire les délais de livraison et à améliorer l'expérience client sur les canaux en ligne et hors ligne.

- Par exemple, en octobre 2025, Macy's a ouvert son plus grand centre automatisé de distribution et de réapprovisionnement des magasins en Caroline du Nord pour améliorer la vitesse et l'efficacité de la livraison.

LES DÉFIS DU MARCHÉ

Problèmes liés aux perturbations de la chaîne d'approvisionnement Livraison de vêtements dans les délais

La logistique du vêtement est fortement exposée à la congestion portuaire, aux problèmes géopolitiques, aux pénuries de conteneurs, aux retards douaniers et aux fluctuations soudaines de la demande. Étant donné que les produits de mode sont saisonniers et sensibles aux tendances, les retards de livraison peuvent rapidement réduire la valeur du produit et augmenter le risque de démarque. Ces perturbations rendent les chaînes d’approvisionnement plus difficiles à gérer et obligent les marques à détenir des stocks régulateurs, à diversifier leurs approvisionnements ou à recourir à un fret aérien coûteux.

- Par exemple, en 2024, Vogue Business a rapporté que les perturbations dans la mer Rouge avaient entraîné des retards de livraison d’environ trois semaines chez certains détaillants de mode européens.

Analyse de segmentation

Par mode de transport

Les routes dominent en raison du réapprovisionnement des magasins et du mouvement du dernier kilomètre

Sur la base du mode de transport, le marché est segmenté en routes, voies aériennes, voies maritimes, chemins de fer et multimodal.

Les routes dominent le marché, car les produits vestimentaires nécessitent des déplacements fréquents entre les ports, les entrepôts, les magasins et les consommateurs. Le transport routier prend en charge le réapprovisionnement national, la livraison du dernier kilomètre, la collecte des retours et l'exécution régionale. Cela offre également de la flexibilité aux entreprises de mode pour répondre aux demandes en évolution rapide des consommateurs et aux besoins urgents du marché, en particulier lorsque les magasins de détail et les réseaux de commerce électronique opèrent ensemble.

- Par exemple, en octobre 2024, GXO a signé un accord de livraison de transport avec Matalan pour desservir plus de 200 magasins au Royaume-Uni et en Irlande.

Le segment des compagnies aériennes devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le transport est en tête car les vêtements nécessitent un mouvement physique continu

Sur la base du type de service, le marché est segmenté en transport, entreposage et distribution, expédition de fret,logistique inverséeet des services à valeur ajoutée.

Le transport détenait la plus grande part du marché de la logistique du vêtement, les vêtements finis étant déplacés de manière répétée entre les ports, les centres de distribution, les points de vente au détail et les domiciles. Les marques de vêtements s'appuient sur les réseaux routiers, maritimes, aériens et multimodaux pour maintenir une disponibilité saisonnière et respecter leurs engagements de livraison. À mesure que les attentes des consommateurs augmentent, le transport reste le secteur de dépenses le plus important dans la logistique du vêtement, soutenu par un réapprovisionnement plus rapide et des mouvements transfrontaliers plus intenses.

- Par exemple, en février 2025, GXO a étendu les opérations logistiques de Castore à l’entreposage et au transport au Royaume-Uni et aux États-Unis.

Le segment de la logistique inverse devrait croître à un TCAC de 9,7 % au cours de la période de prévision.

Par canal de distribution

La vente au détail hors ligne domine en raison des ventes de vêtements dans les grands magasins

Sur la base du canal de distribution, le marché est segmenté en vente au détail hors ligne, vente au détail en ligne et vente au détail omnicanal.

La vente au détail hors ligne domine, car les magasins physiques représentent une part importante des ventes de vêtements à l'échelle mondiale. Les magasins nécessitent un réapprovisionnement régulier, des transferts de stock, une planification des stocks saisonniers et des mouvements de retours. Cela maintient une demande forte en matière d’entreposage et de distribution, de transport routier et de services de distribution en magasin, même si la mode en ligne connaît une croissance plus rapide.

- Par exemple, en janvier 2025, H&M a déclaré que les investissements en 2025 soutiendraient principalement son portefeuille de magasins et sa chaîne d’approvisionnement.

Le segment de la vente au détail en ligne devrait croître à un TCAC de 10,2 % au cours de la période de prévision.

Par utilisateur final

Le segment des marques de mode et des détaillants domine en raison des grands réseaux de distribution

Sur la base de l'utilisateur final, le marché est segmenté en marques et détaillants de mode, fabricants de vêtements, plateformes de commerce électronique de mode, entreprises de vêtements de luxe et marques de vêtements de sport et de loisirs.

Les marques de mode et les détaillants dominent car ils contrôlent les grands réseaux de magasins, les canaux en ligne, les collections saisonnières et les relations avec les fournisseurs. Leurs opérations nécessitent une gestion fiable des stocks, un réapprovisionnement rapide, une gestion des retours et des chaînes d'approvisionnement intégrées. Ces entreprises génèrent la plus forte demande logistique car elles équilibrent la disponibilité des magasins, la réalisation du commerce électronique et l'amélioration de l'expérience client.

- Par exemple, en février 2025, Castore a élargi son partenariat GXO pour soutenir les opérations logistiques mondiales en tant quevêtements de sportmarque à l'échelle internationale.

Le segment des plateformes de commerce électronique de mode devrait croître à un TCAC de 10,7 % au cours de la période de prévision.

Perspectives régionales du marché de la logistique du vêtement

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Apparel Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait une part de marché dominante en 2025, évaluée à 35,98 milliards de dollars, et a également conservé sa part de marché dominante en 2024, avec 34,02 milliards de dollars. Cela est dû à sa vaste base de fabrication de vêtements, à ses centres de production axés sur l’exportation, à sa consommation intérieure en hausse et à son écosystème de commerce électronique en expansion. La Chine, l’Inde, le Vietnam, la Corée du Sud et le Japon soutiennent le mouvement des vêtements via les ports, les usines, les centres de distribution et les réseaux de vente au détail. La région bénéficie d’une forte activité d’approvisionnement, d’une amélioration des infrastructures et d’une demande croissante d’opérations de chaîne d’approvisionnement efficaces à travers les canaux de mode rapide et en ligne.

- Par exemple, en octobre 2025, le parc logistique SHEIN de Zhaoqing, en Chine, a atteint la neutralité carbone pour l’exercice 2024 après avoir réduit plus de 32 000 tonnes d’équivalent CO₂.

Marché chinois de la logistique du vêtement

Le marché chinois devrait être l'un des plus importants au monde et les revenus en 2025 s'élevaient à 10,33 milliards de dollars, soit environ 10,5 % des ventes mondiales.

Marché indien de la logistique du vêtement

Le marché indien en 2025 s'élevait à 5,11 milliards de dollars, ce qui représentait environ 5,2 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 27,12 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L'Amérique du Nord connaîtra une croissance grâce à une forte consommation de vêtements aux États-Unis, des volumes de colis élevés, le traitement des commandes par le commerce électronique et la logistique inversée. Le marché américain est très développé et les détaillants investissent dans l'automatisation et une livraison plus rapide. Le Canada contribue à une demande transfrontalière stable, tandis que le Mexique bénéficie de chaînes d'approvisionnement proches des frontières et reliées par la route.

Marché américain de la logistique du vêtement

Grâce à la forte contribution de l’Amérique du Nord, le marché américain a atteint 18,43 milliards de dollars en 2025, ce qui représente environ 18,7 % des ventes mondiales.

Europe

L'Europe devrait enregistrer un taux de croissance de 5,1 % dans les années à venir et atteindre une valorisation de 24,35 milliards de dollars d'ici 2026. L'Europe connaîtra une croissance constante grâce à la mode de luxe, au commerce électronique transfrontalier, aux réseaux de vente au détail matures et à une solide infrastructure multimodale. L'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas soutiennent les chaînes d'approvisionnement régionales via des ports, des entrepôts et des centres de distribution. La croissance sera tirée par une logistique plus verte, une meilleure gestion des stocks et une demande croissante de services de distribution haut de gamme.

Marché allemand de la logistique du vêtement

Le marché allemand en 2025 s'élevait à 4,63 milliards de dollars, ce qui représentait environ 4,7 % des revenus mondiaux.

Marché britannique de la logistique du vêtement

Le marché britannique en 2025 était évalué à 4,21 milliards de dollars, ce qui représentait environ 4,3 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine va se développer à mesure que la vente au détail de vêtements se formalisera, que l’adoption du commerce électronique augmentera et que l’externalisation de la logistique augmentera. Le Brésil est en tête de la région en raison de son vaste marché intérieur, tandis que l'Argentine et d'autres marchés ajoutent une demande de vente au détail urbaine. La croissance dépendra de l’amélioration des réseaux routiers, de la modernisation des entrepôts et d’une plus grande fiabilité des services logistiques.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique connaîtront une croissance à partir d’une base plus petite, soutenue par la demande de vêtements tirée par les importations, la vente au détail de produits de luxe, les investissements logistiques du CCG et les centres de distribution régionaux. Les Émirats arabes unis et l'Arabie saoudite sont des marchés clés en raison des importations de mode de grande valeur, de l'expansion du commerce électronique et de l'amélioration des réseaux d'entreposage et de distribution.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs mondiaux rivalisent grâce à la vitesse, à la visibilité et à l'échelle de traitement

Le paysage concurrentiel du marché de la logistique de l'habillement est façonné par les 3PL mondiaux, les transitaires, les spécialistes de la logistique contractuelle, les prestataires de livraison de colis et les sociétés de distribution régionales. Les principaux acteurs rivalisent en proposant des solutions logistiques de bout en bout qui combinent transport, entreposage et distribution, transitaire, courtage en douane, logistique inverse et services à valeur ajoutée. Des entreprises telles que DHL Group, Kuehne+Nagel International AG, GXO Logistics, Inc., DSV A/S, A.P. Moller-Maersk, DB Schenker et CEVA Logistics renforcent leurs réseaux axés sur la mode pour prendre en charge des cycles de vie de produits plus courts et des demandes volatiles des consommateurs.

La concurrence repose de plus en plus sur la rapidité, la flexibilité, la visibilité numérique, l'automatisation et la durabilité. Les clients du secteur de l'habillement ont besoin d'un service logistique capable de gérer les pics saisonniers, les lancements de produits, les taux de retour élevés et les profils de commandes fragmentés. En conséquence, les principaux fournisseurs développent leurs entrepôts automatisés, investissent dans des systèmes de gestion des transports, améliorent la gestion des stocks et proposent des services de distribution multimodaux dans les magasins, les places de marché et les canaux de commerce électronique.

La technologie est devenue un différenciateur majeur. Les fournisseurs utilisent la robotique des entrepôts,RFID, des prévisions basées sur l'IA et des tours de contrôle pour améliorer la visibilité sur l'ensemble des chaînes d'approvisionnement. La durabilité est un autre domaine de concurrence, les marques de mode demandant à leurs partenaires logistiques de réduire leurs émissions grâce à des carburants alternatifs, des itinéraires optimisés et un entreposage plus écologique. Dans le même temps, les prestataires s'étendent géographiquement pour soutenir la délocalisation, le commerce électronique transfrontalier et la réalisation régionale.

Le marché reste compétitif dans la mesure où les marques de vêtements font souvent appel à plusieurs fournisseurs dans toutes les zones géographiques. Cependant, les entreprises mondiales disposant de capacités intégrées de transport, d’entreposage et de retour ont un avantage car elles peuvent répondre plus rapidement aux attentes des consommateurs et aux besoins complexes du marché.

- Par exemple, en février 2025, GXO a élargi son partenariat avec Castore pour exploiter l'entreposage et le transport au Royaume-Uni, aux États-Unis et en Europe.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE DE VÊTEMENTS PROFILÉES

- Groupe DHL (Allemagne)

- Kuehne+Nagel International AG (Suisse)

- DSV A/S (Danemark)

- DB Schenker (Allemagne)

- CEVA Logistique (France)

- GXO Logistique, Inc.(NOUS.)

- P. Moller-Maersk(Danemark)

- Nippon Express Holdings, Inc. (Japon)

- Expeditors International de Washington, Inc. (États-Unis)

- Solutions de chaîne d'approvisionnement UPS(NOUS.)

- FedEx Logistique (États-Unis)

- GÉODIS (France)

- Bolloré Logistique (France)

- XPO, Inc. (États-Unis)

- Système Ryder, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 :DHL Supply Chain a étendu son partenariat avec Pepco à travers l'Europe en exploitant cinq centres de distribution couvrant environ 290 000 mètres carrés et en prenant en charge la logistique de plus de 4 020 magasins de détail. L'expansion renforce le réapprovisionnement en vêtements, le flux des stocks et l'efficacité de la distribution régionale tout en améliorant la fiabilité des livraisons et la vitesse d'exécution sur plusieurs marchés européens de la mode et du commerce de détail discount.

- Mars 2026 :Zalando a annoncé le déploiement de jusqu'à 50 robots Nomagic basés sur l'IA dans ses centres de distribution européens pour automatiser les vêtements etchaussureopérations logistiques. Les robots prennent en charge la préparation des articles et la gestion des boîtes à chaussures, améliorant ainsi la productivité des entrepôts, la précision des commandes et la vitesse de traitement, tout en aidant Zalando à gérer l'augmentation des volumes de commandes du commerce électronique et les exigences complexes en matière d'inventaire de mode à travers l'Europe.

- Mars 2026 :ShipMonk a ouvert son premier centre de distribution conçu spécifiquement pour les marques de vêtements à Louisville, Kentucky. L'installation s'étend sur 406 000 pieds carrés, compte 60 portes de quai et plus de 300 000 emplacements de stockage.

- Février 2026 :GXO a lancé un partenariat avec Hunkemöller aux Pays-Bas, marquant la première opération logistique B2B externalisée de la marque de lingerie et intégrant le B2B aveclogistique du commerce électronique.

- Mai 2025 :DHL Supply Chain a acquis IDS Fulfilment, ajoutant ainsi plus de 1,3 million de pieds carrés d'espace d'entrepôt et de distribution multi-clients à travers les États-Unis.

- Janvier 2025 :DHL Supply Chain a acquis Inmar Supply Chain Solutions, ajoutant ainsi 14 centres de retour et environ 800 associés pour renforcer la logistique inverse en Amérique du Nord.

- janvier 2025: GXO a signé un partenariat à long terme avec Calliope en Italie. Les services comprennent la gestion d'entrepôt, l'exécution électronique, la gestion des retours, l'étiquetage, le contrôle qualité et la distribution mondiale à partir d'un entrepôt de 10 000 mètres carrés.

COUVERTURE DU RAPPORT

L’analyse du marché de la logistique du vêtement fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par mode de transport, type de service, canal de distribution, utilisateur final et région |

| Par mode de transport |

|

| Par type de service |

|

| Par canal de distribution |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 98,80 milliards de dollars en 2025 et devrait atteindre 180,73 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 35,98 milliards de dollars.

Le marché devrait afficher un TCAC de 7,0 % au cours de la période de prévision 2026-2034.

Le segment des routes domine le marché par mode de transport.

L’expansion du commerce électronique de mode stimule le marché.

Le groupe DHL, Kuehne+Nagel International AG, DB Schenker et FedEx Logistics comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.