Taille du marché de l'habillement, part et analyse de l'industrie, par type (vêtements décontractés/vêtements de mode, vêtements de cérémonie, maillots de bain, vêtements d'extérieur, vêtements de sport et vêtements de sport, vêtements de travail agricole/vêtements de ferme, vêtements de travail, vêtements ethniques, vêtements de nuit et autres), par matériau (synthétique, coton, laine, cuir, denim, satin et autres), par utilisateur final (hommes, femmes, enfants et unisexe), par catégorie (masse/économie, haut de gamme et luxe), par canal de distribution (supermarchés et hypermarchés, Magasin

(Offre valable jusqu’au 15th Aug 2026)

Taille et part du marché de l’habillement

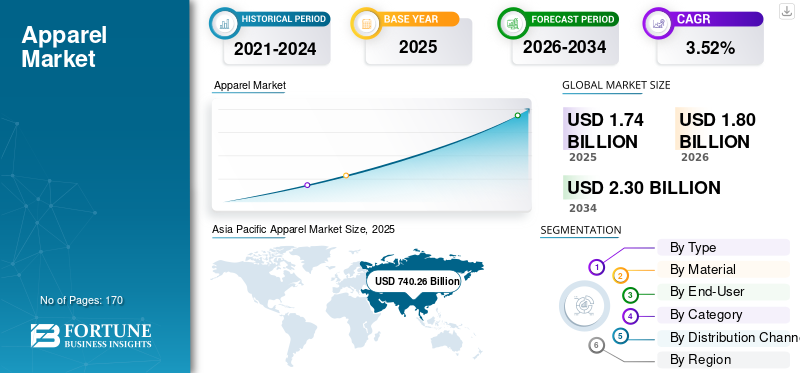

La taille du marché mondial de l’habillement était évaluée à 1 749,67 milliards de dollars en 2025 et devrait passer de 1 804,08 milliards de dollars en 2026 à 2 307,04 milliards de dollars d’ici 2034, soit un TCAC de 3,52 % sur la période de prévision. L'Asie-Pacifique a dominé le marché de l'habillement avec une part de marché de 41,03 % en 2025. La croissance du secteur est tirée par l'évolution des préférences des consommateurs, la dynamique de la mode rapide, les changements en matière de développement durable et l'expansion de la vente au détail omnicanal dans les économies développées et émergentes du monde entier.

Le marché mondial de l'habillement est un secteur dynamique et en expansion, englobant une large gamme de produits du quotidien.tenue décontractéeà la mode haut de gamme. La gestion du cycle de vie des produits sur ce marché joue un rôle important car elle permet aux entreprises de vêtements de gérer et d'organiser efficacement les informations clés. Le marché mondial de l'habillement a connu une croissance robuste, tirée par plusieurs facteurs clés, notamment l'essor de la fast fashion, l'augmentation des dépenses de consommation, les progrès des technologies de production et la large acceptation des plateformes de commerce électronique comme canaux de distribution privilégiés, entre autres.

À mesure que les dépenses discrétionnaires en matière d’habillement ont augmenté, le shopping est devenu une forme de divertissement, ce qui a révolutionné l’industrie du vêtement. Des entreprises telles que Zara et H&M mènent la charge en proposant aux consommateurs des vêtements tendance et à la mode à une vitesse sans précédent. Ce modèle répond à la demande croissante des consommateurs pour des styles actuels, ce qui entraîne une fréquence d'achat plus élevée.

La classe moyenne croissante dans les économies émergentes comme l’Inde, la Chine, le Brésil, l’Argentine, l’Afrique du Sud et de nombreux pays d’Asie du Sud-Est stimule encore considérablement les ventes de vêtements. L’augmentation de la population active a accru le pouvoir d’achat des consommateurs, contribuant ainsi à l’expansion du marché. Par exemple, selon l’Enquête périodique sur la population active (PLFS), l’emploi en Inde est passé de 46,8 % en 2017-18 à 56 % en 2022-23, accompagné d’une augmentation notable de la participation au marché du travail de 49,8 % à 57,9 %. Simultanément, le taux de chômage a diminué de 6 % à 3,2 %, mettant en évidence une évolution favorable du marché du travail.

Selon le rapport publié par le commissaire au développement du ministère des Micro, Petites et Moyennes Entreprises en 2021, la pandémie de COVID-19 a eu un impact négatif sur l'industrie du vêtement, réduisant la taille du marché d'environ 30 %. La fermeture massive des lieux publics et des bureaux, ainsi que l’annulation de grands événements et célébrations, ont provoqué une chute des ventes de vêtements, a cité le patron de Harry Rosen, l’un des principaux détaillants de vêtements pour hommes au Canada. Cependant, la tendance de croissance à long terme du secteur de l’habillement reste intacte et le secteur rebondit après la crise du COVID-19 grâce à la levée des restrictions dans tous les pays.

Le marché de l'habillement reste l'une des industries de consommation les plus dynamiques et les plus interconnectées à l'échelle mondiale, façonné par l'évolution des cycles de la mode, l'évolution des préférences des consommateurs et la complexité des structures de la chaîne d'approvisionnement. Le secteur opère à l’intersection de l’efficacité manufacturière, du positionnement des marques et de l’innovation dans le commerce de détail, ce qui le rend très sensible aux tendances macroéconomiques et à la confiance des consommateurs.

La taille du marché de l’habillement continue de croître, soutenue par la croissance démographique, la hausse des revenus disponibles dans les économies émergentes et la pénétration croissante du numérique. Toutefois, les modèles de croissance varient considérablement selon les segments. Alors que les vêtements haut de gamme et de luxe bénéficient d’une demande axée sur les marques, les segments du marché de masse s’appuient fortement sur les stratégies de prix et l’efficacité de la chaîne d’approvisionnement.

La trajectoire de croissance du marché de l’habillement est de plus en plus influencée par la transformation numérique. Les canaux de vente au détail en ligne ont modifié la dynamique de distribution traditionnelle, permettant aux marques de s'engager directement avec les consommateurs tout en réduisant le recours aux intermédiaires. Ce changement a amélioré les marges de certains acteurs mais intensifié la concurrence. La résilience de la chaîne d’approvisionnement est également devenue une priorité stratégique. Les perturbations de la logistique mondiale et de l’approvisionnement en matières premières ont incité les entreprises à diversifier leurs bases de production et à investir dans des stratégies de proximité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’habillement

- Taille du marché en 2025 : 1 749,67 milliards de dollars

- Taille du marché en 2026 : 1 804,08 milliards de dollars

- Taille du marché prévue pour 2034 : 2 307,04 milliards de dollars

- TCAC : 3,52 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché de l'habillement avec une part de 41,03 % en 2025.

- Le segment des vêtements décontractés/vêtements de mode représentait 35,85 % du marché en 2026.

- Le segment des matériaux synthétiques détenait une part de 56,23 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 740,26 milliards de dollars en 2025 et devrait atteindre 769,67 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 466,78 milliards de dollars en 2025, ce qui en fait le deuxième marché régional.

Europe

L’Europe a atteint 432,30 milliards de dollars en 2025, soutenue par une forte demande de vêtements haut de gamme et durables.

NOUS.

Le marché de l'habillement devrait atteindre 399,77 milliards de dollars d'ici 2026.

Japon

Le marché de l'habillement devrait atteindre 98,33 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché de l'habillement

Durabilité et mode éthique accompagnées d’une transparence accrue

La durabilité et la mode éthique sont devenues des piliers centraux de l’industrie du vêtement. Les consommateurs, en particulier les Millennials et la génération Z, sont de plus en plus préoccupés par l'impact environnemental et social de leurs choix vestimentaires. Les consommateurs souhaitent vivement connaître et comprendre d’où viennent leurs vêtements, quoi et comment ils sont fabriqués. En conséquence, les marques se concentrent sur une chaîne d’approvisionnement transparente, des matériaux respectueux de l’environnement et des pratiques de travail éthiques pour répondre à cette demande. Cela est dû à la volonté des consommateurs de payer plus pour des vêtements recyclés respectueux de l’environnement et durables. L’un des aspects clés de cette tendance est la montée de la mode circulaire, où les vêtements sont conçus en tenant compte de l’ensemble de leur cycle de vie. Cela inclut la création de vêtements à partir de matériaux recyclés, la promotion de la réparation et de la réutilisation et le développement de modèles commerciaux centrés sur la location, la revente ou le surcyclage.

De grandes marques telles que H&M et Levi’s ont mis en place des programmes de recyclage et des canaux de vente d’occasion. Ce changement a conduit à une plus grande transparence, les marques publiant des rapports sur leurs chaînes d'approvisionnement, fournissant des certifications et s'engageant dans un approvisionnement responsable. Par exemple, en septembre 2023, Loro Piana, la marque italienne de vêtements de luxe qui fait partie du groupe LVMH, a annoncé le lancement d'une collection capsule de report consciente et durable nommée « Loro ». La collection est réalisée avec du cachemire recyclé issu des surplus de tricots de l'entreprise et est disponible dans une gamme pleine taille, des enfants de 8 ans au 4XL pour les femmes et les hommes. En réponse à cette tendance, les entreprises repensent les modèles de mode traditionnels. Alors que la fast fashion reste populaire, les pratiques durables deviennent un différenciateur concurrentiel. Cette tendance s’est accélérée après la pandémie, alors que les consommateurs repensent leurs modes de consommation et recherchent des marques axées sur un objectif et qui correspondent à leurs valeurs.

Le marché de l’habillement connaît une transformation structurelle, motivée par l’évolution du comportement des consommateurs et les progrès technologiques. L’une des tendances les plus marquantes du marché de l’habillement est l’évolution vers la fast fashion, caractérisée par une rotation rapide des produits et des cycles plus courts de la conception à la vente au détail. Ce modèle permet aux marques de répondre rapidement à l'évolution des préférences des consommateurs, mais augmente également la complexité opérationnelle. La numérisation est une autre tendance déterminante. Les plateformes de commerce électronique et les applications mobiles remodèlent la façon dont les consommateurs découvrent et achètent des vêtements. Les plateformes de médias sociaux jouent un rôle important en influençant les décisions d’achat, en particulier parmi les jeunes.

La durabilité est devenue un domaine d’intervention essentiel. Les consommateurs sont de plus en plus conscients des impacts environnementaux et sociaux, ce qui incite les marques à adopter des matériaux durables et des chaînes d'approvisionnement transparentes. Cette tendance est particulièrement forte sur les marchés développés. La personnalisation gagne également en importance. Les marques exploitent l’analyse des données pour proposer des produits et des expériences personnalisés, améliorant ainsi l’engagement et la fidélité des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs de croissance du marché de l’habillement

L’intégration technologique croissante et l’innovation de produits stimulent la croissance du marché

L’industrie du vêtement a enregistré une croissance significative de l’intégration technologique ces dernières années, un facteur important de la croissance du marché mondial. Les fabricants lancent des gammes de produits innovantes, utilisant le paysage technologique en évolution rapide en intégrant des technologies nouvelles et avancées. Ces lancements de nouveaux produits stimulent la demande pour une gamme de produits avancés. L'évolution du paysage technologique, avec le lancement de nouveaux tissus et gammes de produits innovants, influence considérablement le comportement des consommateurs, entraînant une croissance du marché mondial.

Par exemple, en octobre 2023, Brooks, une entreprise de chaussures de course bien connue, a annoncé son partenariat avec Hewlett-Packard Company en lançant une sneaker Exhilarate-BL, dotée d'une technologie de semelle intercalaire imprimée en 3D appelée « 3DNA ». De plus, en juin 2023, Nike a dévoilé Aerogami, sa dernière technologie de vêtements de performance destinée à améliorer la respirabilité précisément lorsque les athlètes en ont besoin.

Participation croissante aux sports et aux activités de plein air pour stimuler la croissance du marché de l’habillement

La participation à des sports de plein air et à des activités récréatives n'est pas spécifique à un certain groupe d'âge, puisque des individus de tous âges y participent. Cependant, la participation des groupes d'âge gériatriques et jeunes âgés de 65 ans et plus et de 10 à 24 ans a connu une croissance significative depuis 2015 et a stimulé le développement de l'industrie du vêtement en Amérique du Nord. Par exemple, selon l’Outdoor Industry Association, depuis 2019, la population gériatrique aux États-Unis a enregistré une croissance de 2,5 millions, soit 16,8 %, de la participation à des activités récréatives de plein air.

La croissance du marché de l’habillement est tirée par une combinaison de facteurs démographiques, économiques et technologiques. La croissance démographique et l'urbanisation dans les marchés émergents élargissent la base de consommateurs, créant de nouvelles opportunités de demande dans plusieurs segments de l'habillement. La hausse des revenus disponibles, en particulier dans la région Asie-Pacifique et en Amérique latine, soutient l'augmentation des dépenses en matière d'habillement. Les consommateurs de ces régions passent des achats vestimentaires de base aux achats axés sur la mode, contribuant ainsi à l’expansion du marché.

Les progrès technologiques contribuent également à la croissance. L'analyse des données et l'intelligence artificielle permettent une meilleure prévision de la demande et une meilleure gestion des stocks, améliorant ainsi l'efficacité opérationnelle. Ces capacités permettent aux entreprises de répondre plus efficacement aux préférences changeantes des consommateurs. L’expansion des segments des vêtements de sport et des vêtements de sport soutient également la croissance. Les tendances en matière de santé et de bien-être augmentent la demande de vêtements fonctionnels et axés sur la performance.

Facteurs restrictifs

La concurrence croissante des marques locales mettant l’accent sur des prix abordables pourrait menacer la croissance des acteurs du marché international

Les marques internationales sont souvent confrontées à une concurrence intense de la part des fabricants nationaux en raison des préférences régionales en matière de mode et de facteurs de prix plus abordables, ce qui freine la croissance du marché de l'habillement. Les fabricants locaux comprennent mieux les goûts régionaux, les nuances culturelles et les styles traditionnels. Elles peuvent concevoir leurs produits pour répondre à la demande locale plus efficacement que les marques internationales.

De plus, les marques locales s’adaptent rapidement aux tendances changeantes et aux préférences des clients dans leur région. En revanche, les marques internationales peuvent avoir des délais de livraison plus longs en raison d'une prise de décision centralisée, et les chaînes d'approvisionnement mondiales posent encore davantage de défis à l'expansion du marché. En outre, les fabricants locaux ont généralement des coûts de production inférieurs en raison d'une main-d'œuvre et de matériaux moins chers, ce qui leur permet d'offrir des prix plus abordables par rapport aux marques internationales, qui peuvent avoir des frais généraux et logistiques élevés. Ces facteurs freinent la pénétration des marques internationales sur le marché local, entravant ainsi la croissance du marché.

Le marché de l'habillement est confronté à plusieurs contraintes structurelles qui influencent la rentabilité et la croissance. L’un des principaux défis est la volatilité de la demande, entraînée par l’évolution des préférences des consommateurs et l’incertitude économique. Les vêtements sont souvent considérés comme un achat discrétionnaire, ce qui les rend sensibles aux fluctuations des dépenses de consommation. La complexité de la chaîne d’approvisionnement est une autre contrainte importante. L’industrie de l’habillement s’appuie sur des réseaux mondiaux d’approvisionnement et de fabrication, qui sont vulnérables aux perturbations. Les défis logistiques, les fluctuations des prix des matières premières et les facteurs géopolitiques peuvent avoir un impact sur la production et la distribution.

Les pressions sur les coûts sont particulièrement importantes. La hausse des salaires dans les pôles manufacturiers et l’augmentation des coûts des matières premières telles que le coton et les fibres synthétiques affectent les marges. Les entreprises doivent équilibrer la gestion des coûts et le maintien de la qualité des produits. La gestion des stocks présente également des défis. Le surstockage et le sous-stockage peuvent entraîner des pertes financières, en particulier dans les segments de la fast fashion où les cycles de vie des produits sont courts.

Opportunités de marché

Le marché de l'habillement présente plusieurs opportunités liées à l'évolution des préférences des consommateurs et à l'innovation technologique. L’une des opportunités les plus importantes réside dans la mode durable. Les marques qui adoptent des pratiques respectueuses de l’environnement et des chaînes d’approvisionnement transparentes peuvent se différencier et susciter l’intérêt croissant des consommateurs. L’expansion du commerce électronique représente une autre opportunité clé. Les plateformes en ligne permettent aux marques d’atteindre un public mondial, réduisant ainsi leur dépendance à l’égard des infrastructures physiques de vente au détail. Les modèles de vente directe au consommateur améliorent les marges et améliorent les relations avec les clients.

Les marchés émergents offrent un potentiel de croissance important. La hausse des revenus et l’urbanisation accroissent la demande de vêtements, en particulier dans la région Asie-Pacifique et en Afrique. Ces régions présentent des opportunités pour les marques mondiales et locales. L'innovation technologique crée également des opportunités. L'automatisation des outils de fabrication et de conception numérique améliore l'efficacité et réduit les délais de mise sur le marché. Ces avancées permettent aux entreprises de réagir rapidement aux tendances changeantes.

Analyse de la segmentation du marché de l’habillement

Analyse par type

Large sélection de tailles de vêtements décontractés/vêtements de mode pour favoriser la croissance segmentaire

Par type, le marché est divisé en vêtements décontractés/vêtements de mode, vêtements de cérémonie, maillots de bain, vêtements d’extérieur,vêtements de sport& vêtements de sport, vêtements de travail agricole/vêtements de ferme, vêtements de travail, vêtements ethniques, vêtements de nuit et autres.

Vêtements décontractés/vêtements de mode

Le segment des vêtements décontractés/vêtements de mode devrait dominer la catégorie des types, représentant 35,85 % de la part de marché en 2026, et devrait maintenir sa position de leader au cours de la période de prévision. L'évolution des modes de vie des consommateurs, mettant davantage l'accent sur le confort et l'utilité, complète la croissance du segment. De plus, le large choix de modèles, de tailles, de styles et de nuances reflétant l'inclusivité permet aux consommateurs d'adapter leurs vêtements selon leurs goûts et les tendances de la mode actuelles, conduisant à l'expansion du marché.

Les vêtements décontractés et de mode représentent la plus grande part du marché de l'habillement, soutenus par une fréquence d'achat élevée et des cycles de rafraîchissement continus des produits. Ce segment fonctionne dans des délais de livraison courts, nécessitant un approvisionnement flexible et une rotation rapide des stocks. La demande est étroitement liée à l’évolution des tendances de la mode, qui sont de plus en plus façonnées par les plateformes numériques et le contenu généré par les influenceurs. Le segment Casual Wear/Fashion Wear devrait détenir une part de 35,68 % en 2024.

Les consommateurs urbains donnent la priorité à la polyvalence, préférant les vêtements qui s'adaptent aux environnements sociaux, professionnels et de loisirs. Ce changement a élargi la pertinence des vêtements décontractés au-delà des frontières traditionnelles, renforçant ainsi leur domination sur le marché de l'habillement. Les marques réagissent en intégrant des analyses de données en temps réel dans la conception des produits et la planification des assortiments, améliorant ainsi l'alignement avec la demande des consommateurs.

Les pressions sur les marges persistent en raison d’une concurrence intense et de stratégies de prix axées sur les remises. Dans le même temps, les préoccupations en matière de durabilité influencent les décisions d’achat, incitant les marques à introduire des collections respectueuses de l’environnement. Cette double dynamique remodèle la part de marché de l'habillement au sein de ce segment, alors que les consommateurs équilibrent l'abordabilité et les considérations environnementales.

Vêtements de cérémonie

La demande de vêtements de cérémonie subit un ajustement structurel plutôt qu’une expansion. L’évolution vers des modèles de travail hybrides a réduit la fréquence des achats de tenues de bureau traditionnelles, en particulier sur les marchés développés. Cependant, la demande de vêtements semi-formels et décontractés augmente, reflétant l’évolution des attentes sur le lieu de travail.

La consommation ponctuelle reste un moteur essentiel de la demande, en particulier pour les événements, les cérémonies et les engagements professionnels. Cela a permis au segment de maintenir sa pertinence malgré une utilisation quotidienne en baisse. L'innovation produit est de plus en plus axée sur le confort, en incorporant des tissus extensibles et des matériaux légers pour s'aligner sur les préférences modernes. Les variations régionales sont significatives, les vêtements de cérémonie entretenant une demande plus forte sur les marchés où les normes de travail restent traditionnelles. La contribution du segment à la croissance du marché de l’habillement est donc inégale, obligeant les marques à adapter leurs stratégies spécifiques aux régions.

Maillots de bain

Les maillots de bain fonctionnent comme un segment saisonnier avec une demande étroitement liée au tourisme et aux activités de loisirs. La croissance est concentrée dans les régions où la classe moyenne est en expansion et où les déplacements sont de plus en plus fréquents. La différenciation des produits repose sur la conception, l’ajustement et la performance des matériaux. La durabilité devient un facteur déterminant, avec des marques intégrant des tissus recyclés et des processus de production respectueux de l'environnement. La premiumisation est évidente, en particulier sur les marchés développés où les consommateurs privilégient la qualité et le design plutôt que le prix.

La gestion des stocks reste un défi crucial en raison de la variabilité de la demande, nécessitant des prévisions précises et un alignement régional. Malgré leur position de niche, les maillots de bain contribuent aux tendances du marché de l'habillement grâce à l'innovation et à une consommation axée sur le style de vie.

Vêtements d'extérieur

Les vêtements d’extérieur représentent un segment de grande valeur caractérisé par des cycles de vie des produits plus longs et des prix de vente moyens plus élevés. La demande est influencée par les conditions climatiques, ce qui rend la dynamique régionale particulièrement importante. Dans les marchés plus froids, les vêtements d’extérieur restent essentiels, tandis que dans les régions tempérées, ils fonctionnent comme une catégorie à la fois fonctionnelle et axée sur la mode.

Les progrès technologiques dans le développement des tissus améliorent les performances des produits, notamment la résistance à l'eau, l'isolation et la construction légère. Ces innovations soutiennent des prix premium et la différenciation des marques. Les consommateurs évaluent de plus en plus les vêtements d’extérieur en fonction de leur durabilité et de leur fonctionnalité plutôt que de considérations purement esthétiques. La stabilité du segment contribue à des flux de revenus constants sur le marché de l'habillement, compensant la volatilité dans les catégories plus sensibles aux tendances.

Vêtements de sport et vêtements de sport

Le segment des vêtements de sport et des vêtements de sport devrait connaître la croissance la plus rapide au TCAC au cours de la période d’étude 2024-2032. Le besoin croissant d'activités sportives et de remise en forme en raison de la conscience croissante de la santé et des routines de travail trépidantes alimente la demande devêtements de sportet vêtements de sport. De plus, les modes de vie actifs et la participation accrue de la population aux activités de plein air et sociales accélèrent la demande de vêtements de sport et de vêtements de sport, ou d’autres vêtements de plein air à l’échelle mondiale. Les vêtements de golf, les vêtements de basket-ball et les vêtements de sports de neige font partie des segments à la croissance la plus rapide dans la catégorie des vêtements de sport et de sport.

Alors que la demande croissante de vêtements chirurgicaux alimente la croissance du segment des vêtements de travail, l'adoption croissante des vêtements de moto et des vêtements intimes favorise l'expansion de l'autre segment. Compte tenu de l’intensification de la concurrence dans les catégories de produits dominantes, notamment les vêtements décontractés et les vêtements ethniques, les acteurs potentiels du marché se concentreront probablement sur la pénétration du marché à forte croissance des vêtements intimes dans les années à venir.

Les vêtements de sport et de sport continuent d’afficher une forte croissance du marché de l’habillement, soutenue par des changements structurels vers des modes de vie soucieux de leur santé. L’intégration des vêtements de sport dans la mode de tous les jours a élargi son marché potentiel, renforçant ainsi sa position en tant que moteur de croissance clé. L'innovation en matière de performance reste centrale, avec des progrès en matière de gestion de l'humidité, d'extensibilité et de durabilité améliorant l'attrait du produit. Les marques exploitent également les écosystèmes numériques, notamment les applications de fitness et l’intégration de technologies portables, pour renforcer l’engagement des consommateurs.

Le segment bénéficie de marges plus élevées par rapport aux catégories traditionnelles de vêtements, attirant des investissements importants de la part des acteurs établis et des nouveaux entrants. Son influence s'étend au-delà de la fonctionnalité, façonnant les tendances plus larges du marché de l'habillement grâce à la normalisation des vêtements axés sur le confort.

Vêtements de travail agricole / Vêtements de ferme

Les vêtements de travail agricoles restent un segment axé sur la fonction, avec une demande concentrée dans les économies rurales. Le segment met l'accent sur la durabilité, la protection et la praticité, avec une influence limitée des tendances de la mode. La croissance reste stable mais spécifique à chaque région, reflétant les niveaux d'activité agricole et la taille de la main d'œuvre. L'innovation produit se concentre sur l'amélioration du confort et de la résilience dans des conditions exigeantes. Bien que sa contribution à la taille globale du marché de l’habillement soit limitée, elle assure une demande constante dans les zones géographiques ciblées.

Vêtements de travail

Workwear dessert les secteurs industriels et des services, notamment la construction, la fabrication et l'hôtellerie. La demande est étroitement liée aux niveaux d’emploi et aux exigences réglementaires liées à la sécurité au travail. Le segment évolue grâce à l'incorporation de matériaux avancés qui améliorent la durabilité et le confort tout en répondant aux normes de conformité. L’image de marque de l’entreprise et la normalisation uniforme influencent également les habitudes d’achat, en particulier parmi les grandes entreprises.

Les vêtements de travail offrent une demande relativement prévisible par rapport aux segments axés sur la mode, contribuant ainsi à la stabilité du marché de l'habillement.

Vêtements ethniques

Les vêtements ethniques reflètent l'identité culturelle et la tradition, avec une forte demande dans des régions comme l'Asie-Pacifique et le Moyen-Orient. Les modes de consommation sont étroitement liés aux festivals, aux cérémonies et aux événements sociaux, créant des pics de demande cycliques. Le segment évolue grâce à la fusion de designs traditionnels et contemporains, élargissant son attrait auprès des jeunes consommateurs. Les plateformes numériques permettent un accès plus large au marché, permettant ainsi aux styles régionaux d'atteindre un public mondial.

Les vêtements ethniques contribuent à la part de marché de l'habillement grâce à leur forte présence régionale et leur pertinence culturelle, soutenant une demande soutenue malgré la convergence mondiale de la mode.

Vêtement de nuit

Les vêtements de nuit sont en train de passer d’une nécessité fondamentale à une catégorie axée sur le style de vie. Les consommateurs accordent davantage d'importance au confort, à la qualité des tissus et au design, en particulier dans les segments haut de gamme. Le segment bénéficie d’une demande stable, avec une croissance soutenue par un intérêt croissant pour les modes de vie centrés sur la maison. L'innovation produit comprend l'utilisation de matériaux respirants et durables, qui s'alignent sur les tendances plus larges du marché de l'habillement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des matériaux

Des caractéristiques fonctionnelles supérieures pour renforcer la demande de vêtements synthétiques

Synthétique

Les matériaux synthétiques dominent en raison de leur rentabilité et de leur adaptabilité à différents types de vêtements. Leur utilisation généralisée dans les vêtements de sport et la fast fashion favorise une production à grande échelle et des prix compétitifs. Les préoccupations environnementales incitent à une transition progressive vers les matières synthétiques recyclées, influençant les stratégies de développement de produits et la conformité réglementaire.

Le segment des matériaux synthétiques devrait dominer la catégorie des matériaux, représentant 56,23 % de la part de marché en 2026, et devrait maintenir sa position forte tout au long des années de prévision. Fibre synthétiquea gagné en importance pour sa polyvalence, sa durabilité, sa facilité de teinture et d'impression, sa résistance aux plis et son séchage rapide. Ces propriétés rendent les matériaux synthétiques parfaitement adaptés à une variété d'applications. Le segment devrait dominer la part de marché de 56,37 % en 2025 et afficher un TCAC de 4,23 % au cours de la période de prévision. De plus, en raison de leurs propriétés améliorées, les matériaux synthétiques trouvent de nombreuses applications dans les vêtements décontractés ou de mode, les vêtements de sport, les vêtements de sport, les vêtements de travail et les vêtements de nuit, entre autres.

Coton

Le segment du coton devrait connaître une croissance rapide tout au long de la période projetée. Les facteurs contribuant à la croissance du segment comprennent les attributs naturels des matériaux, tels que la respirabilité, le confort, la nature hypoallergénique et l'attrait intemporel pour les consommateurs de tous âges. En outre, la demande croissante de matériaux textiles respectueux de l’environnement et durables parmi les consommateurs soucieux de l’environnement est susceptible de soutenir la croissance du segment au cours des années à venir.

Le coton reste une matière incontournable de par son confort et sa polyvalence. Il est largement utilisé dans plusieurs catégories de vêtements, répondant à une demande constante. La volatilité des prix liée à la production agricole introduit une incertitude du côté de l’offre, même si la préférence des consommateurs pour les fibres naturelles reste pertinente.

Laine

La laine est principalement associée aux vêtements et vêtements d'extérieur haut de gamme. Ses propriétés isolantes et sa durabilité soutiennent la demande dans les régions les plus froides, tandis que son positionnement haut de gamme contribue à des marges plus élevées.

Cuir

Le cuir reste concentré dans les segments haut de gamme, dont la demande est influencée par les tendances de la mode et les considérations éthiques. La montée en puissance des alternatives synthétiques remodèle progressivement ce segment.

Jean

Le denim continue d’être une catégorie fondamentale des vêtements décontractés. Sa durabilité et son adaptabilité soutiennent une demande soutenue, avec une innovation continue dans les finitions et les méthodes de production durables.

Satin

Le satin est utilisé dans des catégories de niche et haut de gamme, en particulier les vêtements de nuit et les vêtements de cérémonie. La demande est motivée par l’esthétique et le confort.

Par analyse de l'utilisateur final

Disponibilité d’une gamme diversifiée d’options pour alimenter la demande de vêtements pour femmes

Femmes

Le segment des utilisateurs finaux féminins a dominé le marché mondial de l'habillement avec une part de marché de 41,03 % en 2026 et devrait conserver sa position dominante au cours de la période de prévision. L'industrie de la mode féminine a connu une augmentation de la demande par rapport aux hommes, en raison de l'accessibilité à un large éventail de collections de vêtements, notamment des robes, des jeans, des jupes, des chemisiers, des shorts, des leggings, des hauts courts, des bralettes et des foulards, entre autres.

La demande croissante incite les créateurs et les détaillants à donner la priorité à la mode féminine, en répondant aux préférences en constante évolution d'un large public. De plus, leur volonté et leur tendance à investir davantage dans les vêtements et accessoires font de la mode féminine un secteur plus lucratif. Le segment devrait dominer la part de marché de 40,89 % en 2025.

Hommes

La demande de vêtements pour hommes se stabilise avec une premiumisation progressive. La diversité des produits s'étend, en particulier dans les segments des vêtements décontractés et des vêtements de sport.

Enfants

Les vêtements pour enfants connaissent une demande constante, tirée par des facteurs démographiques et des cycles de remplacement. La croissance reste constante dans toutes les régions.

Unisexe

Les vêtements unisexes gagnent du terrain, reflétant l’évolution des attitudes des consommateurs et la simplification des stratégies de conception de produits. Le segment unisexe devrait afficher le TCAC le plus rapide de 4,41 % sur la période de prévision. La jeune génération en pleine expansion, y compris la génération Z et la génération Y, à la recherche d'options vestimentaires qui brouillent les frontières entre les catégories de genre traditionnelles, stimule la demande de vêtements unisexes. Cette transition dans les préférences des clients a généré une forte demande de vêtements unisexes dans différents groupes d'âge et données démographiques.

Analyse par catégorie

Large gamme de modèles et de designs pour créer une demande importante de vêtements de masse

En fonction de la catégorie, le marché est segmenté en masse/économique, haut de gamme et luxe.

Masse / Économie

Le segment de la catégorie masse/économie détenait une valeur marchande de 1 015,19 en 2026 et est sur le point de croître continuellement au cours de la période de prévision. Les vêtements de masse sont produits dans une variété de modèles et de conceptions avec des délais d'exécution plus courts et des prix abordables, ce qui contribue à une génération de revenus plus élevée par le segment. Le segment de masse domine le volume, caractérisé par un prix abordable et une forte concurrence. Des chaînes d’approvisionnement efficaces sont essentielles au maintien des marges.

De plus, leur disponibilité et leur accessibilité faciles encouragent les consommateurs à se rendre plus souvent dans les magasins, ce qui entraîne une augmentation des achats. Il est fascinant de constater que dans une catégorie de masse, plutôt que de réapprovisionner leurs stocks, les détaillants échangent des articles épuisés contre des nouveaux arrivants, ce qui augmente encore la fréquence d'achat. De plus, les options de masse ont rendu les vêtements à la mode plus pratiques, offrant des options innovantes et élégantes. Le segment devrait dominer la part de marché de 54,55 % en 2025.

Prime

Le segment haut de gamme devrait prospérer au TCAC le plus élevé de 3,98 % au cours des années projetées, en raison de la croissance de la population de la classe moyenne. L’interaction croissante entre les consommateurs et les marques via les plateformes de médias sociaux et les canaux de vente au détail en ligne est un aspect crucial de l’expansion du marché. Les vêtements haut de gamme se développent en raison de la hausse des revenus et d’une consommation ambitieuse. La différenciation des produits et la valeur de la marque stimulent la demande.

Luxe

On estime que le segment du luxe connaîtra une croissance TCAC significative au cours de la période de prévision, en raison du nombre croissant de millionnaires et de la perception croissante parmi les consommateurs que les produits de luxe contribuent à une plus grande acceptation sociale. L’habillement de luxe reste un segment à forte marge, porté par l’exclusivité et l’héritage de la marque. La demande est concentrée parmi les consommateurs aisés.

Par analyse des canaux de distribution

Disponibilité de remises importantes pour accélérer les ventes de produits dans les supermarchés et les hypermarchés

Par canal de distribution, le marché est divisé en supermarchés et hypermarchés, magasins spécialisés/magasins de marque, grands magasins, commerce en ligne/e-commerce et autres.

Supermarchés et hypermarchés

Ces chaînes offrent une accessibilité et des prix compétitifs, en particulier pour les catégories de vêtements de base. Le segment des supermarchés et hypermarchés représentait la plus grande part du marché en 2023. La disponibilité de remises importantes fait des supermarchés et hypermarchés une plate-forme de distribution de vêtements de premier plan dans le monde entier. Les magasins physiques et les formats de vente au détail hors ligne permettent une interaction en face à face, offrant une expérience plus personnalisée.

Les responsables commerciaux présents dans ces magasins proposent une assistance sur mesure, suggérant des conseils de style et des articles complémentaires, et répondent à toutes les préoccupations associées qui enrichissent encore l'expérience. Les consommateurs peuvent toucher et sentir la qualité du tissu, examiner le savoir-faire et faire un essai pour évaluer les vêtements. Le segment devrait dominer la part de marché de 32,73 % en 2025.

Magasins spécialisés/magasins de marque

Les magasins spécialisés soutiennent le positionnement de la marque et l’expérience client, en particulier dans les segments haut de gamme et luxe.

Grands magasins

Les grands magasins restent pertinents mais sont confrontés à une part de marché en déclin en raison de l'évolution de la dynamique du commerce de détail.

En ligne / Commerce électronique

Le commerce électronique est le canal qui connaît la croissance la plus rapide, permettant une portée mondiale et des expériences d'achat personnalisées. Cela remodèle la croissance du marché de l’habillement et la dynamique concurrentielle. Le segment du commerce en ligne et électronique devrait connaître une croissance considérable. Ce segment devrait afficher un TCAC de 4,42 % au cours de la période de prévision. Les plateformes d’achat en ligne ont permis aux consommateurs d’accéder plus facilement à une grande variété de vêtements et d’acheter dans le confort de leur foyer. L'expérience d'achat est devenue sans tracas en offrant la possibilité d'ajouter une liste d'adresses de livraison et de varier les options de paiement, intensifiant ainsi encore la croissance du marché. Parallèlement aux canaux de vente au détail traditionnels, les marques se concentrent sur leur développement sur le marché de la vente au détail de vêtements en ligne et sur les modèles de vente directe au consommateur afin d'établir une relation directe avec les clients, permettant un marketing personnalisé et de meilleures informations et commentaires sur les consommateurs.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Asia Pacific Apparel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché de l’habillement en Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part de marché et a généré les revenus les plus élevés en 2023. La valeur du marché régional en 2024 était de 712,76 milliards de dollars, et en 2023, la valeur du marché était en tête de la région de 687,72 milliards de dollars. La large base d’audience est la principale raison de la croissance régionale. L’augmentation du revenu disponible, l’augmentation de la population de la classe moyenne, l’augmentation du nombre de femmes professionnelles actives et la participation croissante des individus aux sports et autres activités de plein air sont parmi les rares facteurs qui alimentent la croissance du marché de l’Asie-Pacifique.

Un nombre important de jeunes adoptent les achats en ligne, ce qui entraîne une augmentation substantielle des ventes de vêtements par des géants tels que Tokopedia, Lazada et Shopee. Cette tendance met en évidence l’évolution des demandes des consommateurs et souligne le rôle central de la technologie dans l’évolution du paysage industriel. Le marché japonais devrait atteindre 98,33 milliards USD d'ici 2026. Le marché chinois devrait atteindre 376,81 milliards USD d'ici 2026. Le marché indien devrait atteindre 141,06 milliards USD d'ici 2026.

Diverses cultures et styles influencent le marché asiatique, offrant des opportunités de croissance lucratives aux fabricants pour innover dans leurs offres de produits. En outre, la tendance en évolution rapide de la mode minimaliste crée une opportunité pour les marques de mode connues pour leurs créations simples mais élégantes de rester compétitives, favorisant ainsi la croissance du marché mondial.

- Dans la région Asie-Pacifique, le segment Casual Wear/Fashion Wear devrait détenir une part de marché de 36,36 % en 2024.

L’Asie-Pacifique représente le marché de l’habillement qui connaît la croissance la plus rapide, tirée par l’urbanisation, la hausse des revenus disponibles et l’expansion de la classe moyenne. La demande est très diversifiée, reflétant les influences culturelles régionales et les différentes conditions économiques. L’adoption du commerce électronique s’accélère, en particulier sur les marchés émergents. La région contribue de manière significative à la croissance du marché mondial de l'habillement, soutenue par des capacités de fabrication à grande échelle et par l'augmentation des dépenses de consommation dans plusieurs catégories de vêtements. En 2025, la région Asie-Pacifique a généré 740,26 milliards de dollars, contribuant à hauteur de 41,03 % aux revenus du marché mondial, et devrait atteindre 769,67 milliards de dollars en 2026.

Marché japonais de l'habillement

Le marché japonais de l’habillement est mature, avec une demande motivée par la qualité, le design et la réputation de la marque. Les consommateurs privilégient l’artisanat et l’innovation fonctionnelle, soutenant les segments haut de gamme. Le vieillissement démographique influence les habitudes d’achat, en mettant l’accent sur le confort et l’aspect pratique. Le marché reste stable malgré une croissance démographique limitée, les marques mettant l'accent sur la différenciation des produits et des stratégies de vente au détail efficaces pour maintenir leur part de marché de l'habillement dans un paysage concurrentiel.

Marché chinois de l'habillement

La Chine représente un contributeur majeur à la taille du marché mondial de l'habillement, soutenu par une urbanisation rapide et une base de consommateurs en expansion. La demande se déplace vers les produits haut de gamme et de marque, reflétant la hausse des revenus et l’évolution des préférences. Les marques nationales gagnent des parts de marché aux côtés des acteurs internationaux. La domination du commerce électronique et les écosystèmes numériques remodèlent les stratégies de vente au détail, permettant aux entreprises d'évoluer efficacement et de saisir les opportunités de croissance dans divers segments de consommateurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché européen de l’habillement

L'Europe connaît une croissance rapide en tant que troisième plus grand marché, avec une valeur de 432,30 milliards de dollars en 2025, sous l'effet de multiples facteurs, notamment l'accent croissant mis sur la durabilité, l'évolution des tendances de la mode, l'expansion des canaux de commerce électronique et l'innovation dans les techniques de fabrication et de conception. Le marché britannique devrait atteindre 94,77 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 83,51 milliards de dollars d'ici 2026. L'Europe a maintenu une forte présence sur le marché mondial, atteignant 432,3 milliards de dollars en 2025, soit une part de 23,96 %, et devrait atteindre 445,03 milliards de dollars en 2026.

Le marché européen de l’habillement se caractérise par des préférences diverses des consommateurs et une forte importance réglementaire accordée à la durabilité. La demande est influencée par l’innovation de la mode, en particulier dans les segments haut de gamme et luxe. Les initiatives de conformité environnementale et d’économie circulaire remodèlent les stratégies de production et d’approvisionnement. La région maintient une part de marché stable de l'habillement, soutenue par des marques établies et des modèles de vente au détail en évolution intégrant des canaux physiques et numériques dans plusieurs pays.

Marché de l'habillement en Allemagne

L'Allemagne représente un marché européen clé de l'habillement, porté par un fort pouvoir d'achat et des réseaux de vente au détail structurés. Les tendances de la demande mettent l’accent sur la qualité, la durabilité et la durabilité, les consommateurs faisant preuve d’un comportement d’achat prudent. Le marché affiche une croissance régulière, soutenue à la fois par les marques nationales et les acteurs internationaux. L’expansion du commerce électronique et l’efficacité logistique améliorent les capacités de distribution, permettant aux entreprises de maintenir une position compétitive sur le marché européen plus large de l’habillement.

Marché de l'habillement au Royaume-Uni

Le marché de l'habillement au Royaume-Uni reflète un environnement de vente au détail dynamique façonné par la mode rapide et la transformation numérique. La demande des consommateurs est fortement axée sur les tendances, avec l’adoption rapide de nouveaux styles et canaux d’achat en ligne. Les incertitudes économiques influencent la sensibilité aux prix, encourageant les stratégies de vente axées sur les remises. Malgré ces défis, le marché maintient une croissance stable, soutenue par l'innovation dans les formats de vente au détail et la forte présence de marques de mode mondiales et nationales.

Amérique du Sud

Le marché sud-américain était évalué à 4,71 milliards de dollars en 2025, soit 11,08 % du chiffre d'affaires mondial, et devrait atteindre 5,04 milliards de dollars en 2026.

Analyse du marché de l’habillement en Amérique du Nord

L’Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, menée par les États-Unis. L’Amérique du Nord devrait représenter la deuxième taille de marché la plus élevée, soit 466,78 milliards de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 2,8 % au cours de la période de prévision. L’émergence de la tendance athleisure influence positivement les tendances du marché nord-américain. Au niveau macro, la demande croissante de vêtements de sport et de vêtements de sport alimente la croissance du marché régional. Le marché américain devrait atteindre 399,77 milliards de dollars d'ici 2026. La région Amérique du Nord a accaparé 25,87 % du marché mondial en 2025, générant 466,78 milliards de dollars de revenus, et devrait atteindre 478,58 milliards de dollars en 2026.

L’Amérique du Nord maintient un marché de l’habillement mature mais résilient, soutenu par des dépenses de consommation élevées et une solide infrastructure de vente au détail. La demande est façonnée par la premiumisation, la sensibilisation au développement durable et l’adoption rapide du numérique. La pénétration du commerce électronique continue de croître, influençant les stratégies de distribution. La région affiche une croissance constante du marché de l'habillement, avec des marques se concentrant sur l'optimisation de la chaîne d'approvisionnement et les modèles de vente directe au consommateur pour maintenir leur part de marché dans un contexte d'évolution des attentes des consommateurs et de pressions sur les prix.

Marché de l'habillement aux États-Unis

Les États-Unis dominent le marché régional de l'habillement, tiré par une large base de consommateurs et des dépenses discrétionnaires élevées. La demande reflète une forte préférence pour les vêtements décontractés et les vêtements de sport, ainsi qu'un intérêt croissant pour les produits durables. Les canaux de vente au détail numériques continuent de remodeler le comportement d'achat. La concurrence sur le marché reste intense, avec des marques mondiales et des acteurs émergents de vente directe au consommateur en concurrence sur les stratégies de différenciation des prix, de l'innovation et de l'expérience client dans tous les segments.

Analyse du marché de l’habillement au Moyen-Orient, en Afrique et en Amérique latine

Le marché de l’habillement en Amérique latine affiche une croissance modérée, influencée par la variabilité économique et l’évolution du comportement des consommateurs. La demande est concentrée sur les segments grand public et milieu de gamme, reflétant la sensibilité aux prix. L’infrastructure du commerce de détail s’améliore, soutenant l’expansion progressive des canaux organisés de vente au détail et de commerce électronique. Malgré les défis économiques, le marché offre un potentiel de croissance grâce à l’urbanisation et à l’adoption croissante de plateformes de vente au détail numériques dans les pays clés. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 96,23 milliards de dollars en 2025, soit 5,33 % de la part de marché mondiale, et devraient atteindre 99,33 milliards de dollars en 2026.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une croissance considérable en raison de la popularité croissante des vêtements durables. Le Moyen-Orient et l'Afrique devraient représenter 96,23 milliards de dollars en 2025 et devenir le quatrième marché en importance. La taille du marché des Émirats arabes unis devrait être évaluée à 28,85 milliards de dollars en 2025. En outre, l'augmentation des importations de vêtements rend ces marchés régionaux attrayants pour les entreprises internationales qui souhaitent y pénétrer dans les années à venir.

Le marché de l’habillement au Moyen-Orient et en Afrique se caractérise par des modes de consommation diversifiés et de fortes influences culturelles. La demande varie considérablement selon les régions, les segments haut de gamme se développant dans les centres urbains. Le développement du commerce de détail et l’adoption du commerce électronique soutiennent la croissance du marché. Cependant, les disparités économiques et les défis de la chaîne d’approvisionnement continuent d’influencer la dynamique globale du marché de l’habillement et son potentiel d’expansion.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs utilisent plusieurs stratégies de croissance pour rester compétitifs

Le marché mondial est très compétitif et fragmenté, avec un grand nombre d’acteurs nationaux et internationaux. Les acteurs du marché mettent en œuvre plusieurs stratégies de croissance organique et inorganique pour être compétitifs et s’implanter solidement dans le secteur. Ces stratégies incluent l’expansion géographique, l’innovation et le lancement de produits, la fusion, l’accord de partenariat ou l’acquisition, entre autres. Le réseau de distribution profondément enraciné des marques mondiales influence le marché international mais fait face à une forte concurrence de la part des fabricants locaux. Certains acteurs du secteur investissent également dans les capacités numériques et augmentent leur portée via les réseaux sociaux et d’autres plateformes en ligne pour rester compétitifs. Le marketing des célébrités et des influenceurs est l’un de leurs points forts, leur permettant de toucher un public plus large.

Le marché de l'habillement est très fragmenté, caractérisé par la coexistence de conglomérats mondiaux, de marques régionales et d'acteurs émergents de vente directe au consommateur. Le positionnement concurrentiel varie considérablement selon les segments, l'échelle, la valeur de la marque et l'efficacité de la chaîne d'approvisionnement servant de principaux différenciateurs.

Les acteurs mondiaux conservent une forte part de marché de l’habillement grâce à des portefeuilles diversifiés et à de vastes réseaux de distribution. Ces entreprises tirent parti de l'intégration verticale, permettant un contrôle plus strict sur les opérations d'approvisionnement, de production et de vente au détail. Leur capacité à réagir rapidement à l'évolution des tendances de la mode soutient une position de leader durable sur le marché, en particulier dans les segments de la mode rapide et haut de gamme.

Les acteurs régionaux et de taille moyenne rivalisent grâce à des stratégies localisées, axées sur la pertinence culturelle, la flexibilité des prix et les offres de produits ciblées. Ces entreprises font souvent preuve d’une plus grande capacité d’adaptation aux modèles de demande régionale, ce qui leur permet de conquérir des segments de marché de niche. Cependant, une échelle limitée peut limiter leur capacité à être compétitives en termes de coûts et de visibilité mondiale de la marque.

L’émergence de marques destinées directement aux consommateurs remodèle le paysage concurrentiel. Ces acteurs donnent la priorité à l’engagement numérique, à la prise de décision basée sur les données et aux modèles opérationnels allégés. En contournant les canaux de vente au détail traditionnels, ils améliorent les structures de marge tout en obtenant un accès direct aux informations sur les consommateurs. Ce modèle est particulièrement efficace dans les segments haut de gamme et de niche où la différenciation des marques est essentielle.

Les partenariats et collaborations stratégiques sont de plus en plus utilisés pour améliorer le positionnement concurrentiel. Les entreprises de vêtements s'associent à des fournisseurs de technologie, des entreprises de logistique et des organisations axées sur le développement durable pour renforcer les chaînes d'approvisionnement et améliorer leur offre de produits. Les collaborations avec des designers et des influenceurs jouent également un rôle dans la visibilité de la marque et l'engagement des consommateurs.

La concurrence s’intensifie à mesure que la durabilité et la transparence deviennent essentielles aux décisions d’achat. Les entreprises qui investissent dans l’approvisionnement éthique, les modèles de production circulaires et la transformation numérique sont mieux placées pour capter la croissance à long terme du marché de l’habillement. Dans le même temps, la pression sur les prix et les défis de gestion des stocks continuent d’influencer la rentabilité dans l’ensemble du secteur.

Liste des principales entreprises de vêtements :

- Société VF(NOUS.)

- Burberry Group plc (Royaume-Uni)

- Puma SE(Allemagne)

- Adidas AG (Allemagne)

- Nike Inc.(NOUS.)

- H&M Hennes & Mauritz AB (Suède)

- LVMH (France)

- KERING (France)

- PVH Corp. (États-Unis)

- Inditex (Espagne)

Développements clés récents dans l’industrie du vêtement

- Janvier 2025 :Nike, Inc. a étendu son écosystème de vente au détail numérique en intégrant des outils avancés de prévision de la demande pour améliorer l'allocation des stocks et réduire la surproduction, en soutenant l'efficacité opérationnelle et en améliorant les capacités de vente directe au consommateur grâce à l'analyse des données et aux systèmes de marchandisage basés sur l'intelligence artificielle.

- Mars 2025 :Inditex S.A. a accéléré sa stratégie de délocalisation en augmentant sa capacité de production en Europe afin de réduire les délais de livraison et d'améliorer la réactivité de la chaîne d'approvisionnement, en tirant parti des processus de fabrication avancés et des technologies d'intégration de la chaîne d'approvisionnement numérique pour s'aligner sur les modèles de demande des consommateurs en évolution rapide.

- Septembre 2024 :Le groupe H&M a lancé une initiative de mode circulaire axée sur des plateformes de recyclage et de revente de vêtements à grande échelle, visant à renforcer son positionnement en matière de durabilité tout en intégrant des technologies de recyclage textile et des systèmes de traçabilité numérique pour améliorer la transparence tout au long de sa chaîne d'approvisionnement.

- Juin 2024 :Adidas AG a lancé une nouvelle gamme de vêtements de performance utilisant des matériaux biosourcés et recyclés, visant à réduire l'impact environnemental tout en maintenant les normes de performance des produits grâce à l'innovation des matériaux et aux techniques avancées d'ingénierie textile.

- Novembre 2024 :PVH Corp. a mis en œuvre un programme de transformation numérique à l'échelle de l'entreprise pour améliorer les capacités omnicanales, en intégrant des plateformes de données clients et des outils d'analyse avancés pour améliorer la personnalisation, la visibilité des stocks et l'efficacité globale de la vente au détail dans l'ensemble des opérations mondiales.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que le paysage concurrentiel, l’analyse régionale et les principaux types de produits. En outre, le rapport offre des informations sur le marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,65 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par matériau

|

|

|

Par utilisateur final

|

|

|

Par catégorie

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial de l'habillement était évaluée à 1 862,36 USD. milliards en 2026 et devrait atteindre 2 481,51 milliards USD d’ici 2034, avec une croissance de 3,65 % au cours de la période de prévision.

Le marché affichera un TCAC de 3,65 % au cours de la période de prévision (2026-2034).

Les principaux moteurs de croissance comprennent l’essor de la fast fashion, la pénétration accrue du commerce électronique, une population de classe moyenne croissante dans les économies émergentes et une forte orientation des consommateurs vers des vêtements durables et éthiques.

La région Asie-Pacifique est en tête du marché mondial de l'habillement, représentant plus de 41,03 % de la part mondiale en 2025, alimentée par l'augmentation du revenu disponible, la démographie des jeunes et l'adoption rapide du numérique dans des pays comme la Chine et l'Inde.

Le marché est segmenté par type (vêtements décontractés, tenues de soirée, vêtements de sport), matériau (coton, synthétique, laine), utilisateur final (hommes, femmes, unisexe), catégorie (masse, premium, luxe) et canal de distribution (vente au détail hors ligne, commerce électronique, supermarchés).

Les vêtements de sport et de sport constituent le segment de l'habillement qui connaît la croissance la plus rapide, stimulé par la sensibilisation croissante à la santé, la culture de la salle de sport et la demande d'athleisure alliant performance et mode.

Le développement durable transforme l'industrie du vêtement, les marques investissant dans des matériaux respectueux de l'environnement, des chaînes d'approvisionnement éthiques, le recyclage des vêtements et des plateformes de seconde main/revente pour répondre aux attentes des consommateurs et aux normes réglementaires.

La technologie permet l'innovation grâce aux textiles intelligents, à l'impression 3D, aux outils de conception basés sur l'IA et aux essais virtuels, améliorant ainsi l'expérience client, la personnalisation des produits et l'efficacité de la chaîne d'approvisionnement.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés