Taille du marché des équipements de dépôt de couche atomique, part et analyse de l’industrie, par type d’équipement (systèmes ALD à plaquette unique, systèmes ALD par lots, systèmes ALD roll-to-roll, systèmes ALD spatiaux), par industrie d’utilisation finale (fabrication de semi-conducteurs, fabrication électronique, énergie et électricité, soins de santé et fabrication industrielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

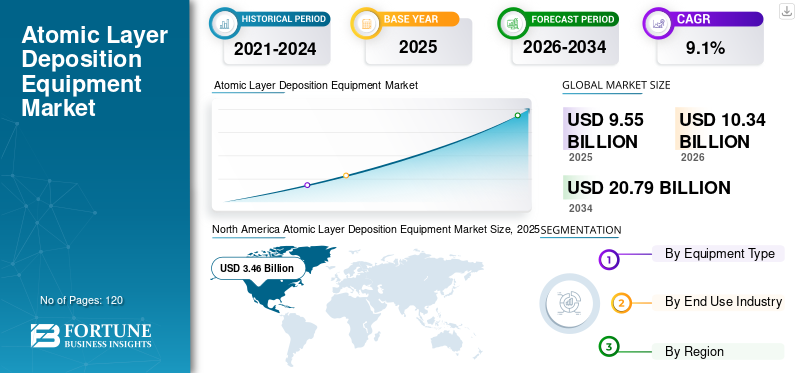

La taille du marché mondial des équipements de dépôt de couche atomique était évaluée à 9,55 milliards USD en 2025. Le marché devrait passer de 10,34 milliards USD en 2026 à 20,79 milliards USD d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des équipements de dépôt de couche atomique avec une part de marché de 36,23 % en 2025.

L'équipement de dépôt de couche atomique (ALD) est une machine de fabrication spécialisée utilisée pour déposer des couches de matériaux ultra-minces, uniformes et hautement contrôlées sur un substrat (tel que des plaquettes de silicium), une couche atomique à la fois. Il permet la formation de films minces grâce à des réactions chimiques séquentielles et auto-limitantes, garantissant un contrôle précis de l’épaisseur. Le marché connaît une forte croissance en raison de facteurs tels que la mise à l'échelle des appareils, les architectures 3D, les technologies avancées.conditionnementcroissance, évolution vers les dépôts sélectifs et amélioration de la productivité. La demande croissante de dispositifs électriques SiC/GaN, de produits industriels et de produits durables de consommation stimulera encore la croissance du marché.

- Par exemple, en février 2025, Lam Research Corporation a présenté ALTUS Halo, un système ALD de nouvelle génération pour le dépôt de molybdène. L'équipement est spécialisé dans la haute précision et la faible résistance pour une logique avancée et une mise à l'échelle de la mémoire.

ASM International N.V., Tokyo Electron Limited, Applied Materials, Inc. et Lam Research Corporation font partie des principaux acteurs détenant une part de marché importante. Le leadership technologique, une large offre de produits, des investissements en capital élevés et un solide portefeuille de clients sont responsables de la domination des principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES ÉQUIPEMENTS DE DÉPÔT DE COUCHE ATOMIQUE

- Taille du marché en 2025 : 9,55 milliards de dollars

- Taille du marché en 2026 : 10,34 milliards USD

- Taille du marché prévue pour 2034 : 20,79 milliards de dollars

- TCAC : 9,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements de dépôt de couche atomique avec une part de 36,23 % en 2025.

- Les systèmes ALD à plaquette unique détenaient la plus grande part en raison de leurs capacités supérieures de contrôle des processus et de fabrication de semi-conducteurs.

- La fabrication de semi-conducteurs représentait près de 50 % du marché mondial en 2025.

Amérique du Nord

L’Amérique du Nord a généré 3,46 milliards de dollars en 2025, soutenue par une forte demande de semi-conducteurs et d’électronique avancée.

Europe

L'Europe a connu une croissance régulière en raison de la demande croissante d'électronique automobile, d'appareils électriques et d'applications d'énergie renouvelable.

Asie-Pacifique

L'Asie-Pacifique a enregistré 3,21 milliards de dollars en 2025 et reste le marché régional à la croissance la plus rapide.

NOUS.

Le marché américain des équipements de dépôt de couche atomique devrait atteindre 3,18 milliards de dollars en 2026.

Japon

Le marché japonais des équipements de dépôt de couche atomique devrait atteindre 0,71 milliard de dollars en 2026, soit 6,9 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE DÉPÔT DE COUCHE ATOMIQUE

L'intégration de technologies avancées sera une nouvelle tendance du marché

Les usines de fabrication de semi-conducteurs et les fabricants industriels donnent constamment la priorité à un impact environnemental minimal. De plus, ces installations exigent des équipements économes en énergie et durables pour répondre aux politiques ESG et réglementaires strictes. Afin de répondre aux exigences des clients, les fabricants d'ALD améliorent l'efficacité de l'utilisation des produits chimiques et réduisent la consommation d'énergie par tranche pour l'équipement. Intégrer des technologies telles que le contrôle avancé des processus, les diagnostics basés sur l’IA et la surveillance en temps réel pour renforcer davantage la croissance du marché des équipements de dépôt de couche atomique.

- Par exemple, en mars 2025, ASM International a introduit des mises à niveau de sa plateforme Pulsar ALD axées sur l’amélioration de l’efficacité des précurseurs et la réduction des déchets chimiques, aidant ainsi les usines de fabrication avancées à réduire le coût de possession tout en atteignant les objectifs de durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante en matière de logique et de mémoire augmente la complexité des processus, favorisant l'adoption des équipements ALD

La forte demande de logique et de mémoire stimulera principalement la croissance du marché des équipements ALD. Centres de données, automobile etélectronique grand publicLes applications IoT sont d’autres facteurs qui alimentent la demande de produits. Les véhicules électriques, les systèmes ADAS, la technologie 5G, l’électronique grand public et industrielle et l’électronique de santé nécessitent des équipements ALD en raison de leur fiabilité et de leurs performances thermiques. À mesure que ces industries d'utilisation finale se développent, elles augmentent à la fois les volumes de tranches et la complexité des processus, ce qui entraîne un nombre plus élevé d'étapes ALD par tranche et une demande soutenue pour les équipements ALD.

- Par exemple, en novembre 2025, Beneq a présenté sa plateforme ALD à haut débit Transmute, conçue pour la fabrication en grand volume de dispositifs de puissance, RF et µLED, permettant aux fabricants de l'industrie des semi-conducteurs de faire évoluer les processus ALD pour la production industrielle tout en améliorant le débit et la stabilité des processus.

RESTRICTIONS DU MARCHÉ

Investissement en capital élevé et débit inférieur pour limiter l’expansion du marché

L’équipement de dépôt de couche atomique implique une architecture système complexe et un contrôle de processus avancé, ce qui entraîne un investissement initial nettement plus élevé que les outils de dépôt conventionnels. De plus, les taux de dépôt intrinsèquement plus lents de l’ALD peuvent réduire le débit et augmenter le coût global de possession. Dans les environnements de fabrication à grand volume, le coût initial substantiel des équipements ALD limite encore davantage leur adoption, limitant leur utilisation aux applications critiques et à forte valeur ajoutée.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante de l'ALD dans les applications non-semi-conducteurs stimule les perspectives de croissance

Les dispositifs médicaux, les capteurs, les MEMS et d’autres applications gagnent énormément en popularité dans les équipements en raison de leur revêtement biocompatible et de leur contrôle précis de l’épaisseur. Les applications non-semi-conductrices dépendent largement des systèmes ALD pour leurs dépôts uniformes et minces sur des surfaces complexes. L'ALD est utilisé dans l'encapsulation OLED, le stockage d'énergie, les batteries et d'autres appareils, ce qui crée des opportunités d'augmentation des revenus. En outre, l'équipement est également adapté aux substrats sensibles à la température, ce qui stimule la demande d'équipements ALD à basse température.

- Par exemple, en janvier 2024, le groupe Picosun a lancé une nouvelle gamme de produits PicoMeDICAL d'équipements, de services et d'assistance ALD axés sur le secteur de la santé.

LES DÉFIS DU MARCHÉ

La complexité élevée des processus et les exigences d’intégration remettent en question la croissance du marché

La complexité des processus et les défis d'intégration restent un obstacle majeur sur le marché des équipements de dépôt de couche atomique, car l'ALD nécessite un contrôle extrêmement précis des paramètres de processus tels que la température, la pression, la synchronisation des impulsions et la chimie des précurseurs. Même des écarts mineurs peuvent avoir un impact sur l’épaisseur, l’uniformité et les performances du dispositif, augmentant ainsi le risque de perte de rendement. Intégration des outils ALD dans l'existantsemi-conducteurLes lignes de fabrication nécessitent également un développement approfondi des processus, une qualification des outils et une compatibilité avec les étapes en amont et en aval. Cela allonge souvent les délais de montée en production et augmente les coûts d’ingénierie. De plus, les systèmes ALD nécessitent des opérateurs et des ingénieurs de procédés hautement qualifiés, ce qui crée des défis opérationnels pour les usines, en particulier dans les régions confrontées à une pénurie de talents.

Analyse de segmentation

Par type d'équipement

Un contrôle de processus supérieur et une compatibilité avancée des nœuds conduisent à la domination des systèmes ALD à plaquette unique

En fonction du type d’équipement, le marché est divisé en systèmes ALD à plaquette unique, systèmes ALD par lots, systèmes ALD roll-to-roll et systèmes ALD spatiaux.

Les systèmes ALD à plaquette unique domineront la part de marché mondiale du dépôt de couche atomique. Les systèmes ALD à plaquette unique offrent un contrôle de processus, une flexibilité et une adéquation supérieurs pour la fabrication avancée de semi-conducteurs. Ces systèmes permettent un contrôle précis, au niveau de la tranche, de l'épaisseur, de l'uniformité et de la composition du film, ce qui est essentiel pour les nœuds logiques et de mémoire de pointe. Les outils mono-plaquettes sont largement adoptés dans la fabrication en grand volume (HVM) car ils offrent une meilleure intégration avec des flux de processus complexes et une optimisation plus rapide des recettes par rapport aux systèmes par lots. Les systèmes ALD à plaquette unique prennent en charge une gamme plus large de matériaux et de processus, notamment l'ALD sélective et l'ALD métallique, ce qui les rend dominants sur le marché mondial.

- Par exemple, en septembre 2025, Forge Nano a annoncé le lancement de sa plate-forme ALD thermique à tranche unique TEPHRA One, conçue pour les usines de fabrication de semi-conducteurs sur tranches de 200 mm.

Les systèmes spatiaux ALD devraient connaître un taux de croissance de 9,8 % en raison de leurs avantages significatifs en termes de débit et d’évolutivité pour les applications à grande surface et à volume élevé. L’essor de la nouvelle générationaffiche, les modules solaires et autres augmentent la demande de systèmes ALD spatiaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

La miniaturisation des appareils et les architectures 3D entraînent une adoption accrue des équipements ALD dans la fabrication de semi-conducteurs en grand volume

Basé sur l’industrie d’utilisation finale, le marché est segmenté en fabrication de semi-conducteurs, fabrication de produits électroniques, énergie et électricité, soins de santé et fabrication industrielle.

Le segment de la fabrication de semi-conducteurs devrait dominer le marché mondial des équipements de dépôt de couche atomique, représentant la moitié du marché mondial. L'équipement ALD joue un rôle essentiel dans la fabrication avancée de puces et la mise à l'échelle des appareils. Alors que les dispositifs à semi-conducteurs continuent de rétrécir et de passer à des architectures 3D complexes telles que les FinFET, les transistors Gate-All-Around (GAA) et la 3D NAND, l'ALD est devenu indispensable pour déposer des films ultra-fins et conformes avec une précision de niveau atomique. La demande croissante des marchés finaux tels que l'IA, les centres de données, l'électronique automobile et les appareils grand public stimule la production de plaquettes en grand volume, augmentant encore davantage les installations d'outils ALD dans les usines de fabrication de semi-conducteurs.

Le segment de l'énergie et de l'électricité devrait connaître le taux de croissance le plus élevé, soit environ 9,7 %, pour les équipements de dépôt de couche atomique (ALD), en raison de l'expansion rapide des technologies d'énergie propre et de l'électronique de puissance. L'ALD est de plus en plus utilisée dans la fabrication de semi-conducteurs à large bande interdite tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN), qui sont essentiels pour les véhicules électriques, les systèmes d'énergie renouvelable, les chargeurs rapides et les réseaux intelligents. À mesure que les investissements mondiaux dans l’électrification et les énergies renouvelables s’accélèrent, l’adoption des équipements ALD dans le secteur de l’énergie et de l’électricité devrait croître à un rythme plus rapide que dans d’autres secteurs d’utilisation finale.

Perspectives régionales du marché des équipements de dépôt de couche atomique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Atomic Layer Deposition Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain des équipements de dépôt de couche atomique représente plus de 3,46 milliards de dollars de revenus générés en 2025. Le marché est tiré par la forte demande des secteurs des semi-conducteurs et de l’électronique avancée. La région bénéficie de la présence de fabricants de puces de premier plan, d’une infrastructure de R&D robuste et de l’adoption précoce de technologies de fabrication de nouvelle génération. Investissements croissants dans l’électronique de puissance, les MEMS et dispositifs médicauxsoutenir davantage l’expansion du marché. De plus, des normes strictes de qualité et de performance encouragent l’adoption d’outils de dépôt de précision tels que l’ALD.

Marché américain des équipements de dépôt de couche atomique

Les États-Unis dominent le marché nord-américain et devraient générer un chiffre d’affaires d’environ 3,18 milliards de dollars en 2026, principalement grâce à de forts flux sortants d’équipements de dépôt de couche atomique et à des volumes de transactions élevés. Une infrastructure bancaire avancée et l’adoption généralisée de plates-formes d’équipements numériques et mobiles pour le dépôt de couches atomiques soutiennent encore davantage le leadership du marché. De plus, la présence de grandes banques, de sociétés de technologie financière et de fournisseurs d’équipements de dépôt de couche atomique améliore l’accessibilité, la rapidité et la transparence des services.

Europe

La croissance du marché européen est soutenue par la demande croissante de matériaux avancés dans l’électronique automobile, les appareils électriques et les applications d’énergies renouvelables. L’accent mis par la région sur la fabrication durable et le respect de réglementations environnementales strictes encourage l’utilisation de technologies de dépôt économes en énergie et produisant peu de déchets. La croissance des instituts de recherche et des programmes collaboratifs sur les semi-conducteurs en Allemagne, en France et aux Pays-Bas contribue également au développement régulier du marché.

Marché britannique des équipements de dépôt de couche atomique

Le marché britannique en 2026 est estimé à environ 0,37 milliard de dollars, ce qui représente environ 3,6 % des revenus mondiaux.

Marché allemand des équipements de dépôt de couche atomique

Le marché allemand des équipements de dépôt de couche atomique devrait atteindre environ 0,63 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste le marché à la croissance la plus rapide et a généré un chiffre d’affaires de 3,21 milliards de dollars en 2025. La domination de la région est due à la forte présence de grandes fonderies de semi-conducteurs et de centres de fabrication de produits électroniques en Chine, à Taiwan, en Corée du Sud et au Japon. L'expansion rapide de l'électronique grand public, des puces mémoire et des dispositifs logiques avancés continue de favoriser l'adoption massive des outils ALD. Des investissements gouvernementaux importants dans la production nationale de semi-conducteurs et la croissancevéhicule électriqueet les industries des batteries renforcent encore la forte croissance de la région.

Marché chinois des équipements de dépôt de couche atomique

Le marché chinois devrait maintenir sa domination dans la région Asie-Pacifique, avec des revenus estimés à environ 1,20 milliard de dollars en 2026. Cela représente environ 11,6 % des ventes mondiales.

Marché japonais des équipements de dépôt de couche atomique

En 2026, le marché japonais des équipements de dépôt de couche atomique atteindra 0,71 milliard de dollars, soit une part d’environ 6,9 % du marché mondial.

Marché des équipements de dépôt de couche atomique de l’ASEAN

Le marché des équipements de dépôt de couche atomique de l’ASEAN en 2026 est estimé à environ 0,41 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux des équipements de dépôt de couche atomique.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est stimulé par l’industrialisation croissante et les initiatives gouvernementales visant à diversifier les économies au-delà du pétrole et du gaz. Les investissements croissants dans la fabrication de pointe, les énergies renouvelables et les infrastructures de recherche créent de nouvelles opportunités pour l’adoption de l’ALD.

Marché des équipements de dépôt de couche atomique du CCG

Le marché du CCG devrait atteindre environ 0,12 milliard de dollars en 2026, soit environ 1,1 % du marché mondial.

Amérique du Sud

Le Brésil et l'Argentine augmentent leurs investissements dans la recherche sur les semi-conducteurs, les technologies d'énergies renouvelables et les revêtements avancés. Bien que la fabrication de semi-conducteurs à grande échelle soit limitée, la demande croissante de solutions de revêtement de précision dans les applications industrielles et médicales contribue à la progression constante du marché.

Marché brésilien des équipements de dépôt de couche atomique

Le marché brésilien devrait atteindre environ 0,21 milliard de dollars en 2026, soit environ 2,1 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les géants de l’industrie se concentrent sur la fourniture d’équipements précis et économes en énergie pour accroître leur part de marché

Le marché des équipements de dépôt de couche atomique (ALD) est modérément consolidé, caractérisé par la présence d’un nombre limité d’acteurs mondiaux proposant des systèmes de dépôt hautement spécialisés et intégrés. Les principaux acteurs du marché tels que Applied Materials, ASM International, Tokyo Electron, Picosun Group et Beneq se concentrent sur l'innovation technologique continue pour maintenir leur compétitivité, en mettant fortement l'accent sur la précision des processus, l'évolutivité et l'efficacité énergétique. Ces entreprises investissent dans le contrôle avancé des processus, les diagnostics basés sur l'IA et l'automatisation pour répondre aux exigences changeantes de la fabrication de semi-conducteurs, du stockage d'énergie et de la fabrication de dispositifs médicaux.

Les acteurs établis renforcent également leurs positions sur le marché en élargissant leurs portefeuilles de services et leur empreinte régionale grâce à des partenariats stratégiques avec des fonderies, des instituts de recherche et des fabricants industriels. Les services après-vente améliorés, la surveillance à distance et l'assistance à l'optimisation des processus sont prioritaires pour réduire les temps d'arrêt des outils et améliorer la productivité des clients. De plus, des acquisitions sélectives, des extensions de capacité et des collaborations sont exploitées pour équilibrer une base installée solide avec une croissance tirée par l'innovation, permettant aux entreprises de s'adresser à la fois à la fabrication à gros volumes et aux segments d'applications émergents.

- Par exemple, Kalpana Systems, une entreprise manufacturière néerlandaise, a dévoilé en novembre 2024 ses outils ALD Roll-to-Roll pour les batteries, les emballages et l'énergie solaire.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE DÉPÔT DE COUCHE ATOMIQUE PROFILÉES

- ASM International N.V. (États-Unis)

- Tokyo Electron Limited (Japon)

- Applied Materials, Inc. (États-Unis)

- Lam Research Corporation (États-Unis)

- Veeco Instruments Inc. (États-Unis)

- Beneq Oy (Finlande)

- Groupe Picosun (Finlande)

- Oxford Instruments plc (Royaume-Uni)

- Piotech Inc. (Chine)

- CVD Equipment Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Forge Nano a annoncé qu'elle présenterait un nouvel outil ALD commercial à module unique de 200 mm, TEPHRA One, au SEMICON Taiwan, conçu pour les revêtements d'oxyde, de nitrure et de nanolaminés avec un dépôt rapide et une efficacité de précurseur élevée.

- Février 2025 :Lam Research a déployé son nouvel équipement ALD ALTUS® Halo pour la production de masse 3D NAND avancée par des sociétés mondiales de mémoire, marquant le premier déploiement industriel majeur de la technologie au-delà du développement.

- Janvier 2025 :Forge Nano a commencé les démonstrations sur site de son outil de cluster TEPHRA™ auprès de partenaires et de clients, renforçant ainsi son rôle dans l'accélération du déploiement d'ALD à l'échelle commerciale.

- Novembre 2024 :Beneq a vendu une machine ALD de nouvelle génération à 2D Generation pour accélérer le développement de ses technologies avancées de semi-conducteurs, y compris les interconnexions à base de graphène, soutenant une innovation plus large dans la fabrication de puces.

- Novembre 2024 :Adisyn Ltd. a annoncé son investissement dans une machine ALD de Beneq pour prendre en charge les interconnexions recouvertes de graphène, marquant ainsi une collaboration technologique stratégique visant à améliorer les performances dans les domaines de la défense, des centres de données etcybersécuritémarchés des semi-conducteurs.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement, secteur d'utilisation finale et région |

|

Par type d'équipement |

· Systèmes ALD à plaquette unique · Systèmes ALD par lots · Systèmes ALD roll-to-roll · Systèmes ALD spatiaux |

|

Par secteur d'utilisation finale |

· Fabrication de semi-conducteurs · Fabrication de produits électroniques · Énergie et électricité · Santé · Fabrication industrielle |

|

Par région |

· Amérique du Nord (par type d'équipement, par secteur d'utilisation finale et par pays) o États-Unis (par type d'équipement) o Canada (par type d'équipement) o Mexique (par type d'équipement) · Europe (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Allemagne (par type d'équipement) o Royaume-Uni (par type d'équipement) o France (par type d'équipement) o Espagne (par type d'équipement) o Italie (par type d'équipement) o BENELUX (par type d'équipement) o Nordiques (par type d'équipement) o Russie (par type d'équipement) o Reste de l'Europe · Asie-Pacifique (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Chine (par type d'équipement) o Japon (par type d'équipement) o Inde (par type d'équipement) o Corée du Sud (par type d'équipement) o ASEAN (par type d'équipement) o Océanie (par type d'équipement) o Reste de l'Asie-Pacifique · Amérique du Sud (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Brésil (par type d'équipement) o Argentine (par type d'équipement) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Pays du CCG (par type d'équipement) o Afrique du Sud (par type d'équipement) o Afrique du Nord (par type d'équipement) o Israël (par type d'équipement) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,55 milliards de dollars en 2025 et devrait atteindre 20,79 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,46 milliards de dollars.

Le marché devrait afficher un TCAC de 9,1 % au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment de la fabrication de semi-conducteurs devrait dominer le marché.

La demande croissante de logique et de mémoire augmente la complexité des processus, ce qui favorise l'adoption des équipements ALD.

Applied Materials, ASM International, Tokyo Electron, Picosun Group et Beneq sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés