Taille du marché des appareils d’audiologie, part et analyse de l’industrie, par produit (prothèses auditives {BTE, ITE, RIC/RITE, CIC/IIC et autres}, implants cochléaires, systèmes auditifs à ancrage osseux et appareils de diagnostic {audiomètres, tympanomètres, otoscopes, analyseurs OAE, systèmes ABR et autres}), par groupe d’âge (pédiatrie et adultes) et prévisions régionales, 2026-2034

Aperçu du marché des appareils d’audiologie

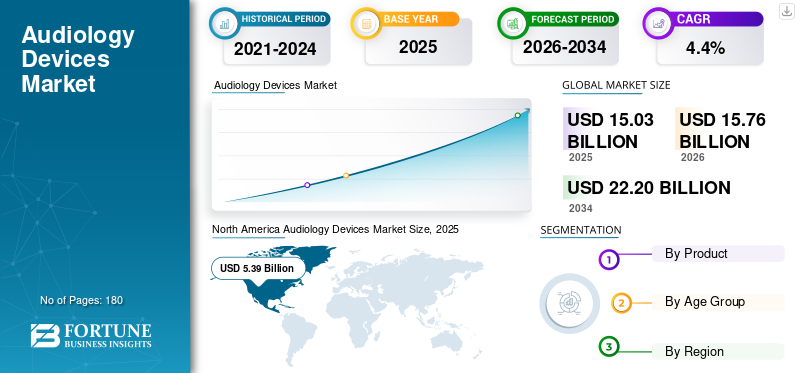

La taille du marché mondial des appareils d’audiologie était évaluée à 15,03 milliards USD en 2025. Le marché devrait passer de 15,76 milliards USD en 2026 à 22,20 milliards USD d’ici 2034, avec un TCAC de 4,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des appareils d’audiologie avec une part de marché de 35,86 % en 2025.

Les appareils d'audiologie comprennent les aides auditives, les implants à conduction osseuse, les implants cochléaires et les appareils de diagnostic tels que les tympanomètres, les otoscopes, les audiomètres, les analyseurs OAE et les systèmes ABR. Ces appareils sont utilisés pour diagnostiquer, dépister, traiter et gérer la perte auditive au sein de la population. La croissance du marché est attribuée à l’augmentation des taux de diagnostic de perte auditive, au vieillissement de la population et à l’accès croissant aux soins.

En outre, Sonova, Cochlear Ltd et Demant A/S détenaient la part de marché la plus élevée en raison d'un portefeuille diversifié et d'initiatives stratégiques visant à élargir la portée de leurs produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des appareils d’audiologie

- Taille du marché en 2025 : 15,03 milliards USD

- Taille du marché en 2026 : 15,76 milliards de dollars

- Taille du marché prévue pour 2034 : 22,20 milliards de dollars

- TCAC : 4,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des appareils d’audiologie avec une part de 35,86 % en 2025.

- Le segment des implants cochléaires devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

- Le segment de la pédiatrie devrait enregistrer un TCAC de 4,0 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a atteint 5,39 milliards USD en 2025 après avoir été valorisée à 5,13 milliards USD en 2024.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,51 milliards de dollars d’ici 2026, se classant ainsi au troisième rang des marchés régionaux.

Europe

L’Europe devrait atteindre 1,46 milliard de dollars d’ici 2026, avec une croissance de 3,5 % au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 5,23 milliards de dollars en 2026, soit environ 33,2 % du marché mondial.

Japon

On estime que le marché générera 0,59 milliard de dollars de revenus d’ici 2026, soit près de 3,8 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES APPAREILS AUDIOLOGIQUES

Passer à l’IA et aux soins connectés pour devenir une tendance clé

Actuellement, on assiste à une évolution croissante de l’amplification de base vers des écosystèmes auditifs intelligents et connectés. Une amélioration de la parole dans le bruit basée sur l'IA, des facteurs de forme discrets, Bluetooth LE Audio, Auracast,piles rechargeables, la personnalisation basée sur des applications et la programmation à distance deviennent des différenciateurs clés.

Ces avancées favorisent une meilleure expérience utilisateur, une meilleure adhésion et une pénétration plus large du marché, tout en augmentant l'attention des acteurs clés sur l'introduction de ces produits.

- Par exemple, Phonak, une marque Sonova, a lancé sa nouvelle gamme d'aides auditives Infinio, dirigée par Audéo Sphere Infinio, pour améliorer la qualité sonore et la clarté de la parole dans les environnements bruyants grâce à l'IA en temps réel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante de la perte auditive et élargissement de l’accès aux soins auditifs pour alimenter l’expansion du marché

Au cours des dernières années, le nombre de personnes souffrant de perte auditive due à des conditions telles que la presbyacousie, des infections et autres a augmenté. Pour cette raison, il y a eu une base croissante de population traitée, comprenant en particulier des personnes âgées et des personnes souffrant de déficience auditive légère à sévère. Cela encourage les principaux acteurs à étendre la disponibilité de leurs produits à l’échelle mondiale.

De plus, l’amélioration de l’accès aux soins favorise l’adoption de produits thérapeutiques. Un tel scénario devrait stimuler la croissance du marché mondial des appareils d’audiologie au cours de la période de prévision.

- Par exemple, selon les données de l’Organisation mondiale de la santé (OMS) de mars 2026, la perte auditive devient plus fréquente avec l’âge et plus de 25 % des personnes de plus de 60 ans sont touchées par une perte auditive invalidante.

RESTRICTIONS DU MARCHÉ

Coûts élevés des appareils et écarts de remboursement pour limiter la croissance du marché

Malgré un fort besoin clinique, la prescription premiumles appareils auditifs,les implants cochléaires et les soins de suivi créent un fardeau financier plus élevé pour les patients et les payeurs, ce qui entraîne des dépenses personnelles. Dans de nombreux pays à revenu faible ou intermédiaire, la couverture de remboursement est limitée, ce qui devrait retarder le diagnostic et l'adoption du dispositif.

Même sur les marchés développés, la sensibilité aux prix entraîne une demande plus élevée de modèles OTC et à moindre coût, ce qui, à son tour, devrait entraver l’expansion du marché au cours de la période de prévision.

- Par exemple, selon l’Hearing Industries Association, en mai 2026, une aide auditive sur ordonnance est achetée en moyenne auprès d’un audioprothésiste pour un prix compris entre 1 000 et 4 000 USD.

OPPORTUNITÉS DE MARCHÉ

Introduction de produits de solutions de tests avancées pour créer des opportunités significatives

Ces dernières années, des progrès significatifs ont été réalisés dans le domaine des équipements d'audiologie, notamment le traitement du son grâce à l'IA, l'appareillage basé sur des applications, les soins à distance etélectronique grand publicintégration. Ceux-ci aident à atteindre les utilisateurs sous-pénétrés et à accroître la notoriété de ces appareils.

Cela crée des opportunités significatives pour les acteurs clés d'élargir leur portefeuille grâce à une forte innovation et d'atteindre des patients qui ne consultent pas encore fréquemment les audiologistes. Un tel scénario devrait soutenir l’expansion du marché dans un avenir proche.

- Par exemple, en septembre 2024, Apple Inc. a présenté les AirPods 4 avec un ajustement repensé et a apporté de nouvelles fonctionnalités de santé auditive aux AirPods Pro 2, notamment la protection auditive, le test auditif et la prise en charge des aides auditives.

LES DÉFIS DU MARCHÉ

Pénurie d’audiologistes dans les pays émergents pour freiner l’expansion du marché

Malgré le besoin croissant d'appareils d'audiologie pour répondre au fardeau important de la déficience auditive, l'adoption de certains produits est limitée par la pénurie de professionnels clés. Dans plusieurs pays en développement, comme l’Inde et le Brésil, le ratio d’audiologistes par habitant est inférieur à la norme et aux recommandations mondiales.

Les technologies avancées telles que les implants cochléaires nécessitent pour fonctionner des audiologistes professionnellement formés, ce qui manque souvent dans les pays émergents. En conséquence, leur adoption est retardée ou limitée dans ces pays, posant un défi majeur aux principaux acteurs cherchant à élargir leur offre.

- Par exemple, en mai 2026, l’Institut des sciences de la santé (IHS) d’Odisha a signalé que l’Inde ne comptait que 2 500 audiologistes enregistrés, soit 1 pour 500 000 habitants. Dans le même temps, la recommandation de l’OMS suggère 1 pour 25 000.

Analyse de segmentation

Par produit

Distribution généralisée parmi les utilisateurs finaux pour stimuler la croissance du segment des aides auditives

En fonction du produit, le marché est segmenté en aides auditives, implants cochléaires, systèmes auditifs à ancrage osseux et appareils de diagnostic. Les aides auditives sont en outre sous-segmentées en BTE, ITE, RIC/RITE, CIC/IIC et autres. D'autre part, le segment des appareils de diagnostic est subdivisé en audiomètres,tympanomètres, otoscopes, analyseurs OAE, systèmes ABR et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des aides auditives représentait la plus grande part de marché mondiale en 2025 en raison de leurs fortes propriétés de guérison et de leur forte acceptation par les patients. Les aides auditives sont non chirurgicales et largement disponibles dans les centres d'audiologie, les chaînes de vente au détail, les cliniques et les canaux OTC. En conséquence, leurs ventes sont plus élevées, ce qui devrait soutenir l’expansion segmentaire.

- Par exemple, l’Association européenne des fabricants d’appareils auditifs (EHIMA) a vendu collectivement 22,69 millions d’appareils auditifs en 2024, soit une augmentation de 4,0 % par rapport à 2023.

De plus, le segment des implants cochléaires devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Par tranche d'âge

Un volume élevé de plaies aiguës chroniques et complexes pour stimuler la croissance du segment

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et en adultes.

En 2025, le segment des adultes dominait la part de marché mondiale des appareils d’audiologie. Ce segment se développe avec la perte auditive liée à l'âge, le pouvoir d'achat et la couverture d'assurance sur certains marchés. De plus, le nombre croissant de personnes âgées devrait stimuler la demande de produits dans les années à venir. En outre, le segment devrait détenir une part de 91,3 % en 2026.

- Par exemple, selon la Bibliothèque nationale de médecine, 19,1 % de la population indienne aura plus de 60 ans d’ici 2050.

En outre, le segment de la pédiatrie devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Perspectives régionales du marché des appareils d’audiologie

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Audiology Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part de marché en 2024, évaluée à 5,13 milliards de dollars, et a atteint une valorisation de 5,39 milliards de dollars en 2025. La croissance est tirée par une forte sensibilisation à la perte auditive, une solide infrastructure d'audiologie et la présence de fabricants de premier plan aux États-Unis, qui contribuent à une plus grande disponibilité des produits.

Marché américain des appareils d’audiologie

En 2026, le marché américain a atteint une valeur de 5,23 milliards de dollars, soit environ 33,2 % du marché mondial.

Europe

Le marché européen devrait enregistrer un taux de croissance de 3,5 % au cours de la période de projection, le deuxième plus élevé au monde, atteignant 1,46 milliard de dollars d'ici 2026. La croissance est attribuée à une infrastructure de santé bien établie, à des taux de diagnostic plus élevés et à des réseaux de soins d'audiologie établis, qui conduisent à une plus grande adoption des aides auditives sur ordonnance etimplants cochléaires.

Marché britannique des appareils d’audiologie

Le marché britannique devrait atteindre 0,90 milliard de dollars d'ici 2026, ce qui représente environ 5,7 % des revenus mondiaux.

Marché allemand des appareils d’audiologie

Le marché allemand devrait atteindre 1,29 milliard de dollars d'ici 2026, ce qui représente environ 8,2 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché de l’Asie-Pacifique devrait atteindre 2,51 milliards de dollars, ce qui le placerait au troisième rang mondial. Cette croissance est soutenue par une importante population de malentendants non traités, par l'augmentation des dépenses de santé et par une sensibilisation croissante en Chine, en Inde, au Japon, en Australie et en Asie du Sud-Est.

- Par exemple, selon le National Medical Journal of India, 3 % de la population du pays souffre de perte auditive en mai 2026, ce qui souligne la nécessité de solutions auditives.

Marché japonais des appareils d’audiologie

Le marché japonais devrait générer 0,59 milliard de dollars de revenus d’ici 2026, soit près de 3,8 % du marché mondial.

Marché chinois des appareils d’audiologie

Le marché chinois devrait atteindre environ 0,93 milliard de dollars d'ici 2026, ce qui représente près de 5,9 % des revenus mondiaux.

Marché indien des appareils d’audiologie

Le marché indien devrait atteindre environ 0,28 milliard de dollars d’ici 2026, ce qui représente environ 1,8 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine devant atteindre 1,73 milliard de dollars d'ici 2026. La croissance de ces régions est principalement tirée par l'amélioration de l'accès aux soins de santé et l'expansion des cliniques d'audiologie privées.

Marché des appareils d’audiologie du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,68 milliard de dollars, soit environ 4,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Initiatives stratégiques et portefeuilles diversifiés des principales entreprises pour renforcer leurs positions sur le marché

En 2025, Sonova, Cochlear Ltd et Demant A/S détenaient la majorité des parts de marché mondiales. Ces acteurs de l'industrie jouissent d'une solide réputation de marque et d'une distribution bien établie dans le monde entier. De plus, ils sont en concurrence avec une gamme de produits avancés d'aides auditives, d'implants cochléaires et d'appareils de diagnostic.

De plus, les principaux acteurs déploient des initiatives stratégiques, telles que des partenariats et des acquisitions, pour étendre la portée de leurs produits. En outre, ces sociétés se concentrent sur leur expansion géographique grâce au lancement de nouvelles installations et à des accords de distribution visant à accroître leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES APPAREILS D’AUDIOLOGIE PROFILÉES

- Cochléaire Ltd(Australie)

- Sonova(Suisse)

- Demant A/S(Danemark)

- WS Audiology A/S (Danemark)

- MED-EL Electronique Médicale (Autriche)

- GN Store Nord A/S (Danemark)

- Rudolf Riester GmbH(Allemagne)

- INVENTIS S.r.l. (Italie)

- Echodia (France)

- Path Medical GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Cochlear Ltd a annoncé l'approbation par la FDA du système Cochlear Nucleus Nexa, décrit comme le premier système d'implant cochléaire intelligent au monde.

- Février 2025 :GN Store Nord A/S a présenté ReSound Vivia, décrit comme sa gamme d'aides auditives la plus intelligente et une famille d'aides auditives alimentée par l'IA.

- Août 2024 :Sonova a lancé Audéo Infinio et Audéo Sphere Infinio, qui incluent une technologie de séparation parole-bruit en temps réel basée sur l'IA.

- Avril 2024 :Cochlear Ltd a reçu l'autorisation de la FDA pour abaisser l'âge indiqué pour le système Cochlear Osia de 12 ans à 5 ans pour certaines conditions de perte auditive.

- Septembre 2023 :GN Store Nord A/S a lancé ReSound Nexia, comprenant des modèles RIE non rechargeables et un microRIE rechargeable.

- Février 2023 :Demant A/S a élargi sa gamme HearLink avec de nouvelles aides auditives alimentées par la technologie sonore AI et SoundProtect, conçues pour réduire le vent, la manipulation et le bruit transitoire.

- Septembre 2022 :Sony Corporation et WSA ont conclu un partenariat pour développer et fournir conjointement des aides auditives auto-ajustables en vente libre, en commençant par le marché américain.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète de tous les segments couverts, ainsi qu’une évaluation des principaux moteurs, tendances, opportunités, contraintes et défis du marché des appareils d’audiologie. Il comprend en outre des informations sur les avancées technologiques, la prévalence et l’incidence de la perte auditive, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils détaillés des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, tranche d'âge et région |

| Par produit |

|

| Par tranche d'âge |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 15,03 milliards de dollars en 2025 et devrait atteindre 22,20 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 5,39 milliards de dollars.

Le marché devrait croître à un TCAC de 4,4 % au cours de la période de prévision 2026-2034.

Le segment des aides auditives était en tête du marché en termes de produits en 2025.

Les principaux facteurs qui animent le marché sont la prévalence croissante de la perte auditive et l’élargissement de l’accès aux soins auditifs.

Sonova, Cochlear Ltd et Demant A/S font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.