Taille du marché du liquide de frein automobile, part, analyse de l’industrie, par type de liquide de frein (DOT 3, DOT 4, DOT 5 et DOT 5.1), par type de produit (à base de pétrole et non pétrolier), par type de véhicule (véhicules de tourisme (berlines et berlines et SUV) et véhicules utilitaires (camions légers, camions moyens, camions lourds, minibus, bus et autocars, camionnettes et mini-fourgonnettes), par Type de propulsion (ICE, électrique et hybride) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

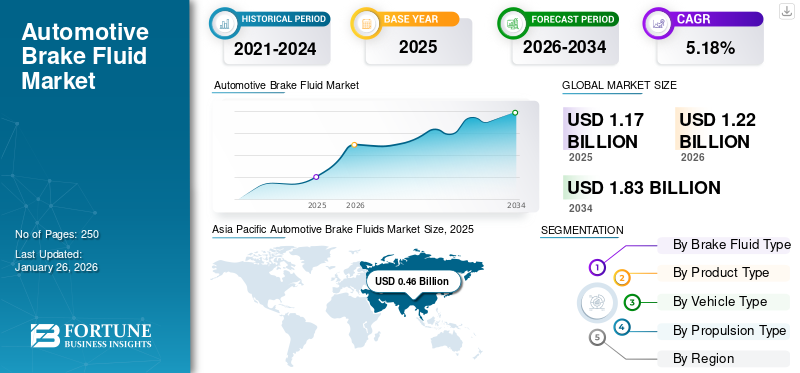

La taille du marché mondial des liquides de frein automobile était évaluée à 1,17 milliard USD en 2025 et devrait passer de 1,22 milliard USD en 2026 à 1,83 milliard USD d’ici 2034, avec un TCAC de 5,18 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des liquides de frein automobile avec une part de marché de 38,90 % en 2025.

Le liquide de frein automobile joue un rôle essentiel dans le système de freinage automobile car il transmet la force de la pédale de frein à la plaquette de frein du système hydraulique, aidant ainsi le véhicule à s'arrêter. À mesure que les véhicules modernes progressent vers l’adoption généralisée du système de freinage antiblocage (ABS) et du contrôle électronique de stabilité (ESC), les liquides de frein sont devenus un produit essentiel pour ces systèmes. À mesure que le monde passe des systèmes de freinage mécaniques conventionnels aux systèmes de freinage hydrauliques avancés, la demande de liquides de frein résistants à la température, de haute qualité et à la corrosion va augmenter.

De plus, un boom dansvéhicule électriqueLes ventes mondiales ont créé une opportunité puisque les véhicules nécessitent des liquides de frein formulés pour les systèmes de freinage régénératifs.

Avec une croissance de la chimie des fluides et une sensibilisation croissante des clients à l’entretien régulier efficace des véhicules, le marché devrait maintenir sa croissance au cours de la période de prévision. Robert Bosch, Castrol Limited, etc. font partie des acteurs clés du marché. Les principaux acteurs de ce marché capitalisent sur les tendances en développant des formulations de liquide de frein innovantes et en élargissant leur portée via les canaux OEM et aftermarket.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation mondiale de la production de véhicules pour alimenter la demande de liquides de frein automobiles

L’augmentation de la production mondiale de véhicules, en particulier en Chine, au Brésil et en Inde, devrait être un moteur majeur de la croissance du marché. À mesure que les ventes du secteur automobile augmentent, la demande de consommables et de composants automobiles augmente également, ce qui permet une augmentation de la demande de liquides de frein avancés. La sensibilisation croissante des consommateurs à l’entretien régulier, à la sécurité et aux performances des véhicules encourage le remplacement et l’entretien en temps opportun des composants du système dans le véhicule soutient également la croissance du marché.

La mise en œuvre de réglementations de sécurité strictes par les autorités de régulation accentue encore la croissance du marché, comme le fait que le gouvernement impose les fonctionnalités ESC et ABS dans les nouveaux modèles de véhicules. Ceci, à son tour, a conduit à une forte demande de liquides de frein hautes performances capables de résister à l’absorption d’humidité et aux températures élevées.

De plus, la popularité croissante des véhicules électriques etvéhicules hybridesdevrait élargir les perspectives du marché. Ces véhicules nécessitent un liquide de frein spécialisé pour répondre aux normes de performance et stimuler la demande du marché. De plus, une croissance robuste du marché de la maintenance automobile, une augmentation du nombre de propriétaires de véhicules et une durée de vie plus longue des véhicules stimulent la croissance du marché. Les progrès en matière de technologie des fluides, de résistance aux températures élevées, à la corrosion et à la fréquence de maintenance réduite garantissent une forte demande de liquides de frein parmi les fabricants d'équipement d'origine et les canaux du marché secondaire.

Restrictions du marché

L’émergence du système de freinage par fil limite la croissance du marché

Un système de freinage électrique restreint considérablement le marché en remplaçant le mécanisme hydraulique traditionnel par des commandes électroniques. Le nouveau système utilise des capteurs pour détecter les entrées de pédale et envoie des signaux à l'actionneur pour déclencher la force de freinage. Actuellement, l’adoption du système de freinage électrique est limitée aux véhicules haut de gamme, mais le système constitue une menace à long terme pour les fabricants de fluides.

À mesure que le système gagne du terrain, en particulier dans les véhicules électriques (VE) etsystèmes avancés d’aide à la conduite (ADAS)voitures équipées, le système devrait réduire la consommation de liquide de frein. La demande pour ce système augmente en raison de ses avantages en termes de réduction de poids, de sécurité, de facilité d'utilisation et de réactivité du système. Les principaux équipementiers considèrent le système de freinage électrique comme une étape évolutive dans l'intégration des systèmes électroniques et le contrôle des véhicules, car les véhicules autonomes et électriques sont désormais largement adoptés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Opportunités de marché

L’accent accru mis sur la durabilité environnementale alimente les opportunités de croissance

L’accent accru mis sur la durabilité environnementale et la sensibilisation accrue des consommateurs devraient constituer des opportunités majeures pour la croissance du marché des liquides de frein automobiles. Les liquides de frein traditionnels à base de formule glycol-éther sont légèrement agressifs chimiquement et non biodégradables et présentent un risque environnemental important s'ils ne sont pas éliminés correctement. Les fluides éliminés peuvent contaminer les sources d’eau ou le sol en cas de fuite, posant un risque majeur et affectant l’écosystème.

En réponse à ce problème, les constructeurs se concentrent désormais fortement sur le développement de liquides de frein écologiques, non toxiques et biodégradables. De la production à l'élimination, les fabricants de consommables visent à minimiser leur empreinte écologique tout en maintenant les standards de qualité et de performance. Certaines réglementations dans certaines régions d'Europe et des États-Unis accélèrent ce changement en imposant des réglementations strictes sur l'élimination des fluides et l'utilisation de produits chimiques nocifs.

De nombreux exploitants de flottes et ORM donnent de plus en plus la priorité à l’utilisation de fluides durables pour répondre à leurs besoins ESG (Environnementaux, Sociaux et de Gouvernance). Cette opportunité offre un avantage et une adoption généralisée aux nouveaux entrants et aux premiers utilisateurs, et soutient une perspective mondiale vers la réduction de l’empreinte carbone et le maintien d’une économie circulaire.

Tendances du marché des liquides de frein automobile

Progrès dans la formulation et émergence de liquides de frein synthétiques pour amplifier la demande de produits

Les progrès dans les formulations de liquides de frein, notamment avec l'émergence denanotechnologieLes fluides améliorés et les alternatives ultérieures aux fluides synthétiques sont sur le point d’avoir un impact significatif sur les tendances du marché. À mesure que les composants et la technologie des véhicules progressent, les fluides traditionnels à base de pétrole ou de glycol ne suffisent pas à répondre aux exigences standards, thermiques, évolutives de sécurité et de longévité. Ceci, à son tour, a conduit les équipementiers à investir dans la demande de liquides de frein et de formulation et conception de fluides de nouvelle génération qui offriraient une fiabilité, une protection thermique et une protection supérieures dans des conditions opérationnelles extrêmes.

La formule améliorée par la nanotechnologie dans le liquide de frein est considérée comme une percée dans l'industrie automobile car le fluide est constitué de nanoparticules microscopiques qui améliorent considérablement le pouvoir lubrifiant, la stabilité thermique et les propriétés anticorrosion grâce à la présence d'oxydes métalliques et de dérivés de carbone. Le fluide forme également une couche protectrice sur le système de freinage, réduisant ainsi l'usure et la corrosion et permettant une demande croissante de hautes performances dans les opérations risquées ou lourdes. Ces avantages font des nanofluides et des liquides de frein synthétiques une option efficace pour les flottes commerciales, les véhicules de performance, les véhicules électriques et les véhicules équipés de systèmes de freinage régénératifs comportant des composants critiques.

ANALYSE DE SEGMENTATION

Par type de liquide de frein

Le liquide de frein DOT 3 a dominé le marché, propulsé par une utilisation élevée dans les systèmes de freinage conventionnels

Par type de liquide de frein, le marché est divisé en DOT 3, DOT 4, DOT 5 et DOT 5.1.

Le segment DOT 3 devrait être en tête par type de liquide de frein, avec une contribution de 43,14 % à l'échelle mondiale en 2026, et devrait connaître une croissance significative dans les années à venir en raison de sa compatibilité généralisée, de sa prévalence et de son prix abordable dans le parc automobile mondial. Le liquide DOT 3 est le liquide de frein le plus ancien et le plus reconnu, principalement à base de glycol, largement utilisé, principalement dans les applications de véhicules de tourisme. La formulation chimique offre des points d’ébullition nettement plus élevés, une résistance efficace à l’humidité et à la corrosion pour la conduite quotidienne, ce qui en fait un choix efficace pour les constructeurs automobiles. L'un des facteurs de croissance majeurs est que le liquide de frein DOT 3 est compatible avec les systèmes de freinage conventionnels, avec et sans systèmes ABS. De nombreux véhicules en Asie-Pacifique et en Amérique latine restent compatibles avec le liquide de frein DOT 3, alimentant ainsi la demande du marché.

Le segment DOT 5.1 devrait croître au TCAC le plus élevé au cours de la période de prévision. La prolifération de dispositifs de sécurité avancés, la popularité croissante des véhicules et véhicules électriques performants et la demande croissante de freinage haute performance devraient stimuler la croissance du segment DOT 5.1 au cours de la période de prévision. Le liquide de frein DOT 5.1 maintient la compatibilité avec les systèmes de freinage conventionnels grâce à sa compatibilité à base de glycol tout en étant également favorable aux nouveaux systèmes de freinage, offrant un point d'ébullition élevé par rapport au liquide DOT 5. La faible viscosité est un avantage majeur pour le liquide de frein de type DOT 5.1. La faible viscosité garantit une réponse rapide des fluides dans les systèmes avancés, notamment l'ABS, l'ESC et les systèmes de freinage autonomes. Alors que les organismes de réglementation mondiaux imposent ces systèmes avancés dans les nouveaux véhicules, la demande de liquide de frein automobile DOT 5.1 augmentera au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Les progrès dans les systèmes de propulsion soutiennent la domination de la croissance du segment pétrolier

Par type de produit, le marché est divisé en produits à base de pétrole et produits non pétroliers.

Le segment à base de pétrole devrait atteindre 74,72 % de la part de marché mondiale en 2026. Le liquide de frein à base de pétrole domine le marché en raison de ses avantages spécifiques en termes de performances et de sa compatibilité avec les systèmes de freinage conventionnels. L’un des principaux moteurs de la demande de liquides de frein automobiles à base de pétrole est leur nature non hygroscopique, qui fait que l’absorption de l’humidité de l’environnement est inférieure à celle des autres liquides de frein. Cela les rend idéaux pour la stabilité des fluides à long terme et les applications dans les véhicules lourds, les véhicules spéciaux, les voitures anciennes, etc.

Un pouvoir lubrifiant élevé, une tolérance aux températures élevées et une faible compressibilité contribuent en outre à une durée de vie plus longue, à une protection anticorrosion et à une usure réduite des composants du système de freinage, ce qui en fait un choix privilégié pour la plupart des fabricants et des exploitants de flotte.

Le segment non pétrolier devrait croître au TCAC le plus élevé au cours de la période de prévision. Les liquides de frein sans pétrole sont généralement composés d'une formulation à base de silicone glycol-éther et aident à absorber l'humidité au fil du temps et à prévenir l'accumulation d'eau localisée dans le système, ce qui constitue un avantage clé en matière de sécurité car il réduit un risque majeur de défaillance des freins due au blocage de vapeur.

Les propriétés chimiques du liquide de frein automobile sans pétrole le rendent adapté à plusieurs types de véhicules. Il est également compatible avec le freinage autonome, l’ABS et l’ESC, qui sont des technologies de freinage récemment introduites. De plus, le marché se concentre désormais sur les formulations peu toxiques et la durabilité du liquide de frein, et des variantes bio-dérivées à faibles émissions sont facilement utilisées pour réduire l'empreinte carbone. Ceci, à son tour, devrait stimuler la croissance du marché au cours de la période de prévision.

Par type de véhicule

Le segment des véhicules de tourisme tiré par la production croissante de véhicules électriques et l'augmentation du volume des véhicules de tourisme modernes

En fonction du type de véhicule, le marché est divisé en passagers etvéhicules utilitaires.

Le segment des véhicules de tourisme devrait dominer le marché du liquide de frein automobile par type de véhicule, représentant 78,96 % de la part de marché mondiale en 2026. La croissance du pouvoir d'achat des particuliers entraîne une augmentation du nombre de livraisons de véhicules de tourisme, ce qui permet en outre une reprise ultérieure des économies et une stabilisation des marchés émergents tels que le Brésil, la Chine, l'Inde et certaines parties de l'Afrique, ce qui entraîne une forte possession de véhicules. En plus d'augmenter les volumes, les véhicules de tourisme modernes sont facilement équipés de technologies de sécurité avancées telles que l'ADAS, l'ESC et l'ABS qui imposent des exigences plus strictes en matière d'utilisation appropriée du liquide de frein, alimentant ainsi la demande du marché.

L’augmentation du nombre de véhicules électriques dans les voitures particulières devrait également stimuler considérablement la demande du marché. Les véhicules électriques (VE) comprennent des composants sophistiqués et des systèmes de freinage avancés qui nécessitent nécessairement un liquide de freinage efficace dans le système de freinage pour maintenir les performances et la sécurité.

Le segment des véhicules utilitaires devrait connaître une croissance significative dans les années à venir. La demande accrue de services logistiques, de livraison du dernier kilomètre, de transport de marchandises et une forte augmentation des applications de commerce électronique devraient stimuler la croissance du marché. Les véhicules commerciaux, en particulier les bus et camions lourds, fonctionnent dans des conditions extrêmes, impliquant de lourdes charges, de longues heures de conduite et des freinages fréquents. Par conséquent, leurs systèmes de freinage subissent beaucoup plus de chaleur, de stress et de performances élevées, ce qui rend important pour eux d’utiliser des liquides de frein automobiles efficaces.

Par type de propulsion

Le segment ICE est dominé en raison de l'utilisation de carburants de frein dans les systèmes de freinage conventionnels

En fonction du type de propulsion, le marché est divisé en ICE, électrique et hybride.

Le segment ICE a dominé le marché mondial des liquides de frein automobile en 2024. L’une des principales raisons de la croissance dumoteur à combustion interne (ICE)l’abordabilité et l’accessibilité de ces véhicules, en particulier sur les marchés émergents d’Asie-Pacifique et d’Afrique, où l’infrastructure des véhicules électriques est encore en développement. Les véhicules ICE dépendent fortement d'un système de freinage hydraulique, nécessitent un entretien régulier et nécessitent donc également un remplacement périodique du liquide de frein.

Étant donné que les véhicules ICE traversent des terrains difficiles et des itinéraires plus longs, une vérification de routine ou un appoint de liquide de frein est également obligatoire par les autorités réglementaires. Une importante flotte de véhicules vieillissants dans diverses régions du monde stimule encore le marché des liquides de frein automobiles.

Le segment électrique devrait rester important, représentant 44,18 % de la part de marché mondiale en 2026. L’adoption mondiale rapide des véhicules électriques dans des régions comme l’Europe et l’Amérique du Nord, combinée aux mandats de réduction des émissions des véhicules, accélère la demande du marché. La nécessité d’intervalles d’entretien prolongés est un facteur déterminant du segment électrique. Étant donné que les véhicules électriques utilisent relativement moins les freins à friction, les liquides doivent résister à l’accumulation d’humidité, à la stagnation et à la corrosion pendant de longues périodes d’utilisation faible ou minimale. Cela nécessite un fluide DOT 4 ou DOT 5.1 de haute qualité avec une stabilité thermique et des compositions chimiques.

Perspectives régionales du marché des liquides de frein automobile

Le marché est étudié par région en Amérique du Nord, en Asie-Pacifique, en Europe et dans le reste du monde.

Amérique du Nord

Asia Pacific Automotive Brake Fluids Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 19,99 % de la part du marché mondial, atteignant une valorisation de 0,23 milliard de dollars, et devrait atteindre 0,24 milliard de dollars en 2026. L’Amérique du Nord, en particulier les États-Unis, représente une part importante de la flotte mondiale, ce qui entraîne une croissance du marché. Les réglementations de sécurité telles que la FMVSS 116 et l'adoption généralisée des systèmes ECS/ABS alimentent la demande de liquides de frein automobiles avancés et de haute qualité. Les consommateurs nord-américains privilégient les formulations axées sur la performance et respectueuses de l'environnement, notamment les fluides synthétiques améliorés par les nanotechnologies, qui s'alignent sur les exigences des véhicules électriques et des systèmes basés sur l'ADAS. Aux États-Unis en particulier, la présence d’acteurs majeurs du marché tels que Castrol et Valvoline constitue un moteur majeur. De plus, la forte croissance du volume de voiture de tourismeLes livraisons sont une raison majeure de la domination de la région. Cela devrait également stimuler la croissance du marché dans les années à venir. Le marché américain est évalué à 0,22 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 0,32 milliard de dollars en 2025, soit 27,27 % du chiffre d'affaires total du marché, et devrait atteindre 0,33 milliard de dollars en 2026. La croissance dans cette région est attribuée à la collaboration des gouvernements et à la nécessité d'adopter des véhicules électriques/hybrides améliorés pour s'aligner sur les objectifs d'émissions et les normes de sécurité de l'UE. Innovations automobiles des principaux équipementiers régionaux, tels que Volkswagen, BMW et Renault, et leur demande en matière de fabrication de liquides de frein automobiles de haute qualité et de haute qualité. Pendant ce temps, le marché secondaire européen prospère grâce à des cycles de remplacement caractérisés par une sensibilisation élevée des consommateurs, un maintien des performances et une disponibilité de centres de service régionaux. Le marché britannique est évalué à 0,03 milliard de dollars d’ici 2026. Le marché allemand est évalué à 0,04 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché en Europe a atteint 0,32 milliard de dollars en 2025, soit 27,27 % du chiffre d'affaires total du marché, et devrait atteindre 0,33 milliard de dollars en 2026. Au cours de la période de prévision, la région Asie-Pacifique connaîtra le TCAC le plus élevé du marché. La croissance du marché est dominée par la Chine, le plus grand producteur de véhicules particuliers et commerciaux de la région. L’Inde est également appelée à connaître une croissance et une capacité de production exponentielle dans les années à venir. L’augmentation du nombre de propriétaires de véhicules dans la région, les dépenses élevées en consommables et la sensibilisation des consommateurs à l’entretien régulier des véhicules devraient stimuler davantage la croissance du marché. Le marché japonais est évalué à 0,06 milliard de dollars d’ici 2026. Le marché chinois est évalué à 0,26 milliard de dollars d’ici 2026. Le marché indien est évalué à 0,04 milliard de dollars d’ici 2026.

Reste du monde

Le marché du reste du monde représentait 0,16 milliard de dollars en 2025, soit 13,85 % de l'industrie mondiale, et devrait atteindre 0,17 milliard de dollars en 2026. Le reste du monde devrait connaître une croissance modérée au cours de la période de prévision. Les gouvernements d'Amérique latine mettent en œuvre des régimes réglementaires pour améliorer la sécurité des véhicules et contrôler les émissions. L’expansion du support et de la maintenance accessible devrait développer le marché du liquide de frein automobile dans la région. Les pays du CCG tels que les Émirats arabes unis et l’Arabie saoudite sont d’importants partisans et exportateurs de véhicules de luxe qui exigent du liquide de frein automobile haut de gamme, augmentant ainsi la demande du marché.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur une pénétration et une distribution régionales élevées pour maintenir leur part de marché

Le marché du liquide de frein automobile est très compétitif et comprend un mélange de conglomérats chimiques mondiaux, de fabricants régionaux et de fournisseurs OEM automobiles. Les consommateurs choisissent les fabricants de liquides de frein automobile en fonction de l'innovation de leurs produits, de leur conformité réglementaire, de la fiabilité de leur marque et de leur portée de distribution. Les principaux acteurs du marché devraient maintenir leur domination au cours de la période de prévision grâce à l’innovation, aux fusions, aux acquisitions, aux partenariats stratégiques et aux écocertifications. Les acteurs du marché local et régional peuvent rivaliser grâce à des prix abordables et à une distribution régionale efficace.

LISTE DES PRINCIPALES ENTREPRISES DE LIQUIDE DE FREIN AUTOMOBILE PROFILÉES

- Castrol Limitée(ROYAUME-UNI.)

- Valvoline Inc.(NOUS.)

- Pétrole de l’Hindustan(Inde)

- Robert Bosch GmbH(Allemagne)

- DuPoint (États-Unis)

- Gars Lubrifiants(Inde)

- Pakelo Lubricants S.p.a (Italie)

- Prestone Products Corporation (États-Unis)

- Motul S.A. (France)

- Champion Oil (États-Unis)

- Motorcraft (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025-AO Racing, une équipe majeure du championnat IMSA WeatherTech SportsCar, a dévoilé un partenariat avec Halo-Orthene, un important équipementier de liquide de frein. Ce partenariat a déjà fait ses preuves, puisqu'AO Racing a remporté une victoire historique dans la catégorie GTD PRO aux Douze Heures de Sebring, en utilisant le liquide de frein avancé Halo P1 de Halo.

- avril 2025-Third Coast Chemicals, l'un des principaux fabricants et fournisseurs mondiaux de liquides de frein automobiles de rechange, a dévoilé un ajout de liquide de frein DOT 5.1 à sa gamme de produits en expansion. DOT 5.1 est lancé avec une formulation avancée, conçue pour répondre aux exigences de haute performance avec des systèmes de freinage avancés, offrant une plus grande fiabilité aux véhicules de tourisme et utilitaires modernes.

- Février 2025-PREMA Racing s'est associé à Halo By Orthene pour la saison de course 2025. Ce partenariat devrait voir l’importante technologie de liquide de frein de l’entreprise intégrée à la flotte haute performance de PREMA dans le sport automobile.

- Mars 2024-BASF a dévoilé une nouvelle installation sur une usine de méthylglycol (MG) en Chine. La nouvelle installation est conçue avec une capacité annuelle élevée de plus de 45 000 tonnes métriques. Il vise à répondre à la demande en croissance rapide de liquides de frein dans la région et devrait démarrer ses opérations d’ici fin 2025.

- décembre 2022-Une société du groupe Hinduja, Gulf Oil Lubricants India Ltd., a annoncé un vaste partenariat avec Altigreen pour leur fournir des fluides pour véhicules électriques tels que des huiles pour freins et engrenages. Gulf peut fabriquer des fluides EV personnalisés grâce à ce partenariat avec le constructeur de véhicules électriques commerciaux Altigreen.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants dans divers pays, tels que les principaux acteurs, produits, applications et plates-formes. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des liquides de frein automobiles et l’état du marché, mettant en évidence les développements clés du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,18 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Par segmentation

|

Par type de liquide de frein

|

|

Par type de produit

|

|

|

Par type de véhicule

|

|

|

Par type de propulsion

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial devrait passer de 1,22 milliard de dollars en 2026 à 1,83 milliard de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 5,18 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont Castrol Limited (Royaume-Uni), Valvoline Inc. (États-Unis), Hindustan Petroleum (Inde) et Robert Bosch GmbH (Allemagne).

L’Asie-Pacifique a dominé le marché mondial des liquides de frein automobile.

La croissance du pouvoir d’achat des particuliers et l’augmentation du nombre de livraisons de véhicules particuliers sont des facteurs clés de la croissance du segment.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés