Taille, part et analyse de l'industrie du marché de la réparation de collision automobile, par type de réparation (réparations de rayures mineures, réparation/remplacement de pare-chocs, réparations de l'avant, réparations de l'arrière, réparations par impact latéral et dommages au châssis), par type de véhicule (voitures particulières (berlines/hayons et SUV) et véhicules commerciaux (VUL et VHC)), par canal de service (ateliers de réparation certifiés OEM et ateliers de réparation générale de carrosserie automobile), par propulsion de véhicule (ICE, PHEV et électrique), par solution (service

APERÇUS CLÉS DU MARCHÉ

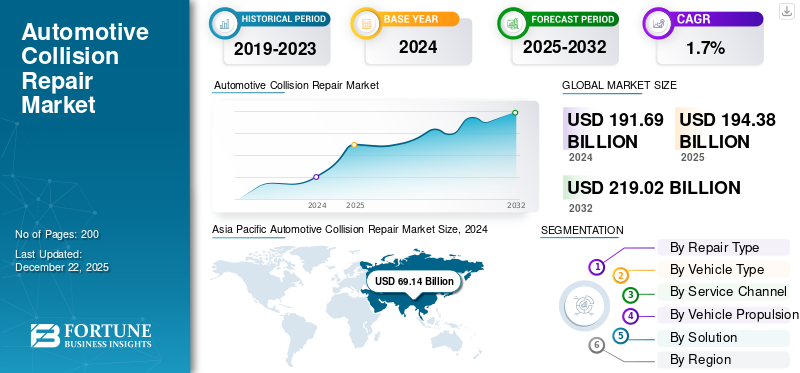

La taille du marché mondial de la réparation des collisions automobiles était évaluée à 194,38 milliards USD en 2025 et devrait passer de 197,25 milliards USD en 2026 à 228,23 milliards USD d’ici 2034, avec un TCAC de 1,84 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 36,19 % en 2025.

La réparation de collision automobile fait référence à la correction de la carrosserie, de la structure et des caractéristiques de sécurité d’un véhicule après que le véhicule a été heurté ou a été témoin d’une collision ou d’un accident. La réparation est effectuée pour maintenir l’intégrité du véhicule et la protection des passagers.

Le nombre croissant de véhicules sur les routes stimule le marché mondial, car un plus grand nombre de véhicules sur les routes entraîne une augmentation des accidents et des collisions. La complexité croissante des véhicules modernes, qui nécessitent des techniques de réparation spéciales, alimente le développement du marché. Défaillance du fonctionnement des véhicules autonomes, comme les véhicules sans conducteurTaxis, s'adresse également au marché. De plus, l’influence de l’assurance a incité les consommateurs à réparer leurs véhicules plus souvent et à réclamer une assurance, augmentant ainsi la demande du marché au cours de la période de prévision.

Les principaux acteurs du marché incluent Caliber Collision, Gerber Collision et Service King Collision, entre autres. Ces entreprises se concentrent sur le développement de technologies de réparation, l’automatisation et l’amélioration de la qualité du service. La réduction du temps de réparation et la formation professionnelle jouent un rôle crucial dans le développement du marché et créent un avantage concurrentiel entre les acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la réparation de collision automobile

- Taille du marché en 2025 : 194,38 milliards USD

- Taille du marché en 2026 : 197,25 milliards de dollars

- Taille du marché prévue pour 2034 : 228,23 milliards de dollars

- TCAC : 1,84 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la réparation des collisions automobiles avec une part de 36,19 % en 2025.

- Le segment des voitures particulières devrait représenter 74,28 % de la part de marché en 2026.

- Le segment des ateliers de réparation générale de carrosserie automobile devrait détenir 57,93 % de la part de marché mondiale en 2026.

Asie-Pacifique

La région Asie-Pacifique a généré 70,34 milliards de dollars de revenus en 2025 et devrait atteindre 71,61 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 33,23 % du marché mondial en 2025 et devrait atteindre 65,66 milliards de dollars en 2026.

Europe

L’Europe a capté 15,82 % du chiffre d’affaires mondial en 2025 et devrait atteindre 30,96 milliards de dollars en 2026.

NOUS.

Le marché américain de la réparation automobile en cas de collision devrait atteindre 56,03 milliards de dollars d’ici 2026.

Japon

Le marché japonais de la réparation automobile en cas de collision devrait atteindre 14,99 milliards de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Nombre croissant de véhicules sur route Croissance du marché

À mesure que le nombre de véhicules sur les routes augmente, le nombre d’accidents et de collisions augmente également. Les personnes aux intersections où les feux de circulation ne sont pas installés ou ne fonctionnent pas correctement provoquent plusieurs collisions de véhicules. Plus de véhicules sur la route entraînent plus de trafic, ce qui provoque parfois des collisions avec le véhicule qui précède, ou parfois sur le côté. Cela provoque des dommages au véhicule, qui nécessitent des réparations en cas de collision pour maintenir le véhicule et le maintenir opérationnel. À mesure que le nombre de véhicules augmente, le nombre de véhicules à réparer augmente également, ce qui devrait alimenter la croissance du marché de la réparation de collision automobile au cours de la période de prévision. Selon l'OICA, en 2024, environ 95,3 millions de véhicules ont été vendus, en hausse de 2,7% par rapport à l'année précédente, 2023, qui avait enregistré une vente de véhicules de 92,9 millions d'unités.

L’adoption des véhicules électriques stimule l’avancement du marché

Récemment, l’industrie des véhicules électriques a connu une croissance substantielle sur l’ensemble du marché automobile. Plusieurs exploitants de flottes dans divers secteurs intègrent des véhicules électriques pour atteindre les objectifs de durabilité et de zéro émission. Par exemple, en janvier 2025, Amazon a ajouté 140 véhicules électriques à son réseau de livraison. Cela comprend environ 120 camions Mercedes-Benz eActros 600 et huit Volvo FM.BatterieCamions électriques. De plus, les réparateurs de carrosserie se concentrent sur le développement de leur technologie pour répondre à l’adoption croissante des véhicules électriques sur la route, ce qui fera progresser le marché au cours de la période projetée.

L’échec du fonctionnement des véhicules autonomes stimule la croissance du marché

Dans certains pays, les voitures sans conducteur ne sont pas encore en service. Cependant, dans les grandes économies où des véhicules entièrement autonomes sont utilisés, il existe toujours un risque de problèmes et de perturbations de la circulation, pouvant entraîner des accidents et des collisions. Par exemple, en juin 2025, Tesla a testé son robotaxi au Texas. La voiture était confrontée à de nombreux problèmes, tels que le fait d'entrer dans la mauvaise voie, de laisser tomber des passagers au milieu de routes à plusieurs voies ou à une intersection, un freinage brusque, un franchissement de trottoir et un excès de vitesse. À une intersection, le volant du véhicule a soudainement vacillé et la voiture s'est dirigée tout droit vers l'intersection, au lieu de tourner à gauche dans la direction souhaitée. Ces événements peuvent entraîner un chaos de circulation et de multiples collisions.

Restrictions du marché

La complexité croissante des véhicules entrave la croissance du marché

Les grands équipementiers développent des véhicules modernes, intégrant de nombreuses fonctionnalités telles que l'ADAS et d'autres. Des composants tels quecapteurs radar, les caméras de maintien de voie et le freinage d'urgence automatique nécessitent un étalonnage spécialisé après une collision, ce qui augmente le coût et le temps de réparation du véhicule. La carrosserie du véhicule est équipée de plusieurs capteurs, qui sont également endommagés par la collision. L'installation des capteurs, avec une configuration OEM, pose un défi aux ateliers de réparation, entravant le développement du marché. Selon AAA, le coût moyen de remplacement des composants des systèmes avancés d'aide à la conduite (ADAS) suite à une réparation mineure d'une collision frontale est estimé à 1 540 USD, soit 13,2 % du coût total de réparation, soit 11 708 USD.

Opportunités de marché

La réalité augmentée et l'automatisation dans les technologies de réparation offrent des opportunités de marché

À l'aide de la réalité augmentée, les techniciens peuvent visualiser les composants internes d'un véhicule, ce qui permet de diagnostiquer les problèmes et de trouver des solutions efficaces pour les réparations. La technologie guide les réparateurs étape par étape pour effectuer des procédures complexes avec précision. Cela aide les acteurs du marché à relever des défis majeurs, parmi lesquels le manque de compétences parmi les travailleurs dans le domaine de la réparation de véhicules modernes. De plus, de nombreux acteurs majeurs du marché adoptent des outils automatisés dans l'atelier pour automatiser les services standard tels que la peinture et le revêtement, l'alignement des roues, les étalonnages et autres de manière efficace et plus précise. Cela offre une excellente opportunité au marché de se développer au cours de la période de prévision.

Défis du marché

L'écart de compétences entre les travailleurs pose des défis sur le marché

Les véhicules d’aujourd’hui sont développés avec des technologies avancées et une intégration complexe de composants, ce qui rend difficile le travail sur les ateliers. Pour cela, il faut une main-d’œuvre hautement qualifiée, possédant l’expertise du véhicule et de ses composants, et capable de réparer efficacement tout en gagnant du temps. Cependant, le marché connaît une pénurie de main-d'œuvre qualifiée, ce qui pose un défi important aux propriétaires d'ateliers de réparation. Des technologies telles que l'ADAS, comportant des composants comprenant des caméras, des radars,capteurs, et d’autres, nécessitent une personne spécialisée, dont la pénurie interdit la croissance du marché.

Tendances du marché de la réparation de collision automobile

Les réparations pilotées par l’assurance stimulent la demande du marché

Les gouvernements ou les autorités dédiées au transport routier ont rendu obligatoire pour les propriétaires de véhicules d'assurer leurs véhicules, et le non-respect de cette obligation ou le renouvellement seront pénalisés. Pour cette raison, le marché a observé une augmentation du nombre de personnes souscrivant une assurance automobile et l’utilisant pour réparer leurs véhicules sans hésitation des contraintes de coûts. Plusieurs compagnies d'assurance proposant une assurance automobile étendent leurs partenariats avec des ateliers dans les pays pour fournir des services efficaces à leurs clients afin de bénéficier des prestations d'assurance. Ainsi, les propriétaires de véhicules assurés ont tendance à réparer leurs véhicules après des collisions, ce qui stimule considérablement l’adoption du marché. En juin 2025, le projet de loi 328 du Sénat du Michigan a été présenté, qui propose une réduction obligatoire des primes d'assurance automobile de 10 % sur les polices nouvelles et renouvelées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs

Les tarifs douaniers perturbent la chaîne d'approvisionnement et retardent le processus de réparation

Les droits de douane imposés par les États-Unis sur l’importation de marchandises en provenance du monde entier perturbent les chaînes d’approvisionnement, entraînant des retards dans la réparation des véhicules. Une période d'attente plus longue pour les pièces de rechange entraîne une augmentation de leur coût, ce qui a un impact sur les opérateurs et décourage les consommateurs de réparer. En juin 2025, les États-Unis ont imposé des droits de douane de 25 % sur l’importation d’automobiles et de pièces détachées, ce qui a créé un problème de chaîne d’approvisionnement dans le secteur de la réparation.

Analyse de segmentation

Par type de réparation

Le stationnement en marche arrière et les collisions arrière causées par d'autres véhicules ont stimulé la croissance du segment des réparations arrière

Le segment de marché par type de réparation est classé en réparations de rayures mineures, réparation/remplacement de pare-chocs, réparations de l'avant, réparations de l'arrière, réparations d'impact latéral et dommages au cadre.

Le segment des réparations arrière devrait détenir la plus grande part de marché de 30,57 % en 2026 et maintenir sa domination au cours de la période de prévision. Les véhicules entrent souvent en collision lors de la marche arrière, du stationnement en marche arrière et de l'impact des véhicules venant de l'arrière lors d'un freinage brusque. Les structures arrière ne sont pas aussi résistantes que la structure avant, ce qui entraîne un impact plus important sur l'arrière, ce qui génère une demande de réparations à l'arrière au cours de la période.

Le segment des réparations frontales devrait croître au TCAC le plus élevé au cours de la période de prévision. L'urbanisation rapide, les embouteillages et les franchissements violents des intersections ont tendance à provoquer des collisions de véhicules dans des directions différentes, comme une collision en T ou une collision frontale, endommageant les parties avant des véhicules, qui nécessitent ensuite des réparations. Selon l'AAA, la distraction et l'inattention du conducteur sont responsables de 8 à 12 % des accidents impliquant un remorquage. De plus, une obstruction soudaine des routes lors d’une conduite à grande vitesse provoque des dommages importants aux véhicules, ce qui stimule la demande pour ce segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

La possession croissante de véhicules chez les particuliers a conduit à la domination du marché des voitures particulières

Le marché est caractérisé par type de véhicule : voitures particulières et véhicules utilitaires. Le segment des voitures particulières comprend les berlines/hayons et les SUV ; le segment des véhicules utilitaires comprend les VUL et les VHC.

Le segment des voitures particulières devrait détenir la part de marché dominante de 74,28 % en 2026 et se développer au TCAC le plus rapide au cours de la période de prévision. Le sous-segment des SUV dans la catégorie des voitures particulières détient la plus grande part de marché tout au long de la période projetée. La croissance du segment est tirée par l’augmentation du nombre de propriétaires de véhicules. L'augmentation du revenu disponible a suscité l'intérêt des consommateurs pour l'achat de leur propre véhicule. De ce fait, le trafic de véhicules a augmenté sur la route, ce qui a entraîné une plus grande tendance aux accidents et aux collisions. Ainsi, l’augmentation de la possession de véhicules par les particuliers stimule la croissance du segment au cours de la période prévue. En 2024, selon l'OICA, environ 67,5 millions voitures particulières, y compris les berlines, les berlines et les SUV, ont été vendus, soit une hausse d'environ 3,3 % par rapport à 2023, qui était de 65,4 millions.

Le segment des véhicules utilitaires détient une part durable du marché. Les HVC détiennent une part majoritaire dans ce segment. Les véhicules utilitaires ont souvent du mal à se frayer un chemin dans la circulation et sur les routes encombrées. Ces véhicules circulant sur des itinéraires longue distance tels que les autoroutes sont témoins de collisions arrière dues à des voitures à grande vitesse, et des défaillances de freins provoquent des collisions frontales. Cela développe la nécessité de réparer les carrosseries des véhicules utilitaires après une collision pour faciliter l'exploitation des véhicules.

Par canal de service

Une large disponibilité, des coûts de réparation réduits et la flexibilité des modèles de véhicules contribuent à la domination du segment des ateliers de réparation générale de carrosserie automobile

Le marché est divisé par canal de service en ateliers de réparation certifiés OEM et ateliers de réparation générale de carrosserie automobile.

Le segment des ateliers de réparation générale de carrosserie automobile devrait dominer le marché à hauteur de 57,93 % en 2026. Ces ateliers sont situés à différents endroits dans une zone, offrent des coûts de réparation inférieurs et peuvent entretenir toutes les marques et tous les modèles de véhicules. Ils sont particulièrement répandus dans les régions en développement où les consommateurs soucieux des coûts et une large base de véhicules vieillissants stimulent la demande. Ces magasins s'adressent également aux véhicules qui ne sont plus sous garantie, ce qui en fait le choix privilégié d'une large clientèle, ce qui alimente la domination du marché.

Les ateliers de réparation certifiés OEM ont conservé une part durable du marché en 2024. Ces ateliers devraient constituer le segment à la croissance la plus rapide, tiré par l'utilisation croissante de technologies avancées telles que l'ADAS, les véhicules électriques et les matériaux légers, qui nécessitent des outils spécialisés et des techniciens formés. Les équipementiers et les assureurs favorisent les installations certifiées pour garantir la qualité des réparations, la sécurité et le respect des garanties, en particulier sur les marchés développés où la préférence des clients pour un service soutenu par la marque est croissante. En septembre 2024, ProColor Collision Adams, anciennement Lee’s Collision Center à Adams, en Californie, a ouvert ses portes en tant que premier des trois franchisés prévus. L'atelier est certifié I-CAR Gold et détient les certifications MOPAR, Hyundai et Kia, offrant une réparation avancée en cas de collision et de solides relations avec les assureurs.

Par propulsion du véhicule

Le segment ICE est dirigé en raison de son infrastructure établie

Le marché est divisé selon la propulsion des véhicules en ICE, PHEV et électrique.

Le segment ICE a dominé le marché en 2024. Les véhicules ICE ont un avantage sur les véhicules électriques en raison de leur infrastructure établie et de leur facilité d'entretien et de réparation. Pour cette raison, plusieurs personnes préfèrent encore les véhicules ICE, ce qui alimente la domination du segment à l’échelle mondiale. Les économies en développement où les véhicules ICE sont les plus préférés en raison de leur commodité et de leur facilité de réparation sont à l’origine de la croissance du segment au cours de la période de prévision.

Le segment électrique devrait se développer au TCAC le plus rapide au cours de la période de prévision 2026-2034. Malgré l'infrastructure établie des véhicules ICE, les véhicules électriques gagnent en popularité en raison de leur efficacité opérationnelle. Les exploitants de flottes commerciales, afin d'atteindre leurs objectifs de développement durable, adoptent les véhicules électriques. Parallèlement, les grands ateliers de réparation développent les technologies et les compétences nécessaires pour répondre aux réparations en cas de collision des véhicules électriques, ce qui stimule l'adoption des véhicules électriques sur le marché. Selon l'AIE, les ventes de luminaires électriques Véhicules commerciaux(eLCV) a augmenté d'environ 40% en 2024, pour atteindre 6 millions d'unités, détenant une part de 7%, contre 5% en 2023.

Par solution

Le besoin croissant de composants de remplacement stimule la croissance du segment des pièces détachées

Le marché est divisé en segments de solutions par service et pièces.

Les pièces devraient actuellement dominer la part de marché de 52,13 % en 2026, en raison du coût élevé et du besoin critique de composants de remplacement tels que les pare-chocs, les phares, les pare-brise et les panneaux de carrosserie dans la plupart des réparations de collision. Les pièces d'origine, de rechange et recyclées représentent une part importante des dépenses de réparation. Ainsi, la fréquence des remplacements de pièces, en particulier avec l’augmentation des accidents mineurs et le vieillissement des flottes de véhicules, explique la domination de ce segment.

Le segment des services devrait augmenter à un TCAC de 2,0 % au cours de la période de prévision 2026-2034. Cette croissance est motivée par la complexité croissante des véhicules, qui nécessitent une main-d'œuvre qualifiée, des diagnostics et un étalonnage. À mesure que la technologie évolue, les services de réparation deviennent plus spécialisés, ce qui augmente la demande de main-d'œuvre et les coûts. De plus, les assureurs et les équipementiers font pression pour une qualité de service élevée et des réparations certifiées, accélérant ainsi la croissance du segment sur la période prévue.

Perspectives régionales du marché de la réparation de collision automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l'Asie-Pacifique s'élevait à 70,34 milliards de dollars, soit 36,19 % de la demande mondiale, et devrait atteindre 71,61 milliards de dollars en 2026. La région se compose de fortes ventes automobiles, la Chine détenant la plus grande part. L’urbanisation croissante et le comportement des conducteurs sont parmi les principaux facteurs de croissance du marché régional. L'Inde est témoin d'une augmentation de la conduite en état d'ébriété, de la rage au volant et d'autres facteurs conduisant à des collisions et des accidents de véhicules. Par exemple, en juillet 2024, environ 12 000 personnes ont été arrêtées pour conduite en état d'ébriété, soit une augmentation de près de 27 % par rapport à l'année précédente. Les infractions au code de la route telles que la conduite dans la mauvaise direction, entraînant des collisions frontales avec des véhicules venant en sens inverse, sont quelques-uns des facteurs courants qui stimulent la croissance du marché dans la région. Le marché japonais devrait atteindre 14,99 milliards USD d'ici 2026, le marché chinois devrait atteindre 22,55 milliards USD d'ici 2026 et le marché indien devrait atteindre 18,08 milliards USD d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 64,6 milliards de dollars en 2025, soit 33,23 % du chiffre d'affaires total du marché, et devrait atteindre 65,66 milliards de dollars en 2026. La croissance du marché est principalement attribuée aux conditions météorologiques abruptes, qui affectent la surface des routes. Lors des hivers rigoureux, les routes sont recouvertes de couches de glace, ce qui peut faire glisser les véhicules en cas de freinage brusque. Cela entraîne à son tour des accidents et des collisions qui nécessitent des réparations. De plus, les principaux acteurs du marché font progresser leur technologie pour répondre aux innovations croissantes des véhicules modernes, ce qui alimente également la croissance du marché dans la région.

Les États-Unis détiennent la plus grande part de la région nord-américaine. Le marché américain devrait atteindre 56,03 milliards de dollars d’ici 2026. Cela est dû à la prédominance des ventes de véhicules et à leur utilisation sur les routes. Les villes surpeuplées comme New York et d’autres sont confrontées à la circulation en raison de l’urbanisation, ce qui entraîne des accidents et des collisions. De plus, l'hiver rigoureux dans le pays rend les routes glissantes, ce qui entraîne une mauvaise manipulation du véhicule, causant des dommages au véhicule, ce qui crée le besoin de réparations en cas de collision automobile dans le pays.

Europe

L'Europe a contribué pour environ 30,74 milliards de dollars au marché mondial en 2025, soit une part de 15,82 %, et devrait atteindre 30,96 milliards de dollars en 2026. Les pays européens ont souvent des rues et des routes étroites, ce qui entraîne des problèmes de circulation et des collisions mineures entre véhicules. La région adopte de manière agressivevéhicules électriques, créant des opportunités de croissance dans le secteur de la réparation des collisions de véhicules électriques. En outre, l'Allemagne applique des limites de vitesse plus élevées, qui sont également proportionnelles à la cause des accidents et des collisions. Cela alimente la demande pour le marché de la région. Selon l'ambassade et les consulats des États-Unis en Allemagne, les limites de vitesse dans les villes et villages sont de 50 km/h et de 100 km sur l'autoroute, sauf indication contraire : « il n'y a pas de limite de vitesse sur l'autoroute », bien que les autorités allemandes recommandent une vitesse maximale de 130 km/h. Le marché britannique devrait atteindre 4,69 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 5,53 milliards de dollars d'ici 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 28,7 milliards de dollars en 2025, soit 14,76 % de la part de marché mondiale, et devrait atteindre 29,02 milliards de dollars en 2026. Le reste du monde comprend l’Amérique du Sud, le Moyen-Orient et les sous-régions africaines. Le mauvais état des routes dans de nombreuses régions de la région contribue à des taux d’accidents plus élevés, alimentant ainsi la demande de réparations en cas de collision. L’augmentation des revenus de la classe moyenne et l’urbanisation ont entraîné une augmentation du nombre de véhicules sur les routes, augmentant ainsi les risques d’accidents et la demande de réparations dans la région.

Paysage concurrentiel

Acteurs clés du marché

Les partenariats avec les sociétés d'assurance et les constructeurs OEM génèrent un avantage concurrentiel

Le secteur mondial de la réparation automobile en cas de collision est très compétitif et fragmenté, avec la présence de nombreux acteurs locaux et internationaux. Les principales entreprises comprennent Caliber Collision, Gerber Collision et Service King Collision, entre autres, qui dominent le marché mondial. La concurrence est motivée par les avancées technologiques, la rentabilité et les partenariats stratégiques avec les compagnies d’assurance et les équipementiers. Les acteurs se concentrent sur l’expansion de leurs réseaux de services, investissent dans des outils de réparation avancés et proposent des solutions durables telles que des revêtements de peinture respectueux de l’environnement. Des tendances à la consolidation émergent, notamment sur les marchés développés, par le biais de fusions et d'acquisitions. La numérisation, la télématique et les évaluations des dommages basées sur l’IA remodèlent également le marché, intensifiant la concurrence entre les segments.

Liste des principales entreprises de réparation de carrosserie automobile profilées

- Gerber Collision & Verre (Canada)

- Collision de calibre(NOUS.)

- Crash Champions (États-Unis)

- Service King (États-Unis)

- Collision classique (États-Unis)

- Fix Auto (États-Unis)

- Collision Procolor (Canada)

- VIVE Collision (États-Unis)

- Groupe de service de véhicules(NOUS.)

- Droit de collision (Irlande)

- Car-o-Liner (Suède)

- Penske Collision Repair (États-Unis)

- Collision Graham(NOUS.)

Développements clés de l’industrie

- En juin 2025,VIVE Collision a acquis Lamon Auto Body Shop de Mt. Holly, New Jersey, et l'a rebaptisé Lamon Auto Body Powered by VIVE. VIVE prévoit des investissements importants dans la formation des techniciens, l'équipement et les certifications OME pour améliorer la qualité des réparations et les normes de service. L’acquisition étend la présence de VIVE dans le Nord-Est, en soutenant les marchés dotés d’un nombre limité de centres de réparation de carrosserie certifiés.

- En juin 2025,Classic Collision s'est développé en Alabama en acquérant Advanced Collision of Semmes, Inc., un atelier local avec plus de 23 ans de service et une réputation d'intégrité, de qualité de travail et de service client familial. L'acquisition renforce la présence régionale de Classic et complète son réseau de 339 installations à l'échelle nationale, en tirant parti de ses racines communautaires et de son expertise fiable.

- En juin 2025,VIVE Collision a acquis Lund Collision. L'installation de 11 000 pieds carrés, certifiée I-CAR, a presque doublé ses revenus grâce à des investissements dans des équipements modernes, le développement de la main-d'œuvre et des stages chez les assureurs. L’acquisition s’aligne sur la stratégie d’expansion de VIVE dans le Nord-Est, améliorant les capacités de réparation avancées et le développement des techniciens au sein de son réseau MSO régional en pleine croissance.

- En juin 2025,Wren's Collision s'est étendu à 18 sites avec l'acquisition de Ray's Collision à Columbus. L'installation renommée, située au centre, offre des services complets de réparation de collision, tels que la réparation de châssis, la peinture, la finition et l'assistance en cas de réclamation d'assurance.

- En septembre 2024,I-CAR a été désigné centre d'apprentissage enregistré et a reçu une subvention du Département américain du travail Apprenticeship Building America. Cela comprend un financement de plus de 7 millions de dollars sur quatre ans pour étendre les programmes d'apprentissage enregistrés (RAP) dans les domaines très demandés de la réparation des collisions. L'initiative renforcera les programmes éducatifs, réduira la pénurie de techniciens et normalisera la formation dans les centres de réparation.

Analyse et opportunités d’investissement

L'innovation dans la technologie de réparation et l'expansion du marché attirent des opportunités d'investissement

Le marché mondial de la réparation des collisions automobiles présente de fortes opportunités d’investissement, tirées par l’augmentation du nombre de propriétaires de véhicules, l’augmentation des accidents de la route et la demande de solutions de réparation. Les investisseurs sont attirés par les innovations telles que les diagnostics basés sur l'IA, l'impression 3D de pièces et les matériaux de réparation respectueux de l'environnement. Le potentiel de croissance est notable sur les marchés émergents tels que l’Amérique du Sud, le Moyen-Orient et l’Asie-Pacifique, où les flottes de véhicules se développent rapidement. Les investissements stratégiques dans les plateformes numériques, les services de réparation mobiles et les centres de réparation agréés OEM gagnent du terrain. De plus, les partenariats avec les assureurs et les exploitants de flottes fournissent des sources de revenus récurrentes. La transition vers les véhicules électriques et connectés ouvre de nouvelles voies d’investissement dans les services de réparation spécialisés.

Couverture du rapport

Le rapport sur le marché mondial de la réparation des collisions automobiles analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la portée du marché, le paysage concurrentiel, le type de réparation, le type de véhicule, le canal de service, la propulsion du véhicule et la solution. En outre, les rapports d’études de marché fournissent un aperçu des tendances du marché et mettent en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 1,84 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de réparation

Par type de véhicule

Par canal de service

Par propulsion du véhicule

Par solution

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial était évalué à 197,25 milliards de dollars en 2026 et devrait atteindre 228,23 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 1,84 % sur la période de prévision (2026-2034).

Par canal de service, le segment des ateliers de réparation générale de carrosserie automobile dominait le marché mondial.

Le nombre croissant de véhicules sur les routes, le comportement des conducteurs, l’urbanisation, les infractions au code de la route et les conditions météorologiques qui affectent les routes entraînent des collisions, générant ainsi une demande de réparations. De plus, l’adoption des véhicules électriques et les progrès de la technologie de réparation avec l’automatisation stimulent la croissance du marché.

Caliber Collision, Gerber Collision et Service King Collision dominent le marché mondial.

En 2025, la région Asie-Pacifique était en tête du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés