Taille, part et analyse de l’industrie du marché des hayons composites automobiles, par type (hayon conventionnel et hayon électrique), par processus de fabrication (moulage par compression, moulage par injection et moulage par transfert de résine (RTM)), par type de véhicule (hayons/berlines et SUV) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

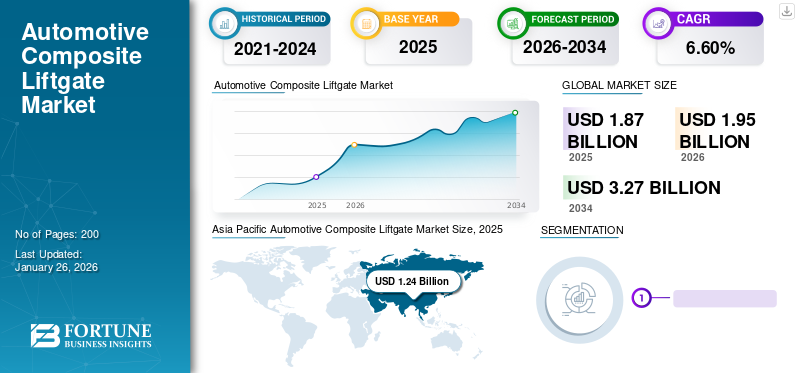

La taille du marché mondial des hayons composites automobiles était évaluée à 1,87 milliard de dollars en 2025 et devrait passer de 1,95 milliard de dollars en 2025 à 3,27 milliards de dollars d’ici 2034, avec un TCAC de 6,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 66,70 % en 2025. Le marché des hayons composites automobiles aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 0,08 milliard de dollars d’ici 2032.

Un hayon composite automobile est un système de porte arrière d'un véhicule, que l'on trouve généralement sur les berlines, les SUV et certaines berlines, qui est fabriqué à partir de matériaux composites au lieu de métaux traditionnels tels que l'acier ou l'aluminium. Matériaux composites, tels que les plastiques renforcés de fibres de verre (GFRP) ou renforcés de fibres de carboneplastiques(CFRP), offrent plusieurs avantages, notamment un poids réduit, un rendement énergétique amélioré, une durabilité accrue et une plus grande flexibilité de conception. Dans l’ensemble, les hayons composites sont des composants automobiles avancés qui allient performances, efficacité et conception moderne, jouant un rôle crucial dans l’évolution de la fabrication et de la conception des véhicules.

La croissance du marché mondial est robuste, tirée par la demande croissante de véhicules légers et économes en carburant. Les constructeurs automobiles adoptent des matériaux composites pour réduire le poids des véhicules, améliorer les performances et se conformer aux réglementations strictes en matière d'émissions. Le marché devrait poursuivre sa trajectoire ascendante, soutenu par les progrès de la science des matériaux et des technologies de fabrication.

La pandémie de COVID-19 a eu un impact considérable sur le marché. Les perturbations de la chaîne d’approvisionnement, les arrêts de production et la diminution des ventes de véhicules ont entraîné un ralentissement temporaire. Cependant, le marché a fait preuve de résilience, avec une reprise tirée par une demande refoulée et une attention accrue portée à la durabilité et à l’efficacité énergétique. La pandémie a accéléré l’adoption de matériaux légers alors que les constructeurs automobiles cherchaient à améliorer les performances des véhicules et à réduire les émissions. Malgré les revers initiaux, le marché est prêt à croître à mesure que l’industrie s’adapte aux nouvelles préférences des consommateurs et aux nouvelles normes réglementaires post-pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des hayon composites automobiles PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,87 milliard de dollars

- Taille du marché en 2026 : 1,95 milliard de dollars

- Taille du marché prévue pour 2034 : 3,27 milliards de dollars

- TCAC : 6,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des hayons composites automobiles avec une part de 66,70 % en 2025.

- Le segment des hayon conventionnels devrait représenter 42,24 % du marché en 2026.

- Le segment des SUV devrait représenter 65,58 % du marché en 2026.

Asie-Pacifique

A généré 1,24 milliard de dollars en 2025 et devrait atteindre 1,3 milliard de dollars en 2026.

Europe

A généré 0,4 milliard de dollars en 2025 et devrait atteindre 0,43 milliard de dollars en 2026.

Amérique du Nord

A généré 0,09 milliard de dollars en 2025 et devrait atteindre 0,09 milliard de dollars en 2026.

NOUS.

Le marché des hayons composites automobiles devrait atteindre 0,06 milliard de dollars d’ici 2026.

Japon

Le marché des hayons composites automobiles devrait atteindre 0,25 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des hayons composites automobiles

L'adoption croissante de matériaux légers pour améliorer le rendement énergétique et réduire les émissions est une tendance sur le marché

La recherche incessante de l’industrie automobile pour améliorer le rendement énergétique, améliorer les performances et réduire les émissions a initié cette tendance. La légèreté implique l'utilisation de matériaux composites avancés, tels que les plastiques renforcés de fibres de carbone (CFRP) et les plastiques renforcés de fibres de verre (GFRP), pour remplacer l'acier traditionnel etaluminiumcomposants des hayons des véhicules.

Les gouvernements et les organismes de réglementation du monde entier appliquent des normes strictes en matière d'économie de carburant et d'émissions, obligeant les constructeurs automobiles à adopter des matériaux légers. Selon un rapport de 2023 de l'Agence internationale de l'énergie (AIE), réduire le poids des véhicules de 10 % peut améliorer le rendement énergétique de 6 à 8 %, soulignant l'impact significatif de l'allégement sur le respect des exigences réglementaires.

Les équipementiers sont à l’avant-garde de cette tendance, investissant massivement dans la recherche et le développement pour intégrer des matériaux composites dans la conception de leurs véhicules. Un exemple notable est General Motors (GM), qui a utilisé un hayon composite dans ses SUV Chevrolet Tahoe et GMC Yukon. Ces hayons élévateurs, fabriqués à partir d'une combinaison de CFRP et GFRP, entraînent une réduction de poids de 20 % par rapport aux hayons traditionnels en acier. Cette réduction améliore le rendement énergétique et améliore également la maniabilité et les performances du véhicule.

Un autre cas exemplaire est l’application par Ford de hayons composites dans le Ford Escape 2021. En partenariat avec Magna International, Ford a exploité la technologie de moulage par transfert de résine (RTM) pour produire un hayon composite 30 % plus léger que son homologue en acier. Cette collaboration souligne l’évolution de l’industrie vers des processus de fabrication avancés permettant la production de composants complexes et légers dotés d’une résistance et d’une durabilité supérieures.

La légèreté est une tendance cruciale dans la croissance du marché mondial des hayons composites automobiles, tirée par les pressions réglementaires et les progrès technologiques. Les équipementiers tels que General Motors et Ford ouvrent la voie, démontrant les avantages tangibles des matériaux composites grâce à des réductions de poids significatives et à des améliorations de performances de leurs véhicules. Cette tendance devrait se poursuivre alors que l’industrie s’efforce d’atteindre le double objectif de durabilité et d’efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des hayons composites automobiles

L’imposition de réglementations strictes sur les émissions par les gouvernements et les organismes de réglementation stimule la croissance du marché

Les réglementations sur les émissions sont conçues pour lutter contre le changement climatique et réduire l’impact environnemental des véhicules en exigeant une réduction des émissions de CO2 et une amélioration du rendement énergétique. En conséquence, les constructeurs automobiles se tournent de plus en plus vers des matériaux composites légers, tels que les plastiques renforcés de fibres de carbone (CFRP) et les plastiques renforcés de fibres de verre (GFRP), pour réduire le poids des véhicules et améliorer l'économie de carburant.

L’Union européenne (UE) est à l’avant-garde de l’application de normes d’émission rigoureuses. L’objectif de l’UE de réduire les émissions moyennes de CO2 des voitures neuves à 95 grammes par kilomètre d’ici 2025 a exercé une immense pression sur les constructeurs automobiles pour qu’ils innovent et adoptent des matériaux légers. Cette réglementation constitue un moteur important en faveur de l'adoption de hayons élévateurs composites pour l'automobile, car la réduction du poids des véhicules est une méthode éprouvée pour réduire les émissions.

Les équipementiers répondent à ces pressions réglementaires en intégrant des hayons composites automobiles dans la conception de leurs véhicules. Un exemple frappant est celui de BMW, qui a implémenté des hayons CFRP dans des modèles tels que les BMW i3 et i8. Ces hayons contribuent à des économies de poids significatives, améliorant ainsi l'efficacité et les performances globales des véhicules. L’utilisation de composites par BMW s’aligne sur sa stratégie de développement durable plus large, qui vise à réduire l’empreinte carbone de ses véhicules.

Aux États-Unis, les normes Corporate Average Fuel Economy (CAFE) ont également favorisé l’adoption de matériaux légers. Les constructeurs automobiles doivent atteindre une économie de carburant moyenne de 54,5 miles par gallon d'ici 2025, ce qui nécessitera des réductions de poids significatives dans l'ensemble de leur flotte de véhicules. General Motors (GM) a relevé ce défi en intégrant des hayons composites dans ses SUV Chevrolet Tahoe et GMC Yukon, obtenant ainsi une réduction de poids de 20 % et une meilleure efficacité énergétique.

FACTEURS DE RETENUE

Les coûts de production élevés associés aux matériaux composites peuvent freiner la croissance du marché

Les coûts de production élevés associés aux matériaux composites constituent un facteur restrictif crucial sur le marché mondial. Malgré leurs avantages en termes de réduction de poids et d'amélioration des performances, les composites tels que les plastiques renforcés de fibres de carbone (CFRP) et les plastiques renforcés de fibres de verre (GFRP) sont nettement plus coûteux à produire que les matériaux traditionnels tels que l'acier et l'aluminium. Cet obstacle de coût affecte l’adoption plus large des hayons composites, en particulier dans les segments sensibles aux coûts du marché automobile.

La production de matériaux composites implique des processus de fabrication complexes qui demandent plus de main d’œuvre et nécessitent des équipements spécialisés. Par exemple, les techniques de moulage par transfert de résine (RTM) et de moulage par compression utilisées pour créer des hayons composites automobiles exigent un contrôle précis et une main-d'œuvre qualifiée, ce qui entraîne des coûts opérationnels plus élevés. De plus, les matières premières pour les composites, telles quefibres de carbone, sont coûteux. Selon un rapport de 2022 du National Institute for Standards and Technology (NIST), le coût de la fibre de carbone peut être jusqu'à dix fois plus élevé que celui de l'acier.

Les équipementiers ont été confrontés à des difficultés pour équilibrer les avantages des hayons composites automobiles avec leurs coûts de production élevés. Un autre exemple est General Motors (GM), qui a intégré des hayons composites dans ses SUV Chevrolet Tahoe et GMC Yukon. Bien que ces véhicules bénéficient d’une réduction de poids de 20 % grâce à l’utilisation de composites, le coût de production élevé a limité l’application plus large de cette technologie dans la gamme de véhicules GM. Le prix élevé des hayons composites a un impact sur la capacité de l’entreprise à les intégrer dans des modèles plus sensibles aux coûts, où la compétitivité des prix est cruciale.

Les efforts de l’industrie automobile en faveur de la réduction des coûts et de l’efficacité ont créé une pression supplémentaire sur les constructeurs pour qu’ils trouvent des moyens de réduire le coût des matériaux composites. Des efforts sont en cours pour développer des méthodes de production plus rentables et des matériaux alternatifs. Cependant, ces progrès n’en sont qu’à leurs débuts et n’ont pas encore atteint l’ampleur nécessaire pour avoir un impact significatif sur les coûts globaux.

Analyse de la segmentation du marché des hayons composites automobiles

Analyse par type

Le segment des hayons conventionnels est en tête, stimulé par la demande continue de composants de véhicules fiables et abordables

Par type, le marché est classé en hayon conventionnel et hayon électrique.

Le hayon conventionnel, généralement à commande manuelle, domine le marché en raison de son utilisation répandue dans divers types de véhicules, en particulier dans les segments économiques et milieu de gamme. Ils sont économiques et simples à fabriquer, ce qui en fait un choix populaire parmi les constructeurs automobiles souhaitant maintenir de faibles coûts de production. Des entreprises telles que Ford et General Motors utilisent des hayon électriques conventionnels dans des modèles comme le Chevrolet Tahoe et le GMC Yukon, où la durabilité et la réduction de poids sont cruciales. Le segment des hayon conventionnels devrait représenter 42,24 % du marché en 2026.

Les hayons électriques, équipés de mécanismes d’ouverture et de fermeture automatiques, constituent le segment qui connaît la croissance la plus rapide. Ils offrent un confort et un luxe accrus, attrayants pour le marché des véhicules haut de gamme. L'intégration de technologies intelligentes, telles que le fonctionnement mains libres et les commandes basées sur des capteurs, est à l'origine de leur popularité. Par exemple, l’utilisation par BMW de hayons composites électriques dans des modèles tels que le BMW X5 démontre la demande de fonctionnalités avancées qui améliorent l’expérience utilisateur. La préférence croissante des consommateurs pour les fonctionnalités haut de gamme favorise l’adoption rapide des hayons électriques mains libres.

Par analyse du processus de fabrication

La rentabilité avec une production de composants en plus grand volume fait du moulage par compression un segment dominant

Par processus de fabrication, le marché est divisé en moulage par transfert de résine (RTM), moulage par compression et moulage par injection.

Le moulage par compression est un procédé de fabrication dominant en raison de sa rentabilité et de son efficacité dans la production de grands volumes de composants. Il est largement utilisé pour fabriquer des hayons composites automobiles robustes et légers. Les équipementiers tels que Toyota utilisent le moulage par compression pour obtenir une qualité constante et des taux de production élevés pour leurs hayons composites, équilibrant ainsi performances et coûts. Le segment du moulage par compression devrait détenir une part de marché dominante de 40,75 % en 2026.

Le moulage par transfert de résine (RTM) est le segment qui connaît la croissance la plus rapide en raison de son rapport résistance/poids supérieur et de sa production de haute qualité. Il permet l'intégration de matériaux avancés, tels que la fibre de carbone, améliorant ainsi les performances globales des hayons composites automobiles. Le partenariat de Ford avec Magna International pour le hayon du Ford Escape démontre le potentiel du RTM en matière de réduction significative du poids et d’amélioration des performances.

Le moulage par injection est reconnu pour sa précision et sa capacité à produire des formes complexes, ce qui le rend idéal pour les conceptions complexes de hayon. Bien qu’il ne soit pas aussi répandu que le moulage par compression, il gagne du terrain grâce aux progrès de la science des matériaux et des techniques de moulage.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de véhicule

Popularité croissante des SUV avec la préférence des consommateurs pour des composants avancés et durables afin de stimuler l’expansion du segment

En termes de type de véhicule, le marché est classé en SUV et berlines/hayons.

En 2026, le segment des SUV devrait dominer le marché avec une part de 65,58 %. La demande de durabilité, de réduction de poids et de fonctionnalités avancées conduit à leur utilisation intensive. Les hayons composites automobiles des SUV tels que le Chevrolet Tahoe et le Ford Escape réduisent considérablement le poids du véhicule, améliorant ainsi le rendement énergétique et la maniabilité. La popularité croissante des SUV, associée à la préférence des consommateurs pour des composants avancés et durables, alimente la croissance de ce segment.

Les berlines et les berlines utilisent des hayons composites pour améliorer le rendement énergétique et les performances. Bien que ces types de véhicules soient répandus, l’adoption des hayons composites dans ce segment est modérée par rapport aux SUV. Les fabricants se concentrent sur l’équilibre entre les coûts et les performances, ce qui fait des hayons composites un ajout précieux. Par exemple, Honda intègre des hayons composites dans certains modèles de berlines pour obtenir une meilleure économie de carburant et une meilleure répartition du poids.

APERÇU RÉGIONAL

Par région, le marché est classé en Amérique du Nord, Asie-Pacifique, Europe et reste du monde.

Asia Pacific Automotive Composite Liftgate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 1,24 milliard de dollars, contribuant à hauteur de 66,70 % aux revenus du marché mondial, et devrait atteindre 1,3 milliard de dollars en 2026. Des pays comme la Chine et le Japon investissent dans des matériaux légers pour améliorer les performances des véhicules et l'efficacité énergétique. Toyota et Nissan sont des exemples de leaders régionaux qui intègrent des hayons composites pour répondre à l'évolution des besoins du marché et des normes réglementaires. Le marché japonais devrait atteindre 0,25 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,43 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,24 milliard de dollars d'ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 0,4 milliard de dollars en 2025, soit une part de 21,59 %, et devrait atteindre 0,43 milliard de dollars en 2026. L'Europe est la région qui connaît la croissance la plus rapide en raison de réglementations strictes en matière d'émissions et d'une forte concentration sur la durabilité. Les objectifs agressifs de réduction des émissions de CO2 de l’Union européenne poussent les constructeurs automobiles à adopter des matériaux composites légers. Des équipementiers tels que BMW et Volkswagen ouvrent la voie avec une intégration avancée de hayon composite, promouvant des conceptions de véhicules écologiques et efficaces. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,12 milliard de dollars d’ici 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 4,90 % du marché mondial en 2025, générant 0,09 milliard de dollars de revenus, et devrait atteindre 0,09 milliard de dollars en 2026. L'Amérique du Nord, avec la présence de grands équipementiers tels que General Motors et Ford, qui intègrent activement des hayons composites dans leurs modèles, soutient la croissance de cette région. Les innovations et les investissements dans les matériaux légers soutiennent également la croissance du marché. Le marché américain devrait atteindre 0,06 milliard de dollars d’ici 2026.

Reste du monde

Le reste du monde a contribué à hauteur de 6,81 % au marché mondial en 2025, avec une valorisation de 0,13 milliard USD, et devrait atteindre 0,13 milliard USD en 2026. La région du reste du monde connaît une croissance modérée, tirée par l'adoption de nouvelles technologies automobiles dans les économies émergentes.

ACTEURS CLÉS DE L'INDUSTRIE

Une expertise approfondie, des capacités de fabrication avancées et des partenariats stratégiques font de Magna l'un des principaux acteurs du marché

Magna International se distingue comme l’acteur dominant sur le marché mondial des hayons composites automobiles. L'entreprise est à la pointe de l'innovation technologique sur le marché des hayons composites. Elle utilise des procédés de fabrication avancés tels que le moulage par transfert de résine (RTM) et le moulage par compression pour produire des hayons légers et de haute qualité. Les collaborations stratégiques de l’entreprise avec les principaux équipementiers renforcent sa domination du marché. Par exemple, son partenariat avec Ford pour le hayon composite du Ford Escape 2021 démontre sa capacité à proposer des solutions innovantes qui répondent aux normes élevées des principaux constructeurs automobiles. De telles collaborations renforcent la réputation de Magna et élargissent sa portée sur le marché, garantissant ainsi une demande constante pour ses hayons composites.

Magna propose une gamme complète de hayons composites adaptés à différents types de véhicules, notamment les berlines, les berlines et les SUV. Cette polyvalence lui permet de servir une large clientèle, des véhicules économiques aux modèles de luxe. La capacité de l’entreprise à adapter ses produits pour répondre aux besoins spécifiques des différents segments de véhicules constitue un avantage concurrentiel significatif.

Plastic Omnium excelle dans la fabrication de hayons composites légers et performants utilisant des matériaux avancés tels que la fibre de carbone et les plastiques renforcés de fibres de verre, ce qui en fait un acteur incontournable. Sa gamme de produits comprend des hayons conventionnels et électriques, destinés à différents types de véhicules, notamment les SUV et les berlines.

Liste des principales entreprises de hayon composite automobile :

- Magna International Inc.(Canada)

- Plastic Omnium (France)

- Continental Structural Plastics (CSP) (États-Unis)

- Trinseo (États-Unis)

- Gordon Auto Body Parts Co., Ltd. (Taïwan)

- SABIC (Arabie Saoudite)

- Le groupe Woodbridge(Canada)

- IDI Composites International(NOUS.)

- Aisin Seiki Co., Ltd. (Japon)

- Mitsubishi Chemical Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En avril 2024,Magna a introduit des solutions avancées de structure de carrosserie, notamment des solutions d'accès arrière en thermoplastique légères appelées hayon. Ceux-ci sont 20 à 30 % plus légers que les solutions traditionnelles en acier, contribuant ainsi à réduire le poids total du véhicule. Ils sont également parfaits pour différentes architectures de véhicules telles que les moteurs thermiques, électriques ou hybrides et optimisent l'autonomie.

- En mars 2024, Rivian, unvéhicule électriqueconstructeur, a dévoilé son SUV, le R2, représentant la prochaine évolution de leur gamme. Construit sur une nouvelle plate-forme offrant des configurations d'entraînement électrique à un, deux et trois moteurs. Le véhicule est équipé de hayon électriques offrant plus d’espace de chargement.

- En août 2023,RLE International a développé une technologie innovante de panneaux sandwich thermoplastiques initialement pour les composants intérieurs. L'entreprise a maintenant révisé sa technologie pour produire des panneaux extérieurs tels que des capots, des hayons et des panneaux de toit.

- En juillet 2023,L'équipe de recherche de Volkswagen, en collaboration avec l'Université du Tennessee (UT) et l'Oakridge National Lab (ORNL), a créé le hayon d'un Volkswagen Atlas MY2020 à l'aide d'un composé de moulage en feuille (SMC). Il s'agit d'un type de plastique renforcé de fibre de verre qui s'est avéré 13 lb plus léger que la version conventionnelle à base de métal. Son poids a été réduit de plus de 35 %, ce qui a permis d’augmenter l’autonomie des véhicules électriques et de ceux propulsés par un moteur thermique.

- En novembre 2022,Continental AG a initié une collaboration importante avec Ford, marquant le début d'un partenariat axé sur la conception, le développement et la fabrication complets d'un module de hayon électrique composite. Ce module a été spécialement conçu pour répondre aux exigences uniques du modèle de véhicule Mustang Mach-E de Ford.

COUVERTURE DU RAPPORT

Le rapport sur le marché des hayon composites automobiles fournit une analyse détaillée du marché en se concentrant sur des aspects cruciaux tels que les principales entreprises, les types de services et les applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par processus de fabrication

|

|

|

Par type de véhicule

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,87 milliard de dollars en 2025 et qu’elle devrait atteindre 3,27 milliards de dollars d’ici 2034.

En 2025, la région Asie-Pacifique représentait 1,24 milliard de dollars.

Le marché devrait croître à un TCAC de 6,60 % et afficher une croissance constante au cours de la période de prévision.

Par type de véhicule, le segment des SUV domine le marché.

L’imposition de réglementations strictes en matière d’émissions par les gouvernements et les organismes de réglementation stimule la croissance du marché.

Magna International est le principal acteur sur le marché mondial.

L’Asie-Pacifique domine la part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés