Taille, part et analyse de l'industrie du marché des différentiels automobiles, par type (différentiel ouvert, différentiel à glissement limité (LSD), différentiel de verrouillage et différentiel à vecteur de couple), par type de conduite (traction avant (FWD), traction arrière (RWD) et transmission intégrale (AWD)), par type de véhicule (hayon/berline, SUV, véhicule utilitaire léger et véhicule utilitaire lourd), par composant (mécanique, électromécanique, électronique et Autres) et prévisions régionales, 2026-2034

Taille du marché des différentiels automobiles et perspectives d’avenir

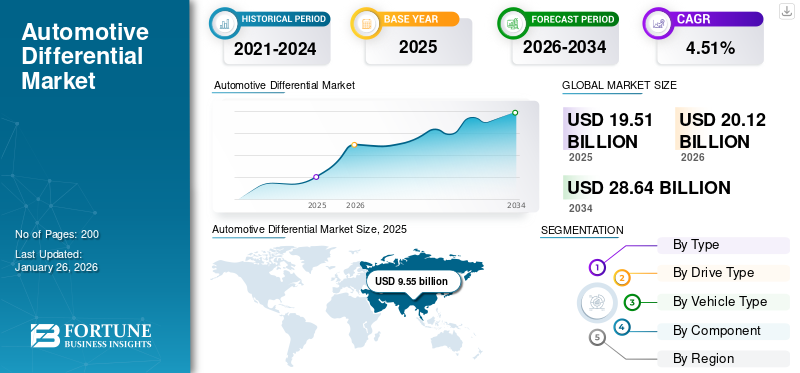

La taille du marché mondial des différentiels automobiles était évaluée à 19,51 milliards USD en 2025. Le marché devrait passer de 20,12 milliards USD en 2026 à 28,64 milliards USD d’ici 2034, avec un TCAC de 4,51 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des différentiels automobiles avec une part de marché de 48,7 % en 2025.

Les différentiels jouent un rôle crucial pour assurer des virages fluides, la stabilité et la traction en permettant aux roues de tourner à différentes vitesses. Ce marché comprend une large gamme de types de différentiels, tels que les systèmes ouverts, à glissement limité, à verrouillage et à vecteur de couple, utilisés dans les voitures particulières, les véhicules légers.véhicules utilitaireset les véhicules lourds. Sa croissance est directement liée aux progrès des technologies de transmission et à l’optimisation des performances des véhicules.

Le marché englobe les applications dans les configurations à traction avant (FWD), à traction arrière (RWD) et à traction intégrale (AWD). En mettant de plus en plus l'accent sur la sécurité des véhicules, la précision de conduite et les capacités tout-terrain, les constructeurs investissent dans des unités différentielles technologiquement améliorées pour répondre aux exigences changeantes des constructeurs automobiles mondiaux.

Les principaux acteurs du marché des différentiels automobiles comprennent Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, BorgWarner, JTEKT Corporation et American Axle & Manufacturing. Ces sociétés se concentrent sur l'élargissement de leur portefeuille de produits grâce à des innovations en matière de matériaux légers, de systèmes différentiels électroniques et de solutions de transmission intégrées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des différentiels automobiles PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 19,51 milliards USD

- Taille du marché en 2026 : 20,12 milliards USD

- Taille du marché prévue pour 2034 : 28,64 milliards de dollars

- TCAC : 4,51 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des différentiels automobiles avec une part de 48,70 % en 2025.

- Le segment différentiel ouvert devrait détenir une part de marché de 52,79 % en 2026.

- Le segment des tractions avant (FWD) devrait représenter 51,71 % du marché en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait 48,70 % du marché mondial en 2025, évalué à 9,55 milliards de dollars, et devrait atteindre 9,89 milliards de dollars en 2026.

Europe

L'Europe a capté 25,40 % du chiffre d'affaires mondial en 2025, avec un marché évalué à 4,96 milliards de dollars et devrait atteindre 5,12 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 3,79 milliards de dollars en 2025, soit 19,60 % du marché mondial, et devrait atteindre 3,88 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché des différentiels automobiles devrait atteindre 3,09 milliards de dollars d’ici 2026.

Japon

Japon Le marché des différentiels automobiles devrait atteindre 1,39 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de véhicules à traction intégrale (AWD) et de véhicules utilitaires sport (SUV) accélère la croissance du marché

L’augmentation de la demande de SUV et de véhicules à traction intégrale est l’un des moteurs de croissance les plus importants du marché des différentiels automobiles. Les consommateurs préfèrent de plus en plus les véhicules offrant une sécurité, une stabilité et une polyvalence améliorées sur divers terrains. Les systèmes de traction intégrale dépendent fortement des différentiels, généralement une combinaison de différentiels centraux, avant et arrière, pour répartir efficacement le couple moteur entre toutes les roues. Cela garantit une traction et un contrôle du véhicule optimaux, en particulier dans des conditions tout-terrain, sur des routes glissantes ou lors des manœuvres dans les virages. Cette tendance est directement proportionnelle à un taux d’adoption plus élevé des technologies différentielles avancées. Le segment des SUV, qui représente une part croissante des ventes mondiales de véhicules, notamment en Asie-Pacifique et en Amérique du Nord, a poussé les équipementiers à adopter des configurations multi-différentielles pour améliorer la dynamique de conduite. Cette évolution est susceptible de stimuler la croissance du marché des différentiels automobiles au cours de la période de prévision.

- En 2024, Subaru et Toyota ont élargi leur gamme de véhicules à traction intégrale avec des véhicules équipés de différentiels avancés, notamment des différentiels à glissement limité (LSD) à commande électronique et automatiques, qui améliorent la répartition de la puissance et améliorent la maniabilité. Toyota s'est concentré sur l'expansion de ses systèmes de transmission intégrale à commande électronique, en particulier pour les modèles hybrides, tandis que Subaru a amélioré ses offres de transmission intégrale hybride et entièrement électrique.

RESTRICTIONS DU MARCHÉ

La transition vers les véhicules électriques avec essieux électriques intégrés pourrait limiter la croissance du marché

L'adoption rapide devéhicules électriques (VE)crée un changement technologique qui remet en question le marché différentiel traditionnel. De nombreux véhicules électriques utilisent des systèmes d'essieu électrique ou de moteur dans la roue, qui intègrent le moteur, l'électronique de puissance et la fonction différentielle dans une seule unité. Cela réduit le besoin de différentiels mécaniques séparés. Alors que les constructeurs s’efforcent de plus en plus de simplifier les transmissions des véhicules électriques afin de minimiser la perte d’énergie et le poids, les fabricants de différentiels conventionnels sont confrontés à une baisse de la demande dans les segments entièrement électriques. Par exemple, le système Model S Dual Motor de Tesla gère électroniquement la répartition du couple avant et arrière, offrant une traction et un contrôle dynamique supérieurs sans différentiels mécaniques. Ainsi, la transition vers les véhicules électriques avec essieux électriques intégrés pourrait limiter la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Croissance des applications hors route et des véhicules commerciaux pour créer des opportunités de croissance lucratives

Le secteur en expansion des véhicules hors route et des véhicules utilitaires présente une opportunité substantielle pour le marché des différentiels automobiles. Les véhicules utilisés dans la construction, l'exploitation minière, l'agriculture et la logistique nécessitent des différentiels robustes et à couple élevé pour fonctionner efficacement sous de lourdes charges et sur des terrains difficiles. Ces applications exigent une traction, une capacité de charge et une durabilité améliorées, ce qui pousse les équipementiers et les fournisseurs de composants à innover dans les technologies de différentiel à blocage et à glissement limité. L’augmentation des investissements mondiaux dans les infrastructures et les activités minières contribue également à une demande accrue de camions lourds, de tracteurs et d’équipements de terrassement équipés de systèmes de transmission avancés.

- En 2024, Eaton Corporation a révélé qu'elle avait été choisie par un important constructeur de véhicules électrifiés pour fournir son système différentiel avancé ELocker pour un prochain modèle de SUV de véhicule électrique et hybride. Ce système innovant marque une rupture avec les configurations PHEV conventionnelles, qui reposent généralement sur une combinaison d'un moteur à combustion interne (ICE) et d'un moteur électriquepour conduire toutes les roues. Au lieu de cela, le nouveau SUV utilise un moteur électrique pour propulser les roues arrière, tandis que l'essieu avant est entraîné soit par un moteur électrique supplémentaire, soit par un moteur ICE en option, offrant une traction, une efficacité et une flexibilité de transmission améliorées.

TENDANCES DU MARCHÉ DIFFÉRENTIEL AUTOMOBILE

L’adoption croissante de systèmes de transmission intelligents et connectés est une tendance importante du marché

La numérisation croissante des véhicules entraîne une tendance majeure vers l’adoption de systèmes différentiels intelligents et connectés, transformant les composants mécaniques traditionnels en modules intelligents pilotés par logiciel. Les véhicules modernes intègrent désormais des unités de commande électroniques (ECU), des capteurs et des interfaces de communication qui surveillent en permanence la répartition du couple, la vitesse des roues et les niveaux de traction. Cela permet des ajustements en temps réel du fonctionnement du différentiel, améliorant ainsi la stabilité du véhicule, la précision de la manipulation et la sécurité globale dans des conditions de conduite dynamiques. À mesure que les constructeurs automobiles progressent vers des véhicules autonomes et équipés d'ADAS, ces différentiels connectés deviennent essentiels pour le contrôle prédictif et l'optimisation énergétique. Cette évolution devrait stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières et les perturbations de la chaîne d’approvisionnement entravent l’expansion du marché

Le marché des différentiels automobiles est confronté à un défi important en raison de la fluctuation des prix des matières premières et des perturbations continues de la chaîne d’approvisionnement mondiale. Les systèmes différentiels s'appuient largement sur des matériaux en acier de haute qualité, en aluminium et en alliage pour les engrenages, les arbres et les boîtiers. Toute volatilité des prix de ces matériaux impacte directement les coûts de production et les marges bénéficiaires des fabricants. De plus, l'adoption croissante de systèmes différentiels électroniques avancés a accru la dépendance à l'égard dessemi-conducteurs, les capteurs et les composants de précision, qui restent vulnérables aux pénuries mondiales et aux goulots d’étranglement logistiques, entravant la croissance du marché. Par exemple, en 2023 et au début de 2024, plusieurs fournisseurs de premier plan, dont Dana Incorporated et Eaton Corporation, ont connu des retards de production et une hausse des coûts en raison de problèmes d’approvisionnement en semi-conducteurs et de la hausse des prix de l’acier. Ces perturbations ont affecté les calendriers de livraison aux équipementiers et entravé les cycles d’innovation et les lancements de nouveaux produits.

Analyse de segmentation

Par type

Une compatibilité élevée entre les voitures particulières entraîne une expansion du segment différentiel ouvert

Sur la base du type, le marché est classé en différentiel ouvert, différentiel à glissement limité (LSD), différentiel à blocage et différentiel à vecteur de couple.

Le segment des différentiels ouverts domine le marché mondial, principalement en raison de son faible coût, de sa simplicité mécanique et de sa compatibilité élevée entreles voitures particulières,les véhicules utilitaires légers et les SUV d’entrée de gamme. Les différentiels ouverts équilibrent efficacement le couple entre les roues dans des conditions de conduite normales, ce qui les rend idéaux pour les véhicules circulant sur des routes pavées et des terrains modérés. Leur conception nécessite un minimum de maintenance, ce qui offre un avantage en termes de coûts pour les équipementiers ciblant une production en grand volume sur les marchés émergents. Cette domination est encore renforcée par les progrès des matériaux et de l'ingénierie légère visant à améliorer les performances, l'efficacité et l'économie de carburant. Le segment différentiel ouvert devrait dominer le marché avec une part de 52,79 % en 2026.

Par type de lecteur

La production élevée de véhicules compacts et de segments intermédiaires entraîne la domination du segment différentiel à traction avant (FWD)

Par type de conduite, le marché est segmenté en traction avant (FWD), traction arrière (RWD) et transmission intégrale (AWD). Le segment des tractions avant (FWD) domine le marché mondial des différentiels automobiles, tiré par la production généralisée de voitures compactes, de berlines et de petits SUV qui utilisent principalement des configurations FWD. Les véhicules à traction avant offrent des avantages tels qu'une architecture légère, un meilleur rendement énergétique et des coûts de fabrication inférieurs, ce qui en fait le choix préféré des constructeurs automobiles sur les marchés sensibles aux coûts. De plus, les systèmes FWD simplifient la conception des véhicules en intégrant le moteur et la transmission sur le même essieu, réduisant ainsi la complexité de la transmission. La domination des FWD est renforcée par la production croissante de véhicules dans la région Asie-Pacifique, en particulier en Chine, en Inde et au Japon, où les véhicules de tourisme compacts et de taille moyenne détiennent une part importante. Le segment des véhicules à traction avant (FWD) devrait dominer le marché avec une part de 51,71 % en 2026.

Par type de véhicule

Le segment des SUV domine le marché, stimulé par la demande croissante de véhicules à traction intégrale et à 4 roues motrices

Par type de véhicule, le marché est segmenté en hayon/berline, SUV, véhicule léger et véhicule lourd.

Le segment des SUV domine le marché mondial des différentiels automobiles, principalement en raison de la préférence croissante des consommateurs pour les véhicules spacieux, performants et polyvalents. Les SUV sont généralement équipés de systèmes de transmission intégrale (AWD) ou de transmission intégrale (4WD), qui nécessitent tous deux plusieurs différentiels pour gérer la répartition du couple entre les essieux avant, arrière et central. Cette complexité mécanique accrue contribue directement à une demande différentielle plus élevée par véhicule par rapport aux berlines ou aux voitures à hayon. La popularité croissante des SUV en Amérique du Nord, en Europe et en Asie-Pacifique continue d’augmenter les volumes de production. Par exemple, en février 2024, Toyota Motor Corporation a annoncé des ventes record de SUV sur les marchés mondiaux, grâce à ses modèles RAV4 et Highlander, tous deux dotés de systèmes différentiels avancés pour une traction et un contrôle améliorés. Le segment des SUV devrait dominer le marché, avec une contribution mondiale de 43,64 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des composants mécaniques est en tête en raison de son utilisation généralisée dans les véhicules ICE traditionnels

En fonction des composants, le marché est segmenté en mécanique (engrenages, boîtier et roulements), électromécanique (embrayage et actionneur), électronique (capteurset ECU), et d'autres.

Le segment des composants mécaniques détient la plus grande part de marché des différentiels automobiles, principalement en raison de son utilisation généralisée dans les véhicules traditionnels à moteur à combustion interne (ICE) et de ses conceptions de transmission rentables. Les pièces mécaniques telles que les engrenages coniques, les roulements et les carters de différentiel restent essentielles au transfert de couple et à la répartition de la puissance à travers la transmission, garantissant ainsi la durabilité et la capacité de charge élevée. Leur fiabilité éprouvée et leurs coûts de maintenance réduits en font un choix privilégié pour les équipementiers, en particulier pour les voitures particulières et les véhicules utilitaires produits en série. L'innovation continue en matière de résistance des matériaux et de construction légère soutient également la croissance du segment. Le segment mécanique représentera 65,83 % de part de marché en 2026.

Perspectives régionales du marché des différentiels automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Automotive Differential Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 48,70 % du marché mondial, atteignant une valorisation de 9,55 milliards de dollars, et devrait croître pour atteindre 9,89 milliards de dollars en 2026. L'Asie-Pacifique détient la plus grande part du marché mondial des différentiels automobiles, tirée par des volumes de production élevés de véhicules, l'expansion des bases de fabrication automobile et la forte demande des consommateurs pour les véhicules de tourisme et utilitaires. Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud servent de pôles automobiles clés, avec des constructeurs OEM établis et des fournisseurs de premier rang qui investissent activement dans les technologies avancées de transmission. La domination de la région est soutenue par la production croissante de SUV, de berlines et de véhicules utilitaires légers, qui utilisent largement des systèmes différentiels pour améliorer la traction et le rendement énergétique. De plus, les initiatives gouvernementales promouvant la fabrication nationale, telles que les politiques indiennes Make in India et chinoises sur les véhicules à énergie nouvelle (NEV), favorisent la production localisée de différentiels et de composants de transmission. Le marché des différentiels automobiles au Japon devrait atteindre 1,39 milliard de dollars d'ici 2026, le marché des différentiels automobiles en Chine devrait atteindre 5,77 milliards de dollars d'ici 2026 et le marché des différentiels automobiles en Inde devrait atteindre 0,89 milliard de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord représentait 3,79 milliards de dollars en 2025, soit 19,60 % de la part de marché mondiale, et devrait atteindre 3,88 milliards de dollars en 2026. D’autres régions, notamment l’Amérique du Nord, l’Europe et le reste du monde, connaissent une croissance constante. L’Amérique du Nord et l’Europe représentent des marchés matures mais axés sur l’innovation pour les différentiels automobiles. L'Amérique du Nord bénéficie d'une forte demande de VUS, de camionnettes et de véhicules tout-terrain, en particulier aux États-Unis et au Canada, où la performance et les capacités de remorquage sont des priorités clés des consommateurs. Les principaux constructeurs automobiles tels que Ford, General Motors et Stellantis intègrent une vectorisation de couple avancée et des différentiels à glissement limité dans l'ICE. Le marché des différentiels automobiles aux États-Unis devrait atteindre 3,09 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 4,96 milliards de dollars en 2025, soit 25,40 % du chiffre d'affaires mondial, et devrait atteindre 5,12 milliards de dollars en 2026. En Europe, le marché des différentiels automobiles est stimulé par l'électrification des véhicules, la production de voitures haut de gamme et des normes d'émission strictes. Les grands constructeurs automobiles tels que BMW, Audi et Mercedes-Benz adoptent de plus en plus de systèmes de vecteur de couple pour améliorer l'efficacité et la maniabilité. Une forte concentration en R&D et des incitations gouvernementales accélèrent encore la croissance du marché régional. Le reste du monde (RoW), y compris l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une croissance tirée par l’expansion des opérations d’assemblage de véhicules et l’adoption croissante de véhicules commerciaux pour des applications industrielles et d’infrastructure. Le marché des différentiels automobiles au Royaume-Uni devrait atteindre 0,68 milliard de dollars d’ici 2026, tandis que le marché des différentiels automobiles en Allemagne devrait atteindre 0,99 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les principaux acteurs se concentrent sur des collaborations stratégiques pour soutenir le développement de groupes motopropulseurs ICE de nouvelle génération

Le marché des différentiels automobiles est dominé par les principaux fournisseurs de niveau 1 tels que Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, American Axle & Manufacturing (AAM) et BorgWarner Inc. Ces sociétés entretiennent des partenariats solides avec de grands équipementiers mondiaux, notamment Toyota, Ford, BMW et Volkswagen, leur permettant de fournir des solutions de transmission personnalisées et hautes performances. Leurs portefeuilles de produits englobent une large gamme de systèmes différentiels, allant des types ouverts et à glissement limité aux différentiels avancés de vecteur de couple et électroniques.

Les principaux acteurs du marché s’alignent stratégiquement sur les tendances actuelles en matière d’électrification et de numérisation, transformant ainsi l’industrie automobile. Leur objectif est de renforcer les chaînes d'approvisionnement et d'investir dans des matériaux légers, ainsi que dans des technologies avancées d'intégration d'unités de commande intelligentes, pour soutenir le développement de groupes motopropulseurs hybrides et à moteur à combustion interne (ICE) de nouvelle génération.

LISTE DES PRINCIPALES ENTREPRISES DIFFÉRENTIELLES AUTOMOBILES PROFILÉES :

- American Axle & Manufacturing, Inc. (AAM) (États-Unis)

- BorgWarner Inc. (États-Unis)

- Dana Incorporée(NOUS.)

- Eaton Corporation plc(Irlande)

- ZF Friedrichshafen SA(Allemagne)

- GKN Automobile(GKN PLC) (Royaume-Uni)

- Hyundai WIA Corporation (Corée du Sud)

- JTEKT Corporation (Japon)

- Schaeffler Technologies AG & Co. KG (Allemagne)

- Société Linamar(Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2025,BorgWarner a annoncé avoir remporté un nouveau contrat de différentiel transversal électrique (eXD) avec un équipementier chinois de premier plan, marquant une expansion significative de son portefeuille de gestion du couple en Asie. Le système eXD est conçu pour améliorer la traction, la stabilité dans les virages et la sécurité de conduite en gérant électroniquement la répartition du couple entre les roues gauche et droite.

- En avril 2025,Dana Incorporated a présenté ses derniers systèmes d'entraînement et de mouvement entièrement intégrés au Bauma 2025, l'un des plus grands salons mondiaux de machines de construction et industrielles. La société a présenté ses solutions de transmission Spicer adaptées aux équipements de moteur à combustion interne (ICE), comprenant des essieux, des transmissions et des systèmes différentiels de haute durabilité conçus pour améliorer l'efficacité et la puissance délivrée.

- En mai 2024,Eaton Corporation a annoncé avoir été sélectionnée par un grand constructeur automobile mondial pour fournir son système avancé de différentiel à verrouillage électronique ELocker pour un prochain SUV hybride rechargeable (PHEV).

- En février 2024,Mazda Motor Corporation a introduit un différentiel asymétrique à glissement limité (LSD) innovant sur sa version MX-5 Miata Club 2024, améliorant la dynamique de conduite et la stabilité dans les virages. Le nouveau LSD est doté d'un mécanisme à came qui fait varier le couple de verrouillage selon que la voiture accélère ou décélère, offrant un verrouillage plus fort lors du freinage et une rotation plus douce lors de l'accélération. Cette innovation vise à améliorer le retour du conducteur, le contrôle de traction et l’équilibre dans les virages, tout en conservant la précision de maniabilité réputée de la voiture de sport légère.

- En janvier 2022,OHV a introduit des différentiels à glissement pour les fourgons 2WD et 4WD basés sur Mercedes-Benz Sprinter, adaptés aux deux plates-formes, châssis NCV3 (2007-2018) et VS30 (2019+). Les nouveaux différentiels sont principalement conçus pour le développement et le renforcement de la communauté ainsi que pour les services de flotte dans le but d'améliorer la capacité hors route et par mauvais temps.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,51 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type de lecteur

Par type de véhicule

Par composant

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 19,51 milliards de dollars en 2025 et devrait atteindre 28,64 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 9,55 milliards de dollars.

Le marché devrait afficher un TCAC de 4,51 % au cours de la période de prévision (2026-2034).

Le segment des SUV domine le marché par type de véhicule.

La demande croissante de véhicules à traction intégrale (AWD) et de véhicules utilitaires sport (SUV) accélère la croissance du marché.

Le marché des différentiels automobiles est dominé par les principaux fournisseurs de niveau 1 tels que Dana Incorporated, ZF Friedrichshafen AG et GKN Automotive.

L’Asie-Pacifique dominait le marché avec une part de 48,7 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.