Taille du marché des dispositifs d'alimentation GaN pour automobiles, part et analyse de l'industrie, par type d'appareil (transistors de puissance GaN, circuits intégrés de puissance GaN et modules d'alimentation GaN), par application (chargeurs embarqués (OBC), convertisseurs DC-DC, onduleurs de traction auxiliaires/partiels et alimentations ADAS et d'infodivertissement), par type de véhicule (hayon/berline, SUV, LCV et HCV), par tension nominale (≤ 200 V, 201-400 V et 401-650 V) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

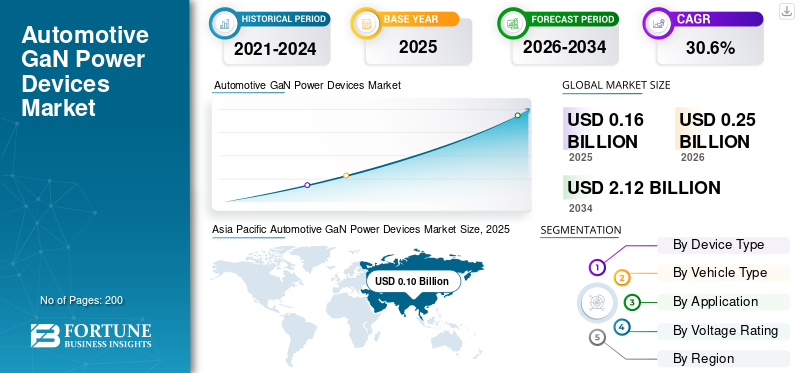

La taille du marché mondial des dispositifs d’alimentation GaN pour l’automobile était évaluée à 0,16 milliard USD en 2025. Le marché devrait passer de 0,25 milliard USD en 2026 à 2,12 milliards USD d’ici 2034, avec un TCAC de 30,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des dispositifs d’alimentation GaN pour l’automobile avec une part de marché de 62,5 % en 2025.

La croissance du marché mondial est tirée par l’électrification croissante et la nécessité d’une conversion d’énergie plus efficace et à plus forte densité de puissance dans les véhicules. La croissance est la plus forte dans les chargeurs embarqués (OBC) et les convertisseurs DC-DC HT/BT, où le GaN permet une commutation plus rapide, des aimants plus petits, des pertes moindres et des conceptions plus légères. L'adoption croissante de véhicules définis par logiciel stimule également l'utilisation du GaN (nitrure de gallium) dansADASet l'alimentation électrique de l'infodivertissement, à mesure que les charges de calcul et les exigences de conversion au point de charge augmentent. Dans le même temps, les constructeurs automobiles et les sociétés de niveau 1 donnent la priorité à la qualification automobile et à la résilience de la chaîne d'approvisionnement, ce qui incite à des partenariats entre les fabricants d'appareils et les fonderies pour augmenter la production de GaN de 200 mm et améliorer les structures de coûts.

- Par exemple, en décembre 2025, onsemi a annoncé une collaboration avec Global Foundries pour développer et fabriquer des dispositifs d'alimentation GaN de nouvelle génération, en commençant par des produits 650 V, ce qui renforce l'expansion de la capacité et accélère les feuilles de route GaN pour les étages de puissance hautes performances pertinents pour la conversion d'énergie automobile.

Les principaux acteurs du marché mondial des dispositifs d’alimentation GaN pour l’automobile comprennent Infineon Technologies, STMicroelectronics, Texas Instruments, NXP Semiconductors, Renesas Electronics, ROHM, onsemi, Navitas Semiconductor et Transphorm. Ces entreprises sont en concurrence grâce à des portefeuilles GaN qualifiés pour l'automobile, des circuits intégrés de puissance intégrés, des partenariats de fabrication évolutifs, des conceptions de référence au niveau du système et une collaboration étroite avec les équipementiers pour permettre une électronique de puissance EV à haut rendement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES DISPOSITIFS PUISSANTS GAN AUTOMOBILES

Le GaN qualifié pour l'automobile passe des étages de puissance en laboratoire aux étages de puissance prêts pour la plate-forme

Le GaN automobile passe de l'évaluation à un déploiement prêt pour la plate-forme à mesure que les fournisseurs introduisent davantage de familles de dispositifs et de conceptions de référence qualifiées AEC, raccourcissant ainsi les cycles de validation OEM. La tendance est évidente dans la tendance vers des étages de puissance GaN intégrés (dispositif, pilote et protection) et des architectures de commutation bidirectionnelles qui améliorent l'efficacité, réduisent le nombre de composants et minimisent le magnétisme passif. Cela permet des unités d'alimentation embarquées plus petites et prend en charge des charges électriques plus élevées provenant d'architectures de calcul et zonales centralisées. À mesure que l’étendue des qualifications s’améliore,nitrure de galliumL'utilisation des dispositifs d'alimentation GaN s'étend des programmes de niche pour véhicules électriques haut de gamme vers des classes de véhicules plus larges, en particulier dans les convertisseurs auxiliaires et les domaines basse tension. En octobre 2025, Infineon a annoncé le lancement de la production de sa famille CoolGaN Automotive Transistor 100 V G1, qualifiée selon AEC-Q101.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Un matériel de chargement de véhicules électriques plus rapide et plus léger accélère l’extraction des appareils GaN

L'augmentation des volumes de véhicules électriques et l'augmentation des niveaux de puissance des chargeurs intensifient la demande de haute efficacité, ainsi que la demande de commutation haute performance et haute fréquence, où le GaN offre de solides avantages par rapport au silicium dans les chargeurs embarqués et les étages de conversion associés. Les équipementiers et les niveaux 1 apprécient la capacité du GaN à augmenter les densités de puissance, à améliorer l’efficacité globale et à réduire la charge de gestion thermique, ce qui se traduit directement par des unités de puissance embarquées plus petites et plus légères et une autonomie potentiellement améliorée. Ce moteur est le plus puissant dans les programmes de véhicules électriques grand public qui donnent la priorité au coût et au packaging, en particulier lorsque le GaN permet une intégration deux-en-un des fonctions OBC et DC-DC. À mesure que l’échelle augmente, la demande d’appareils GaN augmente dans les modèles haut de gamme et sur les plates-formes à volume élevé. Cela devrait stimuler la croissance du marché des dispositifs d’alimentation GaN automobiles dans les années à venir. En décembre 2025, Inovance Automotive et Innoscience ont annoncé que leur OBC GaN de 6,6 kW et 650 V était entré en installation de masse sur les véhicules Changan.

RESTRICTIONS DU MARCHÉ

Des tests de résistance rigoureux dans le secteur automobile augmentent les exigences en matière de délais de mise sur le marché

Les semi-conducteurs de puissance automobiles doivent répondre à des attentes strictes en matière de fiabilité dans des conditions de fortes variations de température, de longues durées de vie, de vibrations, d’humidité et de surcharge électrique. Pour le GaN, cette contrainte se manifeste par des délais de qualification plus longs, des itérations de conception répétées pour la robustesse de l'emballage et des commandes de porte, et une validation client étendue avant le début de la production (SOP). Même lorsque les performances des appareils sont convaincantes, la charge de prouver une fiabilité constante aux cycles de service automobiles peut retarder l'augmentation du volume, en particulier pour les nouveaux nœuds de processus GaN et les nouveaux fournisseurs. En conséquence, l’adoption commence souvent par des blocs d’alimentation moins critiques en matière de sécurité ou plus modulaires (tels que OBC/DC-DC) avant de s’étendre à des architectures plus larges et à plus haut risque. En mars 2021, l'Automotive Electronics Council a publié l'AEC-Q101 Rev E, définissant les exigences de qualification des tests de contrainte basés sur un mécanisme de défaillance pour les semi-conducteurs discrets utilisés dans les applications automobiles.

OPPORTUNITÉS DE MARCHÉ

Les partenariats de fabrication de GaN de 200 mm ouvrent une piste de réduction des coûts

Une opportunité majeure réside dans la transition vers une fabrication de GaN à grande échelle, y compris des processus de GaN sur silicium de 200 mm et des partenariats de fonderie plus approfondis, afin d'améliorer les rendements, de réduire les coûts unitaires et d'améliorer l'assurance d'approvisionnement pour les programmes automobiles. Les équipementiers automobiles, les centres de données et les fournisseurs de niveau 1 exigent généralement de longs cycles de vie des produits, des stratégies multi-sources et une capacité prévisible ; la mise à l’échelle de la production de GaN permet de répondre à ces attentes tout en permettant un déploiement plus large au-delà des segments EV des premiers utilisateurs. À mesure que les coûts baissent, les dispositifs d'alimentation GaN deviennent plus attrayants pour les convertisseurs moyenne tension dans les secteurs passagers etvéhicules utilitaires, et pour les besoins croissants en énergie des calculateurs zonaux et du calcul avancé d'infodivertissement/ADAS. Une plus grande échelle de fabrication soutient également le développement de circuits intégrés et de modules GaN plus intégrés. En décembre 2024, ROHM et TSMC ont annoncé une collaboration stratégique pour développer et produire en série des dispositifs d'alimentation GaN automobiles.

LES DÉFIS DU MARCHÉ

Augmenter l'offre tout en atteignant les objectifs de fiabilité et de coûts du secteur automobile

L’un des principaux défis consiste à améliorer simultanément les coûts, la capacité et la fiabilité de niveau automobile sans sacrifier les performances. Les feuilles de route GaN nécessitent de plus en plus de processus avancés, un contrôle plus strict des défauts, un emballage robuste et une qualification reproductible dans plusieurs usines. Pendant ce temps, les cycles de conception des constructeurs OEM sont impitoyables ; tout changement tardif dans le processus, le package ou le flux de test peut déclencher une revalidation. Cela crée une pression sur les fournisseurs pour qu'ils maintiennent une fabrication stable tout en entraînant des réductions agressives des coûts et une augmentation des volumes. Le défi est amplifié par la concurrence du silicium mature et du SiC bien ancré dans la traction haute tension, obligeant les fabricants de GaN à prouver la valeur totale du système et la continuité de l'approvisionnement à long terme. En décembre 2025, onsemi et GlobalFoundries ont annoncé une collaboration pour développer et fabriquer des produits d'alimentation GaN 650 V de nouvelle génération à l'aide du processus GaN sur silicium eMode 200 mm de GF.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'appareil

L’efficacité de commutation à haut volume favorise le leadership des transistors de puissance GaN

En fonction du type d’appareil, le marché est segmenté en transistors de puissance GaN, circuits intégrés de puissance GaN et modules de puissance GaN.

Les transistors de puissance GaN dominent le marché en raison de leur large applicabilité sur les chargeurs embarqués, les convertisseurs DC-DC et les étages d'onduleurs auxiliaires. Leur coût relativement inférieur, leur flexibilité de conception et leur qualification automobile plus rapide par rapport aux solutions intégrées en font le choix privilégié pour les plates-formes EV à grand volume. Les équipementiers privilégient les transistors GaN discrets pour les architectures évolutives, en particulier dans les systèmes 400-650 V, qui soutiennent une croissance soutenue des volumes dans les véhicules de tourisme.

- En octobre 2023, Infineon a lancé sa famille CoolGaN Automotive Transistor 100 V, qualifiée AEC-Q101, qui accélère l'adoption des transistors GaN dans les systèmes d'alimentation automobile.

Le segment GaN Power ICs devrait croître à un TCAC de 35,5 % au cours de la période de prévision.

Par type de véhicule

L’électrification du marché de masse soutient la domination des berlines et des berlines

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Les véhicules à hayon et berline dominent la demande de dispositifs électriques GaN en raison de leurs volumes de production élevés et de l’électrification accélérée sur les segments du marché de masse. Ces véhicules utilisent largement des OBC et des convertisseurs DC-DC basés sur GaN pour optimiser l’efficacité et réduire les coûts. La forte pénétration des véhicules électriques efficaces, compacts et de taille moyenne, en particulier en Asie et en Europe, garantit une consommation constante de volume de GaN malgré la popularité croissante des grandes catégories de véhicules.

- En janvier 2024, BYD a enregistré une forte croissance de ses ventes mondiales, tirée en grande partie par les berlines électriques compactes et intermédiaires, soulignant la demande soutenue de cette catégorie de véhicules.

Le segment des SUV devrait croître à un TCAC de 32,7 % au cours de la période de prévision.

Par candidature

Les architectures de charge compactes et à haut rendement ancrent la demande de chargeurs embarqués (OBC)

En fonction des applications, le marché est segmenté en chargeurs embarqués (OBC), convertisseurs DC-DC, onduleurs de traction auxiliaires/partiels et alimentations ADAS et d'infodivertissement.

Les chargeurs embarqués dominent la demande de dispositifs GaN, car le GaN permet des fréquences de commutation plus élevées, une taille magnétique réduite, une efficacité de charge améliorée et devrait fonctionner à des fréquences plus élevées. Les équipementiers déploient de plus en plus de GaN dans les OBC de 6,6 kW à 11 kW pour réduire le poids et les pertes thermiques, tout en prenant en charge l'emballage compact des véhicules, aveccommunications par satellite. Cette domination est renforcée par l’augmentation des volumes de véhicules électriques et la transition vers des architectures intégrées OBC-DC-DC.

- En novembre 2023, Renault a présenté les conceptions OBC compactes de nouvelle génération comme un élément essentiel pour l’amélioration de l’efficacité des véhicules électriques, renforçant ainsi l’importance des semi-conducteurs de puissance avancés dans les systèmes de recharge.

Le segment des alimentations ADAS et infodivertissement devrait croître à un TCAC de 40,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tension nominale

La densité de puissance moyenne tension positionne 401-650 V comme la gamme Core GaN

En fonction de la tension nominale, le marché est segmenté en ≤200 V, 201-400 V et 401-650 V.

Le segment 401-650 V domine la part de marché des dispositifs d'alimentation GaN automobiles car il s'aligne directement sur les chargeurs embarqués pour véhicules électriques et les convertisseurs DC-DC à haut rendement fonctionnant en 400 V et dans les architectures émergentes de 800 V. Les avantages en termes de performances du GaN sont les plus prononcés dans cette gamme, permettant des systèmes plus petits et une efficacité plus élevée, qui sont essentiels pour la gestion de l’énergie et l’optimisation thermique des véhicules électriques.

- En décembre 2024, ROHM et TSMC ont annoncé une collaboration pour développer et produire en série des dispositifs d'alimentation GaN pour automobiles, en se concentrant sur des plages de tension hautes performances adaptées à la conversion d'énergie efficace des véhicules électriques.

Le segment ≤200 V devrait croître à un TCAC de 35,1 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS PUISSANTS GAN AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive GaN Power Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de volumes de production massifs de véhicules électriques, d’une électrification rapide et d’une base manufacturière solide. L’adoption massive du GaN dans les chargeurs embarqués et les convertisseurs DC-DC est soutenue par le marché de masse des véhicules électriques sensibles aux coûts et par l’expansion du contenu électronique grand public. La région bénéficie d'une intégration étroite entre les constructeurs automobiles et les fournisseurs de semi-conducteurs, ce qui accélère la qualification et la réduction des coûts du GaN pour les véhicules particuliers et commerciaux.

Marché chinois des dispositifs d’alimentation GaN pour l’automobile

La Chine est en tête de la demande mondiale de GaN, stimulée par la production de véhicules électriques à grande échelle, le déploiement généralisé de chargeurs embarqués à haut rendement et l'adoption rapide de l'électronique de puissance avancée dans les berlines et SUV électriques grand public.

Marché japonais des dispositifs d’alimentation GaN pour l’automobile

La croissance du Japon est soutenue par les plates-formes hybrides et électriques mettant l’accent sur une électronique de puissance compacte et fiable, l’adoption du GaN étant axée sur les convertisseurs DC-DC et les systèmes d’alimentation auxiliaires.

Marché indien des dispositifs d’alimentation GaN pour l’automobile

L'Inde représente un marché en croissance rapide, avec une adoption croissante des véhicules électriques et une concentration sur l'électronique de puissance compacte et rentable, créant une demande émergente pour les dispositifs GaN dans les chargeurs embarqués et les convertisseurs DC-DC.

Amérique du Nord

Le marché nord-américain connaît une croissance constante, soutenue par l'adoption croissante des véhicules électriques, l'intégration croissante de chargeurs embarqués à haute efficacité et l'augmentation du contenu électronique dans les véhicules. Les constructeurs OEM se concentrent sur une densité de puissance plus élevée, une charge plus rapide et des pertes thermiques réduites, ce qui favorise l'adoption du GaN dans les OBC, les convertisseurs DC-DC et les alimentations ADAS. Une forte activité de R&D, une adoption précoce de la technologie et une collaboration entre les constructeurs automobiles et les fournisseurs de l'industrie des semi-conducteurs accélèrent encore le déploiement du GaN dans les véhicules particuliers et utilitaires légers.

Marché américain des dispositifs d’alimentation GaN pour l’automobile

Les États-Unis stimulent la demande régionale en raison de leur forte pénétration des véhicules électriques, de leur forte adoption de chargeurs embarqués haute puissance et de leur utilisation croissante d’ADAS et de systèmes d’infodivertissement avancés, qui nécessitent des alimentations électriques efficaces et compactes basées sur GaN.

Europe

L’Europe représente une région à forte croissance pour les dispositifs d’alimentation GaN automobiles, stimulée par des réglementations strictes en matière d’émissions, une forte pénétration des véhicules électriques et une standardisation rapide des plates-formes électriques. Les constructeurs automobiles déploient de plus en plus de GaN dans les chargeurs embarqués et les convertisseurs DC-DC pour améliorer l'efficacité et réduire le poids des véhicules. L’accent mis par la région sur la conception de véhicules compacts et haut de gammevéhicules électriques, et l'efficacité énergétique, ainsi qu'un solide écosystème de semi-conducteurs, soutiennent l'adoption durable du GaN dans plusieurs segments de véhicules.

Marché britannique des dispositifs d’alimentation GaN pour l’automobile

Le marché britannique bénéficie de l'augmentation des ventes de véhicules électriques et d'une forte concentration sur l'électronique de puissance compacte et efficace dans les véhicules de tourisme, soutenant l'utilisation du GaN dans les chargeurs embarqués et les systèmes d'alimentation ADAS basse tension.

Allemagne

L’Allemagne favorise l’adoption du GaN grâce à des plates-formes EV haut de gamme et à des architectures de groupes motopropulseurs avancées, en mettant fortement l’accent sur les chargeurs embarqués à haut rendement, l’électronique de puissance intégrée et l’innovation en matière de semi-conducteurs de qualité automobile.

Reste du monde

Le marché du reste du monde se développe progressivement, soutenu par la pénétration croissante des véhicules électriques, l’amélioration des infrastructures de recharge et l’augmentation du contenu électronique dans les véhicules. L'adoption des dispositifs d'alimentation GaN reste limitée aux premiers programmes de véhicules électriques et aux modèles haut de gamme, mais le soutien réglementaire croissant et les investissements dans les infrastructures créent un potentiel de croissance à long terme, en particulier pour les chargeurs embarqués et les alimentations basse tension.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'électrification, l'innovation en matière de densité de puissance et les alliances de fabrication stratégiques façonnent la concurrence des dispositifs électriques GaN

Les tendances du marché mondial des dispositifs de puissance GaN pour l’automobile sont caractérisées par une concurrence intense motivée par une électrification rapide, une demande d’une densité de puissance plus élevée et des exigences strictes en matière de fiabilité automobile. Les principaux acteurs du secteur des semi-conducteurs, notamment Infineon Technologies, STMicroelectronics, NXP Semiconductors, Texas Instruments, Renesas, ROHM, onsemi, Navitas Semiconductor et Transphorm, rivalisent grâce à des portefeuilles avancés de transistors GaN, des circuits intégrés de puissance GaN intégrés et des modules qualifiés pour l'automobile. La différenciation concurrentielle dépend de plus en plus de l'étendue de la qualification AEC-Q, de la réduction des coûts grâce à la fabrication de GaN de 200 mm, de conceptions de référence au niveau du système et d'une collaboration étroite avec les équipementiers et les fournisseurs de niveau 1. Les partenariats stratégiques avec les fonderies et les spécialistes de l’emballage sont essentiels pour garantir une capacité évolutive et une garantie d’approvisionnement à long terme. Les entreprises investissent également dans des solutions spécifiques aux applications pour les chargeurs embarqués, les convertisseurs DC-DC et les alimentations ADAS afin de garantir des victoires en matière de conception au niveau de la plate-forme. En décembre 2024, ROHM et TSMC ont annoncé une collaboration stratégique pour développer et produire conjointement des dispositifs d'alimentation GaN de qualité automobile, renforçant ainsi l'échelle de fabrication et la stabilité de l'approvisionnement.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS DE PUISSANCE GaN POUR AUTOMOBILES PROFILÉES

- Infineon Technologies AG(Allemagne)

- STMicroélectronique(Suisse)

- NXP Semiconductors N.V. (Pays-Bas)

- Texas Instruments Incorporated (États-Unis)

- Société Renesas Electronique(Japon)

- ROHM Semiconductor (Japon)

- ON Semiconductor Corporation (États-Unis)

- Panasonic Industry Co., Ltd. (Japon)

- Navitas Semiconductor Corporation (États-Unis)

- Transphorm, Inc. (États-Unis)

- Société électrique Mitsubishi(Japon)

- Power Integrations, Inc. (États-Unis)

- Toshiba Electronic Devices & Storage Corporation (Japon)

- Innoscience Technology (Chine)

- Systèmes GaN Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025,Onsemi a signé un accord de collaboration avec GlobalFoundries pour développer et fabriquer des dispositifs d'alimentation GaN de nouvelle génération en utilisant le procédé GaN sur silicium de 200 mm de GF, en commençant par 650 V. Cette décision renforce l'assurance et l'évolutivité de l'approvisionnement pour les dispositifs GaN hautes performances et les étages de puissance intégrés ciblant les chargeurs embarqués pour véhicules électriques, les convertisseurs DC-DC et autres blocs d'alimentation automobiles.

- En décembre 2025,Inovance Automotive et Innoscience ont annoncé que leur chargeur embarqué de 6,6 kW développé conjointement, construit sur la technologie GaN 650 V d'Innoscience, est entré en installation de masse sur les véhicules Changan. Le lancement marque le déploiement en volume réel du GaN dans les unités d'alimentation embarquées, mettant l'accent sur une efficacité de charge et une densité de puissance plus élevées par rapport aux solutions traditionnelles en silicium.

- En octobre 2025,Infineon a annoncé le lancement de la production de sa première famille de transistors automobiles CoolGaN 100 V et a commencé à fournir des échantillons d'une gamme de pré-production qualifiée AEC-Q101, notamment CoolGaN haute tension.transistors automobileset commutateurs bidirectionnels. Cela étend la préparation au GaN automobile au-delà des domaines basse tension vers les feuilles de route de conversion OBC et HV.

- En octobre 2025,STMicroelectronics a présenté les pilotes de grille GaN en demi-pont STDRIVEG210/STDRIVEG211 conçus pour simplifier la commutation GaN robuste dans les systèmes basse tension. Ce lancement soutient la migration automobile vers une conversion à plus haute fréquence et à plus haut rendement dans les sous-systèmes 48-72 V et l'électronique de puissance auxiliaire, aidant ainsi les concepteurs à réduire les pertes de commutation et à améliorer la réponse et l'intégration transitoires.

- En avril 2025,Navitas Semiconductor a annoncé que ses circuits intégrés GaNSafe haute puissance avaient obtenu la qualification automobile selon les normes AEC-Q100 et AEC-Q101. En intégrant le contrôle, le pilotage, la détection et la protection, les dispositifs ciblent les étages de puissance de production des véhicules électriques tels que les chargeurs embarqués et les convertisseurs CC-CC HT vers BT, dans le but de raccourcir les cycles de conception et d'augmenter la robustesse du système.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 30,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'appareil, par type de véhicule, par tension nominale, par application et par région |

|

Par type d'appareil |

· Transistors de puissance GaN · CI de puissance GaN · Modules de puissance GaN |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par tension nominale |

· ≤200 V · 201-400 V · 401-650 V |

|

Par candidature |

· Chargeurs embarqués (OBC) · Convertisseurs DC-DC · Onduleurs auxiliaires/à traction partielle · Alimentations ADAS et d'infodivertissement |

|

Par région |

· Amérique du Nord (par type d'appareil, par type de véhicule, par tension nominale, par application et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type d'appareil, par type de véhicule, par tension nominale, par application et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type d'appareil, par type de véhicule, par tension nominale, par application et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type d'appareil, par type de véhicule, par tension nominale et par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 0,16 milliard de dollars en 2025 et devrait atteindre 2,12 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 0,10 milliard de dollars.

Le marché devrait croître à un TCAC de 30,6 % au cours de la période de prévision de 2026 à 2034.

Le segment des transistors de puissance GaN est leader du marché en termes de type de dispositif.

Un matériel de recharge EV plus rapide et plus léger accélère l’attraction des appareils GaN.

Les principaux acteurs du marché sont Infineon Technologies AG, STMicroelectronics, NXP Semiconductors N.V., Texas Instruments Incorporated et Renesas Electronics Corporation.

L’Asie-Pacifique représentait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.