Taille du marché des composants en carbure de silicium (SiC) de qualité automobile, part et analyse de l'industrie, par type de composant (MOSFET SiC, diodes SiC et modules d'alimentation SiC), par type de véhicule (voitures particulières et véhicules utilitaires), par application (onduleurs de traction, chargeurs embarqués (OBC), convertisseurs DC-DC et systèmes d'alimentation auxiliaire et de gestion de l'énergie), par classe de tension (moins de 650 V, 650 V-1 200 V, et supérieure à 1 200 V) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

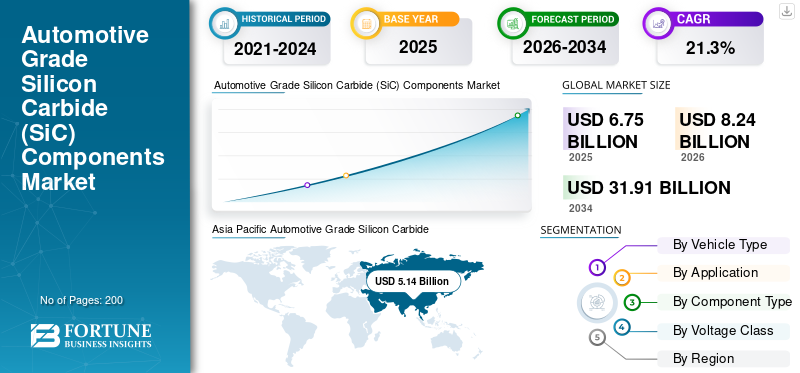

La taille du marché mondial des composants en carbure de silicium (SiC) de qualité automobile était évaluée à 6,75 milliards USD en 2025. Le marché devrait passer de 8,24 milliards USD en 2026 à 31,91 milliards USD d’ici 2034, avec un TCAC de 21,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des composants en carbure de silicium (SiC) de qualité automobile avec une part de marché de 76,14 % en 2025.

Les composants en carbure de silicium de qualité automobile sont des dispositifs semi-conducteurs hautes performances utilisés dans les véhicules pour permettre une conversion de puissance efficace, une commutation plus rapide, des températures plus élevées et une autonomie, une fiabilité et des performances de charge améliorées. Les principaux moteurs du marché comprennent la haussevéhicule électriqueadoption, demande d'une efficacité énergétique plus élevée, d'une charge plus rapide, de pertes de puissance réduites, de normes d'émission plus strictes et des constructeurs automobiles s'orientant vers une électronique de puissance haute tension et hautes performances.

Les principaux acteurs du marché comprennent Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor et Mitsubishi Electric, qui rivalisent grâce à la technologie avancée des plaquettes SiC, aux dispositifs d'alimentation à haut rendement, à l'évolutivité et à la fiabilité de niveau automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des composants en carbure de silicium (SiC) de qualité automobile

- Taille du marché en 2025 : 6,75 milliards de dollars

- Taille du marché en 2026 : 8,24 milliards de dollars

- Taille du marché prévue pour 2034 : 31,91 milliards de dollars

- TCAC : 21,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composants en carbure de silicium (SiC) de qualité automobile avec une part de 76,14 % en 2025.

- Le segment des véhicules utilitaires devrait enregistrer le TCAC le plus rapide de 23,0 % au cours de la période de prévision.

- Le segment des chargeurs embarqués devrait croître à un TCAC de 21,3 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique est le marché régional le plus grand et celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 22,3 % au cours de la période de prévision.

Europe

L'Europe est le deuxième plus grand marché régional en raison de la forte adoption des véhicules électriques et de réglementations strictes en matière d'émissions.

Amérique du Nord

L’Amérique du Nord connaît une croissance constante en raison de l’adoption croissante des véhicules électriques et des investissements dans la fabrication nationale de SiC.

NOUS.

Le marché est stimulé par l’accélération de l’adoption des véhicules électriques et par les investissements dans la fabrication de semi-conducteurs.

Japon

Le marché est soutenu par l’augmentation de la production de véhicules électriques et l’adoption de la technologie du carbure de silicium.

En savoir plus

TENDANCES DU MARCHÉ DES COMPOSANTS EN CARBURE DE SILICIUM (SiC) DE QUALITÉ AUTOMOBILE

Intégration verticale et expansion des capacités pour façonner l’évolution du marché

Une tendance clé du marché est que les fabricants de semi-conducteurs poursuivent l’intégration verticale des plaquettes, dispositifs et modules SiC pour sécuriser les chaînes d’approvisionnement et améliorer le contrôle des coûts. Les principaux acteurs investissent dans de nouvelles usines de fabrication, dans l’approvisionnement à long terme en plaquettes et dans la croissance interne des cristaux. Cette tendance améliore la cohérence de la qualité, soutient l’augmentation des volumes automobiles et renforce les partenariats à long terme avec les équipementiers mondiaux et le carbure de silicium mondial.

- En mai 2024, STMicroelectronics a annoncé son intention de construire la première usine de fabrication de carbure de silicium (SiC) entièrement intégrée au monde à Catane, en Italie, créant ainsi un campus SiC verticalement intégré pour les dispositifs d'alimentation, les substrats, les tests et l'emballage afin de soutenir l'électrification automobile et industrielle.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Une électrification rapide pour favoriser l’adoption des dispositifs d’alimentation SiC

L’accélération de l’adoption généralisée des véhicules électriques dans les segments passagers et commerciaux stimule la qualité automobile.carbure de silicium (SiC)croissance du marché des composants. Les constructeurs automobiles adoptent de plus en plus les MOSFET et les diodes SiC pour améliorer l'efficacité des onduleurs, étendre l'autonomie, activer la haute tension et réduire les pertes thermiques. Les incitations gouvernementales, les réglementations sur les émissions et les investissements des équipementiers dans des plates-formes dédiées aux véhicules électriques accélèrent encore l'intégration à grande échelle de l'électronique de puissance SiC dans les groupes motopropulseurs électriques de nouvelle génération.

- En décembre 2025, le constructeur chinois de véhicules électriques Leapmotor a annoncé son intention d'augmenter ses ventes annuelles à plus de 4 millions d'unités au cours de la prochaine décennie, avec pour objectif d'atteindre 1 million de ventes d'ici 2026 et de se développer à l'échelle mondiale grâce à un partenariat avec Stellantis et de nouveaux modèles haut de gamme.

RESTRICTIONS DU MARCHÉ

Des coûts de fabrication élevés pour freiner l’expansion du marché

Les composants en carbure de silicium de qualité automobile sont confrontés à des contraintes liées aux coûts en raison de substrats coûteux, d'une croissance cristalline complexe, de rendements de tranche inférieurs et d'une capacité de fonderie limitée. Comparé aux dispositifs traditionnels en silicium, le SiC nécessite un équipement spécialisé et des cycles de production plus longs. Ces facteurs font augmenter les prix des composants, limitant leur adoption dans les véhicules d’entrée de gamme et sur les marchés sensibles aux prix, en particulier là où la compétitivité des coûts de fabrication des véhicules électriques reste une considération d’achat essentielle.

OPPORTUNITÉS DE MARCHÉ

Expansion des architectures haute tension pour créer de nouvelles opportunités de croissance

L’évolution de l’industrie vers des architectures EV 800 V et à tension supérieure crée de fortes opportunités pour les fournisseurs de composants SiC. Les dispositifs SiC fonctionnent efficacement à des tensions et des températures plus élevées, permettant une charge ultra-rapide, des groupes motopropulseurs plus légers et des conceptions de systèmes compactes. À mesure que les fonctionnalités des véhicules électriques haut de gamme se répercutent sur les véhicules du marché de masse, la demande de solutions SiC évolutives de qualité automobile devrait s'élargir considérablement.

- En juin 2023, ZF a dévoilé son système d'entraînement électrique de 800 volts dans le concept-car EVbeat, intégrant un moteur électrique haute performance, un onduleur et un réducteur. Le système offre une efficacité plus élevée, un emballage compact et une densité de couple améliorée pour les véhicules électriques de nouvelle génération.

LES DÉFIS DU MARCHÉ

Des investissements à forte intensité de capital dans l’expansion des capacités pour créer des défis pour l’expansion du marché

Répondre à la demande automobile en croissance rapide constitue un défi majeur pour le marché du carbure de silicium, car l'expansion des capacités nécessite de longs délais de livraison et des investissements à forte intensité de capital. Tout retard dans la disponibilité des plaquettes, l'optimisation du rendement ou la montée en puissance de la fabrication peut perturber les plans de production des OEM. Équilibrer la croissance de la demande avec une offre fiable de qualité automobile reste essentiel pour maintenir la confiance du marché et l’adoption à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Parc de voitures particulières élevé et exigences de recharge fréquentes pour propulser la domination du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires.

Levoitures particulièresCe segment domine le marché en raison de l’expansion rapide du parc mondial de véhicules de tourisme électriques et de la fréquence de recharge élevée. L’adoption généralisée en milieu urbain, le recours à la recharge domestique et publique et la croissance des flottes de véhicules électriques en VTC génèrent une demande constante en matière d’exploitation, de maintenance, de gestion de logiciels et de support de disponibilité du réseau. Les incitations gouvernementales, le déploiement dense de la recharge urbaine et les écosystèmes de recharge soutenus par les équipementiers soutiennent en outre les revenus de services récurrents et les contrats à long terme pour les réseaux de recharge axés sur les voitures particulières.

- Selon l'AIE, les ventes mondiales de voitures électriques ont dépassé 17 millions en 2024, soit une croissance de plus de 25 %, les 3,5 millions de véhicules supplémentaires vendus en 2024 dépassant à eux seuls les ventes mondiales de voitures électriques enregistrées en 2020.

Le segment des véhicules utilitaires connaît la croissance la plus rapide, enregistrant un TCAC de 23,0 % sur la période de prévision. La croissance segmentaire est tirée par l'électrification des flottes, la recharge basée sur les dépôts, les opérations critiques en matière de disponibilité et la demande croissante de services de recharge gérée, de maintenance prédictive et d'optimisation du réseau pour les flottes de logistique, de transit et de livraison.

Par candidature

Forte demande en matière d’efficacité de la transmission et de conversion de puissance pour entraîner des onduleurs de traction Demande segmentaire

En fonction des applications, le marché est segmenté en onduleurs de traction, chargeurs embarqués (OBC), convertisseurs DC-DC et systèmes d’alimentation auxiliaire et de gestion de l’énergie.

Le segment des onduleurs de traction domine le marché en raison de leur rôle essentiel dans la conversion de puissance et l’efficacité de la transmission. La production croissante de véhicules électriques, l’adoption croissante d’architectures haute tension et la transition vers des onduleurs basés sur SiC stimulent une demande continue. Les mises à jour logicielles fréquentes, l'assistance à la gestion thermique, les services de conductivité thermique, de diagnostic et d'optimisation des performances soutiennent les revenus opérationnels et de support récurrents pour les véhicules électriques OEM et exploités par flotte dans le monde entier.

- En novembre 2025, Magnachip a annoncé l'expansion de son activité IGBT industrielle en tirant parti de la technologie IGBT avancée d'onduleur de traction à semi-conducteurs développée avec Hyundai Mobis. Le partenariat vise à développer des applications IGBT hautes performances dans les domaines de la traction des véhicules électriques, de l'industrie, de l'IA eténergie renouvelablemarché des systèmes, avec une production de masse prévue pour 2026.

Le segment des chargeurs embarqués est le deuxième segment du marché et devrait croître à un TCAC de 21,3 % au cours de la période de prévision. Ce segment est stimulé par l'utilisation croissante de la recharge CA, les installations résidentielles, l'adoption de la recharge bidirectionnelle et la nécessité de mises à jour continues du micrologiciel, de maintenance et de prise en charge de la compatibilité sur diverses infrastructures de recharge.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de composant

Adoption croissante des chargeurs embarqués et des onduleurs de traction pour stimuler l’expansion segmentaire des MOSFET SiC

Par type de composant, le marché est divisé en MOSFET SiC, diodes SiC et modules de puissance SiC.

Le segment des MOSFET SiC domine le marché en raison de leur utilisation répandue dans les onduleurs de traction, les chargeurs embarqués et les convertisseurs DC-DC. Les constructeurs automobiles préfèrent de plus en plus les MOSFET SiC pour leur vitesse de commutation supérieure, leurs pertes de puissance réduites et leurs performances à haute température. La pénétration croissante des véhicules électriques, la transition vers les plates-formes 800 V et la demande d’autonomie améliorée garantissent une adoption durable et à grande échelle des véhicules électriques de tourisme et commerciaux.

- En décembre 2025, Toshiba a développé de nouveaux MOSFET en carbure de silicium (SiC) 1 200 V pour les onduleurs de traction automobile, offrant une efficacité et des performances améliorées. Ces dispositifs ciblent les véhicules électriques de nouvelle génération, prenant en charge une densité de puissance plus élevée et une fiabilité thermique améliorée pour les systèmes de transmission des véhicules électriques.

Le segment des modules de puissance SiC est le segment qui connaît la croissance la plus rapide, avec un TCAC de 22,9 % sur la période d'analyse. La croissance du segment est tirée par la demande des constructeurs OEM pour des solutions compactes et intégrées qui simplifient la conception des systèmes, améliorent la gestion thermique et prennent en charge des densités de puissance plus élevées.semi-conducteur, dans les groupes motopropulseurs électriques de nouvelle génération.

Par classe de tension

Le passage à des plates-formes de véhicules électriques à haute tension et à une capacité de charge rapide augmente la croissance du segment 650 V à 1 200 V

Par classe de tension, le marché est classé en moins de 650 V, 650 V-1 200 V et au-dessus de 1 200 V.

Le segment de tension de 650 V à 1 200 V domine le marché en raison de sa forte adéquation avec les exigences modernes du groupe motopropulseur des véhicules électriques. Cette gamme est largement utilisée dans les onduleurs de traction, les systèmes de charge rapide CC et les chargeurs embarqués haute puissance. L’adoption croissante des architectures 800 V, la demande d’une charge plus rapide, d’une efficacité améliorée et d’une réduction des pertes du système continuent de contribuer à la domination du segment et à une croissance accélérée.

- En décembre 2025, Volkswagen a dévoilé un nouveau modèle électrique intégrant l’architecture électrique 800 V de XPeng, permettant une recharge ultra-rapide et une autonomie allant jusqu’à 425 miles. Cela met en évidence la stratégie de VW visant à améliorer les performances, l’efficacité et la compétitivité des véhicules électriques grâce à des technologies électriques avancées développées en Chine.

Le segment des moins de 650 V détient la deuxième plus grande part de marché et devrait afficher un TCAC de 19,2 % au cours de la période de prévision. La croissance du segment est soutenue par son utilisation continue dans l'électronique de puissance auxiliaire, les convertisseurs DC-DC basse consommation et les anciennes plates-formes EV, en particulier dans les applications de véhicules hybrides et sensibles aux coûts.

Perspectives régionales du marché des composants en carbure de silicium (SiC) de qualité automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Grade Silicon Carbide (SiC) Components Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et constitue le marché à la croissance la plus rapide, enregistrant un TCAC de 22,3 % sur la période de prévision. Le marché régional est tiré par une forte production de véhicules électriques en Chine, au Japon et en Corée du Sud. Les subventions gouvernementales, les investissements locaux dans la fabrication de semi-conducteurs et l’adoption rapide de plates-formes pour véhicules électriques à haute tension accélèrent la demande. La présence d’importants fournisseurs de SiC, l’expansion des infrastructures de recharge et les objectifs agressifs d’électrification des véhicules particuliers et commerciaux renforcent encore le leadership régional et la dynamique de croissance élevée et soutenue.

- En 2024, plus de 6,4 millions d’unités de BEV ont été vendues en Chine, selon l’AIE. Les ventes de véhicules électriques ont augmenté d’environ 18,5 % par rapport aux ventes de 2023, qui s’élevaient à environ 5,4 millions d’unités.

Europe

L'Europe représente la deuxième plus grande part de marché des composants en carbure de silicium (SiC) de qualité automobile, soutenue par des réglementations strictes en matière d'émissions, une forte pénétration des véhicules électriques et une adoption précoce des architectures 800 V. Les principaux équipementiers intègrent de plus en plus de composants SiC pour améliorer l’efficacité et la capacité de charge rapide. Des investissements robustes dans les plates-formes électriques à batterie, associés à l’expansion régionale de la capacité de semi-conducteurs et aux mandats d’électrification axés sur les politiques, garantissent une croissance constante de la demande pour les voitures particulières, les véhicules commerciaux et les initiatives d’électrification des transports publics.

- En septembre 2025, Volvo avait pour objectif de faire passer son prochain SUV électrique EX90 à un système électrique de 800 volts, permettant une charge plus rapide, une efficacité améliorée et de meilleures performances à haute puissance, alignant le modèle sur les architectures EV de nouvelle génération et les attentes du marché haut de gamme.

Amérique du Nord

La croissance du marché en Amérique du Nord est tirée par l’adoption croissante des véhicules électriques, l’augmentation des investissements dans la fabrication nationale de SiC et l’électrification des camionnettes et des flottes commerciales. Les équipementiers se concentrent sur les véhicules électriques hautes performances et la capacité de charge rapide soutient l'adoption du SiC dans les onduleurs de traction et les modules de puissance. Les incitations gouvernementales, le financement des infrastructures et la relocalisation des chaînes d'approvisionnement en semi-conducteurs renforcent encore la demande à long terme et l'adoption de technologies aux États-Unis et au Canada.

Marché américain des composants en carbure de silicium (SiC) de qualité automobile

Le marché américain est stimulé par l’adoption accélérée des véhicules électriques, de fortes incitations fédérales et des investissements majeurs dans la fabrication nationale de semi-conducteurs. Les constructeurs automobiles déploient de plus en plus de dispositifs SiC dans les véhicules électriques hautes performances,camionnettes, et les flottes commerciales pour permettre une recharge rapide et une efficacité améliorée.

- En février 2025, Texas Instruments a annoncé son intention d'investir plus de 60 milliards de dollars dans la fabrication fondamentale de semi-conducteurs aux États-Unis, augmentant ainsi la capacité nationale à long terme pour répondre à la demande automobile, industrielle et électronique tout en renforçant la résilience de la chaîne d'approvisionnement.

Reste du monde

Le marché du reste du monde se développe progressivement, soutenu par l’adoption émergente des véhicules électriques en Amérique latine, au Moyen-Orient et dans certaines régions d’Afrique. Les programmes pilotes gouvernementaux, l’amélioration des infrastructures de recharge et la baisse des coûts des véhicules électriques encouragent la demande initiale d’électronique de puissance basée sur SiC. La croissance reste modérée mais devrait s'accélérer à mesure que les politiques d'électrification régionales mûrissent et que les importations de plates-formes pour véhicules électriques à haute tension augmentent.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders se concentrent sur l'électrification, les architectures haute tension et l'intégration de la chaîne d'approvisionnement pour obtenir un avantage concurrentiel

Le marché des composants en carbure de silicium de qualité automobile est façonné par l’électrification rapide des véhicules électriques, les architectures haute tension et la transition vers une électronique de puissance économe en énergie. Les principaux acteurs du marché comprennent Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor et Mitsubishi Electric, qui rivalisent grâce à l'expansion de la capacité des plaquettes, à la fabrication verticalement intégrée et à la fiabilité de niveau automobile. Les entreprises se concentrent sur l'innovation SiC MOSFET, l'intégration de modules d'alimentation et les accords de fourniture OEM à long terme. Les investissements stratégiques dans les usines de fabrication, l'optimisation des rendements et les partenariats avec les constructeurs automobiles contribuent à sécuriser les chaînes d'approvisionnement et à renforcer le positionnement concurrentiel à l'échelle mondiale.

- En octobre 2024, Wolfspeed a lancé six modules d'alimentation en carbure de silicium 1 200 V conçus pour les systèmes de propulsion de mobilité électrique, offrant un rendement plus élevé, une densité de puissance accrue et des performances thermiques améliorées pour prendre en charge les onduleurs de traction de véhicules électriques de nouvelle génération et les architectures haute tension.

LISTE DES COMPOSANTS CLÉS EN CARBURE DE SILICIUM (SiC) DE QUALITÉ AUTOMOBILE PROFILÉS

- Infineon Technologies AG(Allemagne)

- STMicroélectronique(Suisse)

- Wolfspeed, Inc. (États-Unis)

- onsemi(NOUS.)

- ROHM Semiconductor (Japon)

- Mitsubishi Electric Corporation (Japon)

- Bosch Semi-conducteur(Allemagne)

- Renesas Electronics Corporation (Japon)

- Appareils électroniques et stockage Toshiba (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Littelfuse, Inc. (États-Unis)

- Microchip Technology Inc. (États-Unis)

- United Silicon Carbide (Qorvo) (États-Unis)

- GeneSiC Semiconductor (États-Unis)

- Semikron Danfoss (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025, Infineon a franchi une étape importante avec la technologie SiC de 200 mm, améliorant l'évolutivité de la production et permettant la fabrication en plus grand volume de dispositifs d'alimentation SiC pour les applications automobiles et industrielles.

- En septembre 2025, Wolfspeed a lancé commercialement son portefeuille de matériaux en carbure de silicium de 200 mm, ouvrant ainsi la voie à la production de SiC à l'échelle industrielle pour soutenir une adoption plus large dans l'électronique de puissance des véhicules électriques et les systèmes à haut rendement.

- En mai 2025, Nexperia a lancé des MOSFET SiC 1 200 V qualifiés pour l'automobile dans un boîtier D2PAK-7, avec un faible RDS (activé), une stabilité thermique améliorée et une certification AEC-Q101 pour les onduleurs de traction EV, les chargeurs embarqués et les applications DC-DC.

- En septembre 2024, STMicroelectronics a dévoilé une nouvelle génération de technologie d'alimentation en carbure de silicium (SiC) pour les onduleurs de traction des véhicules électriques, proposant des produits plus petits et efficaces de 750 V et 1 200 V pour élargir l'adoption du SiC dans les véhicules électriques de taille moyenne et compacte.

- En septembre 2023, CDIL Semiconductors est devenue la première entreprise indienne à commencer la production dedispositifs en carbure de silicium, visant à répondre à la demande croissante de véhicules électriques et de gestion de l’énergie au niveau national.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par application, par type de composant, par classe de tension et par région |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires |

|

Par candidature |

· Onduleurs de traction · Chargeurs embarqués (OBC) · Convertisseurs DC-DC · Systèmes d'alimentation auxiliaire et de gestion de l'énergie |

|

Par Type de composant |

· MOSFET SiC · Diodes SiC · Modules de puissance SiC |

|

Par Classe de tension |

· Moins de 650 V · 650 V–1 200 V · au-dessus de 1 200 V |

|

Par géographie |

· Amérique du Nord (par type de véhicule, par application, par type de composant, par classe de tension et par pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, par application, par type de composant, par classe de tension et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, par application, par type de composant, par classe de tension et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, par application, par type de composant, par classe de tension) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,75 milliards de dollars en 2025 et devrait atteindre 31,91 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 5,14 milliards de dollars.

Le marché devrait afficher un TCAC de 21,3 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

L’électrification rapide est un facteur clé pour favoriser l’adoption des dispositifs d’alimentation SiC, propulsant ainsi la croissance de l’industrie.

Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor et Mitsubishi Electric sont les sociétés leaders sur le marché.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.