Taille du marché des contrôleurs d'affichage graphiques automobiles, part et analyse de l'industrie, par type de produit (contrôleurs d'affichage d'infodivertissement embarqués, contrôleurs d'affichage de console centrale, contrôleurs de groupe d'instruments, contrôleurs d'affichage tête haute (HUD) et contrôleurs de divertissement pour sièges arrière), par type de véhicule (voitures particulières (hayons/berlines et SUV) et véhicules utilitaires), par taille d'affichage (jusqu'à 5 pouces, 5-10 pouces et plus de 10 pouces), par canal de vente (OEM et Marché secondaire) et prévisions régionales

Taille du marché des contrôleurs d’affichage graphiques automobiles et perspectives d’avenir

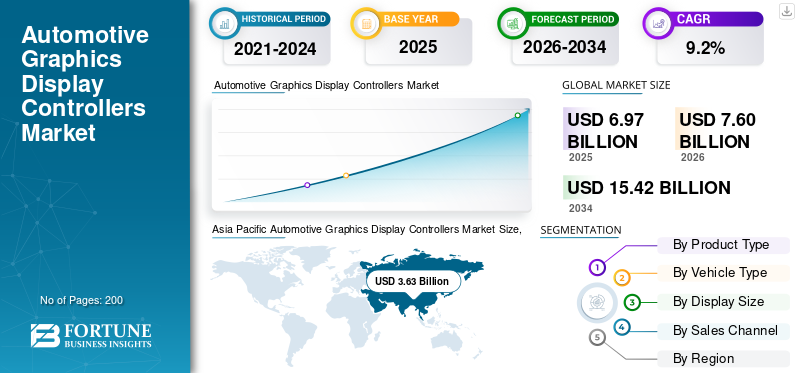

La taille du marché mondial des contrôleurs d’affichage graphiques automobiles était évaluée à 6,97 milliards USD en 2025. Le marché devrait passer de 7,60 milliards USD en 2026 à 15,42 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des contrôleurs d’affichage graphiques automobiles avec une part de marché de 52,08 % en 2025.

Le marché mondial couvre les contrôleurs à semi-conducteurs et les composants de traitement graphique qui gèrent la sortie visuelle à l’intérieur des véhicules. Ces contrôleurs prennent en charge les systèmes d'infodivertissement, les groupes numériques, les écrans de la console centrale, les affichages tête haute, les divertissements aux places arrière, les visuels de navigation, les flux de caméras etsystèmes avancés d’aide à la conduite (ADAS). En termes simples, ils aident à convertir les données du véhicule en graphiques fluides, clairs et réactifs pour le conducteur et les passagers.

Le marché se développe à mesure que les véhicules modernes passent des intérieurs mécaniques aux cockpits numériques définis par logiciel. Les constructeurs automobiles ajoutent des écrans plus grands, des écrans incurvés, des tableaux de bord multi-écrans, des HUD de réalité augmentée et des interfaces utilisateur connectées. Cela augmente la demande de technologies d'affichage hautes performances et de circuits intégrés de contrôleur capables de gérer des graphiques plus rapides, une meilleure résolution, une latence plus faible et une interaction plus sûre avec le pilote.

Le marché des contrôleurs d’affichage graphiques automobiles est fortement lié à la croissance des voitures particulières, des SUV, des véhicules électriques haut de gamme et des véhicules utilitaires connectés. À mesure que les systèmes avancés d’aide à la conduite se développent, les alertes visuelles, les vues des caméras, le guidage sur voie, l’aide au stationnement et les superpositions de navigation nécessitent une capacité de traitement d’affichage plus forte. Cela rend les contrôleurs d’affichage plus importants dans les fonctions de confort et de sécurité.

À l'avenir, le marché évoluera vers l'informatique centralisée dans le cockpit, des interfaces basées sur l'IA et des processeurs multidomaines combinant les fonctions de cockpit, d'infodivertissement et ADAS. Le marché bénéficie également de l'adoption croissante des écrans en Asie-Pacifique, en Amérique du Nord, en Europe, en Corée du Sud et sur les marchés haut de gamme d'Afrique du Sud et du Moyen-Orient.

Des acteurs clés tels que Renesas Electronics Corporation, Texas Instruments Incorporated et Robert Bosch se concentrent sur les plates-formes de cockpit intégrées, les graphiques à plus haute résolution et les architectures de contrôleurs évolutives pour prendre en charge l'évolution des exigences de numérisation des véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CONTRÔLEURS D’AFFICHAGE GRAPHIQUE AUTOMOBILE

Adoption croissante d’écrans plus grands et incurvés pour stimuler la croissance du marché

Une tendance majeure qui influence le marché est l’adoption croissante d’écrans de cockpit plus grands, incurvés et pilier à pilier dans les véhicules modernes. Ces écrans améliorent l’expérience utilisateur et soutiennent le développement de l’intérieur numérique. Cependant, ils nécessitent également des capacités de traitement graphique et des technologies de contrôle d’affichage plus puissantes. Cette tendance soutient la demande de contrôleurs haute résolution, de synchronisation multi-écrans et de SoC de cockpit avancés. L'adoption est particulièrement forte dans les SUV, les voitures de luxe et les plates-formes EV en Asie-Pacifique, en Europe et en Amérique du Nord.

- Par exemple, dansEn 2024, Continental AG, dans son étude sur la mobilité, a présenté son écran incurvé ultra-large, doté d'une interface d'affichage à l'échelle du cockpit avec des éléments de commande cachés pour réduire la distraction du conducteur.

Dynamique du marché

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante du cockpit numérique stimule la demande pour le produit

L’adoption croissante des cockpits numériques est un moteur majeur pour le graphisme automobileaffichercroissance du marché des contrôleurs. Les constructeurs automobiles remplacent les tableaux de bord analogiques par des clusters numériques, de grands écrans centraux, un infodivertissement connecté et une visualisation ADAS. Ces systèmes nécessitent des contrôleurs capables de gérer des graphiques haute résolution, une réponse rapide et plusieurs affichages. À mesure que les voitures particulières, les SUV et les véhicules électriques haut de gamme ajoutent davantage d’écrans, la valeur du contrôleur par véhicule augmente, soutenant ainsi une forte croissance du marché.

- Par exemple, en janvier 2024, le dossier de presse CES de Qualcomm a mis en avant le châssis numérique Snapdragon, l’IA du cockpit et les solutions de véhicules définies par logiciel pour les expériences embarquées de nouvelle génération.

RESTRICTIONS DU MARCHÉ

L'informatique centralisée des véhicules peut réduire la demande de contrôleurs autonomes

L’une des principales contraintes affectant le marché est l’évolution vers des architectures de calcul centralisées. Dans les anciennes conceptions de cockpit, des contrôleurs distincts étaient utilisés pour gérer les écrans et les fonctions individuels. Cependant, dans les véhicules plus récents, un seul SoC très puissant peut prendre en charge l'infodivertissement, le cluster, les vues ADAS et plusieurs écrans. Grâce à cette architecture, l'efficacité du système s'améliore, ce qui peut réduire le nombre d'unités de contrôleur d'affichage discrètes par véhicule. En conséquence, la croissance du volume unitaire des contrôleurs d’affichage autonomes pourrait ralentir, même si la complexité du contenu de l’écran et la qualité de l’affichage continuent de s’améliorer.

- Par exemple, en janvier 2024, Bosch et Qualcomm ont introduit une plate-forme centralisée à SoC unique capable de prendre en charge les fonctionnalités du cockpit et de l'ADAS avec un système informatique unifié du véhicule.

OPPORTUNITÉS DE MARCHÉ

Des HUD de réalité augmentée pour créer des opportunités de croissance premium

Les HUD de réalité augmentée créent une forte opportunité pour le marché des contrôleurs d'affichage graphique, car ils nécessitent un rendu avancé, un placement d'image précis et des informations sur le pilote en temps réel. Ces systèmes affichent les données de navigation, de vitesse, d’avertissements et des systèmes avancés d’aide à la conduite directement dans le champ de vision du conducteur, améliorant à la fois le confort et la sécurité de conduite. À mesure que les véhicules haut de gamme et les véhicules électriques adoptent des affichages sur tout le pare-brise, les ASP des contrôleurs devraient augmenter, en particulier en Europe, en Amérique du Nord et en Asie-Pacifique.

- Par exemple, en janvier 2025, BMW a introduit Panoramic iDrive avec un affichage tête haute 3D en option affichant les informations de navigation et de conduite automatisée dans la vue du conducteur.

LES DÉFIS DU MARCHÉ

La complexité croissante des logiciels pour entraver le développement du marché

Le marché est confronté à des défis croissants liés à la complexité croissante des logiciels et aux exigences de sécurité strictes. Les contrôleurs d'affichage gèrent désormais les informations relatives à la sécurité, les alertes ADAS, les vues des caméras et les systèmes d'avertissement du conducteur. Par conséquent, tout retard du système, distorsion de l’affichage ou échec de traitement peut affecter négativement la confiance des utilisateurs et la sécurité du véhicule. Par conséquent, les fournisseurs doivent répondre aux exigences de fiabilité, de cybersécurité, de sécurité fonctionnelle et de longs cycles de validation de niveau automobile, ce qui augmente les coûts de développement et ralentit l’adoption par les petits équipementiers.

- Par exemple, en décembre 2025, Renesas a étendu sa plate-forme R-Car Gen 5 autour de SoC multidomaines pour les applications SDV, ADAS, d'infodivertissement et de passerelle.

Analyse de la segmentation du marché des contrôleurs d’affichage graphique automobile

Par type de produit

Les contrôleurs d'affichage d'infodivertissement embarqués dominent en raison de leur utilisation croissante dans les véhicules

Sur la base du type de produit, le marché est segmenté en contrôleurs d’affichage d’infodivertissement embarqués, contrôleurs d’affichage de console centrale, contrôleurs de groupe d’instruments, contrôleurs d’affichage tête haute (HUD) et contrôleurs de divertissement pour sièges arrière.

Les contrôleurs d'affichage d'infodivertissement embarqués dominent ce marché, car les écrans d'infodivertissement sont désormais courants dans les véhicules d'entrée, de milieu de gamme et haut de gamme. Ces contrôleurs prennent en charge la navigation, la connectivité des smartphones, les médias, les paramètres du véhicule, les assistants vocaux et les services connectés. Leur forte pénétration à traversvoitures particulièreset les véhicules utilitaires en font la catégorie de produits la plus importante, tandis que la taille croissante des écrans et les fonctionnalités de cockpit définies par logiciel continuent d'augmenter la demande de produits.

- Par exemple, en janvier 2024, HARMAN a élargi son portefeuille de produits Ready avec les synergies Samsung pour améliorer les expériences en cabine connectées et de qualité automobile.

Le segment des contrôleurs d’affichage tête haute (HUD) devrait croître à un TCAC de 12,8 % au cours de la période de prévision.

Par type de véhicule

Le segment des voitures particulières domine en raison de sa production mondiale élevée

Sur la base du type de véhicule, le marché est segmenté en voitures particulières (hayons/berlines et SUV) et véhicules utilitaires.

Le segment des voitures particulières domine le marché mondial, représentant la majorité de la production mondiale de véhicules tout en adoptant de plus en plus l'électronique avancée du cockpit, les systèmes d'infodivertissement connectés et les systèmes avancés d'aide à la conduite. Au sein des voitures particulières, les SUV représentent le sous-segment leader en raison de leur intégration plus élevée de grands écrans, de clusters numériques, de HUD et de packages d'infodivertissement haut de gamme. Comparés aux berlines et aux berlines, les SUV ont une valeur électronique plus élevée et des écrans de cockpit plus grands, ce qui en fait le contributeur le plus précieux à la demande de contrôleurs d'affichage.

- Par exemple, en septembre 2025, BMW a lancé son SUV iX3 2026 doté d’un écran de pare-brise panoramique iDrive de 43 pouces et d’un écran d’infodivertissement de 17,9 pouces.

Le segment des véhicules utilitaires devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille d'affichage

Le segment 5 à 10 pouces domine en raison de son utilisation généralisée dans les écrans d'infodivertissement grand public

Sur la base de la taille de l’écran, le marché est segmenté jusqu’à 5 pouces, 5 à 10 pouces et au-dessus de 10 pouces.

La taille d’affichage de 5 à 10 pouces domine car elle est largement utilisée dans les écrans d’infodivertissement grand public, les consoles centrales et les groupes numériques. Cette gamme d'écrans offre un équilibre efficace entre rentabilité, visibilité de l'écran, flexibilité de l'emballage et performances fonctionnelles, ce qui la rend adaptée aux voitures compactes, aux berlines, aux SUV et aux véhicules de flotte. Alors que les écrans de plus de 10 pouces connaissent une croissance plus rapide, les écrans de 5 à 10 pouces restent la plus grande base installée dans la production automobile mondiale.

- Par exemple, en janvier 2024, TI a présenté de nouvelles puces automobiles au CES pour prendre en charge des véhicules plus intelligents et plus sûrs, renforçant ainsi l'électronique utilisée autour des systèmes de cockpit modernes.

Le segment supérieur à 10 pouces devrait croître à un TCAC de 12,2 % au cours de la période de prévision.

Par canal de vente

L'intégration croissante de l'écran ADAS dans les véhicules a stimulé la croissance du segment OEM

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM a conquis la principale part de marché des contrôleurs d’affichage graphiques automobiles, car les contrôleurs d’affichage graphiques sont intégrés aux plates-formes électroniques des véhicules pendant le développement du véhicule. Les constructeurs automobiles sélectionnent les contrôleurs en fonction de l'architecture d'affichage, des exigences de sécurité,logicielcompatibilité et besoins d’approvisionnement à long terme. Les systèmes d'infodivertissement, les clusters, les HUD et les écrans ADAS sont pour la plupart installés en usine, ce qui renforce considérablement la demande des équipementiers. En comparaison, la demande sur le marché secondaire reste relativement limitée et est principalement associée aux unités de remplacement, aux rénovations et aux mises à niveau de l'infodivertissement.

- Par exemple, en janvier 2024, Bosch et Qualcomm ont présenté leur plate-forme d'intégration cockpit-ADAS, montrant comment les équipementiers peuvent utiliser l'électronique centralisée pour les architectures de cockpit numérique construites en usine.

Le segment du marché secondaire devrait croître à un TCAC de 9,7 % au cours de la période de prévision.

Marché des contrôleurs d’affichage graphique automobilePerspectives régionales

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante, atteignant 3,63 milliards USD en 2025 et a également conservé sa part de leader en 2024 avec 3,30 milliards USD. Cette croissance est attribuée à la production de gros véhicules, à l’adoption rapide des véhicules électriques et à la forte demande de cockpits numériques en Chine, au Japon, en Inde et en Corée du Sud. Le marché chinois des véhicules à énergies nouvelles, à volume élevé, favorise l’adoption de grands écrans et de cockpits connectés, tandis que le Japon et la Corée du Sud soutiennent des écosystèmes d’électronique et de fournisseurs avancés. L'Inde contribue également à l'expansion du marché régional, à mesure que les systèmes d'infodivertissement numérique et les écrans connectés deviennent de plus en plus courants sur les modèles de véhicules de tourisme abordables et de milieu de gamme.

- Par exemple, en janvier 2025, la production automobile chinoise a atteint 31,282 millions d’unités en 2024, tandis que les ventes de NEV ont dépassé 10 millions d’unités et dépassé 40 % de part de marché.

Marché chinois des contrôleurs d’affichage graphique automobile

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 2,21 milliards de dollars en 2025, soit environ 31,7 % des ventes mondiales.

Marché indien des contrôleurs d’affichage graphique automobile

Le marché indien en 2025 s'élevait à environ 0,37 milliard de dollars, soit environ 5,3 % des revenus mondiaux.

Marché des contrôleurs d’affichage graphique automobile en Amérique du Nord

L’Amérique du Nord devrait atteindre 1,58 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Amérique du Nord restera une région à forte valeur ajoutée, car les États-Unis ont une forte demande en matière de SUV, de camionnettes, de véhicules haut de gamme et d’infodivertissement connecté. Le marché américain privilégie les grands écrans centraux, la visualisation ADAS et les logiciels de cockpit prêts à l'abonnement. Le Canada et le Mexique soutiennent la demande liée à la production, tandis que le Mexique est important pour la fabrication OEM et l'intégration de l'électronique.

Marché américain des contrôleurs d’affichage graphique automobile

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 0,94 milliard de dollars en 2025, ce qui représente environ 20,9 % des ventes mondiales.

Europe

L'Europe devrait enregistrer un taux de croissance de 7,9 % dans les années à venir. Le marché devrait atteindre une valorisation de 1,29 milliard de dollars d'ici 2026. L'Europe connaîtra une croissance constante à mesure que les équipementiers haut de gamme développeront les clusters numériques, les HUD et les écrans à l'échelle du cockpit. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne soutiennent la demande par le biais de marques haut de gamme, de réglementations de sécurité et de plateformes de véhicules connectés. La croissance est également soutenue par les lancements de véhicules électriques et les programmes de véhicules définis par logiciel, même si les coûts élevés des véhicules et les cycles de remplacement plus lents peuvent limiter l'adoption des produits.

Marché allemand des contrôleurs d’affichage graphique automobile

Le marché allemand en 2025 s’élevait à environ 0,46 milliard de dollars, ce qui représente environ 6,6 % du chiffre d’affaires mondial.

Marché britannique des contrôleurs d’affichage graphique automobile

Le marché britannique en 2025 s’élevait à environ 0,14 milliard de dollars, ce qui représente environ 2,4 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée, tirée principalement par le Brésil et l’Argentine. La demande est soutenue par la pénétration croissante de l’infodivertissement dans les véhicules produits localement et par l’adoption progressive de groupes d’instruments numériques dans les versions supérieures. Cependant, des facteurs tels que les consommateurs sensibles aux prix, l’adoption plus lente des véhicules haut de gamme et les écosystèmes locaux limités de semi-conducteurs continuent de restreindre la part de marché globale de la région par rapport à l’Asie-Pacifique, à l’Europe et à l’Amérique du Nord.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique connaîtront une croissance plus faible au cours de la période de prévision. La demande aux Émirats arabes unis est soutenue par de fortes ventes de véhicules importés haut de gamme équipés de grands écrans et d’un système d’infodivertissement avancé. L'Afrique du Sud contribue à travers l'assemblage local de véhicules et la demande duvéhicule utilitaireflotte. Bien que la croissance sur de nombreux marchés régionaux reste progressive en raison de la sensibilité des consommateurs aux prix, les SUV haut de gamme et l’adoption des véhicules connectés soutiennent l’expansion de la valeur.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs rivalisent sur les performances des puces pour obtenir un avantage concurrentiel

Le paysage concurrentiel du marché mondial des contrôleurs d’affichage graphiques automobiles est façonné par les sociétés de semi-conducteurs, les fournisseurs d’électronique automobile, les entreprises de technologie d’affichage et les développeurs de plates-formes de cockpit. La concurrence va au-delà des contrôleurs d'affichage autonomes vers des plates-formes SoC intégrées dans le cockpit, des processeurs multi-écrans, des contrôleurs de domaine et des plates-formes de véhicules définies par logiciel pour prendre en charge les écosystèmes de véhicules connectés et intelligents de nouvelle génération.

Les grandes entreprises investissent dans des graphiques hautes performances, la sécurité fonctionnelle, l’accélération de l’IA, des conceptions basse consommation et des architectures évolutives. Renesas Electronics Corporation, Qualcomm Technologies Inc., NVIDIA Corporation et NXP Semiconductors sont en concurrence sur les performances des puces, la fiabilité de niveau automobile, l'écosystème logiciel et la prise en charge de la visualisation d'infodivertissement, de cluster, de HUD et d'ADAS. Les fournisseurs de niveau 1 tels que Bosch, Continental, Denso, Panasonic Automotive, Visteon, Harman et Hyundai Mobis se concentrent sur des systèmes de cockpit complets combinant écrans, processeurs, capteurs et logiciels.

Les partenariats stratégiques deviennent importants à mesure que les constructeurs automobiles cherchent à réduire le nombre d'ECU, à réduire la complexité du développement et à rendre les architectures de plates-formes de véhicules plus flexibles. Les entreprises de semi-conducteurs collaborent donc avec des fournisseurs de niveau 1 et des éditeurs de logiciels pour proposer des solutions de cockpit prêtes à intégrer. Ces partenariats aident les équipementiers à réduire les délais de mise sur le marché et à développer des plates-formes communes pour plusieurs catégories de types de véhicules.

Les spécialistes de la technologie d'affichage tels que LG Display, Samsung Display, BOE Technology Group et AUO Corporation jouent un rôle de plus en plus influent dans le façonnement de la concurrence sur le marché grâce au développement d'écrans automobiles plus grands, plus fins, incurvés, OLED et transparents. Ces technologies augmentent les exigences en matière de traitement graphique des contrôleurs automobiles et renforcent la demande de solutions d'affichage avancées.

- Par exemple, en janvier 2024, Qualcomm et Bosch ont présenté un ordinateur central du véhicule permettant aux fonctions de cockpit numérique et ADAS de fonctionner sur un seul SoC Snapdragon Ride Flex.

LISTE DES PRINCIPALES ENTREPRISES DE CONTRÔLEURS D'AFFICHAGE GRAPHIQUES AUTOMOBILES PROFILÉES

- Renesas Electronics Corporation (Japon)

- Texas Instruments Incorporated (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- NXP Semiconductors N.V. (Pays-Bas)

- STMicroelectronics N.V.(Suisse)

- Infineon Technologies AG(Allemagne)

- Analog Devices, Inc. (États-Unis)

- ROHM Semiconductor (Japon)

- Socionext Inc. (Japon)

- MediaTek Inc. (Taïwan)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Denso Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026:Hyundai Mobis a formé une Quad Alliance avec ZEISS, SCHOTT et d'autres partenaires pour développer et produire en série des écrans de pare-brise holographiques pour véhicules. Cette technologie permet la projection sur tout le pare-brise des données de conduite, du contenu de navigation et d'infodivertissement, transformant toute la surface vitrée en un écran interactif et prenant en charge les environnements de cockpit immersifs de nouvelle génération.

- Janvier 2026 :Visteon et Mahindra ont élargi leur collaboration pour intégrer la technologie de cockpit numérique SmartCore Pro dans la prochaine plate-forme SUV XUV7X0 de Mahindra. Le système consolide l'infodivertissement, le groupe d'instruments, la télématique et le traitement de la vue panoramique dans une architecture centralisée, améliorant ainsi les performances, l'évolutivité et les capacités définies par logiciel pour les véhicules de tourisme de nouvelle génération.

- Novembre 2025 :HARMAN a obtenu la première certification HDR10+ Automotive pour son produit Ready Display. La certification améliore la qualité visuelle à bord de la voiture grâce à un réglage adaptatif de la luminosité et des couleurs.

- Octobre 2025 :NXP a lancé le processeur d'applications i.MX 952 pour l'IHM automobile, la vision IA et la perception en cabine. Le processeur prend en charge des interfaces de cockpit plus intelligentes et des fonctions intérieures basées sur la fusion de capteurs.

- Septembre 2025 :Visteon et FUTURUS se sont associés pour co-développer des systèmes HUD de nouvelle génération pour les constructeurs automobiles mondiaux. La collaboration cible les applications avancées d’affichage tête haute et de cockpit de réalité augmentée.

- septembre 2025: AUMOVIO a dévoilé un affichage tête haute 3D compact utilisant la technologie AR-HUD sans miroir. La conception réduit l'espace d'installation jusqu'à 50 % par rapport aux HUD conventionnels.

- Septembre 2025 :Hyundai Mobis a présenté son écran holographique de pare-brise sur la Kia EV9 à l'IAA Mobility 2025. La technologie transforme le pare-brise en un écran pour la navigation, les données de conduite et l'interface utilisateur multimédia.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des contrôleurs d’affichage graphiques automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, type de véhicule, taille d'affichage, canal de vente et région |

| Par type de produit |

|

| Par type de véhicule |

|

| Par taille d'affichage |

|

| Par canal de vente |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,97 milliards de dollars en 2025 et devrait atteindre 15,42 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,63 milliards de dollars.

Le marché devrait afficher un TCAC de 9,2 % au cours de la période de prévision.

Le segment des voitures particulières domine le marché par type de véhicule.

L’adoption croissante du cockpit numérique est le facteur clé qui anime le marché.

Renesas Electronics Corporation, Texas Instruments Incorporated, Robert Bosch et Continental AG comptent parmi les principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés