Taille, part et analyse de l’industrie du marché des hyperviseurs automobiles, par type de véhicule (voiture particulière et véhicule commercial), type (type 1 et type 2), niveau d’automatisation (semi-autonome et entièrement autonome) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

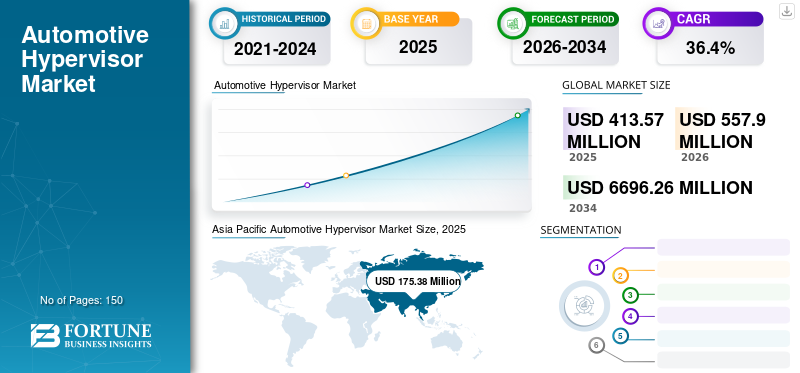

La taille du marché mondial des hyperviseurs automobiles était évaluée à 413,57 millions de dollars en 2025. Le marché devrait passer de 557,9 millions de dollars en 2026 à 6 696,26 millions de dollars d’ici 2034, avec un TCAC de 36,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 42,41 % en 2025. Le marché des hyperviseurs automobiles aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 539,3 millions de dollars d’ici 2032.

Le « marché des hyperviseurs automobiles » fait référence au segment de l'industrie automobile qui se concentre sur le développement, la production et la distribution de solutions logicielles d'hyperviseurs spécifiquement conçues pour les véhicules. Dans le contexte de la technologie automobile, un hyperviseur est une couche logicielle spécialisée qui permet la virtualisation des ressources informatiques au sein des unités de commande électroniques (ECU) ou des contrôleurs de domaine d'un véhicule. Cela permet à plusieurs systèmes d'exploitation (OS) ou applications logicielles de s'exécuter simultanément sur une seule plate-forme matérielle, facilitant ainsi l'intégration de diverses fonctions et fonctionnalités tout en garantissant la sûreté, la sécurité et la fiabilité.

Les hyperviseurs automobiles permettent de partitionner les ressources matérielles telles que les processeurs, la mémoire et les périphériques en machines virtuelles (VM) isolées, chacune exécutant son propre système d'exploitation ou sa propre pile logicielle. Les hyperviseurs facilitent l'intégration de diverses fonctions et applications automobiles, notamment les systèmes d'infodivertissement, les systèmes d'aide à la conduite, la connectivité des véhicules, la télématique et les protocoles de réseau embarqués.

Le confinement a également interrompu la chaîne d’approvisionnement en raison de la baisse des ventes de véhicules. La technologie des hyperviseurs dans le secteur automobile a connu une baisse modérée de son activité. Les ventes de véhicules de luxe ont connu une reprise dans certaines régions, mais cela a entraîné une perte importante pour l'ensemble du marché mondial. Les éditeurs de logiciels automobiles ont également connu une énorme perte de marge bénéficiaire en raison de la pandémie. Cependant, malgré un tel scénario, la demande de fonctionnalités de sécurité et de confort dans les véhicules n’a jamais diminué. La pandémie a eu une influence significative sur les tendances et la croissance du marché. Même si la durée de l’épidémie est difficile à prévoir, l’arrivée récente des vaccins contre la COVID-19, début 2021, serait bénéfique pour les secteurs de l’automobile et des transports.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des hyperviseurs automobiles

- Taille du marché en 2025 : 413,57 millions de dollars

- Taille du marché en 2026 : 557,9 millions de dollars

- Taille du marché prévue pour 2034 : 6 696,26 millions de dollars

- TCAC : 36,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des hyperviseurs automobiles avec une part de 42,41 % en 2025.

- Le segment des voitures particulières devrait détenir une part de marché de 71,70 % en 2026.

- Le segment de type 1 devrait représenter 75,28 % de part de marché en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 23,09 % en 2025, évaluée à 95,49 millions de dollars.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 42,41 % en 2025, évaluée à 175,38 millions de dollars.

Europe

L'Europe détenait une part de 27,89 % en 2025, évaluée à 115,36 millions de dollars.

NOUS.

Le marché devrait atteindre 80 millions de dollars d’ici 2026.

Japon

Le marché devrait atteindre 30 millions de dollars d’ici 2026

En savoir plus

Tendances du marché des hyperviseurs automobiles

Utilisation croissante des logiciels et adoption de technologies automobiles avancées pour augmenter la croissance

La préférence croissante pour les véhicules techniquement améliorés, y compris les équipements de sécurité, propulse l'industrie. Les clients accordent la plus haute importance à la fiabilité et au confort de conduite. Les éditeurs de logiciels se sont regroupés pour fournir des services en raison de la demande de fonctionnalités ADAS, de systèmes d'infodivertissement et d'autres services connectés aux véhicules. De plus, ces sociétés s'efforcent de fournir des logiciels dédiés et efficaces liés au groupe motopropulseur, à la connectivité et à la sécurité, au middleware, au système d'exploitation et bien d'autres. De même, les entreprises fabriquant des dispositifs de sécurité pour l’automobile ont déjà commencé à s’adapter à l’évolution des circonstances. En conséquence, ils prévoient d’investir massivement et d’innover dans la technologie des produits qui seront utilisés dans les futurs véhicules.

En outre, les véhicules autonomes futuristes ont modifié les tendances de l'industrie, passant de systèmes autonomes pour des applications individuelles à des systèmes plus intégrés pour de multiples fonctions avec un système sur puce (SoC) à application unique. Ceci est réalisé grâce à l'utilisation des dernières technologies telles que l'IoT, l'IA et apprentissage automatiqueoutils. Cette technologie utilise les données collectées et est traitée via un ordinateur avancé. La tendance à venir consistant à utiliser une telle plate-forme/technologie pour différents systèmes télématiques, groupes d’instruments, infodivertissement, diagnostics et bien d’autres stimulera la croissance du marché des hyperviseurs automobiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des hyperviseurs automobiles

L’utilisation croissante de la technologie de virtualisation embarquée dans l’automobile stimulera le marché

Les constructeurs automobiles ont constaté la complexité croissante des voitures en raison de l'autonomie croissante, des exigences strictes en matière de sûreté et de sécurité et de la consolidation croissante des unités de contrôle des véhicules. Par conséquent, les acteurs opérationnels se concentrent davantage sur la virtualisation à bien des égards afin de réduire ces complexités dans les futurs véhicules. De plus, la technologie de virtualisation intégrée permet aux processeurs de disposer d'une ressource unique pour plusieurs applications et systèmes d'exploitation de manière sécurisée. Ces facteurs remplissent une fonction différente dans les types de véhicules modernes, notamment l'infodivertissement, le numériquegroupe d'instruments, et la sécurité pour fonctionner de manière indépendante et isolée.

Par exemple, Harman fournit des solutions de virtualisation d'appareils qui permettent la transformation de différentes architectures de véhicules pour les cockpits numériques et autres contrôleurs de domaine. Les acteurs clés tels que Continental, Denso et d'autres dans l'écosystème de chaque région ont commencé à s'adapter aux changements géographiques en fonction des demandes et des préférences des clients. En raison de la demande accrue de véhicules et de l’augmentation du niveau de vie, cette industrie se développera à travers le monde.

De plus, l’amélioration du climat financier, la demande croissante des consommateurs, les progrès technologiques et le renforcement des réglementations fédérales sont autant de raisons positives pour l’expansion du marché.

FACTEURS DE RETENUE

Le coût élevé de l’installation et de la maintenance limite la croissance du marché

La croissance du marché sera limitée par le coût élevé associé au système de virtualisation. Le coût du matériel varie selon les architectures et les fonctionnalités utilisées dans les véhicules. Les types d’hyperviseurs automobiles jouent également un rôle déterminant dans le coût global. De plus, les mises à niveau, la maintenance et le dépannage logiciel fréquents pour différentes applications rendent le système plus complexe et augmentent les coûts. En conséquence, le facteur ralentira le taux de croissance. De plus, cette technologie est principalement présente dans les véhicules de luxe et les modèles haut de gamme dotés de plusieurs fonctionnalités avancées. Ainsi, la moindre utilisation de la classe de véhicules économiques/standards, avec ses parts importantes sur le marché mondial, limite la croissance des hyperviseurs automobiles.

Analyse de la segmentation du marché des hyperviseurs automobiles

Analyse par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des voitures particulières dominera le marché avec sa plus grande part

Le marché est segmenté en segments de voitures particulières et de véhicules utilitaires en fonction du type de véhicule.

Au cours de la période de projection, le segment des voitures particulières devrait avoir le TCAC le plus élevé. L'augmentation du revenu disponible des clients, la demande croissante de voitures de luxe et l'évolution de la préférence des clients des berlines vers les SUV ont alimenté la demande mondiale de voitures particulières et de leurs équipements haut de gamme. Cependant, l’augmentation de la demande de caractéristiques de confort et de sécurité dans chaque classe de véhicules devrait compléter la croissance du segment des voitures particulières au cours de la période de prévision. Le segment des voitures particulières devrait dominer le marché, avec une contribution mondiale de 71,7 % en 2026.

En outre, la demande de technologies innovantes à la lumièrevéhicule utilitaireCette catégorie a augmenté dans divers pays d’Europe et d’Amérique du Nord. En 2023, la catégorie des véhicules utilitaires lourds a affiché une croissance et une domination minimes. L’essor des activités minières et de transport en Asie-Pacifique devrait stimuler la demande de gros véhicules utilitaires.

Le besoin croissant de transport de personnes et de marchandises en Europe, associé à l’automatisation et à la numérisation croissantes, devrait également accroître la part du segment des véhicules utilitaires au cours de la période de prévision.

Analyse par type

Le segment de type 1 domine le marché

Le marché a été segmenté en fonction du type en type 1 et type 2.

Le type 1 remplace le système d'exploitation car les composants logiciels contrôlent le matériel. Ces facteurs sont également appelés hyperviseurs nus ou natifs. De plus, le type 2 s’exécute sur des systèmes d’exploitation/hôtes étendus préexistants. La demande pour le type 1 sur le marché mondial est élevée. Ainsi, il est principalement utilisé par les constructeurs automobiles. De plus, le système d'exploitation est seul responsable du chargement de l'hyperviseur et de la communication avec le matériel. Le segment de type 1 devrait dominer le marché avec une part de 75,28 % en 2026.

De plus, il fonctionne également avec précision et constitue une architecture hautement sécurisée. Cependant, le type 2 est le segment qui connaît la croissance la plus rapide, car sa compatibilité multicouche avec le système d'exploitation le rend plus adapté aux applications automobiles. Le type 2 devrait se développer dans les années à venir sur le marché mondial.

Par niveau d’analyse d’automatisation

Le segment semi-autonome devrait détenir la plus grande part de marché

Le marché est segmenté en semi-autonome et entièrement autonome en fonction du niveau d'automatisation.

Le segment semi-autonome représente la plus grande part du marché mondial. Cette domination peut être attribuée à divers facteurs, notamment l’essor des infrastructures prenant en charge les fonctionnalités des véhicules semi-autonomes, les dépenses/stratégies des sociétés d’hyperviseurs automobiles et l’implication du gouvernement. En outre, le développement des entreprises pour répondre aux besoins de véhicules de luxe, l’amélioration du niveau de vie et le nombre croissant de couches aisées de la population sont les facteurs responsables de la croissance du segment semi-autonome. Le segment semi-autonome devrait dominer le marché avec une part de 73,49 % en 2026.

Un segment entièrement autonome en est à sa phase initiale. Il est limité en raison du manque d’une connectivité solide et continue, d’infrastructures dans chaque région et du prix du véhicule, ainsi que de nombreux investissements dans des projets. Cependant, le segment entièrement autonome devrait connaître une croissance substantielle au cours de la période de prévision. Il sera équipé de fonctionnalités avancées de sécurité, de confort et de commodité et rendra la technologie embarquée des véhicules de luxe plus complexe avec un contenu matériel important.

APERÇU RÉGIONAL

En termes géographiques, le marché peut être classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Hypervisor Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Asie-Pacifique a atteint 175,38 millions de dollars en 2025, soit 42,41 % du chiffre d'affaires total du marché, et devrait atteindre 236,91 millions de dollars en 2026. De même, l'augmentation de la fabrication de véhicules et la mise en œuvre de nouvelles solutions stimuleront la croissance du marché régional. En outre, plusieurs mesures gouvernementales favorables visant à relancer l’industrie automobile, qui a été frappée par la COVID-19, devraient favoriser l’expansion du marché dans ces régions. En outre, le taux élevé d'adoption de fonctionnalités avancées etvoiture de luxeles ventes, ainsi que les progrès techniques dans l’industrie automobile, devraient alimenter la croissance du marché. Le marché japonais devrait atteindre 30 millions de dollars d'ici 2026, le marché chinois devrait atteindre 130 millions de dollars d'ici 2026 et le marché indien devrait atteindre 23 millions de dollars d'ici 2026.

Europe

En 2025, l'Europe détenait 27,89 % du marché mondial, atteignant une valorisation de 115,36 millions de dollars, et devrait atteindre 155,63 millions de dollars en 2026. L'Europe occupe la deuxième position sur le marché. L’augmentation de la production de véhicules et l’adoption de technologies avancées dans les moteurs IC renforceront la croissance du marché dans cette région. En outre, les principaux acteurs du marché dans ce domaine, l’adoption par les consommateurs des véhicules électriques et autonomes et la mobilité partagée sont susceptibles d’alimenter l’expansion du marché dans cette région. Le marché britannique devrait atteindre 24 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 44 millions de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain était évalué à 95,49 millions de dollars en 2025, soit 23,09 % du chiffre d'affaires mondial, et devrait atteindre 128,61 millions de dollars en 2026. L'Amérique du Nord devrait détenir la troisième plus grande part du marché mondial en raison de l'augmentation des ventes de véhicules et de la préférence croissante des consommateurs pour la commodité, la sécurité et les caractéristiques de confort. L'expansion du marché peut être attribuée à une architecture technologique avancée et à des géants industriels. Le marché américain devrait atteindre 80 millions de dollars d’ici 2026.

Reste du monde

En 2025, le reste du monde a généré 27,34 millions de dollars, contribuant à hauteur de 6,61 % aux revenus du marché mondial, et devrait atteindre 36,75 millions de dollars en 2026. Le reste du monde comprend le Moyen-Orient, l’Amérique latine et l’Afrique. Cette région contribue très moins que les autres régions en raison du nombre réduit de constructeurs et de fournisseurs automobiles, de la faible adoption de la technologie et de la moindre présence de véhicules de tous types. Cependant, il devrait croître à l’avenir à un TCAC de 37,1 %. Les ventes croissantes de véhicules de luxe et des logiciels nécessaires à leur utilisation entraîneront la croissance du marché régional. Le marché du ROW devrait atteindre 36,75 millions de dollars d’ici 2026.

Liste des entreprises clés du marché des hyperviseurs automobiles

La collaboration des principaux acteurs du secteur pour améliorer ses perspectives de marché

En décembre 2019, un équipementier automobile mondial, Marelli et BlackBerry Ltd, ont collaboré par le biais de leurs activités électroniques en Chine pour intégrer la plate-forme d'hyperviseur QNX pour la solution eCockpit et de cluster numérique de Marelli. Cette solution logicielle QNX entièrement intégrée est utilisée pour une combinaison de sécurité, de groupes d'instruments et d'infodivertissement.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Siemens AG(Munich, Allemagne)

- Green Hills Software (Californie, États-Unis)

- Système Windriver (Alameda, États-Unis)

- BlackBerry Ltd.(Waterloo, Canada)

- Société électronique Renesas(Tokyo, Japon)

- Sasken (Bangalore, Inde)

- Continental(Hanovre, Allemagne)

- Harman (Stamford, États-Unis)

- Hangsheng Technology GmbH (Berlin, Allemagne)

- IBM Corporation (New York, États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2021-Fournisseur de services automatisés de vérification, d'outils de test et d'analyse de logiciels – LDRA et les sociétés spécialisées dans les logiciels embarqués automobiles « OpenSynergy » se sont associées pour soutenir et promouvoir une stratégie de défense en profondeur pour les fonctions/applications automobiles embarquées utilisant la technologie d'hyperviseur.

- En janvier 2023,Panasonic Automotive Systems Co., Ltd. a annoncé que la société avait développé VERZEUSE pour Virtualization Extensions, une innovation de sécurité de virtualisation pour gérer les cyberattaques contre les systèmes de cockpit de véhicule de nouvelle génération. Les systèmes de cockpit de nouvelle génération assistent à une tendance à réduire les compteurs, les systèmes d'infodivertissement et d'autres fonctions généralement équipés de plusieurs unités de commande électroniques (ECU) en un seul ECU à l'aide d'une plate-forme de virtualisation*1, telle qu'un hyperviseur.

- En janvier 2024, Panasonic Automotive Systems a annoncé son système de calcul haute performance (HPC). Nommé Neurone, cette innovation répond aux besoins de mobilité en évolution rapide anticipés pour les progrès des véhicules définis par logiciel. Le Neuron™ HPC de Panasonic Automotive permet non seulement des mises à jour et des mises à niveau logicielles, mais également des mises à niveau matérielles tout au long des cycles de vie de la plateforme.

- En novembre 2023, Panasonic Automotive Systems Company a annoncé que Virtual SkipGen (vSkipGen) sur AWS Marketplace « déplacerait vers la gauche » le cycle de vie du développement automobile, permettant aux ingénieurs et aux développeurs de démarrer le processus plus tôt sans matériel physique. Le nouveau Panasonic vSkipGen est une réplique virtuelle de la solution physique de Digital Cockpit de 3e génération, SkipGen – marquant la dernière en date de la collaboration continue entre Panasonic et Amazon pour faire évoluer l'eCockpit.

- En février 2022, NXP Semiconductors a présenté la plateforme d'intégration de véhicules S32G pour aider à accélérer les défis de développement de véhicules définis par logiciel à l'aide de processeurs de réseau de véhicules S32G. Cette plate-forme d'intégration de véhicules révolutionnaire offre de multiples propositions de valeur pour l'évaluation du processeur S32G, le développement de logiciels et les efforts de prototypage rapide. Les utilisateurs peuvent observer les performances du S32G dès le départ avec des cas d'utilisation en temps réel et une surveillance des ressources.

COUVERTURE DU RAPPORT

L’étude de marché mondiale sur les hyperviseurs automobiles fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, le paysage concurrentiel, les types et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 36,4 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de véhicule

|

|

Par type

|

|

|

Par niveau d'automatisation

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 413,57 millions de dollars en 2025 et devrait atteindre 6 696,26 millions de dollars d’ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 175,38 millions de dollars.

Le marché devrait croître à un TCAC de 36,4 % et afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment des voitures particulières est le segment leader sur le marché mondial.

La capacité de dépenses des consommateurs en équipements de luxe, leur inclination vers les équipements de sécurité et de confort et l’adoption de véhicules connectés propulseront la croissance du marché.

Blackberry et Green Hills Software sont les principaux acteurs du marché mondial.

La région Asie-Pacifique dominera le marché avec une part de 42,41 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.